Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

3.10. Учет расчетов со стипендиатами

Стипендия - это денежное обеспечение, которое регулярно предоставляется лицам, которые учатся на дневных отделениях высших и средних специальных учебных заведениях на бюджетной основе, а также лицам, которые проходят подготовку в стационаре в аспирантуре и докторантуре.

Стипендия обеспечивает условия реализации гарантий государства по получению образования и материальное стимулирование качественного обучения. Государственные стипендии в учебных заведениях и научно-исследовательский них институтах выплачиваются в пределах установленных лимитов стипендиального фонда согласно постановлению Кабинета Министров Украины «О стипендиальном обеспечении студентов, учеников и слушателей учебных заведений, а также аспирантов и докторантов »от 13.10.99 № 1880.

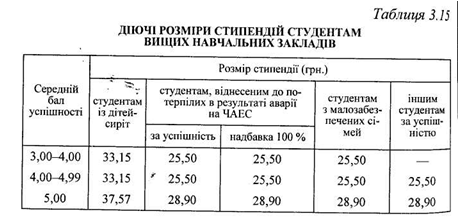

Учебные заведения сами решают вопрос о назначении стипендий, обеспечивая их выплату прежде студентам и слушателям из детей-сирот, детей, оставшихся без попечения родителей, и из малообеспеченных семей (при условии получения семьей соответствующей государственной помощи), а также студентам и слушателям, которые имеют средний балл успеваемости 4,0 и выше (табл. 3.15).

Студентам, отнесенным к пострадавшим вследствие аварии на ЧАЭС, в сессию получили неудовлетворительные оценки, стипендия назначается в минимальном размере, при этом надбавка в размере 100% к стипендии не выплачивается.

Студентам-сиротам, которые находятся на государственном обеспечении, размер стипендий уменьшается на 15% и составляет: для отличников - 24 грн. 57 коп., Для студентов со средним баллом успеваемости 3,00-4,99 размер стипендии - 21 грн. 68 коп.

Студентам-отличникам, активистам научной и общественной работе могут назначаться именные государственные и меценатские стипендии: стипендия Президента Украины в размере 101 грн. 15 коп.,

стипендия Верховной Рады Украины - в размере 92 грн. 48 коп., Стипендия Наблюдательного совета вузов - в размере 57 грн. 80 коп. (За счет внебюджетных средств). В Киевском национальном университете имени Тараса Шевченко назначается стипендия семьи Кузнечных - в размере 110 грн.

Для молодых ученых предусмотрены также стипендии Кабинета Министров Украины, Министерства по делам науки и технологий, Национальной академии наук Украины.

Аспирантам устанавливаются стипендии в размере средней месячной заработной платы по последнему основному месту работы с учетом следующих изменений в оплате работы на соответствующих должностях, но не ниже 60% и не выше должностного оклада преподавателя-стажера (172 грн.), а докторантам - в размере средней месячной заработной платы по последнему основному месту работы с учетом изменений в оплате работы на соответствующих должностях, но не выше должностного оклада доцента, который имеет ученую степень кандидата наук (оклад без аккредитации - 260 грн.).

Расходы на стипендии имеют значительный удельный вес в смете расходов на содержание бюджетных учреждений, а поэтому бухгалтерский учет должен обеспечить контроль за использованием стипендиального фонда, своевременностью и правильностью расчетов по стипендиями.

Расчеты по стипендиям характеризуются большими массивами учетной информации, типовыми операциями из ежемесячного начисления стипендий и удержаний из них и имеют ряд особенностей, связанных с сутью стипендий как денежного обеспечения. Согласно Инструкции по статистике заработной платы стипендия не входит в фонд оплаты труда, а назначается по результатам итогового контроля, который осуществляется 2-3 раза в год. На стипендии не начисляются взносы на социальные нужды (фонд социального страхования, Пенсионный фонд, фонд занятости), стипендиатам не предоставляется пособие по временной нетрудоспособности (выплачивается стипендия).

Стипендия включается в совокупный доход граждан, из которого производится подоходный налог, стипендиатам присваивается идентификационный код плательщика налогов.

Имеют место определенные особенности в оформлении операций первичными документами, в учета образования и использования фонда социальной защиты (помощи) студентов, в применении упрощенной формы выплаты стипендий из-за финансовых старост на основании групповых доверенностей (рис. 3.9).

Учет начисления стипендий и расчетов со стипендиатами осуществляется согласно новому Плану счетов, порядка его применения и Инструкции № 61 от 10.03.87 (рис. 3.10).

Для учета расчетов со стипендиатами предназначен пассив ный субсчет № 662 «Расчеты со стипендиатами», который по своему назначению и построением близок до субсчета № 661 «Расчеты по заработной плате». Начислена стипендия является для бюджетного учреждения фактическим расходом и отражается по дебету счета № 80 «Расходы общего фонда», код 1342 «Стипендии».

С целью повышения жизненного уровня студентов, аспирантов и докторантов, а также для стимулирования участия студентов в учебной, научной и общественной работе по счет дополнительного начисления не менее 10% ассигнований от стипендиального фонда учебного заведения, его экономии и денежных средств, полученных из внебюджетных источников, в высших учебных заведениях создается фонд социальной-помощи (защиты). Этот фонд предельными размерами не ограничивается, а остаток его, неиспользованный на конец года, в бюджет не вносится.

Денежные средства этого фонда в соответствии с утвержденным администрацией и профсоюзным комитетом студентов и аспирантов вуза сметой направляются на:

- Оказание срочной материальной помощи студентам, аспирантам и докторантам, нуждающимся;

- Стимулирование студентов за успехи в учебе, научной, культурно-массовой и общественной работе путем выплаты премий и установленных надбавок к стипендиям;

- Организацию льготного питания;

- Финансирование мероприятий, связанных с оздоровлением студентов (оплата путевок на лечение, отдых в санаториях, профилакториях, домах отдыха, пансионатах, оздоровительно-спортивных лагерях и т.д.)

- Дотации на приобретение туристических путевок;

- Оплату мероприятий, связанных с обучением особо одаренных студентов.

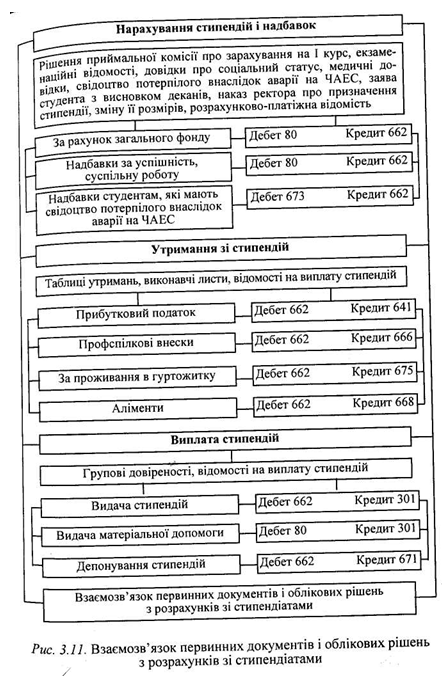

Основанием для учета образования стипендиального фонда, фонда социальной защиты и расчетов со стипендиатами являются оформленные надлежащим образом первичные документы, взаимосвязь которых с учетными операциями приведены на рис. 3.11.

Расчеты со стипендиатами - одна из наиболее трудоемких участков учета, а поэтому они осуществляются преимущественно на ПЭВМ-Локальные системы автоматизации учета стипендий разработаны с

учетом действующих нормативных документов и обеспечивают вы решение следующих задач:

- Начисление стипендий;

- Начисление надбавок к стипендиям, премий;

- Индексацию стипендий (в случае необходимости);

- Расчет различных видов удержаний (подоходного налога, профсоюзных взносов, платы за проживание в общежитии, алиментов и т.п.);

- Получение необходимых данных для составления отчетности;

- Достоверное и своевременное отражение различных операций за раз счетам с стипендиатами на счетах бухгалтерского учета

Система учета стипендий предусматривает автоматизацию учета по субсчету № 662 и направлена на решение следующих подзадач:

- Пофакультетно учет начисления и выплаты стипендий;

- Учет начисления и выплаты стипендий в разрезе академических групп;

- Учет начисления-4 выплаты стипендий иностранным студентам, аспирантам и докторантам;

- Учет всех видов удержаний из стипендий украинских и иностранных студентов, аспирантов, докторантов;

- Получение необходимых данных для сводного синтетического учета стипендий (Заполнения мемориального ордера № 5 или соответствующего журнала-ордера)

- Выдача справок о размере стипендий, полученных за год (месяц)

- Получение необходимых данных для составления отчетности. Предполагается взаимосвязь с другими участками бухгалтерского учета, что достигается путем бухгалтерских записей в единый массив сводного синтетического учета.

Стипендия обеспечивает условия реализации гарантий государства по получению образования и материальное стимулирование качественного обучения. Государственные стипендии в учебных заведениях и научно-исследовательский них институтах выплачиваются в пределах установленных лимитов стипендиального фонда согласно постановлению Кабинета Министров Украины «О стипендиальном обеспечении студентов, учеников и слушателей учебных заведений, а также аспирантов и докторантов »от 13.10.99 № 1880.

Учебные заведения сами решают вопрос о назначении стипендий, обеспечивая их выплату прежде студентам и слушателям из детей-сирот, детей, оставшихся без попечения родителей, и из малообеспеченных семей (при условии получения семьей соответствующей государственной помощи), а также студентам и слушателям, которые имеют средний балл успеваемости 4,0 и выше (табл. 3.15).

Студентам, отнесенным к пострадавшим вследствие аварии на ЧАЭС, в сессию получили неудовлетворительные оценки, стипендия назначается в минимальном размере, при этом надбавка в размере 100% к стипендии не выплачивается.

Студентам-сиротам, которые находятся на государственном обеспечении, размер стипендий уменьшается на 15% и составляет: для отличников - 24 грн. 57 коп., Для студентов со средним баллом успеваемости 3,00-4,99 размер стипендии - 21 грн. 68 коп.

Студентам-отличникам, активистам научной и общественной работе могут назначаться именные государственные и меценатские стипендии: стипендия Президента Украины в размере 101 грн. 15 коп.,

стипендия Верховной Рады Украины - в размере 92 грн. 48 коп., Стипендия Наблюдательного совета вузов - в размере 57 грн. 80 коп. (За счет внебюджетных средств). В Киевском национальном университете имени Тараса Шевченко назначается стипендия семьи Кузнечных - в размере 110 грн.

Для молодых ученых предусмотрены также стипендии Кабинета Министров Украины, Министерства по делам науки и технологий, Национальной академии наук Украины.

Расходы на стипендии имеют значительный удельный вес в смете расходов на содержание бюджетных учреждений, а поэтому бухгалтерский учет должен обеспечить контроль за использованием стипендиального фонда, своевременностью и правильностью расчетов по стипендиями.

Расчеты по стипендиям характеризуются большими массивами учетной информации, типовыми операциями из ежемесячного начисления стипендий и удержаний из них и имеют ряд особенностей, связанных с сутью стипендий как денежного обеспечения. Согласно Инструкции по статистике заработной платы стипендия не входит в фонд оплаты труда, а назначается по результатам итогового контроля, который осуществляется 2-3 раза в год. На стипендии не начисляются взносы на социальные нужды (фонд социального страхования, Пенсионный фонд, фонд занятости), стипендиатам не предоставляется пособие по временной нетрудоспособности (выплачивается стипендия).

Стипендия включается в совокупный доход граждан, из которого производится подоходный налог, стипендиатам присваивается идентификационный код плательщика налогов.

Имеют место определенные особенности в оформлении операций первичными документами, в учета образования и использования фонда социальной защиты (помощи) студентов, в применении упрощенной формы выплаты стипендий из-за финансовых старост на основании групповых доверенностей (рис. 3.9).

Учет начисления стипендий и расчетов со стипендиатами осуществляется согласно новому Плану счетов, порядка его применения и Инструкции № 61 от 10.03.87 (рис. 3.10).

Для учета расчетов со стипендиатами предназначен пассив ный субсчет № 662 «Расчеты со стипендиатами», который по своему назначению и построением близок до субсчета № 661 «Расчеты по заработной плате». Начислена стипендия является для бюджетного учреждения фактическим расходом и отражается по дебету счета № 80 «Расходы общего фонда», код 1342 «Стипендии».

С целью повышения жизненного уровня студентов, аспирантов и докторантов, а также для стимулирования участия студентов в учебной, научной и общественной работе по счет дополнительного начисления не менее 10% ассигнований от стипендиального фонда учебного заведения, его экономии и денежных средств, полученных из внебюджетных источников, в высших учебных заведениях создается фонд социальной-помощи (защиты). Этот фонд предельными размерами не ограничивается, а остаток его, неиспользованный на конец года, в бюджет не вносится.

Денежные средства этого фонда в соответствии с утвержденным администрацией и профсоюзным комитетом студентов и аспирантов вуза сметой направляются на:

- Оказание срочной материальной помощи студентам, аспирантам и докторантам, нуждающимся;

- Стимулирование студентов за успехи в учебе, научной, культурно-массовой и общественной работе путем выплаты премий и установленных надбавок к стипендиям;

- Организацию льготного питания;

- Финансирование мероприятий, связанных с оздоровлением студентов (оплата путевок на лечение, отдых в санаториях, профилакториях, домах отдыха, пансионатах, оздоровительно-спортивных лагерях и т.д.)

- Дотации на приобретение туристических путевок;

- Оплату мероприятий, связанных с обучением особо одаренных студентов.

Расчеты со стипендиатами - одна из наиболее трудоемких участков учета, а поэтому они осуществляются преимущественно на ПЭВМ-Локальные системы автоматизации учета стипендий разработаны с

учетом действующих нормативных документов и обеспечивают вы решение следующих задач:

- Начисление стипендий;

- Начисление надбавок к стипендиям, премий;

- Индексацию стипендий (в случае необходимости);

- Расчет различных видов удержаний (подоходного налога, профсоюзных взносов, платы за проживание в общежитии, алиментов и т.п.);

- Получение необходимых данных для составления отчетности;

- Достоверное и своевременное отражение различных операций за раз счетам с стипендиатами на счетах бухгалтерского учета

Система учета стипендий предусматривает автоматизацию учета по субсчету № 662 и направлена на решение следующих подзадач:

- Пофакультетно учет начисления и выплаты стипендий;

- Учет начисления и выплаты стипендий в разрезе академических групп;

- Учет начисления-4 выплаты стипендий иностранным студентам, аспирантам и докторантам;

- Учет всех видов удержаний из стипендий украинских и иностранных студентов, аспирантов, докторантов;

- Получение необходимых данных для сводного синтетического учета стипендий (Заполнения мемориального ордера № 5 или соответствующего журнала-ордера)

- Выдача справок о размере стипендий, полученных за год (месяц)

- Получение необходимых данных для составления отчетности. Предполагается взаимосвязь с другими участками бухгалтерского учета, что достигается путем бухгалтерских записей в единый массив сводного синтетического учета.