Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

4.2. Учет расчетов с подотчетными лицами

Подотчетными лицами являются работники данного учреждения, которым в ограниченных размерах выдаются авансы на осуществление некоторых операционно-хозяйственных расходов, которые не могут быть осуществлены путем безналичных расчетов, а также на командировке и научные экспедиции. Через подотчетных лиц может выплачиваться заработная плата в учреждениях, в которых по штату не предусмотрена должность кассира, или если из-за удаленность обслуживаемого учреждения платежная или расчетно-платежная ведомости не могут быть возвращены доверенным лицом в кассу централизованной бухгалтерии по истечении трех рабочих дней.

Деньги выдаются под отчет из кассы учреждения только по разрешению руководителя учреждения и только в случае отсутствия задолженности за ранее полученные авансы.

Согласно Порядку ведения кассовых операций № 334 размер аванса на хозяйственные потребности не лимитируется, но подотчетное осо ба должна отчитаться за полученные подотчетные суммы нe позднее на компиляции рабочего дня после их выдачи (по служебными командировками - не позднее трех рабочих дней после возвращения командировки). В противном случае наличные, выданная под отчет, но не потрачена и не возвращена в кассу учреждения (в полной сумме, выданной под отчет, или в сумме, не подтвержденной авансовыми отчетами) следующего дня после истечения указанных выше сроков включается расчетно к сумме фактического остатка наличности в кассе на конец дня. Полученная в результате расчетная сумма сравнивается с установленным лимитом остатка наличности в кассе.

Основная масса авансов выдается под отчет на служебные командировки в пределах сумм, необходимых командированным лицам на оплату стоимости проезда к месту командировки и назад, суточных и расходов на наем жилого помещения.

Порядок оплаты служебных командировок установлен Инструкцией о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.98 № 59 (с изменениями и дополнениями, внесенными приказом от 13.08.98 № 165) и постановлением Кабинета Министров Украины «О нормах возмещения расходов на командировку в пределах Украины и за границу »от 23.04.99 № 663 с последующими изменениями.

(Срок командировки в пределах Украины определяется руководителем или его заместителем, но не может превышать 30 календарных дней.

Решение о служебной командировке руководителей центральных и местных органов исполнительной власти принимается согласно постановлению Кабинета Министров Украины «О упорядочении служебных командировок руководителя органов исполнительной власти » от 27.06.96 № 682.

По командировкам выплачиваются суточные в единой сумме - 18 грн. за каждый день пребывания в командировке (включая "день отъезда и приезда) независимо от статуса населенного пункта. Фактическое время пребывания в командировке определяется по отметкам в командировочном удостоверении о выбытии из меси "постоянной работы и прибытия к месту постоянной работы работника, а днем приезда - день прибытия транспортного средства к месту постоянной работы.

При наличии подтверждающих документов учреждением возмещаются расходы командированным работникам на наем жилого помещения в размере фактических расходов с учетом дополнительных бытовых услуг, предоставляемых в гостиницах (Стирка, чистка, починка и глажка одежды), за пользование холодильником, телевизором, но не более 50 грн.

За бронирование мест в гостиницах возмещается плата в размере не более 50% его стоимости за сутки согласно поданным подтверждающими документами.

Командированному работнику возмещаются расходы на проезд к месту командировки и обратно в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования с учетом всех расходов, связанных с приобретением проездных билетов, пользованием постельными принадлежностями в поездах, страховых платежей на транспорте, суммы налога на добавленную стоимость по приобретены проездные документы.

Выплаты на командировку (кроме суточных) возмещаются только при наличии подтверждающих документов в оригинале

Срок командировки работника за границу определяется также руководителем учреждения, но не может быть больше 60 календарных дней.

Аванс командированному работнику за границу выдается в национальной валюте страны, куда отправляется работник, или в свободно конвертируемой валюте на текущие расходы в размерах, которые обусловлены реальными потребностями в стране пребывания.

Перерасчет предельных норм суточных (до 160 грн. В сутки) в доллары США осуществляется за прогнозным официальным курсом обмена национальной валюты Украины к доллару США на текущий год.

Например, норма суточных - 160 грн. Прогнозный официальный курс гривни к доллара США на текущий год - 5,78. Пересчет:

160 грн. : 5,78 = 27,68 долл. США.

За время пребывания в командировке за границей работнику возмещается более широкий спектр расходов, а именно расходы:

а) на проезд как к месту командировки и обратно, так и по месту командировки;

б) на оплату счетов за проживание в гостиницах, включая расходы на питание и бытовые услуги;

в) на оплату телефонных счетов;

г) на оформление загранпаспортов, виз, обязательное страхование и т.д..

При командировке в пределах Украины и за границу за работником сохраняется место работы и средний заработок за время командировки, включая время пребывания в пути.

При командировке в пределах Украины и за границу государственных служащих и работников бюджетных учреждений установлены дополнительные ограничения расходов в соответствии с действующим законодательства (табл. 4.1).

Таблица 4.1

Дополнительные ограничения расходов на служебные командировки работников бюджетных учреждений

Порядок выдачи и использования подотчетных сумм на проведение научных экспедиций регламентируется инструктивными материалами о порядке организации, проведения и оплаты научных экспедиций научно-исследовательскими учреждениями НАНУ.

На первоначальных расходы начальникам экспедиций или отрядов выдается аванс наличными в соответствии с утвержденной сметой, масштабов и условий работы экспедиций. Подотчетные суммы на экспедиционные исследования выдаются на выплату заработной платы, оплату проезда сотрудников к месту работы экспедиции и назад, суточных, квартирных, арендной платы за пользование транспортом, техникой, для осуществления земляных работ, наем помещения для временных амбаров, лабораторий и жилья, на приобретение горюче-смазочных и других материалов, а также малоценного инвентаря для нужд экспедиций, почтово-телеграфных расходов; на оплату заказов, выполняемых по трудовым договорам; других расходов.

После возвращения из командировки подотчетное лицо обязано в течение трех рабочих дней подать в бухгалтерию авансовый отчет об израсходованных в командировке средства, к которому прилагаются командировочное удостоверение с отметками о прибытии и выбытия, а также в оригинале документы, подтверждающие стоимость расходов (Проездные билеты, счета, чеки, квитанции и т.п.). Остаток неиспользованных средств согласно авансовому отчету подлежит возврату в кассу учреждения в валюте, в которой был выдан аванс, но не позднее трех рабочих дней после возвращения командировки.

В бухгалтерии осуществляется арифметическая проверка авансовых отчетов, а также проверка правильности оформления документов и расходования средств по назначению. Руководитель учреждения обязан не позднее трех рабочих дней принять решение об утверждении проверенных авансовых отчетов.

В случае непредставления в срок авансовых отчетов или невозвращения в кассу неиспользованных авансов бухгалтерия имеет право осуществлять удержание этой задолженности с заработной платы лиц, получивших авансы, с соблюдением требований, установленных действующим законодательством.

Расчеты с подотчетными лицами учитываются на активном субсчете № 362 «Расчеты с подотчетными лицами».

Операции по учету расчетов с подотчетными лицами оформляются следующими бухгалтерскими записями:

1. При выдаче аванса:

Дебет субсчета № 362 Кредит субсчетов № 301, 302.

2. На сумму поданного авансового отчета о расходовании средств, полученных под отчет:

Дебет счетов № 23, 80, 81 Кредит субсчета № 362.

3. Возврат в кассу неиспользованного остатка аванса: Дебет субсчетов № 301, 302 Кредит субсчета № 362.

4. Содержание неиспользованного остатка аванса по заработной плате Дебет субсчета № 661 Кредит субсчета № 362

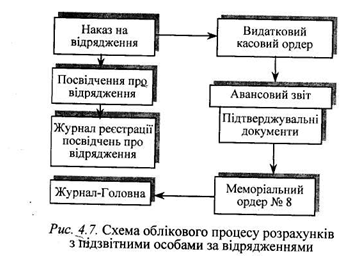

Указанные записи отражаются в мемориальном ордере № 8 - накопительной ведомости по расчетам с подотчетными лицами ф. № 386, в котором сочетаются синтетический и аналитический учет путем использования позиционного способа записей. На практике субсчет № 362 может быть активно-пассивным. Дебетовое его сальдо отражается в активе баланса, а кредитовое показывается в пассиве баланса по статье «Расчеты с прочими кредиторами».

Схему отражения в учете расчетов с командированными работниками приведены на рис. 4.7.

При автоматизации учета расчетов с подотчетными лицами реестром синтетического и аналитического учета по субсчету № 363 является машинограма «Ведомость финансово-расчетных операций ».

Деньги выдаются под отчет из кассы учреждения только по разрешению руководителя учреждения и только в случае отсутствия задолженности за ранее полученные авансы.

Согласно Порядку ведения кассовых операций № 334 размер аванса на хозяйственные потребности не лимитируется, но подотчетное осо ба должна отчитаться за полученные подотчетные суммы нe позднее на компиляции рабочего дня после их выдачи (по служебными командировками - не позднее трех рабочих дней после возвращения командировки). В противном случае наличные, выданная под отчет, но не потрачена и не возвращена в кассу учреждения (в полной сумме, выданной под отчет, или в сумме, не подтвержденной авансовыми отчетами) следующего дня после истечения указанных выше сроков включается расчетно к сумме фактического остатка наличности в кассе на конец дня. Полученная в результате расчетная сумма сравнивается с установленным лимитом остатка наличности в кассе.

Основная масса авансов выдается под отчет на служебные командировки в пределах сумм, необходимых командированным лицам на оплату стоимости проезда к месту командировки и назад, суточных и расходов на наем жилого помещения.

Порядок оплаты служебных командировок установлен Инструкцией о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.98 № 59 (с изменениями и дополнениями, внесенными приказом от 13.08.98 № 165) и постановлением Кабинета Министров Украины «О нормах возмещения расходов на командировку в пределах Украины и за границу »от 23.04.99 № 663 с последующими изменениями.

(Срок командировки в пределах Украины определяется руководителем или его заместителем, но не может превышать 30 календарных дней.

Решение о служебной командировке руководителей центральных и местных органов исполнительной власти принимается согласно постановлению Кабинета Министров Украины «О упорядочении служебных командировок руководителя органов исполнительной власти » от 27.06.96 № 682.

По командировкам выплачиваются суточные в единой сумме - 18 грн. за каждый день пребывания в командировке (включая "день отъезда и приезда) независимо от статуса населенного пункта. Фактическое время пребывания в командировке определяется по отметкам в командировочном удостоверении о выбытии из меси "постоянной работы и прибытия к месту постоянной работы работника, а днем приезда - день прибытия транспортного средства к месту постоянной работы.

При наличии подтверждающих документов учреждением возмещаются расходы командированным работникам на наем жилого помещения в размере фактических расходов с учетом дополнительных бытовых услуг, предоставляемых в гостиницах (Стирка, чистка, починка и глажка одежды), за пользование холодильником, телевизором, но не более 50 грн.

Командированному работнику возмещаются расходы на проезд к месту командировки и обратно в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования с учетом всех расходов, связанных с приобретением проездных билетов, пользованием постельными принадлежностями в поездах, страховых платежей на транспорте, суммы налога на добавленную стоимость по приобретены проездные документы.

Выплаты на командировку (кроме суточных) возмещаются только при наличии подтверждающих документов в оригинале

Срок командировки работника за границу определяется также руководителем учреждения, но не может быть больше 60 календарных дней.

Аванс командированному работнику за границу выдается в национальной валюте страны, куда отправляется работник, или в свободно конвертируемой валюте на текущие расходы в размерах, которые обусловлены реальными потребностями в стране пребывания.

Перерасчет предельных норм суточных (до 160 грн. В сутки) в доллары США осуществляется за прогнозным официальным курсом обмена национальной валюты Украины к доллару США на текущий год.

Например, норма суточных - 160 грн. Прогнозный официальный курс гривни к доллара США на текущий год - 5,78. Пересчет:

160 грн. : 5,78 = 27,68 долл. США.

За время пребывания в командировке за границей работнику возмещается более широкий спектр расходов, а именно расходы:

а) на проезд как к месту командировки и обратно, так и по месту командировки;

б) на оплату счетов за проживание в гостиницах, включая расходы на питание и бытовые услуги;

в) на оплату телефонных счетов;

г) на оформление загранпаспортов, виз, обязательное страхование и т.д..

При командировке в пределах Украины и за границу за работником сохраняется место работы и средний заработок за время командировки, включая время пребывания в пути.

При командировке в пределах Украины и за границу государственных служащих и работников бюджетных учреждений установлены дополнительные ограничения расходов в соответствии с действующим законодательства (табл. 4.1).

Дополнительные ограничения расходов на служебные командировки работников бюджетных учреждений

| Виды затрат, которые ограничиваются | Командировки | |

| в города Украины | за границу | |

| 1. Расходы на питание, стоимость которого включена в счета стоимости проживания в гостиницах - при однократном питания - не более 20% от норм суточных расходов - при двухразовом питании - не более 40% норм суточных расходов - при трехразовом питании - не более 60% от нормы суточных расходов | + + + | + + + |

| 2. Расходы на проживание более установлены предельные нормы и расходы на перевозку 30 кг багажа - С разрешения руководителя учреждения | + | + |

| 3. Расходы на услуги услуги в гостиницах - не более 10% от норм суточных расходов за все дни проживания | + | + |

| 4. Расходы не проезд командированного работника в мягком вагоне, в каютах, которые оплачиваются за 1-4 группой тарифных ставок, в каютах 1 и 2 категории на судах речного флота, воздушным транспортом по билетам 1 класса и бизнес класса - с разрешения руководителя | + | + |

| 5. Расходы на служебные телефонные переговоры - в размерах, согласованных с руководителем | + | + |

На первоначальных расходы начальникам экспедиций или отрядов выдается аванс наличными в соответствии с утвержденной сметой, масштабов и условий работы экспедиций. Подотчетные суммы на экспедиционные исследования выдаются на выплату заработной платы, оплату проезда сотрудников к месту работы экспедиции и назад, суточных, квартирных, арендной платы за пользование транспортом, техникой, для осуществления земляных работ, наем помещения для временных амбаров, лабораторий и жилья, на приобретение горюче-смазочных и других материалов, а также малоценного инвентаря для нужд экспедиций, почтово-телеграфных расходов; на оплату заказов, выполняемых по трудовым договорам; других расходов.

После возвращения из командировки подотчетное лицо обязано в течение трех рабочих дней подать в бухгалтерию авансовый отчет об израсходованных в командировке средства, к которому прилагаются командировочное удостоверение с отметками о прибытии и выбытия, а также в оригинале документы, подтверждающие стоимость расходов (Проездные билеты, счета, чеки, квитанции и т.п.). Остаток неиспользованных средств согласно авансовому отчету подлежит возврату в кассу учреждения в валюте, в которой был выдан аванс, но не позднее трех рабочих дней после возвращения командировки.

В бухгалтерии осуществляется арифметическая проверка авансовых отчетов, а также проверка правильности оформления документов и расходования средств по назначению. Руководитель учреждения обязан не позднее трех рабочих дней принять решение об утверждении проверенных авансовых отчетов.

В случае непредставления в срок авансовых отчетов или невозвращения в кассу неиспользованных авансов бухгалтерия имеет право осуществлять удержание этой задолженности с заработной платы лиц, получивших авансы, с соблюдением требований, установленных действующим законодательством.

Расчеты с подотчетными лицами учитываются на активном субсчете № 362 «Расчеты с подотчетными лицами».

Операции по учету расчетов с подотчетными лицами оформляются следующими бухгалтерскими записями:

1. При выдаче аванса:

Дебет субсчета № 362 Кредит субсчетов № 301, 302.

2. На сумму поданного авансового отчета о расходовании средств, полученных под отчет:

Дебет счетов № 23, 80, 81 Кредит субсчета № 362.

3. Возврат в кассу неиспользованного остатка аванса: Дебет субсчетов № 301, 302 Кредит субсчета № 362.

Указанные записи отражаются в мемориальном ордере № 8 - накопительной ведомости по расчетам с подотчетными лицами ф. № 386, в котором сочетаются синтетический и аналитический учет путем использования позиционного способа записей. На практике субсчет № 362 может быть активно-пассивным. Дебетовое его сальдо отражается в активе баланса, а кредитовое показывается в пассиве баланса по статье «Расчеты с прочими кредиторами».

Схему отражения в учете расчетов с командированными работниками приведены на рис. 4.7.

При автоматизации учета расчетов с подотчетными лицами реестром синтетического и аналитического учета по субсчету № 363 является машинограма «Ведомость финансово-расчетных операций ».