Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

4.3.2. Учет расчетов по платежам и налогам в бюджет

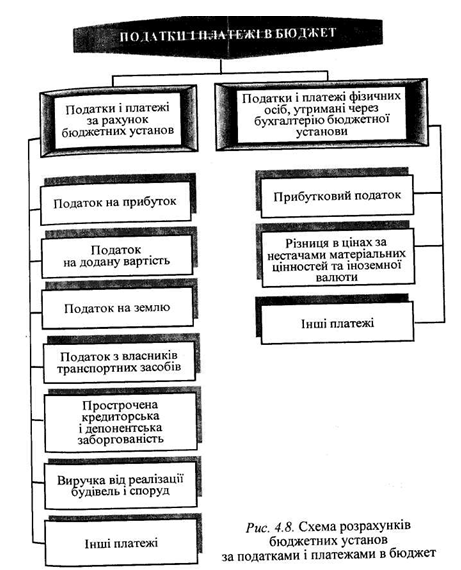

Бюджетные учреждения, получая доходы за счет ассигнований из государственного и местных бюджетов, являются плательщиками налогов и платежей в бюджет и имеют с ним постоянные расчеты (рис. 4.8).

Расчеты с бюджетом учитываются на активно-пассивном счете № 64 «Расчеты по налогам и платежам», который имеет два субсчета:

- Активно-пассивный субсчет № 641 «Расчеты по платежам и налогам в бюджет »;

- Пассивный субсчет № 642 «Прочие расчетов бюджетом". Рассмотрим порядок уплаты налогов, платежей и учета расчетов по ним. Порядок налогообложения прибыли бюджетных yста нов регламентировано Законом Украины «О налогообложении прибыли предприятий »от 22.05.97. Согласно Закону налог на прибыль, полученный от предпринимательской деятельности, плачу, учреждения, которые не относятся к неприбыльным, а не прибыльные организации уплачивают налог на прибыль от основной деятельности.

Доходы неприбыльных организаций, в том числе учреждений образования, науки, культуры, здравоохранения, которые содержатся за счет бюджета, зачисляются в состав сметы на содержание таких неприбыльных организаций и используются исключительно на финансирование расходов по смете.

Законом предусмотрено, что в случае, если доходы неприбыльных организаций, полученные течение отчетного года из источников, определенных подпунктом 7.1.12 Закона (средства или имущество, поступающие безвозмездно или в виде безвозвратной финансовой помощи или добровольных пожертвований, пассивные доходы, в которые включается арендная плата, средства или имущество, поступающие в качестве компенсации стоимости полученных государственных услуг), на конец первого квартала следующего за отчетным года превышают 25% от общих валовых доходов, полученных в течение отчетного года, то соответствующая неприбыльная организация обязана уплатить налог с нераспределенной суммы прибыли по ставке 30% к сумме такого превышения. Сумма нераспределенной прибыли определяется по формуле

(Д-Вз-Вк) - (Д.0, 25) = С (4.2)

где Д - валовые доходы за отчетный год;

В3 - использованы на уставные цели за отчетный год;

Вк - использованы на уставные цели в I квартале следующего за отчетным годом;

Пн - неиспользованный прибыль, подлежащего налогообложению по ставке 30%.

На сумму налога на прибыль кредитуется субсчет № 641 и дебетуется субсчет № 432.

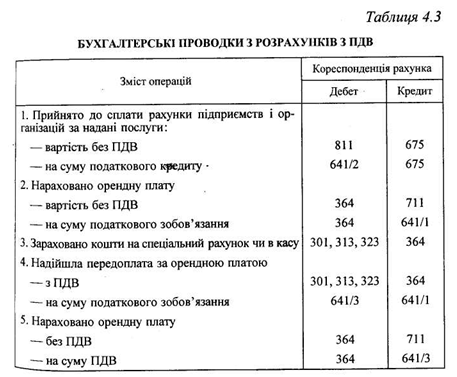

Законом Украины «О налоге на добавленную стоимость» от 03.04.97 предусмотрено, что налог на добавленную стоимость (НДС) платят те учреждения, объем налогооблагаемых операций которых по продаже товаров, работ, услуг в течение 12 месяцев превышал 600 необлагаемых минимумов доходов граждан, а также те учреждения, которые осуществляют продажу за наличные. Согласно перечням, утвержденным Кабинетом Министров Украины, от обложения этим налогом освобождаются услуги высшего, среднего, профессионально-технического образования, предоставляемых учреждениями образования, а также платные услуги, предоставляемые учреждениями здравоохранения, которые имеют соответствующие лицензии на предоставление таких услуг. Порядок отражения на счетах расчетов по НДС рассмотрим на примере налогообложения доходов от предоставления услуг по договорам оперативной аренды (табл. 4.3). Расчеты с бюджетом по НДС целесообразно вести на трех субсчетах второго порядка:

субсчет № 641/1 - Расчеты с бюджетом по НДС;

субсчет № 641/2 - Налоговый кредит;

субсчет № 641/3 - Налоговое обязательство.

Законом Украины «О плате за землю» от 19.06.96 предусмотрено, что учреждения, которые пользуются льготами по земельному налогу, сдают в аренду земельные участки, отдельные здания или их части другим субъектам предпринимательской деятельности, платят налог на землю на общих основаниях. Плата за землю взимается в виде земельного налога и устанавливается в зависимости от денежной оценки земли. С 1 июля 1997 ставки налога на землю повышены в 1,81 раза против ставок, предусмотренных Законом Украины «О плате за землю».

Бюджетные учреждения уплачивают земельный налог за счет своей прибыли. Одновременно земельный налог включается в состав валовых расходов. Следовательно, он уменьшает сумму налогооблагаемой прибыли и налога на прибыль.

На сумму начисленного земельного налога делается запись:

Дебет субсчета № 80 Кредит субсчета № 64].

Порядок исчисления уплаты налога на транспортные средства регулируется Законом Украины «О налоге с владельцев транспортных средств и других самоходных машин и механизмов »от 18.02.97.

Согласно законодательству объектами налогообложения являются автомобили, тракторы колесные, мотоциклы, яхты, суда парусные, лодки моторные и катера. Ставки налога определены в расчете на год: со 100 см3 мощности двигателя, с 1 кВт мощности двигателя, с 1 см длины транспортного средства. Налог исчисляется исходя из данных о количестве транспортных средств по состоянию на 1 января текущего года уплачивается перед регистрацией, перерегистрацией или техническим осмотром транспортного средства.

На сумму начисленного налога делается запись:

Дебет субсчета № 80 Кредит субсчета № 641.

Порядок исчисления и уплаты других налогов и платежей рассматривается в соответствующих разделах пособия.

По дебету субсчетов № 641 и 642 на основании выписок из текущих или регистрационных счетов записывается перечисления соответствующих сумм в доход бюджета, при этом кредитуются субсчета по учету денежных средств на текущих, регистрационных счетах.

Операции по учету расчетов по платежам и налогам в бюджет отражаются в разных мемориальных ордерах, на основании которых делаются записи в книгу Журнал-Главная.

Аналитический учет по субсчетам № 641 и 642 ведется отдельно по каждому виду налогов и платежей в карточках ф. № 292-а (в книге ф. 292) или в машинограммы «Ведомость учета финансово-расчетных операций».

Расчеты с бюджетом учитываются на активно-пассивном счете № 64 «Расчеты по налогам и платежам», который имеет два субсчета:

- Активно-пассивный субсчет № 641 «Расчеты по платежам и налогам в бюджет »;

- Пассивный субсчет № 642 «Прочие расчетов бюджетом". Рассмотрим порядок уплаты налогов, платежей и учета расчетов по ним. Порядок налогообложения прибыли бюджетных yста нов регламентировано Законом Украины «О налогообложении прибыли предприятий »от 22.05.97. Согласно Закону налог на прибыль, полученный от предпринимательской деятельности, плачу, учреждения, которые не относятся к неприбыльным, а не прибыльные организации уплачивают налог на прибыль от основной деятельности.

Доходы неприбыльных организаций, в том числе учреждений образования, науки, культуры, здравоохранения, которые содержатся за счет бюджета, зачисляются в состав сметы на содержание таких неприбыльных организаций и используются исключительно на финансирование расходов по смете.

Законом предусмотрено, что в случае, если доходы неприбыльных организаций, полученные течение отчетного года из источников, определенных подпунктом 7.1.12 Закона (средства или имущество, поступающие безвозмездно или в виде безвозвратной финансовой помощи или добровольных пожертвований, пассивные доходы, в которые включается арендная плата, средства или имущество, поступающие в качестве компенсации стоимости полученных государственных услуг), на конец первого квартала следующего за отчетным года превышают 25% от общих валовых доходов, полученных в течение отчетного года, то соответствующая неприбыльная организация обязана уплатить налог с нераспределенной суммы прибыли по ставке 30% к сумме такого превышения. Сумма нераспределенной прибыли определяется по формуле

(Д-Вз-Вк) - (Д.0, 25) = С (4.2)

где Д - валовые доходы за отчетный год;

Вк - использованы на уставные цели в I квартале следующего за отчетным годом;

Пн - неиспользованный прибыль, подлежащего налогообложению по ставке 30%.

На сумму налога на прибыль кредитуется субсчет № 641 и дебетуется субсчет № 432.

Законом Украины «О налоге на добавленную стоимость» от 03.04.97 предусмотрено, что налог на добавленную стоимость (НДС) платят те учреждения, объем налогооблагаемых операций которых по продаже товаров, работ, услуг в течение 12 месяцев превышал 600 необлагаемых минимумов доходов граждан, а также те учреждения, которые осуществляют продажу за наличные. Согласно перечням, утвержденным Кабинетом Министров Украины, от обложения этим налогом освобождаются услуги высшего, среднего, профессионально-технического образования, предоставляемых учреждениями образования, а также платные услуги, предоставляемые учреждениями здравоохранения, которые имеют соответствующие лицензии на предоставление таких услуг. Порядок отражения на счетах расчетов по НДС рассмотрим на примере налогообложения доходов от предоставления услуг по договорам оперативной аренды (табл. 4.3). Расчеты с бюджетом по НДС целесообразно вести на трех субсчетах второго порядка:

субсчет № 641/1 - Расчеты с бюджетом по НДС;

субсчет № 641/2 - Налоговый кредит;

субсчет № 641/3 - Налоговое обязательство.

Законом Украины «О плате за землю» от 19.06.96 предусмотрено, что учреждения, которые пользуются льготами по земельному налогу, сдают в аренду земельные участки, отдельные здания или их части другим субъектам предпринимательской деятельности, платят налог на землю на общих основаниях. Плата за землю взимается в виде земельного налога и устанавливается в зависимости от денежной оценки земли. С 1 июля 1997 ставки налога на землю повышены в 1,81 раза против ставок, предусмотренных Законом Украины «О плате за землю».

Бюджетные учреждения уплачивают земельный налог за счет своей прибыли. Одновременно земельный налог включается в состав валовых расходов. Следовательно, он уменьшает сумму налогооблагаемой прибыли и налога на прибыль.

На сумму начисленного земельного налога делается запись:

Дебет субсчета № 80 Кредит субсчета № 64].

Порядок исчисления уплаты налога на транспортные средства регулируется Законом Украины «О налоге с владельцев транспортных средств и других самоходных машин и механизмов »от 18.02.97.

Согласно законодательству объектами налогообложения являются автомобили, тракторы колесные, мотоциклы, яхты, суда парусные, лодки моторные и катера. Ставки налога определены в расчете на год: со 100 см3 мощности двигателя, с 1 кВт мощности двигателя, с 1 см длины транспортного средства. Налог исчисляется исходя из данных о количестве транспортных средств по состоянию на 1 января текущего года уплачивается перед регистрацией, перерегистрацией или техническим осмотром транспортного средства.

Дебет субсчета № 80 Кредит субсчета № 641.

Порядок исчисления и уплаты других налогов и платежей рассматривается в соответствующих разделах пособия.

По дебету субсчетов № 641 и 642 на основании выписок из текущих или регистрационных счетов записывается перечисления соответствующих сумм в доход бюджета, при этом кредитуются субсчета по учету денежных средств на текущих, регистрационных счетах.

Операции по учету расчетов по платежам и налогам в бюджет отражаются в разных мемориальных ордерах, на основании которых делаются записи в книгу Журнал-Главная.

Аналитический учет по субсчетам № 641 и 642 ведется отдельно по каждому виду налогов и платежей в карточках ф. № 292-а (в книге ф. 292) или в машинограммы «Ведомость учета финансово-расчетных операций».