Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

6.7.1. Учет лекарственных средств в аптеках учреждений

В составе лечебных средств лечебно-профилактических учреждений учитываются:

- Медикаменты - лекарственные средства, сыворотка, вакцины, лечебная растительная сырье, лечебные минеральные воды, Дизенфекционные средства и др..;

- Перевязочные средства - марля, бинты, вата, компрессной клеенка и бумага, алигнин и др..;

- Вспомогательные средства - картон и бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы, колпачки, пробки, нитки, сигнатуры, этикетки, смола др.;

- Тара - стаканы и банки емкостью свыше 5000 мл, бутыли, бидоны, ящики и другие предметы товарной тары, стоимость которой не включена в цену приобретения медикаментов, а показано в оплаченных счетах отдельно.

Все лекарственные средства учитываются в суммовом выражении по договорным ценам. Кроме того, ведется предметно-количественный учет таких лечебных средств:

- Ядовитые лекарственные средства;

- Наркотические лекарственные средства;

- Этиловый спирт

- Эфедрин гидрохлорид

- Новые препараты для клинических исследований;

- Дефицитные и такие, дорогостоящих медикаменты и перевязочные средства по списком, утвержденным Министерством здравоохранения;

- Тара как пустая, так и занятая лекарственными средствами. Предметно-количественный учет лекарственных средств ведется в книге предметно-количественного учета аптекарских запасов ф. № 8-М3, в которой открывается отдельная страница на каждый наименование, фасовка, лечебную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету.

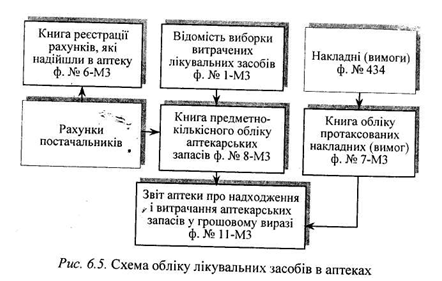

Как и в книге складского учета, страницы ф. № 8-МЗ нумеруются и заверяются подписью главного бухгалтера. Основанием для Ежедневного записи в книгу реестров лекарственных средств, поступивших являются счета поставщиков, которые регистрируются заведующим аптекой в книге реестров, ф. № 6-МЗ.

Отпуск из аптеки лекарственных средств материально ответственным лицам отделений выполняется заведующим аптекой на основании накладных (требований) ф. № 434, которые утверждаются руководителем учреждения. Обязательными реквизитами накладных является полное название лекарственных средств, их размеры, лечебная форма, дозировка, упаковка и количество. Лечебные средства, подлежащие предметно-количественному учета, выписываются из аптеки по отдельным накладным (требованиям) со штампом, печатью учреждения и утверждаются руководителем учреждения. В них указываются номера истории болезни, имя, отчество больных, для которых выписаны лечебные средства.

Все накладные (требования) на выдачу лекарственных средств в отделения (кабинеты) для определения стоимости отпущенных ценностей таксуются заведующим аптекой и регистрируются ежедневно в книге учета протаксованих накладных ф. № 7-МЗ, страницы которой также нумеруются, а их количество заверяется подписью главного бухгалтера. Итоговые суммы-этой книги включаются в отчет аптеки о поступлении и расходования аптекарских запасов в денежном выражении ф. № 11-МЗ (рис. 6.5).

Вспомогательные материалы, полученные на основании счетов, списываются на расходы в аптеке учреждения в денежном выражении по мере их поступления в аптеку. Стоимость тары, которая не подлежит обмену и возврату, включенная поставщиком в цену лекарственных средств, списывается на расходы при списании лекарственных средств. Если

стоимость безвозвратной одноразовой тары не включена в цену полученных лекарств, а показано в счете поставщика отдельно, то такая тара по мере ее освобождения от упакованных в нее лекарственных средств списывается на расходы с подотчета заведующего аптеки.

Все лечебные средства и другие материальные ценности, находящиеся в аптеке, подлежат ежегодной инвентаризации не ранее 1 октября отчетного года.

- Медикаменты - лекарственные средства, сыворотка, вакцины, лечебная растительная сырье, лечебные минеральные воды, Дизенфекционные средства и др..;

- Перевязочные средства - марля, бинты, вата, компрессной клеенка и бумага, алигнин и др..;

- Вспомогательные средства - картон и бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы, колпачки, пробки, нитки, сигнатуры, этикетки, смола др.;

- Тара - стаканы и банки емкостью свыше 5000 мл, бутыли, бидоны, ящики и другие предметы товарной тары, стоимость которой не включена в цену приобретения медикаментов, а показано в оплаченных счетах отдельно.

Все лекарственные средства учитываются в суммовом выражении по договорным ценам. Кроме того, ведется предметно-количественный учет таких лечебных средств:

- Ядовитые лекарственные средства;

- Наркотические лекарственные средства;

- Этиловый спирт

- Эфедрин гидрохлорид

- Дефицитные и такие, дорогостоящих медикаменты и перевязочные средства по списком, утвержденным Министерством здравоохранения;

- Тара как пустая, так и занятая лекарственными средствами. Предметно-количественный учет лекарственных средств ведется в книге предметно-количественного учета аптекарских запасов ф. № 8-М3, в которой открывается отдельная страница на каждый наименование, фасовка, лечебную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету.

Как и в книге складского учета, страницы ф. № 8-МЗ нумеруются и заверяются подписью главного бухгалтера. Основанием для Ежедневного записи в книгу реестров лекарственных средств, поступивших являются счета поставщиков, которые регистрируются заведующим аптекой в книге реестров, ф. № 6-МЗ.

Отпуск из аптеки лекарственных средств материально ответственным лицам отделений выполняется заведующим аптекой на основании накладных (требований) ф. № 434, которые утверждаются руководителем учреждения. Обязательными реквизитами накладных является полное название лекарственных средств, их размеры, лечебная форма, дозировка, упаковка и количество. Лечебные средства, подлежащие предметно-количественному учета, выписываются из аптеки по отдельным накладным (требованиям) со штампом, печатью учреждения и утверждаются руководителем учреждения. В них указываются номера истории болезни, имя, отчество больных, для которых выписаны лечебные средства.

Все накладные (требования) на выдачу лекарственных средств в отделения (кабинеты) для определения стоимости отпущенных ценностей таксуются заведующим аптекой и регистрируются ежедневно в книге учета протаксованих накладных ф. № 7-МЗ, страницы которой также нумеруются, а их количество заверяется подписью главного бухгалтера. Итоговые суммы-этой книги включаются в отчет аптеки о поступлении и расходования аптекарских запасов в денежном выражении ф. № 11-МЗ (рис. 6.5).

Вспомогательные материалы, полученные на основании счетов, списываются на расходы в аптеке учреждения в денежном выражении по мере их поступления в аптеку. Стоимость тары, которая не подлежит обмену и возврату, включенная поставщиком в цену лекарственных средств, списывается на расходы при списании лекарственных средств. Если

стоимость безвозвратной одноразовой тары не включена в цену полученных лекарств, а показано в счете поставщика отдельно, то такая тара по мере ее освобождения от упакованных в нее лекарственных средств списывается на расходы с подотчета заведующего аптеки.

Все лечебные средства и другие материальные ценности, находящиеся в аптеке, подлежат ежегодной инвентаризации не ранее 1 октября отчетного года.