Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

7.1. Состав, классификация и задачи учета внебюджетных средств

Бюджетные учреждения в результате финансово-хозяйственной деятельности могут получать в свое распоряжение средства не только из бюджета, но и из других источников. Средства, которые бюджетные учреждения получают более ассигнования, выделяемые им из государственного или местных бюджетов, принято называть внебюджетными.

Статьей 2 Закона Украины «О Государственном бюджете Украины на 2000 год» предусмотрено, что начиная с 1 января 2000 г. все внебюджетные средства учреждений и организаций, содержатся за счет Государственного бюджета Украины, включаются в специальный фонда Государственного бюджета Украины как собственные поступления этих учреждений и организаций и соответствующие специальные расходы. Итак, можно сделать вывод, что внебюджетные средства бюджетных учреждений стали бюджетными и учитываются в составе специального фонда государственного бюджета.

В зависимости от принципа происхождения и использования внебюджетных средств подразделяются на специальные средства, суммы по поручениям, депозитные средства и другие внебюджетные средства.

Специальные средства - это доходы бюджетных учреждений, которые они получают от предоставления платных услуг, выполнения работ, реализации продукции или другой деятельности осуществляется в соответствии с утвержденными нормативно-правовых актов и используется по целевому назначению согласно смете доходов и расходов учреждения.

Суммы по поручениям - это средства, которые бюджетные учреждения получают от физических и юридических лиц на выполнение определенных поручений.

К депозитных сумм относятся средства, поступающие во временное распоряжение бюджетных учреждений и с наступлением соответствующих условий подлежат возврату.

Другие внебюджетные средства - это внебюджетные средства, которые не входят в состав специальных средств, сумм по поручениям и депозитных сумм.

Распорядителями внебюджетных средств являются руководители бюджетных учреждений, которым предоставлено право распоряжаться бюджетными ассигнованиями.

Планирование доходов и расходов специального фонда осуществляется в одном и том же смете доходов и расходов, и бюджетных средств, их учет ведется по единому планом счетов и на одном и том же балансе. Операции с внебюджетными средствами оформляются теми же первичными документами, что и с бюджетными средствами, в отношении них действует та же классификация расходов по кодам экономической классификации.

Порядок использования и учета внебюджетных средств регламентируется Инструкцией о порядке использования и учета внебюджетных средств бюджетных учреждений и отчетности о, утвержденной ГУГКУ от 11.08.98 за № 63.

Для хранения внебюджетных средств и проведения операций с ними учреждениями открываются текущие счета только в тех учреждениях уполномоченных банков, в которых им открыты текущие бюджетные счета или регистрационные счета на Едином казначейском счете соответствующего органа Государственного казначейства.

С целью внедрения эффективного контроля за расходованием внебюджетных средств учреждений и организаций, содержащихся за счет средств государственного бюджета, приказом ГУГКУ от 25.03.99 № 27 «Порядок казначейского обслуживания внебюджетных средств государственного бюджета »эти учреждения переведены на казначейское обслуживание внебюджетных средств.

Для учета внебюджетных средств бюджетным учреждениям, которые переводятся на казначейское обслуживание внебюджетных средств, в органах Государственного казначейства на имя учреждений и организаций открываются один или несколько (но не более четырех) специальных регистрационных счетов по всем видам внебюджетных средств. То есть при необходимости на имя бюджетного учреждения может быть открыто четыре специальных регистрационных счетах:

• для учета специальных средств;

• для учета сумм по поручениям;

• для учета депозитных сумм;

• для учета других внебюджетных средств.

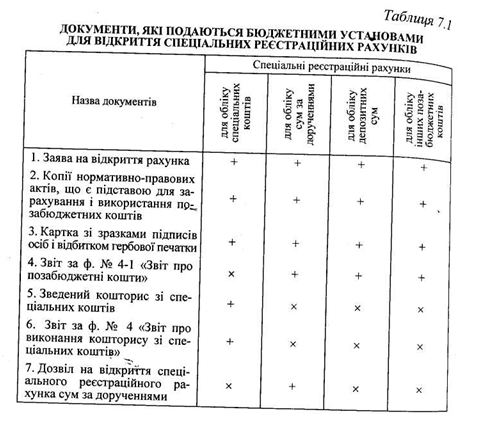

Для открытия специальных регистрационных счетов учреждения подают органов Государственного казначейства соответствующие документы (табл. 7.1).

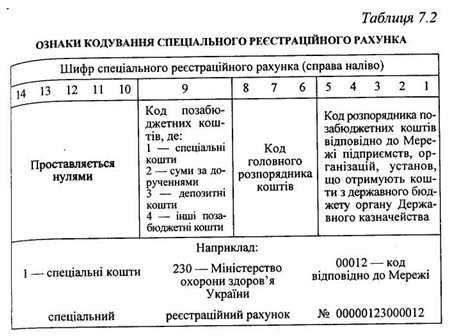

Порядок присвоения номеров специальным регистрационным счетам приведены в табл. 7.2.

Удельный вес внебюджетных средств в смете доходов и расходов отдельных бюджетных учреждений достаточно велика (достигает более 50%), а потому большое значение имеет правильно организованный учет, задачами которого являются:

- Контроль за полным и своевременным поступлением средств специального фонда;

- Обеспечение контроля за расходованием средств специального фонда согласно утвержденной сметой доходов и расходов;

- Обеспечение всех уровней управления информацией о движении и использовании средств специального фонда.

Статьей 2 Закона Украины «О Государственном бюджете Украины на 2000 год» предусмотрено, что начиная с 1 января 2000 г. все внебюджетные средства учреждений и организаций, содержатся за счет Государственного бюджета Украины, включаются в специальный фонда Государственного бюджета Украины как собственные поступления этих учреждений и организаций и соответствующие специальные расходы. Итак, можно сделать вывод, что внебюджетные средства бюджетных учреждений стали бюджетными и учитываются в составе специального фонда государственного бюджета.

В зависимости от принципа происхождения и использования внебюджетных средств подразделяются на специальные средства, суммы по поручениям, депозитные средства и другие внебюджетные средства.

Специальные средства - это доходы бюджетных учреждений, которые они получают от предоставления платных услуг, выполнения работ, реализации продукции или другой деятельности осуществляется в соответствии с утвержденными нормативно-правовых актов и используется по целевому назначению согласно смете доходов и расходов учреждения.

Суммы по поручениям - это средства, которые бюджетные учреждения получают от физических и юридических лиц на выполнение определенных поручений.

К депозитных сумм относятся средства, поступающие во временное распоряжение бюджетных учреждений и с наступлением соответствующих условий подлежат возврату.

Другие внебюджетные средства - это внебюджетные средства, которые не входят в состав специальных средств, сумм по поручениям и депозитных сумм.

Распорядителями внебюджетных средств являются руководители бюджетных учреждений, которым предоставлено право распоряжаться бюджетными ассигнованиями.

Планирование доходов и расходов специального фонда осуществляется в одном и том же смете доходов и расходов, и бюджетных средств, их учет ведется по единому планом счетов и на одном и том же балансе. Операции с внебюджетными средствами оформляются теми же первичными документами, что и с бюджетными средствами, в отношении них действует та же классификация расходов по кодам экономической классификации.

Для хранения внебюджетных средств и проведения операций с ними учреждениями открываются текущие счета только в тех учреждениях уполномоченных банков, в которых им открыты текущие бюджетные счета или регистрационные счета на Едином казначейском счете соответствующего органа Государственного казначейства.

С целью внедрения эффективного контроля за расходованием внебюджетных средств учреждений и организаций, содержащихся за счет средств государственного бюджета, приказом ГУГКУ от 25.03.99 № 27 «Порядок казначейского обслуживания внебюджетных средств государственного бюджета »эти учреждения переведены на казначейское обслуживание внебюджетных средств.

Для учета внебюджетных средств бюджетным учреждениям, которые переводятся на казначейское обслуживание внебюджетных средств, в органах Государственного казначейства на имя учреждений и организаций открываются один или несколько (но не более четырех) специальных регистрационных счетов по всем видам внебюджетных средств. То есть при необходимости на имя бюджетного учреждения может быть открыто четыре специальных регистрационных счетах:

• для учета специальных средств;

• для учета сумм по поручениям;

• для учета депозитных сумм;

• для учета других внебюджетных средств.

Для открытия специальных регистрационных счетов учреждения подают органов Государственного казначейства соответствующие документы (табл. 7.1).

Порядок присвоения номеров специальным регистрационным счетам приведены в табл. 7.2.

Удельный вес внебюджетных средств в смете доходов и расходов отдельных бюджетных учреждений достаточно велика (достигает более 50%), а потому большое значение имеет правильно организованный учет, задачами которого являются:

- Контроль за полным и своевременным поступлением средств специального фонда;

- Обеспечение контроля за расходованием средств специального фонда согласно утвержденной сметой доходов и расходов;

- Обеспечение всех уровней управления информацией о движении и использовании средств специального фонда.