Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

7.5. Учет внебюджетных средств

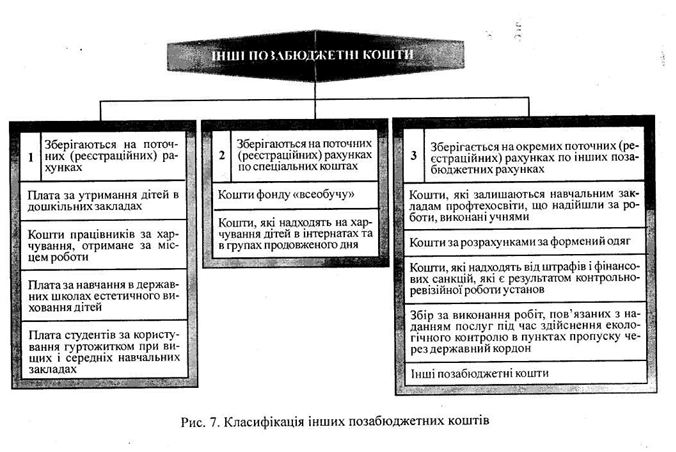

Другие внебюджетные средства за порядком планирования и расходования делятся на три группы (рис. 7).

К первой группе относятся средства, зачисление которых на текущие (регистрационные) счета отражается как восстановление кассовых расходов по соответствующим кодам экономической классификации. Так, поступления платы за содержание детей в дошкольных учреждениях, за

питание работников, полученное по месту работы, относится на восстановление кассовых расходов по коду 1133 «Продукты питания», плата за обучение в государственных школах эстетического воспитания-на восстановление кассовых расходов по коду 1110 «Оплата труда работников бюджетных учреждений», плата студентов за пользование общежитием при высших и средних специальных учебных заведениях - на восстановление кассовых расходов по коду 1150 «Оплата услуг по содержанию бюджетных учреждений »и 1160« Оплата коммунальных услуг и энергоносителей » экономической классификации расходов.

Бухгалтерский учет других внебюджетных средств этой группы ведется на таких счетах:

- Субсчет № 311 «Текущие счета на расходы учреждения»;

- Субсчет № 321 «Регистрационные счета»;

- Активный субсчет № 674 «Расчеты по специальным видам платежей»;

- Активный субсчет № 364 «Расчеты с прочими дебиторами»;

- Счет № 80 «Расходы общего фонда»;

- Пассивный субсчет № 714 «Средства родителей за предоставленные услуги».

Счета с родителями за содержание детей в дошкольных учреждениях учитываются на субсчетах № 674 и 714.

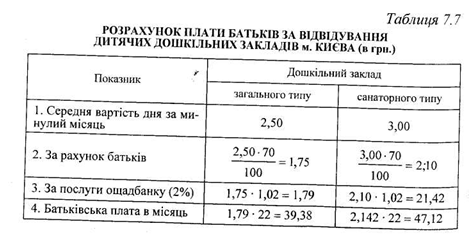

Согласно постановлению Кабинета Министров Украины от 10.05.94 № 297 плата родителей за одно посещение детского дошкольного учреждения установлена в размере 70% стоимости питания ребенка в день. Расчет родительской платы по детским дошкольных учреждениях г. Киева с 1 января 1999 г. приведены в табл. 7.7.

Начисление родительской платы за содержание детей осуществляется в «Сведения из расчета с родителями »ф. № 327, на основании которой составляется свод сведений по расчетам с родителями за содержание детей (мемориальный ордер № 15).

Для учета других внебюджетных средств, относящихся к группам 2 и 3, предназначенные субсчета, которые уже рассматривались. Основные бухгалтерские проводки по учету прочих внебюджетных средств приведены в табл. 7.8.

Таблица 7.8

Бухгалтерские проводки по учету прочих внебюджетных средств

К первой группе относятся средства, зачисление которых на текущие (регистрационные) счета отражается как восстановление кассовых расходов по соответствующим кодам экономической классификации. Так, поступления платы за содержание детей в дошкольных учреждениях, за

питание работников, полученное по месту работы, относится на восстановление кассовых расходов по коду 1133 «Продукты питания», плата за обучение в государственных школах эстетического воспитания-на восстановление кассовых расходов по коду 1110 «Оплата труда работников бюджетных учреждений», плата студентов за пользование общежитием при высших и средних специальных учебных заведениях - на восстановление кассовых расходов по коду 1150 «Оплата услуг по содержанию бюджетных учреждений »и 1160« Оплата коммунальных услуг и энергоносителей » экономической классификации расходов.

Бухгалтерский учет других внебюджетных средств этой группы ведется на таких счетах:

- Субсчет № 311 «Текущие счета на расходы учреждения»;

- Субсчет № 321 «Регистрационные счета»;

- Активный субсчет № 674 «Расчеты по специальным видам платежей»;

- Активный субсчет № 364 «Расчеты с прочими дебиторами»;

- Счет № 80 «Расходы общего фонда»;

Счета с родителями за содержание детей в дошкольных учреждениях учитываются на субсчетах № 674 и 714.

Согласно постановлению Кабинета Министров Украины от 10.05.94 № 297 плата родителей за одно посещение детского дошкольного учреждения установлена в размере 70% стоимости питания ребенка в день. Расчет родительской платы по детским дошкольных учреждениях г. Киева с 1 января 1999 г. приведены в табл. 7.7.

Начисление родительской платы за содержание детей осуществляется в «Сведения из расчета с родителями »ф. № 327, на основании которой составляется свод сведений по расчетам с родителями за содержание детей (мемориальный ордер № 15).

Для учета других внебюджетных средств, относящихся к группам 2 и 3, предназначенные субсчета, которые уже рассматривались. Основные бухгалтерские проводки по учету прочих внебюджетных средств приведены в табл. 7.8.

Таблица 7.8

Бухгалтерские проводки по учету прочих внебюджетных средств

| Содержание операций | Корреспонденция счета | |

| Дебет | Кредит | |

| 1. Начислена плата за содержание детей в детских дошкольных учреждениях за фактические дни посещение на основании табеля посещения детей ф. № 305-Т | 674 | 714 |

| 2. Поступила плата за содержание детей в детских дошкольных учреждениях | 311, 371 301 | 674 |

| 3. Возвращен плату за содержание детей, исходя из фактических дней посещений | 674 | 301, 311, 321 |

| 4. Начислена плата за пользование общежитием | 364 | 711 |

| 5. Внесены студентами плату за проживание в общежитии | 311,321 | 364 |

| 6. Начислена плата за питание детей в школах-интернатах | 671 | 711 |

| 7. Поступила плата за питание детей в школах-интернатах (или продуктами питания) | 313, 323, 232 | 674 |

| 8. Предстоит работников за питание по месту работы | 674 | 232 |

| 9. Поступила в кассу за питание работников по месту работы | 301 | 674 |

| 10. Поступили суммы в фонд «всеобуча» | 313,323 | 711 |

| 11. Следует из сотрудников за форменную одежда | 674 | 114 |

| 12. Поступила в кассу учреждения плата за форменная одежда | 301 | 674 |

| 13. Поступили средства учебным заведениям профтехобразования на подготовку кадров и повышение квалификации | 316,326 | 673 |