Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

5.1.4. Облік вибуття основних засобів

Поновлення основних засобів бюджетних установ пов'язане не тільки з надходженням нових основних засобів, а й з вибуттям тих, що знаходяться в експлуатації! Під вибуттям основних засобів розуміють списання їх з балансу в результаті безкоштовної передачі іншим установам і організаціям, продаж у встановленому порядку чи ліквідацію об'єктів у зв'язку з їх непридатністю для подальшого використання.

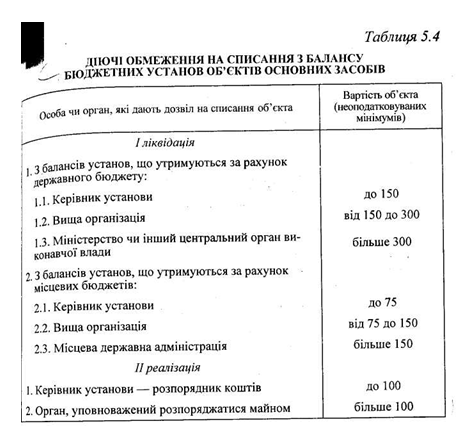

Основні засоби бюджетних установ є часткою державної чи комунальної власності, а тому по відношенню до них Типовою інструкцією про порядок списання основних засобів бюджетних установ, затвердженою наказом ГУДКУ і Міністерства економіки України від 2.12.97 за № 126/137, передбачено низку обмежень щодо їх вибуття (табл. 5.4).

Інструкція встановлює єдині вимоги до порядку списання основних засобів: склад постійно діючих комісій, їх функції, оформлення необхідної документації, оприбуткування деталей, вузлів, агрегатів розібраного і демонтованого обладнання, вилучення після демонтажу основних засобів деталей і вузлів, які містять дорогоцінні метали і дорогоцінне каміння, використання сум, отриманих від продажу чи демонтажу основних засобів.

З балансів установ можуть бути списані будинки, споруди, обладнання, пристрої, транспортні засоби, інвентар та інші об'єкти, які стали непридатними для подальшого використання: морально застарілі, зношені, пошкоджені внаслідок аварії чи стихійного лиха (за умови, що їх ремонт є технічно неможливим чи економічно недоцільним і вони не можуть бути безкоштовно передані чи продані). Для визначення непридатності основних засобів і встановлення неможливості чи неефективності їх відновлення, а також для оформлення актів списання наказом керівника установи щорічно створюється постійно діюча комісія, склад якої і функції є типовими для такого випадку.

Складені комісією акти затверджуються керівником установи Продаж основних засобів здійснюється тільки через аукціони чи біржі.

Суми, отримані установами від продажу чи демонтажу основ них засобів (крім будинків і споруд), залишаються в розпорядженні установ з правом їх подальшого використання на ремонт, модернізацію чи придбання нових об'єктів того ж призначення, Суми, отримані від продажу чи демонтажу будинків і cпоруд вносяться в дохід відповідного бюджету. Порядок відображення на рахунках процесу вибуття основних засобів наведено в табл. 5.5

Таблиця 5.5

Основні бухгалтерські проводки з вибуття основних засобів

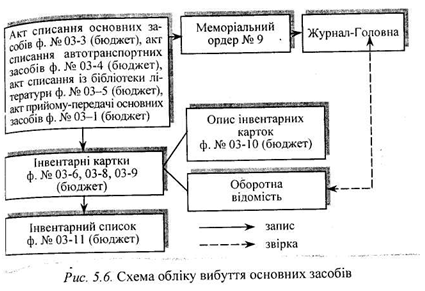

Облік операцій з вибуття і переміщення основних засобів при меморіально-ордерній формі ведеться у накопичувальній відомості ф. №438 (меморіальний ордер № 9), записи в яку здійснюються за кожним документом окремо Схему обліку вибуття основних засобів наведено на рис. 5.6.

При обробці первинних документів на ПЕОМ замість меморіального ордера № 9 в розрізі кожного субрахунка рахунка № 10 «Основні засоби» складається машинограма «Відомість оборотів за субрахунками», яка дає змогу визначити, з якими субрахунками кореспондував кожний субрахунок рахунка № 10, на яку суму і загальну суму операцій за дебетом і кредитом за кожний місяць кварталу, з початку кварталу, з початку року.

В умовах автоматизації обліку сума зносу визначається у «Відомості нарахування зносу основних засобів».

Основні засоби бюджетних установ є часткою державної чи комунальної власності, а тому по відношенню до них Типовою інструкцією про порядок списання основних засобів бюджетних установ, затвердженою наказом ГУДКУ і Міністерства економіки України від 2.12.97 за № 126/137, передбачено низку обмежень щодо їх вибуття (табл. 5.4).

Інструкція встановлює єдині вимоги до порядку списання основних засобів: склад постійно діючих комісій, їх функції, оформлення необхідної документації, оприбуткування деталей, вузлів, агрегатів розібраного і демонтованого обладнання, вилучення після демонтажу основних засобів деталей і вузлів, які містять дорогоцінні метали і дорогоцінне каміння, використання сум, отриманих від продажу чи демонтажу основних засобів.

З балансів установ можуть бути списані будинки, споруди, обладнання, пристрої, транспортні засоби, інвентар та інші об'єкти, які стали непридатними для подальшого використання: морально застарілі, зношені, пошкоджені внаслідок аварії чи стихійного лиха (за умови, що їх ремонт є технічно неможливим чи економічно недоцільним і вони не можуть бути безкоштовно передані чи продані). Для визначення непридатності основних засобів і встановлення неможливості чи неефективності їх відновлення, а також для оформлення актів списання наказом керівника установи щорічно створюється постійно діюча комісія, склад якої і функції є типовими для такого випадку.

Складені комісією акти затверджуються керівником установи Продаж основних засобів здійснюється тільки через аукціони чи біржі.

Суми, отримані установами від продажу чи демонтажу основ них засобів (крім будинків і споруд), залишаються в розпорядженні установ з правом їх подальшого використання на ремонт, модернізацію чи придбання нових об'єктів того ж призначення, Суми, отримані від продажу чи демонтажу будинків і cпоруд вносяться в дохід відповідного бюджету. Порядок відображення на рахунках процесу вибуття основних засобів наведено в табл. 5.5

Таблиця 5.5

Основні бухгалтерські проводки з вибуття основних засобів

| Зміст операцій | Кореспонденція | |

| Дебет | Кредит | |

| 1. Безоплатно передані основні засоби | 401, 131 | 104 109 |

| 2. Реалізовані будинки, споруди Одночасно друга проводка | 401, 131,311,321, 313,364 | 103 642 |

| 3. Реалізовані основні засоби (крім будинків і споруд), придбані за рахунок бюджетних коштів На суму коштів отриманих від реалізації На суму ПДВ, оплаченого під час придбання основних засобів | 401,131 364,311,321 364,311,321 | 104-109 701,702,681 801,802 |

| 4. Реалізовані основні засоби (крім будинків і споруд), придбані за рахунок позабюджетних коштів На суму коштів, отриманих від реалізації | 401,131 313 | 104-109 641,711 |

| 5. Списання основних засобів як непридатних до використання | 401,131 | 103-109 |

| 6. Оприбуткування вартості матеріалів, отриманих від списання основних засобів — придбаних за рахунок бюджетних коштів — придбаних за рахунок позабюджетних коштів | 234, 239 234, 239 | 701,702,681 11 |

При обробці первинних документів на ПЕОМ замість меморіального ордера № 9 в розрізі кожного субрахунка рахунка № 10 «Основні засоби» складається машинограма «Відомість оборотів за субрахунками», яка дає змогу визначити, з якими субрахунками кореспондував кожний субрахунок рахунка № 10, на яку суму і загальну суму операцій за дебетом і кредитом за кожний місяць кварталу, з початку кварталу, з початку року.

В умовах автоматизації обліку сума зносу визначається у «Відомості нарахування зносу основних засобів».