Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

6.6. Облік продуктів харчування

Облік продуктів харчування ведеться відповідно до Інструкції з обліку продуктів харчування в лікувально-профілактичних та інших установах охорони здоров'я, що утримуються за рахунок державного бюджету СРСР, затвердженої Міністерством охорони здоров'я СРСР від 5.05.83 за № 530. Згідно з нею ведеться облік продуктів харчування в лікувальних закладах, школах-інтернатах, дитячих закладах, інших установах, в яких видатки на продукти харчування плануються і обліковуються за кодом 1133 «Продукти харчування».

Бухгалтерський облік продуктів харчування і тари повинен забезпечити:

• повний облік надходження матеріальних цінностей, а також своєчасне відображення операцій, пов'язаних з їх рухом;

• контроль за раціональним і цілеспрямованим використанням коштів, виділених на харчування;

• контроль за збереженням продуктів, дотриманням встановлених правил оформлення їх прийняття, відпускання, за проведенням інвентаризації.

Облік продуктів харчування на складах (у коморах) є частиною сортового обліку і повинен забезпечити повне зберігання продуктів харчування і тари під час прийняття, зберігання і від пускання. Завідуючий складом (коморою) несе повну матеріальну відповідальність за прийняття, зберігання і відпускання продуктів харчування.

На відміну від інших матеріалів прийняття продуктів харчування здійснюється не тільки за кількісними показниками, а й за якісними параметрами, а тому в установах організовується контроль за якістю продуктів харчування, які надходять.

Попередня перевірка якості продуктів харчування проводиться за зовнішніми ознаками при їх прийнятті на склад (у комору) завідуючим складом (комірником) установи.

У разі сумніву щодо доброякісності продуктів харчування їх приймання здійснюється за участю дієтлікаря, дієтсестри чи чергового лікаря, за потреби певна кількість продуктів харчування направляється для лабораторного дослідження до санітарно-епідеміологічної станції.

У разі встановлення недоброякісності продуктів харчування складається акт, а недоброякісні продукти, зазначені в акті, за висновком лікаря або санепідемстанції повертаються постачальнику. Складський облік продуктів харчування і тари ведеться на картках або в книзі складського обліку форми №М-17. Підставою для оперативних записів в реєстри складського обліку є супроводжувальні документи постачальників (рахунки, товарно-транспортні накладні, накладні), акти прийняття продуктів харчування, а для виданих продуктів харчування — меню-вимога форми № 299, вимоги на видачу продуктів харчування зі складу (комори) за формою № 15-МЗ і накладна (вимога) за формою №434-мех.

Специфічним документом на відпускання продуктів харчування в харчоблок є меню-вимога, яка складається щоденно на підставі норм розкладки продуктів і даних про кількість осіб, які харчуються. Меню-вимоги з розписками осіб про видачу і отримання продуктів харчування передаються в бухгалтерію у терміни, встановлені графіком документообігу, але не рідше трьох разів на місяць.

В установах, які мають кілька дієтстолів, відпускання продуктів харчування зі складу (комори) здійснюється за вимогою на видачу продуктів харчування форми № 45-МЗ, яка складається на підставі даних меню-розкладки форми № 44-МЗ.

Матеріально відповідальні особи ведуть також облік тари, яка надходить на склад разом з продуктами харчування. Тара, що надійшла, оприбутковується на підставі тих самих документів, що й продукти харчування. Порожня тара повертається постачальникам чи тарозбиральним організаціям, базам. Повернення тари оформляється накладними, які є документами для розрахунків за повернуту тару.

Крім складського організується облік продуктів харчування і в харчоблоках. Щоденно старші медичні сестри відділень подають дієтсестрі харчоблоку установи дані про наявність хворих, що харчуються, за станом на 9 годину поточного дня, з розбивкою хворих за дієтстолами. Дієтсестра харчоблоку складає зведені дані про наявність хворих в цілому по лікарні з розбивкою за дієтстолами і звіряє ці дані з даними медичної статистики і приймального відділення.

Щоденно на підставі зведених даних про наявність хворих, що харчуються, і затверджених норм харчування дієтсестра харчоблоку складає для наступного дня меню-розкладку, а за незначної кількості дієтстолів — меню-вимогу.

У меню-розкладках (меню-вимогах) визначається кількість продуктів, необхідних для приготування всієї порції кожної страви. Отримання продуктів харчування зі складу (комори) для харчоблоку здійснюється за вимогою на видачу продуктів харчування зі складу (комори) або меню-вимоги.

Закладування продуктів харчування в котел виконується шеф-кухарем у присутності дієтлікаря (дієтсестри). Періодично закладування продуктів харчування в котел і вихід готових страв контролюється адміністрацією разом з громадськими організаціями.

У бухгалтерії облік надходження продуктів харчування ведеться в накопичувальній відомості з надходження продуктів харчування ф. № 300. Відомість складається в розрізі матеріально відповідальних осіб на підставі первинних документів у кількісному і сумарному виразі і є основою для заповнення меморіального ордера № 11 — зведення накопичувальних відомостей з надходження продуктів харчування № 398.

Облік витрачання продуктів харчування ведеться в накопичувальній відомості з витрачання продуктів харчування ф. № 399 у розрізі матеріально відповідальних осіб. Запис у відомість здійснюється на підставі меню-вимог, інших документів. Відомість є основою для складання меморіального ордера № 12 — зведення накопичувальних відомостей з витрачання продуктів харчування ф.№411.

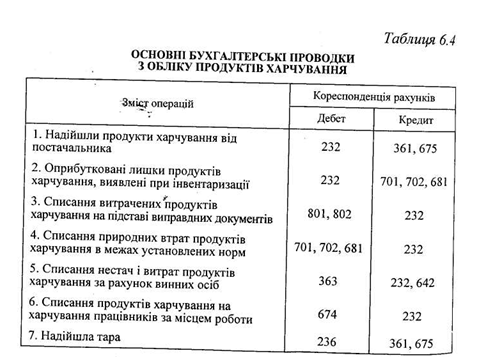

Синтетичний облік наявності і руху продуктів харчування ведеться на активному субрахунку № 232 «Продукти харчування». Основні бухгалтерські проводки з обліку продуктів харчування наведено в табл. 6.4.

Аналітичний облік продуктів харчування ведеться за найменуваннями, сортом, кількістю, вартістю і матеріально відповідальними особами в сортових оборотних відомостях ф. № М-44. записи в які виконуються на підставі накопичувальних відомостей ф. № 300 і 399.

Не менше одного разу в квартал здійснюється інвентаризація продуктів харчування.

В умовах застосування-ЕОМ складається машинограма «Відомість надходження продуктів харчування», «Відомість витрачання продуктів харчування», «Сортова оборотна відомість», меморіальні ордери № 11 і 12.

Бухгалтерський облік продуктів харчування і тари повинен забезпечити:

• повний облік надходження матеріальних цінностей, а також своєчасне відображення операцій, пов'язаних з їх рухом;

• контроль за раціональним і цілеспрямованим використанням коштів, виділених на харчування;

• контроль за збереженням продуктів, дотриманням встановлених правил оформлення їх прийняття, відпускання, за проведенням інвентаризації.

Облік продуктів харчування на складах (у коморах) є частиною сортового обліку і повинен забезпечити повне зберігання продуктів харчування і тари під час прийняття, зберігання і від пускання. Завідуючий складом (коморою) несе повну матеріальну відповідальність за прийняття, зберігання і відпускання продуктів харчування.

На відміну від інших матеріалів прийняття продуктів харчування здійснюється не тільки за кількісними показниками, а й за якісними параметрами, а тому в установах організовується контроль за якістю продуктів харчування, які надходять.

Попередня перевірка якості продуктів харчування проводиться за зовнішніми ознаками при їх прийнятті на склад (у комору) завідуючим складом (комірником) установи.

У разі сумніву щодо доброякісності продуктів харчування їх приймання здійснюється за участю дієтлікаря, дієтсестри чи чергового лікаря, за потреби певна кількість продуктів харчування направляється для лабораторного дослідження до санітарно-епідеміологічної станції.

Специфічним документом на відпускання продуктів харчування в харчоблок є меню-вимога, яка складається щоденно на підставі норм розкладки продуктів і даних про кількість осіб, які харчуються. Меню-вимоги з розписками осіб про видачу і отримання продуктів харчування передаються в бухгалтерію у терміни, встановлені графіком документообігу, але не рідше трьох разів на місяць.

В установах, які мають кілька дієтстолів, відпускання продуктів харчування зі складу (комори) здійснюється за вимогою на видачу продуктів харчування форми № 45-МЗ, яка складається на підставі даних меню-розкладки форми № 44-МЗ.

Матеріально відповідальні особи ведуть також облік тари, яка надходить на склад разом з продуктами харчування. Тара, що надійшла, оприбутковується на підставі тих самих документів, що й продукти харчування. Порожня тара повертається постачальникам чи тарозбиральним організаціям, базам. Повернення тари оформляється накладними, які є документами для розрахунків за повернуту тару.

Крім складського організується облік продуктів харчування і в харчоблоках. Щоденно старші медичні сестри відділень подають дієтсестрі харчоблоку установи дані про наявність хворих, що харчуються, за станом на 9 годину поточного дня, з розбивкою хворих за дієтстолами. Дієтсестра харчоблоку складає зведені дані про наявність хворих в цілому по лікарні з розбивкою за дієтстолами і звіряє ці дані з даними медичної статистики і приймального відділення.

Щоденно на підставі зведених даних про наявність хворих, що харчуються, і затверджених норм харчування дієтсестра харчоблоку складає для наступного дня меню-розкладку, а за незначної кількості дієтстолів — меню-вимогу.

У меню-розкладках (меню-вимогах) визначається кількість продуктів, необхідних для приготування всієї порції кожної страви. Отримання продуктів харчування зі складу (комори) для харчоблоку здійснюється за вимогою на видачу продуктів харчування зі складу (комори) або меню-вимоги.

Закладування продуктів харчування в котел виконується шеф-кухарем у присутності дієтлікаря (дієтсестри). Періодично закладування продуктів харчування в котел і вихід готових страв контролюється адміністрацією разом з громадськими організаціями.

У бухгалтерії облік надходження продуктів харчування ведеться в накопичувальній відомості з надходження продуктів харчування ф. № 300. Відомість складається в розрізі матеріально відповідальних осіб на підставі первинних документів у кількісному і сумарному виразі і є основою для заповнення меморіального ордера № 11 — зведення накопичувальних відомостей з надходження продуктів харчування № 398.

Облік витрачання продуктів харчування ведеться в накопичувальній відомості з витрачання продуктів харчування ф. № 399 у розрізі матеріально відповідальних осіб. Запис у відомість здійснюється на підставі меню-вимог, інших документів. Відомість є основою для складання меморіального ордера № 12 — зведення накопичувальних відомостей з витрачання продуктів харчування ф.№411.

Синтетичний облік наявності і руху продуктів харчування ведеться на активному субрахунку № 232 «Продукти харчування». Основні бухгалтерські проводки з обліку продуктів харчування наведено в табл. 6.4.

Аналітичний облік продуктів харчування ведеться за найменуваннями, сортом, кількістю, вартістю і матеріально відповідальними особами в сортових оборотних відомостях ф. № М-44. записи в які виконуються на підставі накопичувальних відомостей ф. № 300 і 399.

Не менше одного разу в квартал здійснюється інвентаризація продуктів харчування.

В умовах застосування-ЕОМ складається машинограма «Відомість надходження продуктів харчування», «Відомість витрачання продуктів харчування», «Сортова оборотна відомість», меморіальні ордери № 11 і 12.