Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

6.7.1. Облік лікувальних засобів в аптеках установ

У складі лікувальних засобів лікувально-профілактичних установ обліковуються:

— медикаменти — лікувальні засоби, сироватка, вакцини, лікувальна рослинна сировина, лікувальні мінеральні води, дизенфекційні засоби та ін.;

— перев'язувальні засоби — марля, бинти, вата, компресні клейонка і папір, алігнін та ін.;

— допоміжні засоби — папір вощений, пергаментний і фільтрувальний, паперові коробки і мішечки, капсули, ковпачки, пробки, нитки, сигнатури, етикетки, смола тощо;

— тара — склянки та банки місткістю понад 5000 мл, бутлі, бідони, ящики та інші предмети товарної тари, вартість якої не включено в ціну придбання медикаментів, а показано в оплачених рахунках окремо.

Усі лікувальні засоби обліковуються в сумовому виразі за договірними цінами. Крім того, ведеться предметно-кількісний облік таких лікувальних засобів:

— отрутні лікувальні засоби;

— наркотичні лікувальні засоби;

— етиловий спирт;

— ефедрин гідрохлориду;

— нові препарати для клінічних досліджень;

— дефіцитні і такі, що дорого коштують, медикаменти і перев'язувальні засоби за списком, затвердженим Міністерством охорони здоров'я;

— тара як порожня, так і зайнята лікувальними засобами. Предметно-кількісний облік лікувальних засобів ведеться в книзі предметно-кількісного обліку аптекарських запасів ф. № 8-М3, в якій відкривається окрема сторінка на кожне найменування, фасування, лікувальну форму, дозування лікувальних засобів, які підлягають предметно-кількісному обліку.

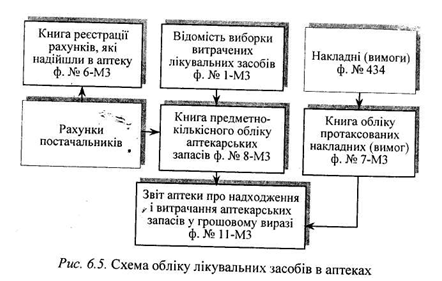

Як і в книзі складського обліку, сторінки ф. № 8-МЗ нумеруються і завіряються підписом головного бухгалтера. Підставою для Щоденного запису в книгу реєстрів лікувальних засобів, які надійшли, є рахунки постачальників, які реєструються завідуючим аптекою в книзі реєстрів, ф. № 6-МЗ.

Відпускання з аптеки лікувальних засобів матеріально відповідальним особам відділень виконується завідуючим аптекою на підставі накладних (вимог) ф. № 434, які затверджуються керівником установи. Обов'язковими реквізитами накладних є повна назва лікувальних засобів, їх розміри, лікувальна форма, дозування, упаковка і кількість. Лікувальні засоби, які підлягають предметно-кількісному обліку, виписуються з аптеки за окремими накладними (вимогами) зі штампом, печаткою установи і затверджуються керівником установи. В них зазначаються номери історії хвороби, ім'я, по батькові хворих, для яких виписані лікувальні засоби.

Усі накладні (вимоги) на видачу лікувальних засобів у відділення (кабінети) для визначення вартості відпущених цінностей таксуються завідуючим аптекою і реєструються щоденно в книзі обліку протаксованих накладних ф. № 7-МЗ, сторінки якої також нумеруються, а їх кількість завіряється підписом головного бухгалтера. Підсумкові суми-цієї книги включаються в звіт аптеки про надходження і витрачання аптекарських запасів у грошовому виразі ф. № 11-МЗ (рис. 6.5).

Допоміжні матеріали, отримані на підставі рахунків, списуються на видатки в аптеці установи в грошовому виразі в міру їх надходження в аптеку. Вартість тари, яка не підлягає обміну і поверненню і включена постачальником в ціну лікувальних засобів, списується на видатки при списанні лікувальних засобів. Якщо

вартість безповоротної одноразової тари не включено в ціну отриманих ліків, а показано в рахунку постачальника окремо, то така тара в міру її звільнення від упакованих у неї лікувальних засобів списується на видатки з підзвіту завідувача аптеки.

Усі лікувальні засоби та інші матеріальні цінності, що знаходяться в аптеці, підлягають щорічній інвентаризації не раніше 1 жовтня звітного року.

— медикаменти — лікувальні засоби, сироватка, вакцини, лікувальна рослинна сировина, лікувальні мінеральні води, дизенфекційні засоби та ін.;

— перев'язувальні засоби — марля, бинти, вата, компресні клейонка і папір, алігнін та ін.;

— допоміжні засоби — папір вощений, пергаментний і фільтрувальний, паперові коробки і мішечки, капсули, ковпачки, пробки, нитки, сигнатури, етикетки, смола тощо;

— тара — склянки та банки місткістю понад 5000 мл, бутлі, бідони, ящики та інші предмети товарної тари, вартість якої не включено в ціну придбання медикаментів, а показано в оплачених рахунках окремо.

Усі лікувальні засоби обліковуються в сумовому виразі за договірними цінами. Крім того, ведеться предметно-кількісний облік таких лікувальних засобів:

— отрутні лікувальні засоби;

— наркотичні лікувальні засоби;

— етиловий спирт;

— ефедрин гідрохлориду;

— дефіцитні і такі, що дорого коштують, медикаменти і перев'язувальні засоби за списком, затвердженим Міністерством охорони здоров'я;

— тара як порожня, так і зайнята лікувальними засобами. Предметно-кількісний облік лікувальних засобів ведеться в книзі предметно-кількісного обліку аптекарських запасів ф. № 8-М3, в якій відкривається окрема сторінка на кожне найменування, фасування, лікувальну форму, дозування лікувальних засобів, які підлягають предметно-кількісному обліку.

Як і в книзі складського обліку, сторінки ф. № 8-МЗ нумеруються і завіряються підписом головного бухгалтера. Підставою для Щоденного запису в книгу реєстрів лікувальних засобів, які надійшли, є рахунки постачальників, які реєструються завідуючим аптекою в книзі реєстрів, ф. № 6-МЗ.

Відпускання з аптеки лікувальних засобів матеріально відповідальним особам відділень виконується завідуючим аптекою на підставі накладних (вимог) ф. № 434, які затверджуються керівником установи. Обов'язковими реквізитами накладних є повна назва лікувальних засобів, їх розміри, лікувальна форма, дозування, упаковка і кількість. Лікувальні засоби, які підлягають предметно-кількісному обліку, виписуються з аптеки за окремими накладними (вимогами) зі штампом, печаткою установи і затверджуються керівником установи. В них зазначаються номери історії хвороби, ім'я, по батькові хворих, для яких виписані лікувальні засоби.

Усі накладні (вимоги) на видачу лікувальних засобів у відділення (кабінети) для визначення вартості відпущених цінностей таксуються завідуючим аптекою і реєструються щоденно в книзі обліку протаксованих накладних ф. № 7-МЗ, сторінки якої також нумеруються, а їх кількість завіряється підписом головного бухгалтера. Підсумкові суми-цієї книги включаються в звіт аптеки про надходження і витрачання аптекарських запасів у грошовому виразі ф. № 11-МЗ (рис. 6.5).

Допоміжні матеріали, отримані на підставі рахунків, списуються на видатки в аптеці установи в грошовому виразі в міру їх надходження в аптеку. Вартість тари, яка не підлягає обміну і поверненню і включена постачальником в ціну лікувальних засобів, списується на видатки при списанні лікувальних засобів. Якщо

вартість безповоротної одноразової тари не включено в ціну отриманих ліків, а показано в рахунку постачальника окремо, то така тара в міру її звільнення від упакованих у неї лікувальних засобів списується на видатки з підзвіту завідувача аптеки.

Усі лікувальні засоби та інші матеріальні цінності, що знаходяться в аптеці, підлягають щорічній інвентаризації не раніше 1 жовтня звітного року.