Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

6.8. Особливості обліку малоцінних і швидкозношуваних предметів

До малоцінних і швидкозношуваних предметів (МШП) належать предмети, термін експлуатації яких не перевищує один рік. Питома вага використання МШП на проведення навчальних і наукових робіт, на господарські потреби установ у порівнянні з використанням інших матеріальних цінностей на потреби установ є незначною, однак перехідні запаси МШП порівняно з матеріальними запасами досить великі.

За складом МШП поділяються на дві групи:

— інструменти і пристрої загального і спеціального призначення, використовувані в кабінетах, відділеннях, лабораторіях, майстернях, дільницях установи;

— швидкозношуваний господарський інвентар, використовуваний в установі для господарських потреб.

Для обліку та узагальнення інформації про наявність і рух МШП, що належать установі та знаходяться в складі запасів, призначений активний субрахунок №221 «Малоцінні та швидкозношувані предмети на складі і в експлуатації».

У бюджетних установах в розмірі вартості МШП утворюється фонд у МШП, обліковуваний на пасивному субрахунку №411 «Фонд в МШП за їх видами», який є грошовим виразом коштів вкладених у МШП, що перебувають у безпосередньому розпорядженні установи.

За дебетом субрахунка №221 відображаються за договірною вартістю (без ПДВ) придбані або виготовлені МШП, за кредитом — відпускання МШП в експлуатацію зі списанням на зменшення фонду МШП.

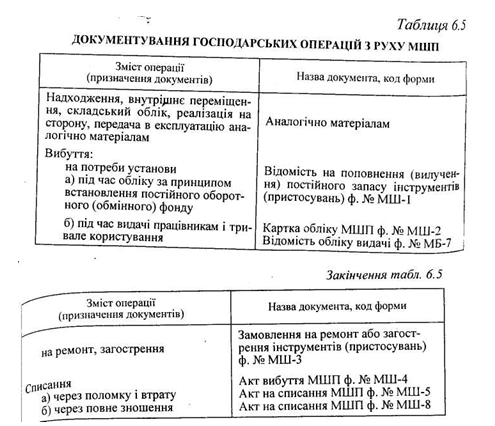

Документальне оформлення надходження і відпускання МШП в експлуатацію, а також облік на складах ведеться аналогічно обліку матеріалів. Міністерством статистики України наказом № 145 від 22.05.96 затверджено типові форми первинних документів з обліку МШП (табл. 6.5).

Аналітичний облік за субрахунком № 221 у бухгалтерії ведеться за назвами предметів, кількістю, вартістю і матеріально відповідальними особами в книзі кількісно-сумового обліку матеріалів ф- № 296, тобто аналогічно обліку матеріалів.

Основні бухгалтерські проводки з обліку МШП наведено в табл. 6.6.

Таблиця 6.6

Основні бухгалтерські проводки з обліку МШП

За складом МШП поділяються на дві групи:

— інструменти і пристрої загального і спеціального призначення, використовувані в кабінетах, відділеннях, лабораторіях, майстернях, дільницях установи;

— швидкозношуваний господарський інвентар, використовуваний в установі для господарських потреб.

Для обліку та узагальнення інформації про наявність і рух МШП, що належать установі та знаходяться в складі запасів, призначений активний субрахунок №221 «Малоцінні та швидкозношувані предмети на складі і в експлуатації».

У бюджетних установах в розмірі вартості МШП утворюється фонд у МШП, обліковуваний на пасивному субрахунку №411 «Фонд в МШП за їх видами», який є грошовим виразом коштів вкладених у МШП, що перебувають у безпосередньому розпорядженні установи.

За дебетом субрахунка №221 відображаються за договірною вартістю (без ПДВ) придбані або виготовлені МШП, за кредитом — відпускання МШП в експлуатацію зі списанням на зменшення фонду МШП.

Документальне оформлення надходження і відпускання МШП в експлуатацію, а також облік на складах ведеться аналогічно обліку матеріалів. Міністерством статистики України наказом № 145 від 22.05.96 затверджено типові форми первинних документів з обліку МШП (табл. 6.5).

Основні бухгалтерські проводки з обліку МШП наведено в табл. 6.6.

Таблиця 6.6

Основні бухгалтерські проводки з обліку МШП

| Зміст операцій | Кореспонденція рахунків | |

| Дебет | Кредит | |

| 1. Надійшли МШП від постачальника за рахунок коштів загального фонду — за договірною ціною без ПДВ — на суму ПДВ Одночасно за договірною вартістю без ПДВ | 221 801,802 801,802 | 311,321 311,321 411 |

| 2. Надійшли МШП від постачальників, придбані за рахунок спеціального фонду — за договірною ціною без ПДВ — на суму ПДВ — одночасно за договірною ціною без ПДВ | 221 641 | 313,323 313,323 411 |

| 3. Надійшли МШП, придбані через підзвітних осіб одночасно | 221 801,802,811 | 362 411 |

| 4. Надійшли МШП в порядку гуманітарної допомоги | 221 | 411 |

| 5. Списані МШП на підставі актів | 411 | 221 |

| 6. Оприбутковані лишки МШП, виявлені при інвентаризації | 211 | 411 |

| 7. Виявлені нестачі МШП, віднесені за рахунок установи | 411 | 221 |

| 8. Виявлені нестачі МШП, віднесені на винних осіб одночасно | 411 363 | 221 642 |