Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

7.1. Склад, класифікація і задачі обліку позабюджетних коштів

Бюджетні установи в результаті фінансово-господарської діяльності можуть отримувати в своє розпорядження кошти не тільки з бюджету, а й з інших джерел. Кошти, які бюджетні установи отримують понад асигнування, що виділяються їм з державного чи місцевих бюджетів, заведено називати позабюджетними.

Статтею 2 Закону України «Про Державний бюджет України на 2000 рік» передбачено, що починаючи з 1 січня 2000 р. усі позабюджетні кошти установ та організацій, що утримуються за рахунок Державного бюджету України, включаються до спеціального фонду Державного бюджету України як власні надходження цих установ та організацій і відповідні спеціальні видатки. Отже, можна зробити висновок, що позабюджетні кошти бюджетних установ стали бюджетними і враховуються в складі спеціального фонду державного бюджету.

Залежно від принципу походження і використання позабюджетні кошти поділяються на спеціальні кошти, суми за дорученнями, депозитні кошти та інші позабюджетні кошти.

Спеціальні кошти — це доходи бюджетних установ, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції чи іншої діяльності, яка здійснюється відповідно до затверджених нормативно-правових актів, і використовують за цільовим призначенням згідно з кошторисом доходів і видатків установи.

Суми за дорученнями — це кошти, які бюджетні установи отримують від фізичних та юридичних осіб на виконання певних доручень.

До депозитних сум належать кошти, які надходять у тимчасове розпорядження бюджетних установ і з настанням відповідних умов підлягають поверненню.

Інші позабюджетні кошти — це позабюджетні кошти, які не входять до складу спеціальних коштів, сум за дорученнями і депозитних сум.

Розпорядниками позабюджетних коштів є керівники бюджетних установ, яким надано право розпоряджатися бюджетними асигнуваннями.

Планування доходів і видатків спеціального фонду здійснюється в одному і тому ж кошторисі доходів і видатків, що й бюджетних коштів, їх облік ведеться за єдиним планом рахунків і на одному й тому ж балансі. Операції з позабюджетними коштами оформляються тими ж первинними документами, що й з бюджетними коштами, відносно них діє та ж сама класифікація видатків за кодами економічної класифікації.

Порядок використання та обліку позабюджетних коштів регламентується Інструкцією про порядок використання і обліку позабюджетних коштів бюджетних установ та звітності про них, затвердженою ГУДКУ від 11.08.98 за № 63.

Для зберігання позабюджетних коштів і проведення операцій з ними установами відкриваються поточні рахунки тільки в тих установах уповноважених банків, в яких їм відкриті поточні бюджетні рахунки або реєстраційні рахунки на Єдиному казначейському рахунку відповідного органа Державного казначейства.

З метою запровадження ефективного контролю за витрачанням позабюджетних коштів установ та організацій, що утримуються за рахунок коштів державного бюджету, наказом ГУДКУ від 25.03.99 № 27 «Порядок казначейського обслуговування позабюджетних коштів державного бюджету» ці установи переведено на казначейське обслуговування позабюджетних коштів.

Для обліку позабюджетних коштів бюджетним установам, які переводяться на казначейське обслуговування позабюджетних коштів, в органах Державного казначейства на ім'я установ та організацій відкриваються один або кілька (але не більше чотирьох) спеціальних реєстраційних рахунків за всіма видами позабюджетних коштів. Тобто при потребі на ім'я бюджетної установи може бути відкрито чотири спеціальних реєстраційних рахунки:

• для обліку спеціальних коштів;

• для обліку сум за дорученнями;

• для обліку депозитних сум;

• для обліку інших позабюджетних коштів.

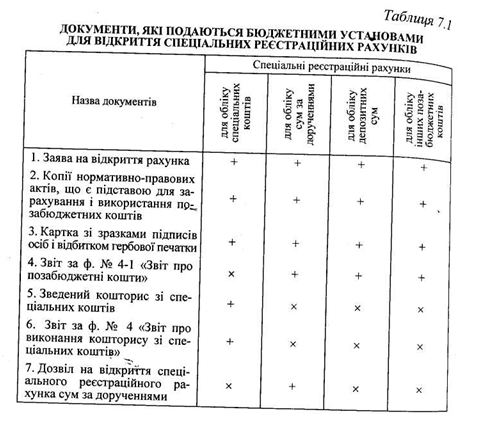

Для відкриття спеціальних реєстраційних рахунків бюджетні установи подають до органів Державного казначейства відповідні документи (табл. 7.1).

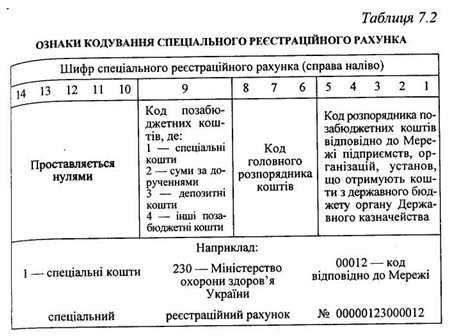

Порядок присвоєння номерів спеціальним реєстраційним рахункам наведено в табл. 7.2.

Питома вага позабюджетних коштів у кошторисі доходів і видатків окремих бюджетних установ досить велика (сягає більше 50%), а тому неабияке значення має правильно організований облік, задачами якого є:

— контроль за повним і своєчасним надходженням коштів спеціального фонду;

— забезпечення контролю за витрачанням коштів спеціального фонду згідно з затвердженим кошторисом доходів і видатків;

— забезпечення всіх рівнів управління інформацією про рух і використання коштів спеціального фонду.

Статтею 2 Закону України «Про Державний бюджет України на 2000 рік» передбачено, що починаючи з 1 січня 2000 р. усі позабюджетні кошти установ та організацій, що утримуються за рахунок Державного бюджету України, включаються до спеціального фонду Державного бюджету України як власні надходження цих установ та організацій і відповідні спеціальні видатки. Отже, можна зробити висновок, що позабюджетні кошти бюджетних установ стали бюджетними і враховуються в складі спеціального фонду державного бюджету.

Залежно від принципу походження і використання позабюджетні кошти поділяються на спеціальні кошти, суми за дорученнями, депозитні кошти та інші позабюджетні кошти.

Спеціальні кошти — це доходи бюджетних установ, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції чи іншої діяльності, яка здійснюється відповідно до затверджених нормативно-правових актів, і використовують за цільовим призначенням згідно з кошторисом доходів і видатків установи.

Суми за дорученнями — це кошти, які бюджетні установи отримують від фізичних та юридичних осіб на виконання певних доручень.

До депозитних сум належать кошти, які надходять у тимчасове розпорядження бюджетних установ і з настанням відповідних умов підлягають поверненню.

Інші позабюджетні кошти — це позабюджетні кошти, які не входять до складу спеціальних коштів, сум за дорученнями і депозитних сум.

Розпорядниками позабюджетних коштів є керівники бюджетних установ, яким надано право розпоряджатися бюджетними асигнуваннями.

Планування доходів і видатків спеціального фонду здійснюється в одному і тому ж кошторисі доходів і видатків, що й бюджетних коштів, їх облік ведеться за єдиним планом рахунків і на одному й тому ж балансі. Операції з позабюджетними коштами оформляються тими ж первинними документами, що й з бюджетними коштами, відносно них діє та ж сама класифікація видатків за кодами економічної класифікації.

Для зберігання позабюджетних коштів і проведення операцій з ними установами відкриваються поточні рахунки тільки в тих установах уповноважених банків, в яких їм відкриті поточні бюджетні рахунки або реєстраційні рахунки на Єдиному казначейському рахунку відповідного органа Державного казначейства.

З метою запровадження ефективного контролю за витрачанням позабюджетних коштів установ та організацій, що утримуються за рахунок коштів державного бюджету, наказом ГУДКУ від 25.03.99 № 27 «Порядок казначейського обслуговування позабюджетних коштів державного бюджету» ці установи переведено на казначейське обслуговування позабюджетних коштів.

Для обліку позабюджетних коштів бюджетним установам, які переводяться на казначейське обслуговування позабюджетних коштів, в органах Державного казначейства на ім'я установ та організацій відкриваються один або кілька (але не більше чотирьох) спеціальних реєстраційних рахунків за всіма видами позабюджетних коштів. Тобто при потребі на ім'я бюджетної установи може бути відкрито чотири спеціальних реєстраційних рахунки:

• для обліку спеціальних коштів;

• для обліку сум за дорученнями;

• для обліку депозитних сум;

• для обліку інших позабюджетних коштів.

Для відкриття спеціальних реєстраційних рахунків бюджетні установи подають до органів Державного казначейства відповідні документи (табл. 7.1).

Порядок присвоєння номерів спеціальним реєстраційним рахункам наведено в табл. 7.2.

Питома вага позабюджетних коштів у кошторисі доходів і видатків окремих бюджетних установ досить велика (сягає більше 50%), а тому неабияке значення має правильно організований облік, задачами якого є:

— контроль за повним і своєчасним надходженням коштів спеціального фонду;

— забезпечення контролю за витрачанням коштів спеціального фонду згідно з затвердженим кошторисом доходів і видатків;

— забезпечення всіх рівнів управління інформацією про рух і використання коштів спеціального фонду.