Джога Р.Т. Бухгалтерський облік у бюджетних установах (2003)

7.5. Облік інших позабюджетних коштів

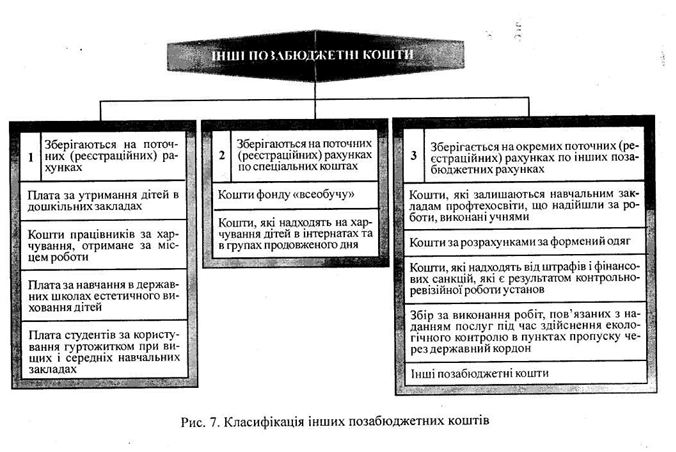

Інші позабюджетні кошти за порядком планування і витрачання поділяються на три групи (рис. 7).

До першої групи належать кошти, зарахування яких на поточні (реєстраційні) рахунки відображається як відновлення касових видатків за відповідними кодами економічної класифікації. Так, надходження плати за утримання дітей у дошкільних закладах, за

харчування працівників, отримане за місцем роботи, відноситься на відновлення касових видатків за кодом 1133 «Продукти харчування", плата за навчання в державних школах естетичного виховання -на відновлення касових видатків за кодом 1110 «Оплата праці працівників бюджетних установ»; плата студентів за користування гуртожитком при вищих і середніх спеціальних навчальних закладах — на відновлення касових видатків за кодом 1150 «Оплата послуг з утримання бюджетних установ» та 1160 «Оплата комунальних послуг та енергоносіїв» економічної класифікації видатків.

Бухгалтерський облік інших позабюджетних коштів цієї групи ведеться на таких рахунках :

— субрахунок № 311 «Поточні рахунки на видатки установи»;

— субрахунок № 321 «Реєстраційні рахунки»;

— активний субрахунок № 674 «Розрахунки за спеціальними видами платежів»;

— активний субрахунок № 364 «Розрахунки з іншими дебіторами»;

— рахунок № 80 «Видатки загального фонду»;

— пасивний субрахунок № 714 «Кошти батьків за надані послуги».

Рахунки з батьками за утримання дітей в дошкільних закладах обліковуються на субрахунках № 674 та 714.

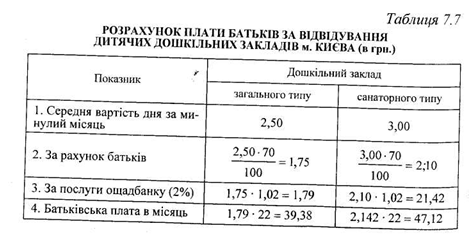

Згідно з постановою Кабінету Міністрів України від 10.05.94 № 297 плата батьків за одне відвідування дитячого дошкільного закладу встановлена в розмірі 70% вартості харчування дитини на день. Розрахунок батьківської плати по дитячих дошкільних закладах м. Києва з 1 січня 1999 р. наведено в табл. 7.7.

Нарахування батьківської плати за утримання дітей здійснюється у «Відомості з розрахунку з батьками» ф. № 327, на підставі якої складається звід відомостей за розрахунками з батьками за утримання дітей (меморіальний ордер № 15).

Для обліку інших позабюджетних коштів, які належать до груп 2 і 3, призначені субрахунки, які вже розглядалися. Основні бухгалтерські проводки з обліку інших позабюджетних коштів наведено в табл. 7.8.

Таблиця 7.8

Бухгалтерські проводки з обліку інших позабюджетних коштів

До першої групи належать кошти, зарахування яких на поточні (реєстраційні) рахунки відображається як відновлення касових видатків за відповідними кодами економічної класифікації. Так, надходження плати за утримання дітей у дошкільних закладах, за

харчування працівників, отримане за місцем роботи, відноситься на відновлення касових видатків за кодом 1133 «Продукти харчування", плата за навчання в державних школах естетичного виховання -на відновлення касових видатків за кодом 1110 «Оплата праці працівників бюджетних установ»; плата студентів за користування гуртожитком при вищих і середніх спеціальних навчальних закладах — на відновлення касових видатків за кодом 1150 «Оплата послуг з утримання бюджетних установ» та 1160 «Оплата комунальних послуг та енергоносіїв» економічної класифікації видатків.

Бухгалтерський облік інших позабюджетних коштів цієї групи ведеться на таких рахунках :

— субрахунок № 311 «Поточні рахунки на видатки установи»;

— субрахунок № 321 «Реєстраційні рахунки»;

— активний субрахунок № 674 «Розрахунки за спеціальними видами платежів»;

— активний субрахунок № 364 «Розрахунки з іншими дебіторами»;

— рахунок № 80 «Видатки загального фонду»;

Рахунки з батьками за утримання дітей в дошкільних закладах обліковуються на субрахунках № 674 та 714.

Згідно з постановою Кабінету Міністрів України від 10.05.94 № 297 плата батьків за одне відвідування дитячого дошкільного закладу встановлена в розмірі 70% вартості харчування дитини на день. Розрахунок батьківської плати по дитячих дошкільних закладах м. Києва з 1 січня 1999 р. наведено в табл. 7.7.

Нарахування батьківської плати за утримання дітей здійснюється у «Відомості з розрахунку з батьками» ф. № 327, на підставі якої складається звід відомостей за розрахунками з батьками за утримання дітей (меморіальний ордер № 15).

Для обліку інших позабюджетних коштів, які належать до груп 2 і 3, призначені субрахунки, які вже розглядалися. Основні бухгалтерські проводки з обліку інших позабюджетних коштів наведено в табл. 7.8.

Таблиця 7.8

Бухгалтерські проводки з обліку інших позабюджетних коштів

| Зміст операцій | Кореспонденція рахунка | |

| Дебет | Кредит | |

| 1. Нараховано плату за утримання дітей у дитячих дошкільних закладах за фактичні дні відвідування на підставі табеля відвідування дітей ф. № 305-Т | 674 | 714 |

| 2. Надійшла плата за утримання дітей у дитячих дошкільних закладах | 311, 371 301 | 674 |

| 3. Повернено плату за утримання дітей, виходячи з фактичних днів відвідувань | 674 | 301, 311, 321 |

| 4. Нараховано плату за користування гуртожитком | 364 | 711 |

| 5. Внесено студентами плату за проживання в гуртожитку | 311,321 | 364 |

| 6. Нараховано плату за харчування дітей в школах-інтернатах | 671 | 711 |

| 7. Надійшла плата за харчування дітей у школах-інтернатах (або продуктами харчування) | 313, 323, 232 | 674 |

| 8. Належить з працівників за харчування за місцем роботи | 674 | 232 |

| 9. Надійшла до каси за харчування працівників за місцем роботи | 301 | 674 |

| 10. Надійшли суми в фонд «всеобучу» | 313,323 | 711 |

| 11. Належить з працівників за формений одяг | 674 | 114 |

| 12. Надійшла до каси установи плата за формений одяг | 301 | 674 |

| 13. Надійшли кошти навчальним закладам профтехосвіти на підготовку кадрів і підвищення кваліфікації | 316,326 | 673 |