Дубинина А.А. (ру) Основы таможенного дела в Украине (2004)

4.6.Митне оформления операций с давальческим сырьем

Давальческое сырье - сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, ввезенные на таможенную территорию Украины иностранным заказчиком (или закупленные иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее границы украинским заказчиком для использования в производстве готовой продукции из последующим возвратом всей продукции или ее части в страны владельца (или реализацией в стране исполнителя заказчиком или по его поручению исполнителем) или вывозом в другую страну.

Операция с давальческим сырьем во внешнеэкономических отношениях - операция по переработке (обработке, обогащению или использованию) давальческого сырья (Независимо от количества заказчиков и исполнителей), а также этапов (операций переработки этого сырья), ввозимой на таможенную территорию Украины (или закупленной иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее пределы с целью получения готовой продукции за соответствующую плату. К операциям с давальческим сырьем во внешнеэкономических отношениях относятся операции, в которых сырье заказчика на конкретном этапе его переработки, составляет не менее 20 процентов общей стоимости готовой продукции:

Готовая продукция - продукция (товар) произведенная из давальческого сырья (кроме той части, которая используется для проведения взаиморасчетов по ее переработку) и определенная как конечная в контракте между заказчиком и исполнителем.

Все операции с давальческим сырьем можно условно разделить на три группы:

1. Ввоз на таможенную территорию Украины давальческого сырья иностранного заказчика и вывоз из нее готовой продукции или реализация готовой продукции на таможенной территории Украины.

2. Закупка на таможенной территории Украины иностранным заказчиком давальческого сырья за иностранную валюту и вывоз готовой продукции за пределы таможенной территории Украины или реализация готовой продукции на таможенной территории Украины.

3. Вывоз давальческого сырья украинского заказчика за пределы таможенной территории Украины и возврата в Украину готовой продукции или денежных средств за реализованную за пределами таможенной территории Украины готовой продукции.

Рассмотрим этапы приведенных выше операций с давальческим сырьем и схемы их таможенного оформления.

1. Ввоз на таможенную территорию Украины давальческого сырья иностранного заказчика и вывоз за пределы таможенной территории Украины готовой продукции или ее реализация на таможенной территории Украины.

Давальческое сырье, ввозимое на таможенную территорию Украины иностранным заказчиком, облагается ввозной пошлиной по ставкам Единого таможенного тарифа Украина, налогами и сборами, которые взимаются в случае ввоза товаров. Уплата ввозной пошлины, налогов и сборов (кроме таможенных сборов) проводится украинским исполнителем путем выдачи простого векселя государственной налоговой инспекции по местонахождению исполнителя со сроком платежа равный сроку осуществления операции с давальческим сырьем но не более чем на 90 календарных дней с момента оформления ввозной ГТД. Сумма, обусловленная векселем, определяется в валюте контракта на переработку давальческого сырья. Если ввозятся те виды давальческого сырья, которые не облагаются ввозной пошлиной, налогами и сборами, украинский исполнитель представляет государственной налоговой инспекции письменное обязательство относительно вывоза готовой продукции. Исходя из технологических особенностей производства, Кабинет Министров Украины может устанавливать другие сроки выполнения отдельных видов операций с давальческим сырьем.

В случае вывоза готовой продукции в полном объеме, предусмотренном в контракте, за пределы таможенной территории Украины в период до 90 календарных дней, вексель или письменное обязательство погашается и ввозная пошлина, налоги и сборы (кроме таможенных сборов) не взимаются. Если не вывозится обусловленный в письменном обязательстве объем готовой продукции, с исполнителя в бюджет, к которому он уплачивает налог на прибыль взимается пеня в валюте Украины за каждый день просрочки в размере 0,3 процента таможенной стоимости давальческого сырья, но не больше контрактной стоимости невывезенной готовой продукции. Готовая продукция, произведенной из давальческого сырья, ввезенного иностранным заказчиком ком на таможенную территорию Украины и вывозится с таможенной территории Украины, не облагается вывозной (экспортной) пошлиной, другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров, и не подпадает под режим лицензирования и квотирования. На готовую продукцию, которая произведена с использованием давальческого сырья, ввезенного на таможенную территорию Украины иностранным заказчиком, и принадлежит ему, не распространяется специальный режим экспорта товаров, за исключением товаров специального назначения, перечень которых устанавливается Кабинетом Министров Украина. За часть давальческого сырья или готовой продукции, полученной как оплату за выполненную работу, украинский исполнитель уплачивает ввозную пошлину, налоги и сборы, взимаемые при бартерных (товарообменных) операциях.

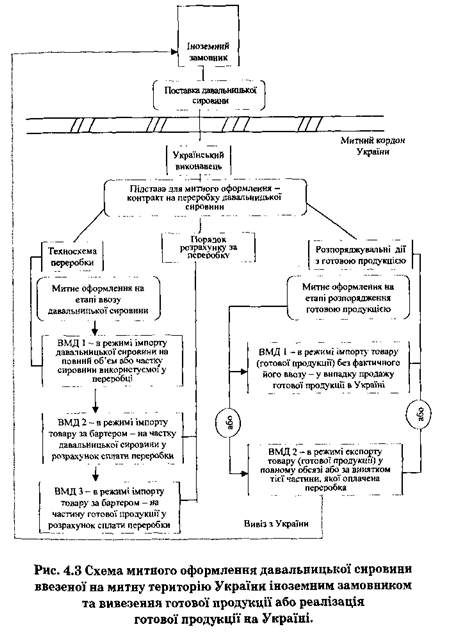

Реализация готовой продукции, произведенной из давальческого сырья ввезенного иностранным заказчиком на таможенную территорию Украины, может осуществляться на таможенной территории Украины через зарегистрированное им в Украине постоянное представительство, оформляет ввозную ГТД на готовую продукцию (без фактического ввоза на таможенную Украины) и платит ввозную пошлину, другие налоги и сборы предусмотрены законодательством для аналогичных импортных товаров. Основанием для погашения векселя (письменного обязательства), в случае реализации продукции на таможенной территории Украины, является предоставление украинским исполнителем органу государственной налоговой службы по своему местонахождению копии ввозной ГТД на готовую продукцию (без фактического ввоза ее в Украину). Схема таможенного оформления этой операции приведена на рисунке 4.3.

Основные документы на таможенное оформление части давальческого сырья что перерабатываться: ввозная ГТД на часть давальческого сырья, подлежащего переработке, вексель (письменное обязательство при отсутствии налогов на импорт давальческого сырья) на уплату пошлины, налогов и сборов (кроме таможенных сборов), взят на учет (авизован) в налоговой администрации по месту госрегистрации предприятия, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, счет-фактура (инвойс), товаросопроводительные документы на груз, документ контроля доставки груза, (CARNET-TIR), разрешение ДСЕК на ввоз давальческого сырья (в случае необходимости), разрешения других госорганов на ввоз давальческого сырья (ст.18 ТКУ), экспертное заключение ТПП о выходе готовой продукции из давальческого сырья.

Основные документы на таможенное оформление готовой продукции вывозимой с таможенной территории Украины: вывозная ГТД на готовую продукцию, копия векселя (письменного обязательства), контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, копия ГТД на ввоз давальческого сырья, карточка регистрации-учета контракта (в случае необходимости), разрешение ДСКК на вывоз готовой продукции (при необходимости), разрешения других госорганов на вывоз готовой продукции (ст.18 ТКУ).

Основные документы на таможенное оформление готовой продукции реализуется на таможенной территории Украины: ввозная ГТД на готовую продукцию (без фактического ввоз, предоставляется покупателем готовой продукции), контракт на покупку готовой продукции, заключенный между резидентом Украины - покупателем и иностранным заказчиком-продавцом, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, копия векселя (письменного обязательства), копия ГТД на ввоз давальческого сырья, счет-фактура (Инвойс), акт сдачи-приемки готовой продукции.

2. Закупка на таможенной территории Украины иностранным заказчиком давальческого сырья за иностранную валюту и вывоз готовой продукции за пределы таможенной территории Украины или реализация готовой продукции на Украине.

Давальческое сырье может закупаться иностранным заказчиком на таможенной территории Украины у субъектов предпринимательской деятельности Украины за иностранную валюту. Период осуществления операций с давальческим сырьем, закупленным иностранным заказчиком за иностранную валюту на таможенной территории Украины у субъектов предпринимательской деятельности, составляет 90 дней. Продолжение этого срока и вывоз готовой продукции осуществляются Кабинетом Министров Украины исходя из технологических особенностей производства.

Готовая продукция, произведенная из давальческого сырья, закупленного иностранным заказчиком на таможенной территории Украины и принадлежит ему, при вывозе с таможенной территории Украины не облагается вывозной (экспортной) пошлиной, другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров из Украина. Иностранный заказчик имеет право реализовать готовую продукцию,

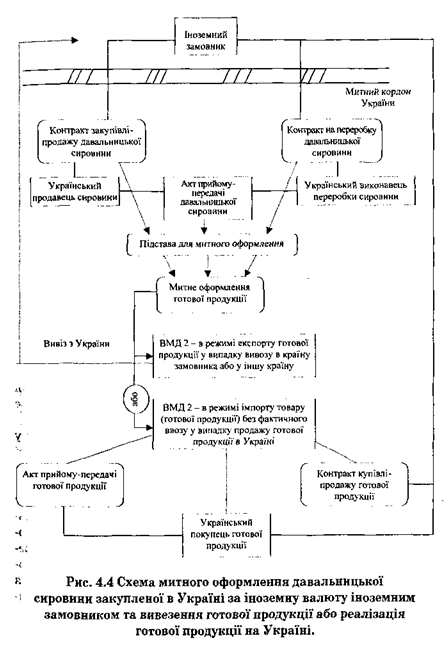

изготовленную из давальческого сырья, закупленного им на таможенной территории Украина, путем заключения контрактов с покупателями готовой продукции при условии предварительной регистрации его представительства в Украине. Основанием для погашения векселя (письменного обязательства) в случае реализации готовой продукции или ее части на таможенной территории Украины является предоставление украинским исполнителем государственной налоговой инспекции ввозной ГТД на готовую продукцию (без фактического ввоза ее в Украину). Схема таможенного оформления этой операции приведены на рисунке 4.4.

Основные документы на таможенное оформление готовой продукции, вывозимой с таможенной территории Украины: контракт на покупку давальческого сырья, заключенный между иностранным заказчиком и украинским резидентом-продавцом давальческого сырья, справка уполномоченного банка о поступлении валютных средств на счет продавца давальческого сырья, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, вексель (письменное обязательства) на уплату таможенных пошлин, налогов и сборов (кроме таможенных сборов). Векселедатель - украинский резидент-исполнитель, вывозная ГТД на готовую продукцию, карты реестрации-учета контракта (в случае необходимости), разрешение ДСЕК на вывоза готовой продукции, экспертное заключение ТПП о выходе готовой продукции, разрешения других госорганов на вывоз давальческого сырья.

Основные документы на таможенное оформление готовой продукции реализуется на таможенной территории Украины: справка о регистрации представительства иностранного заказчика в Украине, контракт на покупку давальческого сырья, заключенный между иностранным заказчиком и украинским резидентом-продавцом давальческого сырья, справка уполномоченного банка о поступлении валютных средств на счет продавца давальческого сырья, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинская х исполнителем, контракт купли-продажи готовой продукции, заключенный между иностранным заказчиком-нерезидентом и украинским покупателем-резидентом, копия векселя в уплату пошлины, налогов и собрания (письменного обязательства). Векселедатель - украинская резидент-исполнитель, ввозная ГТД на готовую продукцию (без фактического ввоза подается покупателем готовой продукции), счет-фактура (инвойс), акт

сдачи-приемки готовой продукции, экспертное заключение Тиш о выходе готовой продукции из давальческого сырья.

3. Вывоз давальческого сырья украинского заказчика, за пределы таможенной территории Украины и возвращения в Украину готовой продукте или денежных средств за реализованную за пределами таможенной, территории Украины готовой продукции.

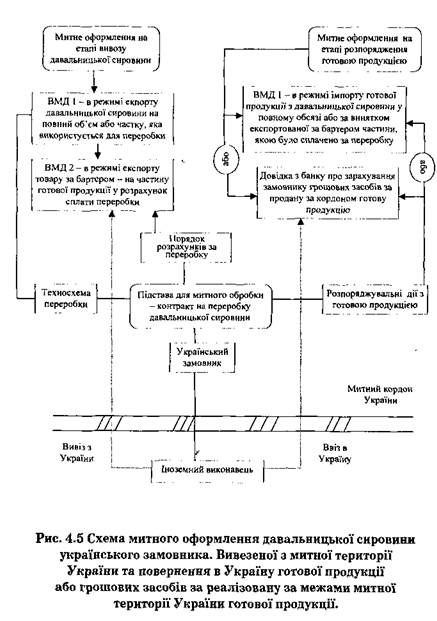

Давальческое сырье, которое не облагается вывозной (экспортной) пошлиной, налогами и сборам, вывозится с таможенной территории Украины на основании представления украинским заказчиком органу таможенного контроля письменного обязательства возвращение в Украину готовой продукции, произведенной из этого сырья (или возвращения в Украину валютной выручки от реализации готовой продукции), не позднее чем через 90 календарных дней с момента оформления вывозной ГТД. В случае, когда давальческое сырье, которое вывозится за пределы таможенной территории Украины украинским заказчиком, подлежит обложению вывозной (экспортной) пошлине, налогами и сборами, их уплата (кроме таможенных сборов) осуществляется украинским заказчиком путем выдачи простого векселя с отсрочкой платежа на период осуществления операции с давальческим сырьем, но не более 90 календарных дней с момента оформления вывозной ГТД. Исходя из технологических особенностей производства Кабинет Министров Украины может устанавливать другие сроки выполнения отдельных видов операций с давальческим сырьем. Контрактная стоимость готовой продукции, которая подлежит ввозу на таможенную территорию Украины, должен быть не менее таможенной стоимости давальческого сырья.

В случае ввоза готовой продукции или возврата в Украину валютной выручки от реализации готовой продукции в полном объеме в период, на который предоставляется отсрочка платежа, вексель погашается и вывозная пошлина, налоги и сборы (кроме таможенных сборов) не взимаются. Если не ввозится обусловленный в контракте объем готовой продукции (валютная выручка) в определенный срок, украинский заказчик обязан оплатить вексель. В случае ввоза готовой продукции или возврата в Украину валютной выручки от реализации готовой продукции в полном объеме в период до 90 календарных дней, письменное обязательство погашается. Если не ввозится обусловленный в контракте объем готовой продукции (валютная выручка), с заказчика взыскивается в бюджет к которому он платит налог на прибыль, пени за каждый день просрочки в размере 0,3 процента стоимости не ввезенной в Украину готовой продукции или не переведенной в Украину валютной выручки, но не больше контрактной стоимости не ввезенной готовой продукции.

Основанием для погашения векселя (письменного обязательства) является предоставление украинским заказчиком государственной налоговой инспекции копии ввозной ГТД на готовую продукцию или справки уполномоченного банка Украины о возврате валютной выручки. Вывоз за пределы таможенной территории Украины давальческого сырья (в том числе ее части, которая используется украинским заказчиком для расчетов с иностранным исполнителем) не подлежит лицензированию и квотированию, за исключением видов сырья, на которые распространяется специальный режим экспорта, а также случаев, когда контрактом предусмотрена реализация готовой продукции в стране исполнителя или вывоз ее в другую страну. За часть давальческого сырья или готовой продукции, используемой для оплаты выполненной работы, украинский заказчик платит вывозной (экспортной) пошлины, налоги и сборы, взимаемые при бартерных (товарообменных) операциях.

Готовая продукция, произведенная из давальческого сырья украинского заказчика, ввозится на таможенную территорию Украины, освобождается от обложения пошлиной, налогами и сборами (кроме акцизных и таможенных сборов), взимаемых при импорте товаров, и не подпадает под режим лицензирования и квотирования. Схема таможенного оформления этой операции приведены на рисунке 4.5.

Основные документы на таможенное оформление давальческого сырья вывозимого для использования в изготовлении готовой продукции: контракт на давальческой сырья, заключенный между иностранным исполнителем и украинский резидентом-заказчиком, письменное обязательство (вексель) на уплату таможенных пошлин, налогов и сборов (кроме таможенных сборов), взятое на учет (авизованные) в налоговой администрации, вывозная ГТД на давальческое сырье, товаросопроводительные документы на груз, разрешение ДСЕК на вывоз давальческого сырья (в случае необходимости), разрешения других госорганов на вывоз давальческого сырья (ст.18 ТКУ), экспертное заключение ТПП о выходе готовой продукции из давальческого сырья.

Основные документы на таможенное оформление готовой продукции, ввозимой на таможенную территорию Украины

следующие: контракт на переработку давальческого сырья, заключенный между иностранным исполнителем и украинским резидентом-заказчиком, копия письменного обязательства (Векселя), копия ГТД на вывоз давальческого сырья, ввозная ГТД на готовую продукцию, разрешение ДСЕК на ввоз готовой продукции (в случае необходимости (ст. 18 ТК), разрешения других государственных органов на ввоз готовой продукции.

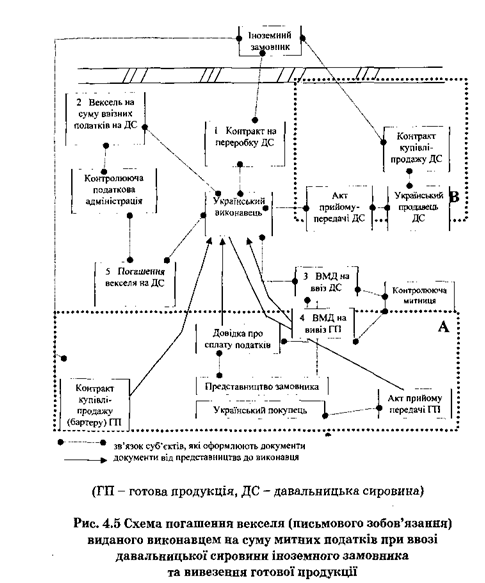

Выдача, учет и погашения векселя (письменного обязательства).

Вексель - простой вексель, который выдается субъектом предпринимательской деятельности в уплату ввозной (вывозной) пошлины, налогов и сборов, взимаемых при ввозе (вывозе) давальческого сырья иностранным (украинским) заказчиком на таможенную территорию (с таможенной территории) Украины при осуществлении операции по давальческим сырьем во внешнеэкономических отношениях в соответствии с Законом Украины "Об операциях с давальческим сырьем во внешнеэкономических отношениях ".

Письменное обязательство - обязательство в письменной форме, который выдается субъектом предпринимательской деятельности по вывоза (ввоза) готовой продукции, произведенная из давальческого сырья иностранного (украинский) заказчика с таможенной территории (на таможенную территорию) Украина, или реализации на таможенной территории Украина готовой продукции, изготовленной из давальческого сырья иностранного заказчика (получение в полном объеме валютной выручки от реализации готовой продукции за пределами таможенной территории Украины на валютный счет украинского заказчика в уполномоченном банке Украины) при осуществлении операции по давальческим сырьем во внешнеэкономических отношениях в соответствии с Законом Украины "Об операциях с давальческим сырьем во внешнеэкономических отношениях ".

Оформление векселя субъектом предпринимательской деятельности осуществляется на вексельном бланке, приобретаемого в банковском учреждении. Вексель выписывается в валюте контракта на переработку давальческого сырья. Векселедержателем выступает государственная налоговая инспекция по местонахождению субъекта предпринимательской деятельности. Оформленный вексель (письменное обязательство) субъект предпринимательской деятельности подает для постановки на учет в государственной налоговой инспекции по своему местонахождению. Взятие векселя (письменного обязательства) на учет производится в день его представления в государственной налоговой инспекции. В государственной налоговой инспекции на обороте векселя (письменного обязательства) делается надпись «Взято на учет» с указанием даты постановки на учет и учетной номера и свидетельством подписью начальника государственной налоговой инспекции и печатью государственной налоговой инспекции. К учетного номера через дефис добавляется буква «И» в случае выдачи векселя (письменного обязательства) украинский исполнителем при осуществлении операции с давальческим сырьем иностранного заказчика, или буква «Е» - в случае выдачи векселя (письменного обязательства) украинским заказчиком при вывозе давальческого сырья с таможенной территории Украина.

Вексель (письменное обязательство) оформляется в трех экземплярах. Первый экземпляр векселя (письменного обязательства) остается в государственной налоговой инспекции. Второй и третий экземпляры векселя (письменного обязательства), взятые на учет (авизованные) налоговой инспекцией, возвращаются субъекту предпринимательской деятельности для предъявления таможенным органам и собственного учета. При таможенном оформлении давальческого сырья (готовой продукции) на обороте векселя (письменного обязательства) указывается дата и номер грузовой таможенной декларации, согласно которой ввезено (вывезено) давальческое сырье (готовое продукцию), с заверением подписью и личной печатью инспектора таможни, оформивший декларацию.

Для погашения векселя (письменного обязательства) векселедатель подает государственной налоговую инспекцию заявление с указанием даты постановки на учет и учетной номера векселя (письменного обязательства). Погашение векселя (письменного обязательства) осуществляется путем постановки на лицевой стороне векселя (Письменного обязательства) надписи «Погашено», заверенной подписью начальника (Заместителя начальника) государственной налоговой инспекции и печатью государственной налоговой инспекции.

Если, согласно закону, происходит частичное вывоза готовой продукции за пределы таможенной территории Украины, ее продажи на территории Украины или ввозу готовой продукции или получения валютной выручки от реализации украинской заказчиком, по желанию векселедателя, на соответствующую долю осуществляется погашения векселя (письменного обязательства). В таком случае в заявлении о частичное погашение векселя (письменного обязательства) обязательно

(А - в случае реализации готовой продукции на Украине, В - в случае закупки давальческого сырья иностранным заказчиком на Украине за иностранную валюту).

должны выделяться отдельными строками наименования и суммы пошлины, налогов и сборов, подлежащих погашению.

В случае непогашенные векселя (его доли) в определенные Законом сроки векселедатель обязан его оплатить. При этом на каждый вид пошлины, налогов и сборов выписывается отдельное платежное поручение.

Схема погашения векселя (письменного обязательства) приведена на рисунке 4.6.

Государственная налоговая инспекция является уполномоченным органом Министерства финансов Украина, что согласно Закону может давать субъекту предпринимательской деятельности разрешение на отсрочку оплаты (погашения) векселя (письменного обязательства). Такое разрешение дается на срок не более 90 дней. В случае дальнейшей необходимости отсрочка оплаты векселя государственная налоговая инспекция может давать субъекту предпринимательской деятельности новое разрешение на отсрочку оплаты векселя. Общий срок отсрочки оплаты векселя не может превышать 270 дней.

Оплата по векселю производится в валюте Украины, при этом вексельная сумма пересчитывается в валюту Украины по официальному валютному курсу банка Украины, действующей на день платежа по векселю (день исполнения банком распоряжений об уплате).

Операция с давальческим сырьем во внешнеэкономических отношениях - операция по переработке (обработке, обогащению или использованию) давальческого сырья (Независимо от количества заказчиков и исполнителей), а также этапов (операций переработки этого сырья), ввозимой на таможенную территорию Украины (или закупленной иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее пределы с целью получения готовой продукции за соответствующую плату. К операциям с давальческим сырьем во внешнеэкономических отношениях относятся операции, в которых сырье заказчика на конкретном этапе его переработки, составляет не менее 20 процентов общей стоимости готовой продукции:

Готовая продукция - продукция (товар) произведенная из давальческого сырья (кроме той части, которая используется для проведения взаиморасчетов по ее переработку) и определенная как конечная в контракте между заказчиком и исполнителем.

Все операции с давальческим сырьем можно условно разделить на три группы:

1. Ввоз на таможенную территорию Украины давальческого сырья иностранного заказчика и вывоз из нее готовой продукции или реализация готовой продукции на таможенной территории Украины.

2. Закупка на таможенной территории Украины иностранным заказчиком давальческого сырья за иностранную валюту и вывоз готовой продукции за пределы таможенной территории Украины или реализация готовой продукции на таможенной территории Украины.

3. Вывоз давальческого сырья украинского заказчика за пределы таможенной территории Украины и возврата в Украину готовой продукции или денежных средств за реализованную за пределами таможенной территории Украины готовой продукции.

Рассмотрим этапы приведенных выше операций с давальческим сырьем и схемы их таможенного оформления.

1. Ввоз на таможенную территорию Украины давальческого сырья иностранного заказчика и вывоз за пределы таможенной территории Украины готовой продукции или ее реализация на таможенной территории Украины.

Давальческое сырье, ввозимое на таможенную территорию Украины иностранным заказчиком, облагается ввозной пошлиной по ставкам Единого таможенного тарифа Украина, налогами и сборами, которые взимаются в случае ввоза товаров. Уплата ввозной пошлины, налогов и сборов (кроме таможенных сборов) проводится украинским исполнителем путем выдачи простого векселя государственной налоговой инспекции по местонахождению исполнителя со сроком платежа равный сроку осуществления операции с давальческим сырьем но не более чем на 90 календарных дней с момента оформления ввозной ГТД. Сумма, обусловленная векселем, определяется в валюте контракта на переработку давальческого сырья. Если ввозятся те виды давальческого сырья, которые не облагаются ввозной пошлиной, налогами и сборами, украинский исполнитель представляет государственной налоговой инспекции письменное обязательство относительно вывоза готовой продукции. Исходя из технологических особенностей производства, Кабинет Министров Украины может устанавливать другие сроки выполнения отдельных видов операций с давальческим сырьем.

Реализация готовой продукции, произведенной из давальческого сырья ввезенного иностранным заказчиком на таможенную территорию Украины, может осуществляться на таможенной территории Украины через зарегистрированное им в Украине постоянное представительство, оформляет ввозную ГТД на готовую продукцию (без фактического ввоза на таможенную Украины) и платит ввозную пошлину, другие налоги и сборы предусмотрены законодательством для аналогичных импортных товаров. Основанием для погашения векселя (письменного обязательства), в случае реализации продукции на таможенной территории Украины, является предоставление украинским исполнителем органу государственной налоговой службы по своему местонахождению копии ввозной ГТД на готовую продукцию (без фактического ввоза ее в Украину). Схема таможенного оформления этой операции приведена на рисунке 4.3.

Основные документы на таможенное оформление части давальческого сырья что перерабатываться: ввозная ГТД на часть давальческого сырья, подлежащего переработке, вексель (письменное обязательство при отсутствии налогов на импорт давальческого сырья) на уплату пошлины, налогов и сборов (кроме таможенных сборов), взят на учет (авизован) в налоговой администрации по месту госрегистрации предприятия, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, счет-фактура (инвойс), товаросопроводительные документы на груз, документ контроля доставки груза, (CARNET-TIR), разрешение ДСЕК на ввоз давальческого сырья (в случае необходимости), разрешения других госорганов на ввоз давальческого сырья (ст.18 ТКУ), экспертное заключение ТПП о выходе готовой продукции из давальческого сырья.

Основные документы на таможенное оформление готовой продукции вывозимой с таможенной территории Украины: вывозная ГТД на готовую продукцию, копия векселя (письменного обязательства), контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, копия ГТД на ввоз давальческого сырья, карточка регистрации-учета контракта (в случае необходимости), разрешение ДСКК на вывоз готовой продукции (при необходимости), разрешения других госорганов на вывоз готовой продукции (ст.18 ТКУ).

Основные документы на таможенное оформление готовой продукции реализуется на таможенной территории Украины: ввозная ГТД на готовую продукцию (без фактического ввоз, предоставляется покупателем готовой продукции), контракт на покупку готовой продукции, заключенный между резидентом Украины - покупателем и иностранным заказчиком-продавцом, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, копия векселя (письменного обязательства), копия ГТД на ввоз давальческого сырья, счет-фактура (Инвойс), акт сдачи-приемки готовой продукции.

2. Закупка на таможенной территории Украины иностранным заказчиком давальческого сырья за иностранную валюту и вывоз готовой продукции за пределы таможенной территории Украины или реализация готовой продукции на Украине.

Давальческое сырье может закупаться иностранным заказчиком на таможенной территории Украины у субъектов предпринимательской деятельности Украины за иностранную валюту. Период осуществления операций с давальческим сырьем, закупленным иностранным заказчиком за иностранную валюту на таможенной территории Украины у субъектов предпринимательской деятельности, составляет 90 дней. Продолжение этого срока и вывоз готовой продукции осуществляются Кабинетом Министров Украины исходя из технологических особенностей производства.

Готовая продукция, произведенная из давальческого сырья, закупленного иностранным заказчиком на таможенной территории Украины и принадлежит ему, при вывозе с таможенной территории Украины не облагается вывозной (экспортной) пошлиной, другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров из Украина. Иностранный заказчик имеет право реализовать готовую продукцию,

изготовленную из давальческого сырья, закупленного им на таможенной территории Украина, путем заключения контрактов с покупателями готовой продукции при условии предварительной регистрации его представительства в Украине. Основанием для погашения векселя (письменного обязательства) в случае реализации готовой продукции или ее части на таможенной территории Украины является предоставление украинским исполнителем государственной налоговой инспекции ввозной ГТД на готовую продукцию (без фактического ввоза ее в Украину). Схема таможенного оформления этой операции приведены на рисунке 4.4.

Основные документы на таможенное оформление готовой продукции, вывозимой с таможенной территории Украины: контракт на покупку давальческого сырья, заключенный между иностранным заказчиком и украинским резидентом-продавцом давальческого сырья, справка уполномоченного банка о поступлении валютных средств на счет продавца давальческого сырья, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинским исполнителем, вексель (письменное обязательства) на уплату таможенных пошлин, налогов и сборов (кроме таможенных сборов). Векселедатель - украинский резидент-исполнитель, вывозная ГТД на готовую продукцию, карты реестрации-учета контракта (в случае необходимости), разрешение ДСЕК на вывоза готовой продукции, экспертное заключение ТПП о выходе готовой продукции, разрешения других госорганов на вывоз давальческого сырья.

Основные документы на таможенное оформление готовой продукции реализуется на таможенной территории Украины: справка о регистрации представительства иностранного заказчика в Украине, контракт на покупку давальческого сырья, заключенный между иностранным заказчиком и украинским резидентом-продавцом давальческого сырья, справка уполномоченного банка о поступлении валютных средств на счет продавца давальческого сырья, контракт на переработку давальческого сырья, заключенный между иностранным заказчиком и украинская х исполнителем, контракт купли-продажи готовой продукции, заключенный между иностранным заказчиком-нерезидентом и украинским покупателем-резидентом, копия векселя в уплату пошлины, налогов и собрания (письменного обязательства). Векселедатель - украинская резидент-исполнитель, ввозная ГТД на готовую продукцию (без фактического ввоза подается покупателем готовой продукции), счет-фактура (инвойс), акт

сдачи-приемки готовой продукции, экспертное заключение Тиш о выходе готовой продукции из давальческого сырья.

3. Вывоз давальческого сырья украинского заказчика, за пределы таможенной территории Украины и возвращения в Украину готовой продукте или денежных средств за реализованную за пределами таможенной, территории Украины готовой продукции.

В случае ввоза готовой продукции или возврата в Украину валютной выручки от реализации готовой продукции в полном объеме в период, на который предоставляется отсрочка платежа, вексель погашается и вывозная пошлина, налоги и сборы (кроме таможенных сборов) не взимаются. Если не ввозится обусловленный в контракте объем готовой продукции (валютная выручка) в определенный срок, украинский заказчик обязан оплатить вексель. В случае ввоза готовой продукции или возврата в Украину валютной выручки от реализации готовой продукции в полном объеме в период до 90 календарных дней, письменное обязательство погашается. Если не ввозится обусловленный в контракте объем готовой продукции (валютная выручка), с заказчика взыскивается в бюджет к которому он платит налог на прибыль, пени за каждый день просрочки в размере 0,3 процента стоимости не ввезенной в Украину готовой продукции или не переведенной в Украину валютной выручки, но не больше контрактной стоимости не ввезенной готовой продукции.

Основанием для погашения векселя (письменного обязательства) является предоставление украинским заказчиком государственной налоговой инспекции копии ввозной ГТД на готовую продукцию или справки уполномоченного банка Украины о возврате валютной выручки. Вывоз за пределы таможенной территории Украины давальческого сырья (в том числе ее части, которая используется украинским заказчиком для расчетов с иностранным исполнителем) не подлежит лицензированию и квотированию, за исключением видов сырья, на которые распространяется специальный режим экспорта, а также случаев, когда контрактом предусмотрена реализация готовой продукции в стране исполнителя или вывоз ее в другую страну. За часть давальческого сырья или готовой продукции, используемой для оплаты выполненной работы, украинский заказчик платит вывозной (экспортной) пошлины, налоги и сборы, взимаемые при бартерных (товарообменных) операциях.

Готовая продукция, произведенная из давальческого сырья украинского заказчика, ввозится на таможенную территорию Украины, освобождается от обложения пошлиной, налогами и сборами (кроме акцизных и таможенных сборов), взимаемых при импорте товаров, и не подпадает под режим лицензирования и квотирования. Схема таможенного оформления этой операции приведены на рисунке 4.5.

Основные документы на таможенное оформление давальческого сырья вывозимого для использования в изготовлении готовой продукции: контракт на давальческой сырья, заключенный между иностранным исполнителем и украинский резидентом-заказчиком, письменное обязательство (вексель) на уплату таможенных пошлин, налогов и сборов (кроме таможенных сборов), взятое на учет (авизованные) в налоговой администрации, вывозная ГТД на давальческое сырье, товаросопроводительные документы на груз, разрешение ДСЕК на вывоз давальческого сырья (в случае необходимости), разрешения других госорганов на вывоз давальческого сырья (ст.18 ТКУ), экспертное заключение ТПП о выходе готовой продукции из давальческого сырья.

Основные документы на таможенное оформление готовой продукции, ввозимой на таможенную территорию Украины

следующие: контракт на переработку давальческого сырья, заключенный между иностранным исполнителем и украинским резидентом-заказчиком, копия письменного обязательства (Векселя), копия ГТД на вывоз давальческого сырья, ввозная ГТД на готовую продукцию, разрешение ДСЕК на ввоз готовой продукции (в случае необходимости (ст. 18 ТК), разрешения других государственных органов на ввоз готовой продукции.

Выдача, учет и погашения векселя (письменного обязательства).

Вексель - простой вексель, который выдается субъектом предпринимательской деятельности в уплату ввозной (вывозной) пошлины, налогов и сборов, взимаемых при ввозе (вывозе) давальческого сырья иностранным (украинским) заказчиком на таможенную территорию (с таможенной территории) Украины при осуществлении операции по давальческим сырьем во внешнеэкономических отношениях в соответствии с Законом Украины "Об операциях с давальческим сырьем во внешнеэкономических отношениях ".

Письменное обязательство - обязательство в письменной форме, который выдается субъектом предпринимательской деятельности по вывоза (ввоза) готовой продукции, произведенная из давальческого сырья иностранного (украинский) заказчика с таможенной территории (на таможенную территорию) Украина, или реализации на таможенной территории Украина готовой продукции, изготовленной из давальческого сырья иностранного заказчика (получение в полном объеме валютной выручки от реализации готовой продукции за пределами таможенной территории Украины на валютный счет украинского заказчика в уполномоченном банке Украины) при осуществлении операции по давальческим сырьем во внешнеэкономических отношениях в соответствии с Законом Украины "Об операциях с давальческим сырьем во внешнеэкономических отношениях ".

Оформление векселя субъектом предпринимательской деятельности осуществляется на вексельном бланке, приобретаемого в банковском учреждении. Вексель выписывается в валюте контракта на переработку давальческого сырья. Векселедержателем выступает государственная налоговая инспекция по местонахождению субъекта предпринимательской деятельности. Оформленный вексель (письменное обязательство) субъект предпринимательской деятельности подает для постановки на учет в государственной налоговой инспекции по своему местонахождению. Взятие векселя (письменного обязательства) на учет производится в день его представления в государственной налоговой инспекции. В государственной налоговой инспекции на обороте векселя (письменного обязательства) делается надпись «Взято на учет» с указанием даты постановки на учет и учетной номера и свидетельством подписью начальника государственной налоговой инспекции и печатью государственной налоговой инспекции. К учетного номера через дефис добавляется буква «И» в случае выдачи векселя (письменного обязательства) украинский исполнителем при осуществлении операции с давальческим сырьем иностранного заказчика, или буква «Е» - в случае выдачи векселя (письменного обязательства) украинским заказчиком при вывозе давальческого сырья с таможенной территории Украина.

Вексель (письменное обязательство) оформляется в трех экземплярах. Первый экземпляр векселя (письменного обязательства) остается в государственной налоговой инспекции. Второй и третий экземпляры векселя (письменного обязательства), взятые на учет (авизованные) налоговой инспекцией, возвращаются субъекту предпринимательской деятельности для предъявления таможенным органам и собственного учета. При таможенном оформлении давальческого сырья (готовой продукции) на обороте векселя (письменного обязательства) указывается дата и номер грузовой таможенной декларации, согласно которой ввезено (вывезено) давальческое сырье (готовое продукцию), с заверением подписью и личной печатью инспектора таможни, оформивший декларацию.

Для погашения векселя (письменного обязательства) векселедатель подает государственной налоговую инспекцию заявление с указанием даты постановки на учет и учетной номера векселя (письменного обязательства). Погашение векселя (письменного обязательства) осуществляется путем постановки на лицевой стороне векселя (Письменного обязательства) надписи «Погашено», заверенной подписью начальника (Заместителя начальника) государственной налоговой инспекции и печатью государственной налоговой инспекции.

Если, согласно закону, происходит частичное вывоза готовой продукции за пределы таможенной территории Украины, ее продажи на территории Украины или ввозу готовой продукции или получения валютной выручки от реализации украинской заказчиком, по желанию векселедателя, на соответствующую долю осуществляется погашения векселя (письменного обязательства). В таком случае в заявлении о частичное погашение векселя (письменного обязательства) обязательно

(А - в случае реализации готовой продукции на Украине, В - в случае закупки давальческого сырья иностранным заказчиком на Украине за иностранную валюту).

должны выделяться отдельными строками наименования и суммы пошлины, налогов и сборов, подлежащих погашению.

В случае непогашенные векселя (его доли) в определенные Законом сроки векселедатель обязан его оплатить. При этом на каждый вид пошлины, налогов и сборов выписывается отдельное платежное поручение.

Схема погашения векселя (письменного обязательства) приведена на рисунке 4.6.

Оплата по векселю производится в валюте Украины, при этом вексельная сумма пересчитывается в валюту Украины по официальному валютному курсу банка Украины, действующей на день платежа по векселю (день исполнения банком распоряжений об уплате).