Дубініна А.А. Основи митної справи в Україні (2004)

Характеристика митних режимів

Як вже згадувалося, українське законодавство не визначає поняття митного режиму, але в ст. 69 МКУ вказується, що товари та інші предмети пропускаються через митний кордон України в цілях:

• вільного використання на митній території України та за її межами;

• тимчасового увозу на митну територію України або тимчасового вивозу за межі цієї території;

• транзиту через територію України.

При цьому, товари пропускаються після виконання всіх митних процедур і в обсязі, що відповідає меті їх переміщення через митний кордон України.

Пропуск для вільного використання (ст. 70 МКУ) містить в собі ознаки таких режимів, як: випуск для вільного обігу, експорт, реімпорт, реекспорт. Пропуск для вільного використання може застосовуватися лише за умови наявності законних підстав на увіз або вивіз товарів з митної території України та виплати всіх встановлених мит та митних зборів. Товари можуть бути заявлені у митниці з метою вільного використання при переміщенні через митний кордон України, після пропуску з метою тимчасового увозу або вивозу, на протязі строку зберігання під митним контролем.

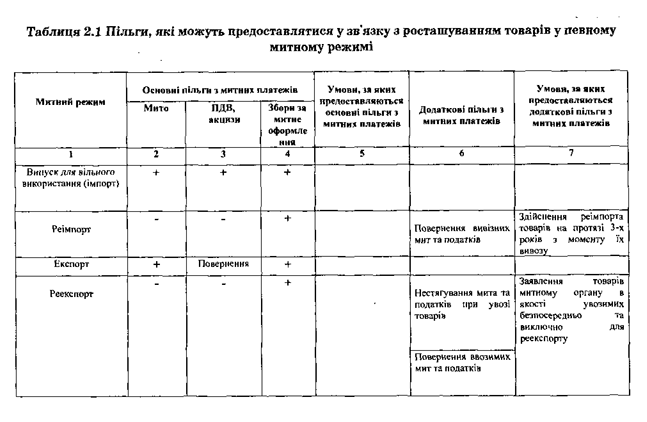

Випуск у вільний обіг (імпорт) - митний режим, при якому товари, які увозяться на митну територію України, залишаються в Україні без обов’язку про їх повернення.

Умовою розміщення товарів у даному режимі є сплата митних податків та інших митних платежів, а також дотримання мір економічної політики та інших обмежень передбачених законодавством України. В залежності від виду товарів, які увозяться на митну територію України в митному режимі імпорт вони повинні мати ліцензії, сертифікати якості, сертифікати відповідності та інші документи. У разі увозу підакцизних товарів у митному режимі імпорт до них застосовуються спеціальні міри контролю: сплата підакцизних митних платежів, маркування маркою акцизного збору та увіз через певні митниці.

Реімпорт - митний режим, при якому товари, які раніше були вивезені з території України у режимі експорт, увозяться на Україну в установлені законом строки. При цьому не беруться митні податки мита, ПДВ, акцизи, а до товарів не використовують міри економічної політики. Товари, які розміщують у режимі реімпорт повинні:

• увозитись на територію України в строк не перевищуючий 10 років з моменту їх вивозу;

• знаходитись у тому ж стані, в якому вони вивозились (крім змін які трапились у наслідок природного зносу або в наслідок аварії чи не переборної сили);

• реімпортуємі товари при увозі не обкладаються ввізним митом, а сплачені вивізні мита та інші митні платежі повертаються митними органами в строк до 3-х років, за умови дотримання низки вимог: увіз та вивіз товарів повинен робитись єдиною особою, яка сплачувала платежі; заява про повернення грошей повинна подаватися до 1 року з моменту оформлення товару у режимі реімпорт; копія митної декларації по якій нараховувались митні платежі; письмове підтвердження митного органу про надходження грошей на рахунок.

Використання цих товарів у комерційних цілях в інших державах не перешкоджає розміщенню їх в митному режимі реімпорт.

Експорт - митний режим, при якому товари вивозяться за межі митної території України без обов’язку про їх зворотнє повернення. Умовою розміщення товарів у митному режимі експорт є сплата вивізних митних платежів та дотримання мір економічної політики. До товарів вивозимих у митному режимі експорт найчастіше застосовують міри нетарифного регулювання - квотування, ліцензування та ін.

Реекспорт - митний режим, при якому іноземні товари, які були увезені у митний режим імпорт вивозяться з митної території України без сплати митних платежів або з поверненням ввізних платежів без використання мір економічної політики. Реекспорт здійснюється, якщо дотримується низка умов:

• реекспортні товари знаходяться у тому ж стані в якому вони ввозились (крім змін які трапились у наслідок природного зносу);

• реекспорт здійснюється у строк до 2х років з моменту їх увозу;

• реекспортні товари не використовувались з метою отримання прибутку.

Ст. 71 МКУ регулює питання тимчасового вивозу та тимчасового увозу. За загальним правилом товари та інші предмети можуть бути вивезені за межі митної території України або увезені на цю територію під зобов’язання про зворотній увіз (вивіз) на строк, що не перевищує один рік з моменту пропуску через митний кордон, але цей строк може бути подовжений ДМСУ, з урахуванням мети та умов використання цих товарів.

Тимчасовий увіз /вивіз - митний режим, при якому товари, які увозяться/вивозяться на митну територію України повинні вивезтися/увезтися в строк зазначений у декларації. При цьому режимі товар може увозитися/вивозитися з частковим або цілковим звільненням від митних платежів та без використання мір економічної політики. Дозволом на розміщування товарів у цьому режимі є дотримування низки умов:

• можливість забезпечення надійної ідентифікації увізних/вивізних товарів;

• повернення товарів у незмінному стані, крім випадків в наслідок природного зносу;

• представлення зобов’язань про зворотній увіз/вивіз товарів. Законодавством передбачені обмеження для деяких видів

товарів, які увозяться у митному режимі тимчасовий увіз/вивіз це: харчові продукти (алкогольні напої, тютюнові вироби; виключення: виставки, дегустації), розходуємі матеріали та зразки, промислові відходи, квотуємі товари. Строк тимчасового увозу/вивозу встановлюється митним органом в залежності від мети та обставин такого увозу/вивозу. Загальний строк - 2 роки. Цілкове звільнення від сплати митних платежів можливе, якщо строк тимчасово ввозимих/вивозимих товарів не перевищує 1 рік, це:

• транспортні засоби, які використовуються для міжнародних перевезень пасажирів і товарів;

• професійне обладнання та інструменти, які належать іноземним особам та увозяться з метою виконування конкретної роботи;

• обладнання і матеріали для науково-дослідних та учбових цілей;

• безкоштовне надання обладнання та товарів для тимчасового користування державою у випадку стихійного лиха;

• рекламні матеріали, фільми.

Неповернення тимчасово увезених/вивезених товарів тягне за собою адміністративну або кримінальну відповідальність крім випадків, коли товар був загублений в наслідок аварії або непереборної сили.

Ст. 72 МКУ передбачає пропуск товарів з метою транзиту через територію України. При транзиті товари переміщуються під митним контролем між двома митними органами України, без стягнення мит, податків, без застосування до товарів засобів митної та економічної політики. Через митну територію України пропускаються товари лише за умови представлення митному органу законних підстав для їх транзиту та сплати всіх необхідних митних платежів. При транзиті застосовуються засоби митного забезпечення, а також можливо застосування послуг митного супроводження, митного перевізника і т. д.

Транзит - митний режим, при якому товари переміщуються під митним контролем між двома митними органами України без сплати митних платежів та без використання до товарів мір економічної політики. Транзит товарів здійснюється з дозволу митного органу шляхом прийняття митної декларації. Митний режим транзит може здійснюватися тими маршрутами, які обирає перевізник товарів, якщо не має інших постанов ДМСУ стосовно переміщення деяких товарів. У разі виявлення у митному органу підстави про те, що перевізник або його транспортний засіб не може гарантувати дотримання норм МКУ, митний орган може зобов’язати перевізника дообладнати його транспортний засіб або скористатися послугами митного супроводження.

Товари, які переміщуються транзитом через митну територію України повинні бути доставлені у митні органи в строк, який був встановлений митницею відправлення та при цьому бути у тому ж стані, в якому вони були відправлені за винятком природного зносу. При загублені або недоставці товару у митний орган призначення перевізник повинен сплатити митні платежі, які нараховуються при режимах імпорт чи експорт.

Товари, які переміщуються транзитом, на протязі усього часу перевезення знаходяться під митним контролем, який здійснюється в процесі митного оформлення товару при розташуванні його у митний режим транзит до завершення дії цього режиму.

Закон України «Про операції з давальницькою сировиною у зовнішньоекономічних відносинах» регулює види зовнішньоекономічної діяльності, пов’язані з переробкою товарів на території іншої держави. Це відповідає таким митним режимам, як: переробка на митній території, переробка під митним контролем та переробка поза митною територією. Характерним для таких видів діяльності є те, що товари ввозяться/вивозяться з метою їх переробки; після переробки вони експортуються, після експорту товарів в обумовлений термін повертаються сплачені мита та митні збори. Переробка товарів відбувається під митним контролем і встановлюються певні строки вивозу перероблених товарів. Регламентація режимів переробки в багатьох випадках співпадає, але є і відмінність.

Переробка товарів на митній території - митний режим, при якому іноземні товари використовуються у встановленому порядку для переробки на митній території України без застосування до них мір економічної політики та з поверненням ввізних митних платежів при умовах вивозу продуктів переробки за межі митної території України у режимі експорт.

Переробка товарів під митним контролем - митний режим, при якому іноземні товари використовуються у встановленому порядку на митній території України без нарахування митних платежів та застосування мір економічної політики для переробки під митним контролем з послідуючим їх імпортом або розташуванням продуктів його переробки під іншим митним режимом.

Переробка товарів поза митною територією - митний режим, при якому українські товари вивозяться без застосування до них мір економічної політики для переробки та послідуючого випуску продуктів переробки у вільне використання на митній території України з цілковим або частковим звільненням від сплати митних платежів.

Узагальними операціями для цих режимів є наступні:

• виготовлення товарів (у т.ч. монтаж, збір);

• безпосередня переробка та обробка товарів;

• ремонт товарів (у т.ч. відновлення та приведення у порядок);

• використання товарів, які сприяють виробництву продуктів переробки або полегшують його (навіть у випадку їх часткового або цілкового вживання у процесі переробки). Використання митних режимів переробки можливе тільки

після отримання ліцензії за встановленою формою у митних органах. Ліцензія може бути анульована або відкликана митними органами у разі порушення власником вимог законодавства стосовно цих режимів. Строк переробки товарів у цих режимах встановлюється митними органами, а їх тривалість повинна базуватися на економічно виправданому строку їх переробки та розпорядженні продуктами переробки.

МКУ передбачені випадки часткового або цілкового звільнення продуктів переробки тільки від ввізних митних платежів. У випадку неповернення або невивезення товарів чи продуктів їх переробки в встановлені строки особа, яка отримала ліцензію на переробку, повинна сплатити митні платежі, від яких вона була звільнена, та може бути притягнена до відповідальності відповідно вимогам митного законодавства.

Для наступної групи митних режимів характерним є те, що товари та транспортні засоби, як правило, вважаються такими, що знаходяться за межами митної території України та звільняються від сплати мит та акцизів. До таких режимів відносяться: вільна митна зона, вільний склад, митний ліцензійний склад, магазин безмитної торгівлі. Відповідно до ст. 5 МКУ на території України можуть створюватися спеціальні митні зони, статус і територія яких визначається Верховною Радою окремими законодавчими актами. Згідно з конвенцією Кіото від 18 травня 1973 р. вільна економічна (митна) зона визначається як частина території однієї держави, на якій увезені товари розглядаються як товари, що знаходяться за межами митної території по відношенню до права імпорту та відповідних податків, та такі, що не підлягають звичайному митному контролю.

Вільна зона та вільний склад - це митні режими, при яких іноземні товари розташовуються і використовуються у відповідних територіальних межах або приміщеннях без обкладання митними платежами та без використання до них мір економічної політики, а українські товари розміщуються та використовуються на умовах пред’являємих до вивозу товарів у відповідності з митним режимом експорт.

Вільна митна зона утворюється по рішенню Верховної Ради спільно з ДМСУ, Міністерством економіки та Міністерством фінансів. Вільний митний склад - приміщення де діє режим вільного складу. Він засновується при наявності ліцензії ДМСУ. Для цих митних режимів характерна подібність правового регулювання деяких питань, а саме:

• по здійсненню операцій над товаром;

• по строкам знаходження товарів у цих режимах;

• по порядку їх обліку;

• по порядку нарахування митних платежів;

• по відповідальності за сплату платежів.

При подальшому увозі чи вивозі товарів з території вільної зони та вільного складу митні платежі сплачуються, а міри економічної політики застосовуються в залежності від походження товарів. Відповідальність за сплату митних платежів несе особа, яка завезла товари на вільну митну зону чи вільний склад.

У вільній митній зоні та вільному складі допускається здійснення виробничих та інших операцій з товаром, за винятком роздрібної торгівлі. Строки знаходження товарів у цих режимах законом не обмежуються. Митним органам дозволяється здійснювати контроль за товарами, які знаходяться в цих зонах, а також допускається оформлення ввізних та вивізних товарів у спрощеному порядку. При скасуванні ліцензії на право володіння вільним митним складом він на 6 місяців стає складом тимчасового зберігання, а всі товари підлягають повторному митному оформленню. Вільна митна зона теж ліквідується на протязі 6 місяців.

Діяльності митних ліцензійних складів присвячені ст. 65- 93 МКУ. На подібних складах товари знаходяться під митним контролем та встановлюється плата за надання послуг по зберіганню цих товарів.

Митний ліцензійний склад - митний режим, при якому ввезені на митну територію України товари зберігаються під митним контролем без справлення мита та інших податків та без застосування до них заходів нетарифного регулювання та інших обмежень в період зберігання. А товари що вивозяться зберігаються під митним контролем з моменту початку їх митного оформлення до фактичного вивезення за межі митної території України. Власником MЛC можуть бути будь-які суб’єкти підприємницької діяльності, які отримали ліцензію на право відкриття та експлуатації MЛC. MЛC може бути двох типів:

• відкритого (це MЛC, який використовується для зберігання товарів будь-якої особи);

• закритого (це МЛС для зберігання товарів, що належать власнику складу). Відповідальність за зберігання товарів,

які знаходяться на МЛС несе власник складу. Також він за власний рахунок забезпечує матеріально-технічне обладнання складу, його охорону та пропускний режим та веде облік товарів і подає звіти митним органам.

Декларування товарів при їх розміщенні на МЛС може здійснюватися посадовою особою митниці або власником складу, якщо він має свідоцтво про його визначення як декларанта. А при випуску товарів зі складу їх декларування може здійснювати ще і власник товару. Всі операції, які проводяться з товарами на MЛC не повинні змінювати характеристик цих товарів пов’язаних зі зміною їх класифікації за ТН ЗЕД та повинні проводитись тільки з дозволу митного органу. Товари, увезені на митну територію України, можуть зберігатися у режимі МЛС протягом 3х років, а товари що вивозяться - протягом 3х місяців. Заборонено зберігати на МЛС вантажі гуманітарної допомоги.

Зупинення дії ліцензії до 3х місяців або її анулювання може виникати у наступних випадках:

• не функціонування МЛС протягом 3х місяців;

• порушення митних правил;

• порушення кримінальної справи за злочинами у сфері ЗЕД. Після прийняття МКУ, наказом ДМСУ був введений такий

режим, як магазин безмитної торгівлі. Положення про магазин безмитної торгівлі визначає, що: «Магазин безмитної торгівлі - це митний режим, при якому товари знаходяться та реалізуються у роздріб під митним контролем на митній території України (в аеропортах, портах, відкритих для міжнародного сполучення, та інших зонах митного контролю, що визначаються ДМСУ) без справляння мита та інших податків (крім митних зборів)». Відкриття магазину безмитної торгівлі можливе лише після отримання ліцензії від ДМСУ та отримання дозволу відповідного митного органу, на території діяльності якого розміщується магазин. Власником такого магазину можуть бути українські суб’єкти підприємницької діяльності, які мають статус юридичної особи. Товари та інші предмети, що надійшли до магазину безмитної торгівлі, знаходяться під митним контролем.

Магазин безмитної торгівлі - митний режим, при якому товари реалізуються під митним контролем на території України без сплати мита, ПДВ, акцизів та інших платежів та без застосування до них мір економічної політики. Територія магазину безмитної торгівлі, включаючи торгові зони, склади та допоміжні приміщення, є зоною митного контролю. Магазини здійснюють роздрібну торгівлю товарами тільки фізичним особам, які виїжджають за межі митної території України. В магазині безмитної торгівлі можуть реалізовуватися будь-які товари крім заборонених до ввозу на Україну, вивозу з держави або реалізації на території України. Продаж товарів здійснюється за готівкою. Забороняється:

- оптова торгівля (у т.ч. дрібно оптова);

- продаж товарів за зразками;

- торгівля за попереднім замовленням;

- торгівля з доставкою до дому;

- торгівля з розстроченням сплати;

- продаж товарів з допомогою приміщень та складів.

Товари, які реалізуються у магазині безмитної торгівлі повинні мати спеціальне маркування (яке узгоджене з митним органом) та бути упаковані для роздрібної торгівлі. При купівлі товарів працівники магазину роблять відмітку у декларації особи, яка виїжджає за межі митної території України. Якщо товар не вивозиться за межі України, він обкладається митом (за винятком українських товарів). Діяльність магазину безмитної торгівлі повинна здійснюватися у відповідності з вимогами МКУ та Закону о торгівлі. У випадку їх порушення власник магазину повинен сплатити митні платежі, які нараховуються на товари в залежності від митного режиму імпорт чи експорт.

Діяльність ліцензії може бути призупинена на строк до 3х місяців, якщо власник зловживає своїми правами. У цей період продаж товарів в магазині забороняється. Магазин безмитної торгівлі ліквідується у випадках анулювання або відклику ліцензії чи по бажанню власника. При цьому власник магазину за строк знаходження товарів у магазині, що ліквідується, сплачує митні платежі за зберігання товарів у розмірах для складів тимчасового зберігання. Граничний строк знаходження товарів у цьому магазині не може перевищувати одного місяця.

Існують ще два специфічних митних режима, такі як знищення товарів та відмова на користь держави. Товари, ввезені на митну територію України, розміщуються під такі режими в тих випадках, коли з причин економічного або іншого характеру продовження зовнішньоекономічної діяльності є недоцільним, наприклад, при збитковості або неможливості реалізації таких товарів на внутрішньому ринку. В таких випадках стягнення мита та митних зборів не відбувається, а витрати щодо знищення або передачі товарів несе їх власник.

Знищення товарів - митний режим, при якому іноземні товари знищуються під митним контролем, включаючи приведення їх у стан не придатний для використання; при цьому режимі митні платежі не нараховуються, а міри економічної політики не застосовуються. Розташування товарів у цьому митному режимі проводиться з дозволу митного органу, якщо в наслідок даного засобу знищення, товари цілково втрачають споживчі властивості та вартість. А якщо знищення супроводжується викиданням, складуванням, сховищем шкідливих, токсичних або радіоактивних відходів, то потрібно ще отримати дозвіл державних органів охорони навколишнього середовища та органів санітарно-епідеміологічної служби.

Забороняється розташовувати під митним режимом знищення наступні товари:

• заборонені до ввозу на митну територію України;

• прийняті митними органами як застава;

• конфісковані;

• предмети художньої, історичної та археологічної цінності;

• рідкісні тварини та рослини.

Знищення може проводитися шляхом хімічної, механічної або іншої дії (спалювання, руйнування), в результаті якої товари цілково знищуються, а їх відновлення неможливе. Знищення товарів здійснюється зацікавленою особою за власний рахунок з додержанням законодавства про охорону навколишнього середовища. Товари, які розташовані під митним режимом знищення, декларуються шляхом пред’явлення митному органу ВМД та заяви особи, яка переміщує товар, а також вантажних та супроводжуємих документів, необхідних для митного оформлення та проходження митного контролю. За митне оформлення товарів нараховуються митні платежі. Знищення товарів здійснюється під митним контролем. Про фактичне знищення складається акт, який підписується перевізчиком або особою, яка його заміняє та особами, які були присутні при фактичному знищенні товару.

Відмова на користь держави - це митний режим, при якому перевозимі через митний кордон товари передаються державі без нарахування митних платежів та без застосування до них мір економічної політики. Цей режим використовується при неможливості або неефективності реалізації імпортного товару на українському ринку. Дозвіл на оформлення товарів у цей режим видається митним органом, при умовах наявності усіх необхідних документів на цей товар. У деяких випадках митний орган може відмовити власникові дозволити оформлювати товар у цей режим.

Оформлення товарів у цей режим проводиться у тому митному органі, в зоні якого вони знаходяться, якщо ДМСУ не встановлює спеціальні норми. Декларувати товар може особа, яка перевозить товар або митний брокер, при чому змінити цей режим на інший після отримання дозволу митного органу неможливо. Після отримання дозволу на оформлення товару у цей митний режим власнику товару повертають усі сплачені їм платежі. Не повертають тільки ті митні платежі, які були сплачені у відношенні тимчасового ввезення товарів. Витрати по доставці вантажу у місце, визначене митним органом, несе особа, яка відмовилась від них на користь держави. При передаванні митному органу товарів, які були оформленні у митному режимі відмова на користь держави складається акт у двох примірниках. Один примірник зберігається у митному органі, який дав дозвіл на оформлення товару у цей режим, другий передається особі, яка відмовилась від товару на користь держави.

Таким чином, митні режими по низці вищезазначених ознак можна згрупувати у різні групи. Наприклад, в залежності від виду зовнішньоекомічної операції митні режими можливо поділити на п’ять груп:

I. Експортні операції - експорт, переробка поза митною територією, тимчасовий вивіз;

II. Імпортні операції - випуск у вільне використання; митний ліцензійний склад; магазин безмитної торгівлі; переробка на митній території; переробка під митним контролем; тимчасовий увіз; вільна митна зона; вільний склад; знищення; відмова на користь держави.

III. Реекспортні операції - реекспорт;

IV. Реімпортні операції - реімпорт;

V. Транзитні операції - транзит.

Але, на нашу думку більш вдалою класифікація для розуміння є наступна класифікація митних режимів, в якії вони теж розподіляются на п’ять груп.

До І групи відносяться режими, які використовуються при здійсненні зовнішньоторговельних операцій пов’язаних з продажем організаціям товарів в інші держави та придбанням товарів для українських споживачів. Це: імпорт (випуск для вільного обігу), реімпорт, експорт, реекспорт, тимчасовий увіз/вивіз, а також митні режими вільна економічна зона та вільний склад.

До II групи відносять режими, у яких при переміщенні товарів через кордон, митні органи здійснюють деякі операції для осіб, які перевозять товари або чинять їм послуги. Це: митний ліцензійний склад та магазин безмитної торгівлі.

III група об’єднує режими у яких перевезення товарів через кордон пов’язано з їх переробкою в іншій державі. Це: переробка на митній території, переробка поза митною територією, переробка під митним контролем.

IV група - це режими які використовуються у зв’язку з припиненням зовнішньоекономічних операцій, пов’язаних з неможливістю чи неефективністю реалізації товарів на ринку. Це: знищення товарів, відмова на користь держави.

V група - це режим, в якому товари не купуються і не реалізуються українськими організаціями, а перетинають митний кордон України з метою доставки з однієї іноземної держави до другої. Це: транзит.

Список використаної літератури: Дубініна, А.А. Основи митної справи в Україні: Навчальний посібник / А.А. Дубініна, С.В. Сорокіна. — К.: ВД ’Професіонал’, 2004. — 360 с.

• вільного використання на митній території України та за її межами;

• тимчасового увозу на митну територію України або тимчасового вивозу за межі цієї території;

• транзиту через територію України.

При цьому, товари пропускаються після виконання всіх митних процедур і в обсязі, що відповідає меті їх переміщення через митний кордон України.

Пропуск для вільного використання (ст. 70 МКУ) містить в собі ознаки таких режимів, як: випуск для вільного обігу, експорт, реімпорт, реекспорт. Пропуск для вільного використання може застосовуватися лише за умови наявності законних підстав на увіз або вивіз товарів з митної території України та виплати всіх встановлених мит та митних зборів. Товари можуть бути заявлені у митниці з метою вільного використання при переміщенні через митний кордон України, після пропуску з метою тимчасового увозу або вивозу, на протязі строку зберігання під митним контролем.

Випуск у вільний обіг (імпорт) - митний режим, при якому товари, які увозяться на митну територію України, залишаються в Україні без обов’язку про їх повернення.

Умовою розміщення товарів у даному режимі є сплата митних податків та інших митних платежів, а також дотримання мір економічної політики та інших обмежень передбачених законодавством України. В залежності від виду товарів, які увозяться на митну територію України в митному режимі імпорт вони повинні мати ліцензії, сертифікати якості, сертифікати відповідності та інші документи. У разі увозу підакцизних товарів у митному режимі імпорт до них застосовуються спеціальні міри контролю: сплата підакцизних митних платежів, маркування маркою акцизного збору та увіз через певні митниці.

Реімпорт - митний режим, при якому товари, які раніше були вивезені з території України у режимі експорт, увозяться на Україну в установлені законом строки. При цьому не беруться митні податки мита, ПДВ, акцизи, а до товарів не використовують міри економічної політики. Товари, які розміщують у режимі реімпорт повинні:

• знаходитись у тому ж стані, в якому вони вивозились (крім змін які трапились у наслідок природного зносу або в наслідок аварії чи не переборної сили);

• реімпортуємі товари при увозі не обкладаються ввізним митом, а сплачені вивізні мита та інші митні платежі повертаються митними органами в строк до 3-х років, за умови дотримання низки вимог: увіз та вивіз товарів повинен робитись єдиною особою, яка сплачувала платежі; заява про повернення грошей повинна подаватися до 1 року з моменту оформлення товару у режимі реімпорт; копія митної декларації по якій нараховувались митні платежі; письмове підтвердження митного органу про надходження грошей на рахунок.

Використання цих товарів у комерційних цілях в інших державах не перешкоджає розміщенню їх в митному режимі реімпорт.

Експорт - митний режим, при якому товари вивозяться за межі митної території України без обов’язку про їх зворотнє повернення. Умовою розміщення товарів у митному режимі експорт є сплата вивізних митних платежів та дотримання мір економічної політики. До товарів вивозимих у митному режимі експорт найчастіше застосовують міри нетарифного регулювання - квотування, ліцензування та ін.

Реекспорт - митний режим, при якому іноземні товари, які були увезені у митний режим імпорт вивозяться з митної території України без сплати митних платежів або з поверненням ввізних платежів без використання мір економічної політики. Реекспорт здійснюється, якщо дотримується низка умов:

• реекспортні товари знаходяться у тому ж стані в якому вони ввозились (крім змін які трапились у наслідок природного зносу);

• реекспорт здійснюється у строк до 2х років з моменту їх увозу;

• реекспортні товари не використовувались з метою отримання прибутку.

Ст. 71 МКУ регулює питання тимчасового вивозу та тимчасового увозу. За загальним правилом товари та інші предмети можуть бути вивезені за межі митної території України або увезені на цю територію під зобов’язання про зворотній увіз (вивіз) на строк, що не перевищує один рік з моменту пропуску через митний кордон, але цей строк може бути подовжений ДМСУ, з урахуванням мети та умов використання цих товарів.

Тимчасовий увіз /вивіз - митний режим, при якому товари, які увозяться/вивозяться на митну територію України повинні вивезтися/увезтися в строк зазначений у декларації. При цьому режимі товар може увозитися/вивозитися з частковим або цілковим звільненням від митних платежів та без використання мір економічної політики. Дозволом на розміщування товарів у цьому режимі є дотримування низки умов:

• можливість забезпечення надійної ідентифікації увізних/вивізних товарів;

• повернення товарів у незмінному стані, крім випадків в наслідок природного зносу;

• представлення зобов’язань про зворотній увіз/вивіз товарів. Законодавством передбачені обмеження для деяких видів

товарів, які увозяться у митному режимі тимчасовий увіз/вивіз це: харчові продукти (алкогольні напої, тютюнові вироби; виключення: виставки, дегустації), розходуємі матеріали та зразки, промислові відходи, квотуємі товари. Строк тимчасового увозу/вивозу встановлюється митним органом в залежності від мети та обставин такого увозу/вивозу. Загальний строк - 2 роки. Цілкове звільнення від сплати митних платежів можливе, якщо строк тимчасово ввозимих/вивозимих товарів не перевищує 1 рік, це:

• професійне обладнання та інструменти, які належать іноземним особам та увозяться з метою виконування конкретної роботи;

• обладнання і матеріали для науково-дослідних та учбових цілей;

• безкоштовне надання обладнання та товарів для тимчасового користування державою у випадку стихійного лиха;

• рекламні матеріали, фільми.

Неповернення тимчасово увезених/вивезених товарів тягне за собою адміністративну або кримінальну відповідальність крім випадків, коли товар був загублений в наслідок аварії або непереборної сили.

Ст. 72 МКУ передбачає пропуск товарів з метою транзиту через територію України. При транзиті товари переміщуються під митним контролем між двома митними органами України, без стягнення мит, податків, без застосування до товарів засобів митної та економічної політики. Через митну територію України пропускаються товари лише за умови представлення митному органу законних підстав для їх транзиту та сплати всіх необхідних митних платежів. При транзиті застосовуються засоби митного забезпечення, а також можливо застосування послуг митного супроводження, митного перевізника і т. д.

Транзит - митний режим, при якому товари переміщуються під митним контролем між двома митними органами України без сплати митних платежів та без використання до товарів мір економічної політики. Транзит товарів здійснюється з дозволу митного органу шляхом прийняття митної декларації. Митний режим транзит може здійснюватися тими маршрутами, які обирає перевізник товарів, якщо не має інших постанов ДМСУ стосовно переміщення деяких товарів. У разі виявлення у митному органу підстави про те, що перевізник або його транспортний засіб не може гарантувати дотримання норм МКУ, митний орган може зобов’язати перевізника дообладнати його транспортний засіб або скористатися послугами митного супроводження.

Товари, які переміщуються транзитом через митну територію України повинні бути доставлені у митні органи в строк, який був встановлений митницею відправлення та при цьому бути у тому ж стані, в якому вони були відправлені за винятком природного зносу. При загублені або недоставці товару у митний орган призначення перевізник повинен сплатити митні платежі, які нараховуються при режимах імпорт чи експорт.

Товари, які переміщуються транзитом, на протязі усього часу перевезення знаходяться під митним контролем, який здійснюється в процесі митного оформлення товару при розташуванні його у митний режим транзит до завершення дії цього режиму.

Закон України «Про операції з давальницькою сировиною у зовнішньоекономічних відносинах» регулює види зовнішньоекономічної діяльності, пов’язані з переробкою товарів на території іншої держави. Це відповідає таким митним режимам, як: переробка на митній території, переробка під митним контролем та переробка поза митною територією. Характерним для таких видів діяльності є те, що товари ввозяться/вивозяться з метою їх переробки; після переробки вони експортуються, після експорту товарів в обумовлений термін повертаються сплачені мита та митні збори. Переробка товарів відбувається під митним контролем і встановлюються певні строки вивозу перероблених товарів. Регламентація режимів переробки в багатьох випадках співпадає, але є і відмінність.

Переробка товарів на митній території - митний режим, при якому іноземні товари використовуються у встановленому порядку для переробки на митній території України без застосування до них мір економічної політики та з поверненням ввізних митних платежів при умовах вивозу продуктів переробки за межі митної території України у режимі експорт.

Переробка товарів під митним контролем - митний режим, при якому іноземні товари використовуються у встановленому порядку на митній території України без нарахування митних платежів та застосування мір економічної політики для переробки під митним контролем з послідуючим їх імпортом або розташуванням продуктів його переробки під іншим митним режимом.

Переробка товарів поза митною територією - митний режим, при якому українські товари вивозяться без застосування до них мір економічної політики для переробки та послідуючого випуску продуктів переробки у вільне використання на митній території України з цілковим або частковим звільненням від сплати митних платежів.

Узагальними операціями для цих режимів є наступні:

• виготовлення товарів (у т.ч. монтаж, збір);

• безпосередня переробка та обробка товарів;

• ремонт товарів (у т.ч. відновлення та приведення у порядок);

• використання товарів, які сприяють виробництву продуктів переробки або полегшують його (навіть у випадку їх часткового або цілкового вживання у процесі переробки). Використання митних режимів переробки можливе тільки

після отримання ліцензії за встановленою формою у митних органах. Ліцензія може бути анульована або відкликана митними органами у разі порушення власником вимог законодавства стосовно цих режимів. Строк переробки товарів у цих режимах встановлюється митними органами, а їх тривалість повинна базуватися на економічно виправданому строку їх переробки та розпорядженні продуктами переробки.

Для наступної групи митних режимів характерним є те, що товари та транспортні засоби, як правило, вважаються такими, що знаходяться за межами митної території України та звільняються від сплати мит та акцизів. До таких режимів відносяться: вільна митна зона, вільний склад, митний ліцензійний склад, магазин безмитної торгівлі. Відповідно до ст. 5 МКУ на території України можуть створюватися спеціальні митні зони, статус і територія яких визначається Верховною Радою окремими законодавчими актами. Згідно з конвенцією Кіото від 18 травня 1973 р. вільна економічна (митна) зона визначається як частина території однієї держави, на якій увезені товари розглядаються як товари, що знаходяться за межами митної території по відношенню до права імпорту та відповідних податків, та такі, що не підлягають звичайному митному контролю.

Вільна зона та вільний склад - це митні режими, при яких іноземні товари розташовуються і використовуються у відповідних територіальних межах або приміщеннях без обкладання митними платежами та без використання до них мір економічної політики, а українські товари розміщуються та використовуються на умовах пред’являємих до вивозу товарів у відповідності з митним режимом експорт.

Вільна митна зона утворюється по рішенню Верховної Ради спільно з ДМСУ, Міністерством економіки та Міністерством фінансів. Вільний митний склад - приміщення де діє режим вільного складу. Він засновується при наявності ліцензії ДМСУ. Для цих митних режимів характерна подібність правового регулювання деяких питань, а саме:

• по здійсненню операцій над товаром;

• по строкам знаходження товарів у цих режимах;

• по порядку їх обліку;

• по порядку нарахування митних платежів;

• по відповідальності за сплату платежів.

При подальшому увозі чи вивозі товарів з території вільної зони та вільного складу митні платежі сплачуються, а міри економічної політики застосовуються в залежності від походження товарів. Відповідальність за сплату митних платежів несе особа, яка завезла товари на вільну митну зону чи вільний склад.

У вільній митній зоні та вільному складі допускається здійснення виробничих та інших операцій з товаром, за винятком роздрібної торгівлі. Строки знаходження товарів у цих режимах законом не обмежуються. Митним органам дозволяється здійснювати контроль за товарами, які знаходяться в цих зонах, а також допускається оформлення ввізних та вивізних товарів у спрощеному порядку. При скасуванні ліцензії на право володіння вільним митним складом він на 6 місяців стає складом тимчасового зберігання, а всі товари підлягають повторному митному оформленню. Вільна митна зона теж ліквідується на протязі 6 місяців.

Діяльності митних ліцензійних складів присвячені ст. 65- 93 МКУ. На подібних складах товари знаходяться під митним контролем та встановлюється плата за надання послуг по зберіганню цих товарів.

Митний ліцензійний склад - митний режим, при якому ввезені на митну територію України товари зберігаються під митним контролем без справлення мита та інших податків та без застосування до них заходів нетарифного регулювання та інших обмежень в період зберігання. А товари що вивозяться зберігаються під митним контролем з моменту початку їх митного оформлення до фактичного вивезення за межі митної території України. Власником MЛC можуть бути будь-які суб’єкти підприємницької діяльності, які отримали ліцензію на право відкриття та експлуатації MЛC. MЛC може бути двох типів:

• відкритого (це MЛC, який використовується для зберігання товарів будь-якої особи);

• закритого (це МЛС для зберігання товарів, що належать власнику складу). Відповідальність за зберігання товарів,

які знаходяться на МЛС несе власник складу. Також він за власний рахунок забезпечує матеріально-технічне обладнання складу, його охорону та пропускний режим та веде облік товарів і подає звіти митним органам.

Декларування товарів при їх розміщенні на МЛС може здійснюватися посадовою особою митниці або власником складу, якщо він має свідоцтво про його визначення як декларанта. А при випуску товарів зі складу їх декларування може здійснювати ще і власник товару. Всі операції, які проводяться з товарами на MЛC не повинні змінювати характеристик цих товарів пов’язаних зі зміною їх класифікації за ТН ЗЕД та повинні проводитись тільки з дозволу митного органу. Товари, увезені на митну територію України, можуть зберігатися у режимі МЛС протягом 3х років, а товари що вивозяться - протягом 3х місяців. Заборонено зберігати на МЛС вантажі гуманітарної допомоги.

Зупинення дії ліцензії до 3х місяців або її анулювання може виникати у наступних випадках:

• не функціонування МЛС протягом 3х місяців;

• порушення митних правил;

• порушення кримінальної справи за злочинами у сфері ЗЕД. Після прийняття МКУ, наказом ДМСУ був введений такий

режим, як магазин безмитної торгівлі. Положення про магазин безмитної торгівлі визначає, що: «Магазин безмитної торгівлі - це митний режим, при якому товари знаходяться та реалізуються у роздріб під митним контролем на митній території України (в аеропортах, портах, відкритих для міжнародного сполучення, та інших зонах митного контролю, що визначаються ДМСУ) без справляння мита та інших податків (крім митних зборів)». Відкриття магазину безмитної торгівлі можливе лише після отримання ліцензії від ДМСУ та отримання дозволу відповідного митного органу, на території діяльності якого розміщується магазин. Власником такого магазину можуть бути українські суб’єкти підприємницької діяльності, які мають статус юридичної особи. Товари та інші предмети, що надійшли до магазину безмитної торгівлі, знаходяться під митним контролем.

Магазин безмитної торгівлі - митний режим, при якому товари реалізуються під митним контролем на території України без сплати мита, ПДВ, акцизів та інших платежів та без застосування до них мір економічної політики. Територія магазину безмитної торгівлі, включаючи торгові зони, склади та допоміжні приміщення, є зоною митного контролю. Магазини здійснюють роздрібну торгівлю товарами тільки фізичним особам, які виїжджають за межі митної території України. В магазині безмитної торгівлі можуть реалізовуватися будь-які товари крім заборонених до ввозу на Україну, вивозу з держави або реалізації на території України. Продаж товарів здійснюється за готівкою. Забороняється:

- оптова торгівля (у т.ч. дрібно оптова);

- продаж товарів за зразками;

- торгівля за попереднім замовленням;

- торгівля з доставкою до дому;

- торгівля з розстроченням сплати;

- продаж товарів з допомогою приміщень та складів.

Товари, які реалізуються у магазині безмитної торгівлі повинні мати спеціальне маркування (яке узгоджене з митним органом) та бути упаковані для роздрібної торгівлі. При купівлі товарів працівники магазину роблять відмітку у декларації особи, яка виїжджає за межі митної території України. Якщо товар не вивозиться за межі України, він обкладається митом (за винятком українських товарів). Діяльність магазину безмитної торгівлі повинна здійснюватися у відповідності з вимогами МКУ та Закону о торгівлі. У випадку їх порушення власник магазину повинен сплатити митні платежі, які нараховуються на товари в залежності від митного режиму імпорт чи експорт.

Діяльність ліцензії може бути призупинена на строк до 3х місяців, якщо власник зловживає своїми правами. У цей період продаж товарів в магазині забороняється. Магазин безмитної торгівлі ліквідується у випадках анулювання або відклику ліцензії чи по бажанню власника. При цьому власник магазину за строк знаходження товарів у магазині, що ліквідується, сплачує митні платежі за зберігання товарів у розмірах для складів тимчасового зберігання. Граничний строк знаходження товарів у цьому магазині не може перевищувати одного місяця.

Існують ще два специфічних митних режима, такі як знищення товарів та відмова на користь держави. Товари, ввезені на митну територію України, розміщуються під такі режими в тих випадках, коли з причин економічного або іншого характеру продовження зовнішньоекономічної діяльності є недоцільним, наприклад, при збитковості або неможливості реалізації таких товарів на внутрішньому ринку. В таких випадках стягнення мита та митних зборів не відбувається, а витрати щодо знищення або передачі товарів несе їх власник.

Знищення товарів - митний режим, при якому іноземні товари знищуються під митним контролем, включаючи приведення їх у стан не придатний для використання; при цьому режимі митні платежі не нараховуються, а міри економічної політики не застосовуються. Розташування товарів у цьому митному режимі проводиться з дозволу митного органу, якщо в наслідок даного засобу знищення, товари цілково втрачають споживчі властивості та вартість. А якщо знищення супроводжується викиданням, складуванням, сховищем шкідливих, токсичних або радіоактивних відходів, то потрібно ще отримати дозвіл державних органів охорони навколишнього середовища та органів санітарно-епідеміологічної служби.

Забороняється розташовувати під митним режимом знищення наступні товари:

• заборонені до ввозу на митну територію України;

• прийняті митними органами як застава;

• конфісковані;

• предмети художньої, історичної та археологічної цінності;

• рідкісні тварини та рослини.

Знищення може проводитися шляхом хімічної, механічної або іншої дії (спалювання, руйнування), в результаті якої товари цілково знищуються, а їх відновлення неможливе. Знищення товарів здійснюється зацікавленою особою за власний рахунок з додержанням законодавства про охорону навколишнього середовища. Товари, які розташовані під митним режимом знищення, декларуються шляхом пред’явлення митному органу ВМД та заяви особи, яка переміщує товар, а також вантажних та супроводжуємих документів, необхідних для митного оформлення та проходження митного контролю. За митне оформлення товарів нараховуються митні платежі. Знищення товарів здійснюється під митним контролем. Про фактичне знищення складається акт, який підписується перевізчиком або особою, яка його заміняє та особами, які були присутні при фактичному знищенні товару.

Відмова на користь держави - це митний режим, при якому перевозимі через митний кордон товари передаються державі без нарахування митних платежів та без застосування до них мір економічної політики. Цей режим використовується при неможливості або неефективності реалізації імпортного товару на українському ринку. Дозвіл на оформлення товарів у цей режим видається митним органом, при умовах наявності усіх необхідних документів на цей товар. У деяких випадках митний орган може відмовити власникові дозволити оформлювати товар у цей режим.

Оформлення товарів у цей режим проводиться у тому митному органі, в зоні якого вони знаходяться, якщо ДМСУ не встановлює спеціальні норми. Декларувати товар може особа, яка перевозить товар або митний брокер, при чому змінити цей режим на інший після отримання дозволу митного органу неможливо. Після отримання дозволу на оформлення товару у цей митний режим власнику товару повертають усі сплачені їм платежі. Не повертають тільки ті митні платежі, які були сплачені у відношенні тимчасового ввезення товарів. Витрати по доставці вантажу у місце, визначене митним органом, несе особа, яка відмовилась від них на користь держави. При передаванні митному органу товарів, які були оформленні у митному режимі відмова на користь держави складається акт у двох примірниках. Один примірник зберігається у митному органі, який дав дозвіл на оформлення товару у цей режим, другий передається особі, яка відмовилась від товару на користь держави.

Таким чином, митні режими по низці вищезазначених ознак можна згрупувати у різні групи. Наприклад, в залежності від виду зовнішньоекомічної операції митні режими можливо поділити на п’ять груп:

I. Експортні операції - експорт, переробка поза митною територією, тимчасовий вивіз;

II. Імпортні операції - випуск у вільне використання; митний ліцензійний склад; магазин безмитної торгівлі; переробка на митній території; переробка під митним контролем; тимчасовий увіз; вільна митна зона; вільний склад; знищення; відмова на користь держави.

III. Реекспортні операції - реекспорт;

IV. Реімпортні операції - реімпорт;

V. Транзитні операції - транзит.

Але, на нашу думку більш вдалою класифікація для розуміння є наступна класифікація митних режимів, в якії вони теж розподіляются на п’ять груп.

До І групи відносяться режими, які використовуються при здійсненні зовнішньоторговельних операцій пов’язаних з продажем організаціям товарів в інші держави та придбанням товарів для українських споживачів. Це: імпорт (випуск для вільного обігу), реімпорт, експорт, реекспорт, тимчасовий увіз/вивіз, а також митні режими вільна економічна зона та вільний склад.

До II групи відносять режими, у яких при переміщенні товарів через кордон, митні органи здійснюють деякі операції для осіб, які перевозять товари або чинять їм послуги. Це: митний ліцензійний склад та магазин безмитної торгівлі.

III група об’єднує режими у яких перевезення товарів через кордон пов’язано з їх переробкою в іншій державі. Це: переробка на митній території, переробка поза митною територією, переробка під митним контролем.

IV група - це режими які використовуються у зв’язку з припиненням зовнішньоекономічних операцій, пов’язаних з неможливістю чи неефективністю реалізації товарів на ринку. Це: знищення товарів, відмова на користь держави.

V група - це режим, в якому товари не купуються і не реалізуються українськими організаціями, а перетинають митний кордон України з метою доставки з однієї іноземної держави до другої. Це: транзит.

Список використаної літератури: Дубініна, А.А. Основи митної справи в Україні: Навчальний посібник / А.А. Дубініна, С.В. Сорокіна. — К.: ВД ’Професіонал’, 2004. — 360 с.