Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

2.2. Учет расходов общего фонда

В процессе выполнения сметы учреждения осуществляют расходы, что является одним из важнейших показателей финансово-хозяйственной деятельности. Во расходами понимают государственные платежи, которые не подлежат возврату. Они - основа для определения результатов выполнения сметы учреждения, его анализа с целью выявления резервов снижения расходов. Исходя из этого, одним из главных задач бухгалтерского учета является постоянный подсчет расходов и контроля за ними.

Согласно статье 2 Бюджетного кодекса Украины:

- Расходы бюджета - средства, которые направляются на осуществление

программ и мероприятий, предусмотренных соответствующим бюджетом, за исключением средств на погашение основной суммы долга и возврат излишне уплаченных в бюджет сумм;

- Расходы бюджета - расходы бюджета и средства на погашение основной суммы долга.

Поскольку смета состоит из общего и специального фондов, расходы подразделяются на:

- Расходы общего фонда;

- Расходы специального фонда.

Все расходы, осуществляемые бюджетными учреждениями делятся на кассовые и фактические.

Кассовыми расходами считаются все суммы, выданные в регистрационных или текущих счетов учреждения на ее расходы, как в виде наличных, так и путем безналичных перечислений. В кассовых расходов относятся также суммы денежных средств, переведенных из текущих или регистрационных счетов для следующих расчетов с поставщиками аккредитивам или чеками из лимитированных чековых книг.

Основной задачей учета кассовых расходов является обеспечение контроля за целевым расходованием средств бюджета согласно утвержденной смете учреждения. Однако по этими расходами невозможно определить фактическое использование средств, потому что отдельные суммы могут быть начислены, но не выплачены. Кассовые расходы показывают сумму ассигнований, получила и израсходовала учреждение по отдельным кодам экономической классификации расходов, что позволяет иметь данные о кассовом исполнении сметы и об остатках неиспользованных ассигнований на определенную дату.

Фактические расходы - это настоящие расходы учреждения, которые осуществляются при исполнении сметы, оформленные соответствующими документами. К ним относятся расходы по неоплаченным счетам кредиторов, по начисленной, но не выплаченной заработной платой и стипендиями. их дает возможность контролировать ход выполнения сметы учреждением в целом и соблюдение установленных норм расходов по отдельным кодам экономической классификации.

В бюджетных учреждениях кассовые и фактические расходы планируют учитывают по единой экономической классификации расходов, утвержденной приказом Министерства финансов Украины от 27.12.2001 г. № 604

«О бюджетной классификации и ее внедрении». Бюджетная классификация является важным документом и основой для планирования расходов, их синтетического и аналитического учета и играет

существенную роль в организации бухгалтерского учета и отчетности бюджетных учреждений.

Для классификации расходов бюджетных учреждений применяется следующий перечень: 1. (Код 1000) - Текущие расходы.

1.1. (Код 1100) - Расходы на товары и услуги.

1.1.1. (Код 1110) - Оплата труда работников бюджетных учреждений

1.1.2. Код 1120) - Начисление на заработную плату.

1.1.3. (Код 1130) - Приобретение предметов снабжения и материалов, оплата услуг и другие расходы.

1.1.4. (Код 1140) - Расходы на командировку.

1.1.5. (Код 1150) - Материалы, инвентарь, строительство, капитальный ремонт и мероприятия специального назначения, имеющих общегосударственное значение.

1.1.6. (Код 1160) - Оплата коммунальных услуг и энергоносителей.

1.1.7. (Код 1170) - Исследования и разработки, государственные программы.

1.2. (Код 1200) - Выплата процентов (доходов) по обязательствам.

1.3. (Код 1300) - Субсидии и текущие трансферты.

1.3.1. (Код 1310) - Субсидии и текущие трансферты предприятиям.

1.3.2. (Код 1320) - Текущие трансферты органам управления других уровней.

1.3.3. (Код 1340) - Текущие трансферты населению.

1.3.4. (Код 1350) - Текущие трансферты за границу.

2. (Код 2000) - Капитальные расходы.

2.1. (Код 2100) - Приобретение основного капитала.

2.2. (Код 2200) - Создание государственных запасов и резервов.

2.3. (Код 2300) - Приобретение земли и нематериальных активов.

2.4. (Код 2400) - Капитальные трансферты.

3. (Код 3000) - Нераспределенные расходы.

4. (Код 4000) - Кредитование за вычетом погашения.

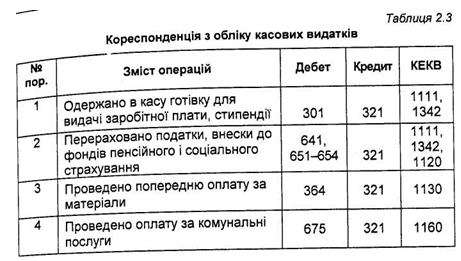

Бухгалтерский учет кассовых расходов ведется на счетах третьего класса, субсчетах 321 «Регистрационные счета» или 311 «Текущие счета на расходы учреждения ». По кредиту этих субсчетов отражаются проведенные учреждением кассовые расходы, т.е. суммы, полученные со счетов в казначействе банка или наличными или перечислены в безналичном порядке. Одновременно производится запись в дебет другие субсчета в зависимости от направления расходов. Бухгалтерские записи по учету кассовых расходов приведены в таблице 2.3.

Аналитический учет кассовых расходов ведется в карточке аналитического учета кассовых расходов, типовая форма которого утверждена «Порядку составления карт и книг аналитического учета бюджетных

учреждений »№ 100.

Карточка составляется в разрезе кодов экономической классификации расходов (КЭКР) за каждому коду функциональной классификации расходов. По общему и специальному фондами составляются отдельные карты.

В централизованной бухгалтерии составляются отдельные карточки по каждому учреждению, по каждому коду функциональной классификации по общему и специальному фондам отдельно, и общая карта по всех учреждениях, которые обслуживаются данной централизованной бухгалтерией.

Карточка открывается ежемесячно и заполняется ежедневно на основании выписок из регистрационного счета ГКУ или выписок из текущих бюджетных счетов в учреждениях уполномоченных банков. Сумма возмещенных кассовых расходов записывается на обратной стороне карты.

Бухгалтерские записи по осуществлению или восстановление кассовых расходов выполняются на основании выписок из регистрационных или текущих счетов и приложенных к ним документов в мемориальном ордере № 2 накопительной ведомости движения денежных средств общего (фонда в органах ГКУ (учреждениях банков) типовой формы № 381 (Бюджет).

Для учета фактических расходов Планом счетов предусмотрен активный синтетический счет 80 «Расходы общего фонда», который имеет два соответствующих субсчета: 801 «Расходы из государственного бюджета

на содержание учреждения и другие мероприятия »и 802« Расходы из местного бюджета на содержания учреждения и другие мероприятия ».

По дебету субсчетов 801 и 802 отражаются суммы осуществленных фактических расходов в течение года, причем расходы суммируются с начала года, и кредитуются различные субсчета. В конце года в последний день декабря проведены течение года расходы общего фонда списываются на результат исполнения сметы по общему фонду. Расходы по незаконченным или законченным, но не сданы в эксплуатацию, объектам капитального строительства заключительными оборотами в конце года не списываются.

Бухгалтерские записи по учету фактических расходов приведены в таблице 2.4.

Таблица 2.4 Корреспонденция с учета фактических расходов

Аналитический учет расходов ведется в карточке аналитического учета фактических расходов.

Карточка ведется ежемесячно в разрезе кодов экономической классификации расходов по каждому коду функциональной классификации для общего и специального фондов составляются отдельные карты

В централизованной бухгалтерии составляются отдельные карточки по каждому учреждению, по каждому коду функциональной классификации по общему и специальному фондам отдельно, и общая карта по всех учреждениях, которые обслуживаются данной централизованной бухгалтерией.

Записи в карточку производятся на основании мемориальных ордеров, Сумы возмещенных фактических расходов указывается на обратной стороне карты.

Все расходы в карточке накапливаются и суммируются с начала года.

Согласно статье 2 Бюджетного кодекса Украины:

- Расходы бюджета - средства, которые направляются на осуществление

программ и мероприятий, предусмотренных соответствующим бюджетом, за исключением средств на погашение основной суммы долга и возврат излишне уплаченных в бюджет сумм;

- Расходы бюджета - расходы бюджета и средства на погашение основной суммы долга.

Поскольку смета состоит из общего и специального фондов, расходы подразделяются на:

- Расходы общего фонда;

- Расходы специального фонда.

Все расходы, осуществляемые бюджетными учреждениями делятся на кассовые и фактические.

Кассовыми расходами считаются все суммы, выданные в регистрационных или текущих счетов учреждения на ее расходы, как в виде наличных, так и путем безналичных перечислений. В кассовых расходов относятся также суммы денежных средств, переведенных из текущих или регистрационных счетов для следующих расчетов с поставщиками аккредитивам или чеками из лимитированных чековых книг.

Фактические расходы - это настоящие расходы учреждения, которые осуществляются при исполнении сметы, оформленные соответствующими документами. К ним относятся расходы по неоплаченным счетам кредиторов, по начисленной, но не выплаченной заработной платой и стипендиями. их дает возможность контролировать ход выполнения сметы учреждением в целом и соблюдение установленных норм расходов по отдельным кодам экономической классификации.

В бюджетных учреждениях кассовые и фактические расходы планируют учитывают по единой экономической классификации расходов, утвержденной приказом Министерства финансов Украины от 27.12.2001 г. № 604

«О бюджетной классификации и ее внедрении». Бюджетная классификация является важным документом и основой для планирования расходов, их синтетического и аналитического учета и играет

существенную роль в организации бухгалтерского учета и отчетности бюджетных учреждений.

Для классификации расходов бюджетных учреждений применяется следующий перечень: 1. (Код 1000) - Текущие расходы.

1.1. (Код 1100) - Расходы на товары и услуги.

1.1.1. (Код 1110) - Оплата труда работников бюджетных учреждений

1.1.2. Код 1120) - Начисление на заработную плату.

1.1.3. (Код 1130) - Приобретение предметов снабжения и материалов, оплата услуг и другие расходы.

1.1.4. (Код 1140) - Расходы на командировку.

1.1.5. (Код 1150) - Материалы, инвентарь, строительство, капитальный ремонт и мероприятия специального назначения, имеющих общегосударственное значение.

1.1.6. (Код 1160) - Оплата коммунальных услуг и энергоносителей.

1.1.7. (Код 1170) - Исследования и разработки, государственные программы.

1.3. (Код 1300) - Субсидии и текущие трансферты.

1.3.1. (Код 1310) - Субсидии и текущие трансферты предприятиям.

1.3.2. (Код 1320) - Текущие трансферты органам управления других уровней.

1.3.3. (Код 1340) - Текущие трансферты населению.

1.3.4. (Код 1350) - Текущие трансферты за границу.

2. (Код 2000) - Капитальные расходы.

2.1. (Код 2100) - Приобретение основного капитала.

2.2. (Код 2200) - Создание государственных запасов и резервов.

2.3. (Код 2300) - Приобретение земли и нематериальных активов.

2.4. (Код 2400) - Капитальные трансферты.

3. (Код 3000) - Нераспределенные расходы.

4. (Код 4000) - Кредитование за вычетом погашения.

Бухгалтерский учет кассовых расходов ведется на счетах третьего класса, субсчетах 321 «Регистрационные счета» или 311 «Текущие счета на расходы учреждения ». По кредиту этих субсчетов отражаются проведенные учреждением кассовые расходы, т.е. суммы, полученные со счетов в казначействе банка или наличными или перечислены в безналичном порядке. Одновременно производится запись в дебет другие субсчета в зависимости от направления расходов. Бухгалтерские записи по учету кассовых расходов приведены в таблице 2.3.

Аналитический учет кассовых расходов ведется в карточке аналитического учета кассовых расходов, типовая форма которого утверждена «Порядку составления карт и книг аналитического учета бюджетных

учреждений »№ 100.

Карточка составляется в разрезе кодов экономической классификации расходов (КЭКР) за каждому коду функциональной классификации расходов. По общему и специальному фондами составляются отдельные карты.

В централизованной бухгалтерии составляются отдельные карточки по каждому учреждению, по каждому коду функциональной классификации по общему и специальному фондам отдельно, и общая карта по всех учреждениях, которые обслуживаются данной централизованной бухгалтерией.

Карточка открывается ежемесячно и заполняется ежедневно на основании выписок из регистрационного счета ГКУ или выписок из текущих бюджетных счетов в учреждениях уполномоченных банков. Сумма возмещенных кассовых расходов записывается на обратной стороне карты.

Для учета фактических расходов Планом счетов предусмотрен активный синтетический счет 80 «Расходы общего фонда», который имеет два соответствующих субсчета: 801 «Расходы из государственного бюджета

на содержание учреждения и другие мероприятия »и 802« Расходы из местного бюджета на содержания учреждения и другие мероприятия ».

По дебету субсчетов 801 и 802 отражаются суммы осуществленных фактических расходов в течение года, причем расходы суммируются с начала года, и кредитуются различные субсчета. В конце года в последний день декабря проведены течение года расходы общего фонда списываются на результат исполнения сметы по общему фонду. Расходы по незаконченным или законченным, но не сданы в эксплуатацию, объектам капитального строительства заключительными оборотами в конце года не списываются.

Бухгалтерские записи по учету фактических расходов приведены в таблице 2.4.

Таблица 2.4 Корреспонденция с учета фактических расходов

| № пор. | Содержание операций | Дебет | Кредит | КЭКР |

| 1 | Начисленная заработная плата работникам учреждения | 801, 802 | 661 | 1111 |

| 2 | Начисленная стипендия стипендиатам | 801,802 | 662 | 1342 |

| 3 | Начислены взносы в фонды пенсионного и социального страхования | 801,802 | 65 | 1120 |

| 4 | Списано согласно ее актами потраченные материалы | 801, 802 | 23 | 1130 |

| 5 | Списана расходы по утвержденному авансовому отчету | 801,802 | 362 | 1140 |

| 6 | Унесенные на расходы учреждения расходы по коммунальных услуг | 801, 802 | 675 | 1160 |

| 7 | Списана осуществлены в течение года расходы общего фонда на результат исполнения сметы общего фонда | 431 | 801,8 02 |

Карточка ведется ежемесячно в разрезе кодов экономической классификации расходов по каждому коду функциональной классификации для общего и специального фондов составляются отдельные карты

В централизованной бухгалтерии составляются отдельные карточки по каждому учреждению, по каждому коду функциональной классификации по общему и специальному фондам отдельно, и общая карта по всех учреждениях, которые обслуживаются данной централизованной бухгалтерией.

Записи в карточку производятся на основании мемориальных ордеров, Сумы возмещенных фактических расходов указывается на обратной стороне карты.

Все расходы в карточке накапливаются и суммируются с начала года.