Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

7.1. Специальный фонд бюджетного учреждения

Специальный фонд бюджетных учреждений состоит из поступлений специального фонда бюджета на конкретную цель и распределение их на осуществление соответствующих расходов соответствии с законодательством и на реализацию приоритетных мероприятий, связанных с выполнением учреждением основных функций.

Формирование доходной части специального фонда осуществляется на основании расчетов, которые исчисляются по каждому источнику дохода

Средства специального фонда бюджетных учреждений могут быть временно привлечены для осуществления расходов общего фонда в случае недостатка средств последнего. Письмом ГКУ № 07-06/803-5690 от 02.08.2000 г. «О направлении средств специального фонда государственного бюджета на бюджетные расходы и их возмещение »определен порядок направления средств специального фонда на расходы общего фонда и их дальнейшее возмещение.

Временно свободные средства специального фонда государственного бюджета распорядителями бюджетных средств могут направляться на расходы, которые должны финансироваться из общего фонда государственного бюджета с последующим возмещением, если иное не установлено нормативно-правовыми актами Министерства финансов Украины и Государственного казначейства Украины.

Решение о направлении средств специального фонда государственного бюджета на бюджетные расходы и их дальнейшее возмещения принимается распорядителем бюджетных средств самостоятельно и оформляется приказом (распоряжением) по учреждению. Об этом распорядитель средств обязан уведомить соответствующий орган Государственного казначейства Украины, на территории которого он расположен.

Органы государственного казначейства Украины восстанавливают временно свободные средства специального фонда распорядителей бюджетных средств которые направлены на финансирования расходов общего фонда государственного бюджета в случае предоставления таких документов:

- Заявки распорядителя бюджетных средств в произвольной форме, в которой указывается сумма средств специального фонда, направленных на погашение задолженности по заработной платы, денежное обеспечение пенсий, стипендий и других социальных выплат, должны были осуществлены за счет средств общего фонда, дата проведения таких операций и суммы средств, которые предстоит вернуть, - представления главного распорядителя бюджетных средств, которое одновременно является разрешением на проведение данного возмещения, - баланса или выписки из книги «Журнал-главная» о наличии данной суммы задолженности на учете по субсчету 715 «Доходы, направленные на покрытие дефицита общего фонда ». Суммы направленных средств и средств, подлежащих возмещению органами Государственного казначейства Украины, сверяются с планом ассигнований из общего фонда бюджета, смете учреждения и остатком выделенных ассигнований.

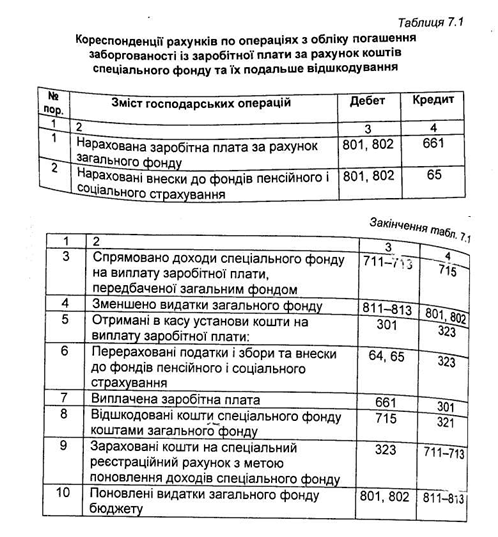

Бухгалтерские проводки по операциям по погашению задолженности по заработной платы за счет средств специального фонда приведены в таблице 7.1.

Формирование доходной части специального фонда осуществляется на основании расчетов, которые исчисляются по каждому источнику дохода

Средства специального фонда бюджетных учреждений могут быть временно привлечены для осуществления расходов общего фонда в случае недостатка средств последнего. Письмом ГКУ № 07-06/803-5690 от 02.08.2000 г. «О направлении средств специального фонда государственного бюджета на бюджетные расходы и их возмещение »определен порядок направления средств специального фонда на расходы общего фонда и их дальнейшее возмещение.

Временно свободные средства специального фонда государственного бюджета распорядителями бюджетных средств могут направляться на расходы, которые должны финансироваться из общего фонда государственного бюджета с последующим возмещением, если иное не установлено нормативно-правовыми актами Министерства финансов Украины и Государственного казначейства Украины.

Решение о направлении средств специального фонда государственного бюджета на бюджетные расходы и их дальнейшее возмещения принимается распорядителем бюджетных средств самостоятельно и оформляется приказом (распоряжением) по учреждению. Об этом распорядитель средств обязан уведомить соответствующий орган Государственного казначейства Украины, на территории которого он расположен.

Органы государственного казначейства Украины восстанавливают временно свободные средства специального фонда распорядителей бюджетных средств которые направлены на финансирования расходов общего фонда государственного бюджета в случае предоставления таких документов:

- Заявки распорядителя бюджетных средств в произвольной форме, в которой указывается сумма средств специального фонда, направленных на погашение задолженности по заработной платы, денежное обеспечение пенсий, стипендий и других социальных выплат, должны были осуществлены за счет средств общего фонда, дата проведения таких операций и суммы средств, которые предстоит вернуть, - представления главного распорядителя бюджетных средств, которое одновременно является разрешением на проведение данного возмещения, - баланса или выписки из книги «Журнал-главная» о наличии данной суммы задолженности на учете по субсчету 715 «Доходы, направленные на покрытие дефицита общего фонда ». Суммы направленных средств и средств, подлежащих возмещению органами Государственного казначейства Украины, сверяются с планом ассигнований из общего фонда бюджета, смете учреждения и остатком выделенных ассигнований.

Бухгалтерские проводки по операциям по погашению задолженности по заработной платы за счет средств специального фонда приведены в таблице 7.1.