Канєва Т.В. (ру) Бухгалтерський облік у бюджетних установах (2004)

7.3. Учет собственных поступлений

При ведении учета собственных поступлений бюджетных учреждений важное значение приобретает информация об источниках образования этих поступлений.

Так для учета средств, поступивших как плата за услуги, Планом счетов бухгалтерского учета бюджетных учреждений предусмотрено счет 71 «Доходы специального фонда ». Согласно Порядку применения Плана счетов бухгалтерского учета бюджетных учреждений, этот счет используется для учета собственных средств бюджетного учреждения на ее содержание.

Плата за услуги в соответствии с действующим законодательством может поступать в кассу, на текущий счет в банке или на специальный регистрационный счет в отделении Государственного казначейства Украины.

При этом следует учитывать, что вся наличная выручка, поступившая в кассу бюджетного учреждения, должна в полном объеме зачисляться на специальные регистрационные счета в отделении Государственного казначейства, или на текущие счета в банке.

Поступления платы за услуги используется на покрытие расходов, связанных с организацией и предоставлением таких услуг.

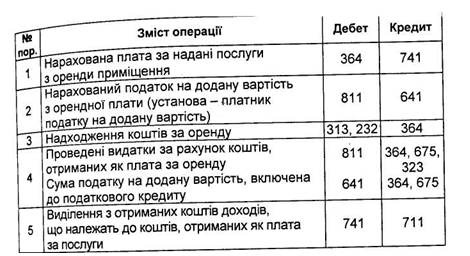

Бухгалтерские проводки по операциям со средствами, полученными в качестве платы за услуги, приведены в таблице 7.2.

Отдельные учреждения выполняют научно-исследовательские работы по договорам с организациями и предприятиями. Доходы от выполнения этого вида работ планируются и учитываются как составная часть собственных поступлений бюджетных учреждений.

Задачами учета научно-исследовательских работ, выполняемых являются:

- Учет и контроль за выполнением тематического плана в целом и по

отдельным договорам;

- Своевременное и полное отражение себестоимости научно-исследовательских работ;

- Контроль за соблюдением плановых показателей себестоимости и выявлением финансовых результатов по каждой теме;

- Контроль за осуществлением режима экономии и выявлением резервов дальнейшего снижение себестоимости научно-исследовательских работ;

Таблица 7.2.

Корреспонденции счетов по операциям со средствами полученными в качестве платы за услуги

Основанием для начала ведения работ выступает хозяйственный договор на создание научно-технической продукции, который заключается между предприятиями и другими заказчиками - с одной стороны, и научными учреждениями которые берут на себя выполнение работ по данной теме, - с другой, между исполнителями и соисполнителями отдельных частей исследования или разработки. Договор составляется планово-экономическим отделом научного учреждения на основании предварительно составленного протокола соглашения о договорную цену, согласованного с заказчиком технического задания.

В договоре указываются название работы и каждого ее этапа, сроки и стоимость выполняемых работ, порядок их сдачи и расчетов с заказчиками, ответственность сторон за нарушение принятых обязательств и другие условия, предусмотренные договором. К договору прилагаются: протокол согласования договорной цены, техническое задание, программа работ, календарный план и сметные расчеты.

В бухгалтерском учете для отражения операций по выполнению научно-исследовательских работ используются следующие субсчета:

- 351 «Расчеты с заказчиками по авансам на научно-исследовательские работы»;

- 634 «Расчеты с заказчиками за научно-исследовательские работы, подлежащие оплате »;

- 723 «Реализация научно-исследовательских работ по договорам»;

- 823 «Расходы на научно-исследовательские работы по договорам».

Расходы, связанные с разработкой научно-исследовательских работ при планировании, учета и калькулирования себестоимости по экономическому содержанию группируются по статьям:

- Расходы на оплату труда;

- Материалы;

- Топливо и отопление для научно-производственных целей;

- Расходы на служебные командировки;

- Спецоборудование для научных (экспериментальных) работ;

- Расходы на работы, выполняемые сторонними предприятиями и организации;

- Другие расходы;

- Накладные расходы.

Учет затрат на производство в научных учреждениях организуется на основе позаказного метода. Объектом учета затрат и калькулирования выступает научно-исследовательская тема (заказ, экспедиция), которая выполняется по договору с заказчиком. Основанием для расходования средств на выполнение работ по теме является утвержден тематический план научного учреждения (проведение научно-исследовательских работ утверждается вышеуказанным планом, по которому составляется научный отчет и осуществляется государственная регистрация), надлежащим образом оформленный договор и поступления аванса от заказчика. Проведение любых расходов научно-исследовательские работы к заключению договоров не допускается.

Расходы, связанные с выполнением научно-исследовательских работ по договорам с заказчиками, учитываются на активном субсчете 823 «Расходы на научно-исследовательские работы по договорам ». В дебет этого субсчета в течение месяца относятся все прямые затраты, а в конце - и накладные, которые предварительно собираются на счете 811 «Расходы по средствам, полученным как плата за услуги ». С кредита субсчета 823 «Расходы на научно-исследовательские работы по договорам »списывается фактическая себестоимость законченных и сданных заказчику работ.

Если используется журнально-ордерная форма учета, все расходы на проведение научно-исследовательских работ группируются сначала в накопительной ведомости № 8 в разрезе калькуляционных статей. Записи в ведомости производятся один раз в месяц на основании расшифровок к журналов-ордеров, в которых фиксировались обороты по дебету субсчета 823.

Аналитический учет расходов на научно-исследовательские работы по договорам с заказчиками ведется в карточке учета фактических расходов на проведение таких работ.

Фактические затраты на проведение работ по теме отражаются в карточке на основании первичных документов нарастающим итогом с начала года в разрезе установленных статей калькуляции.

Отнесение затрат по калькуляционным статьям осуществляется в соответствии с их экономического содержания и принятой методики группировки по каждой калькуляционной статьей.

Фактическая себестоимость законченных научно-исследовательских работ определяется по данным карточек учета фактических затрат путем суммирования затрат по калькуляционным статьям. После принятия и оплаты заказчиком выполненных работ их фактическая себестоимость списывается с кредита субсчета 823 в дебет субсчета 723. Расходы по незаконченным темам до полного их окончания и сдачи заказчик вычисляются в составе незавершенного производства. Незавершенное производство оценивается по фактической себестоимости в разрезе статей затрат, а также за сметной стоимостью, которая определяется, исходя из процента готовности этих работ на основании актов инвентаризации. Инвентаризация незавершенных научно-исследовательских работ производится не ранее 1 октября отчетного года по каждой теме, при этом инвентаризационной комиссией определяется сметная (договорная) стоимость выполненной части каждой темы, а бухгалтерией - фактические расходы. С целью определение совокупности затрат научного учреждения на выполнение научно-исследовательских работ по хозяйственным договорам ежеквартально составляется сводная ведомость учета затрат. Делается это на основании карточек учета фактических затрат в разрезе заказов и статей калькуляции и служит для сверки данных аналитического и синтетического учета затрат по субсчету 823.

Относительно учета расчетов с заказчиками, то следует отметить, что после подписания договора заказчик перечисляет учреждению аванс в пределах 50% стоимости работы по последующим учетом этого аванса при оплате выполненных работ по степени их готовности и при конечных расчетах по договору. По работам, срок исполнения которых превышает один год, сумма аванса перечисляется ежегодно, исходя из объема работ каждого года. Сдача выполненных научно-исследовательских работ заказчику проводится по мере готовности этапов этих работ, предусмотренных календарным планом, и оформляется актом приема-сдачи, который составляется и утверждается представителями заказчика и исполнителя. На основании этого акта и счета исполнителя заказчик осуществляет перечисление стоимости работ.

После списания фактических расходов и осуществление расчетов с заказчиками по данным субсчета 723 «Реализация научно-исследовательских работ по договорам» определяется финансовый результат от реализации выполненных работ путем сопоставления сумм, вырученных от реализации научно-исследовательских работ, и фактических затрат на ее выполнения. Прибыль, полученная от реализации научно-исследовательских работ, отражается по дебету субсчета 723 «Реализация научно-исследовательский них работ по договорам »и кредиту субсчета 432« Результат исполнения сметы по специальному фонду ».

Если в процессе выполнения работ по теме установлено превышение фактических расходов над договорной стоимости, предусмотренной договором, анализируются причины, которые вызвали отклонения. Если указанное превышение возникло из причин, которые не зависящих от исполнителя, договорная стоимость работ по теме проверяется еще раз с представителями заказчика и с его согласия может быть просмотрена на заключительном этапе принятия работы.

Убытки, допущенные по вине научного учреждения, покрываются за счет результатов исполнения сметы по специальному фонду

В бухгалтерском учете операции по выполнению научно-исследовательских работ бюджетными учреждениями отражаются следующими записями (табл. 7.3).

Таблица 7.3.

Корреспонденции счетов операции по выполнению

научно-исследовательских работ бюджетными учреждениями

Поступления платы за аренду имущества бюджетных учреждений - составная часть собственных поступлений учреждений. В бухгалтерском учете операции по аренде имущества отражаются следующими записями (Табл.7.4)

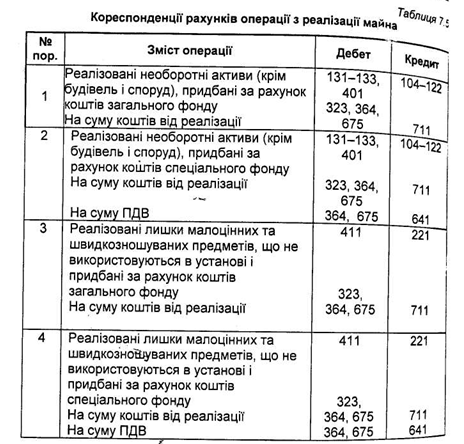

Поступления от реализации имущества бюджетных учреждений, которые являются составной собственных поступлений бюджетных учреждений, могут быть использованы на ремонт, приобретение или модернизацию новых необоротных активов и на расходы, связанные со сбором отходов и лома, на премирование занятых на таких работах лиц и на хозяйственные нужды учреждения. Как отражаются такие операции в учете, показано в таблице 7.5.

Отдельную группу собственных поступлений составляют благотворительные взносы, гранты и подарки и средства, полученные бюджетным учреждением на выполнение отдельных поручений.

По закону Украины «О благотворительности и благотворительных организациях» гуманитарная помощь является разновидностью благотворительности, Основные правовые, организационные, социальные основы получения, предоставления, оформления, распределения и контроля за целевым ее использованием определяет Закон Украины «О гуманитарной помощи» от 22.10.1999 г. № 1192-XIV.

Гуманитарная помощь, согласно вышеупомянутому Закону, - это целевая адресная безвозмездная помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или

добровольных пожертвований, а также помощь в виде выполненных работ, оказанных услуг. Гуманитарная помощь должна направляться по обстоятельствам, объективных потребностей, согласия получателей и с соблюдением требований Закона Украины «О благотворительный и благотворительных организациях ».

Направления использования благотворительной помощи определяет благотворитель. Если же благотворитель не определил определенную цель ее использования. руководитель учреждения может принять решение о направлении благотворительной помощи. При этом следует иметь в виду, что заработную плату из благотворительных взносов выплачивать нельзя. Благотворительные взносы ни в коем случае не могут заменять плату за предоставление бюджетными учреждениями платных услуг.

После поступления благотворительного взноса приобретатель вносит изменения в специальный фонда сметы по направлениям расходов. Бухгалтерский учет ведется по Порядку бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденным приказом Главного управления Государственного казначейства Украины 10.12.1999р. № 113.

Бюджетные учреждения могут быть получателями гуманитарной помощи, т.е. юридическими лицами, зарегистрированными в установленном Кабинетом Министров Украины порядке в Едином реестре получателей гуманитарной помощи. Наряду с этим они могут выступать и в роли получателей гуманитарной помощи, то есть юридических лиц, нуждающимся и которым она непосредственно предоставляется.

Для оказания гуманитарной помощи доноры - лица, добровольно предоставляющих гуманитарную помощь, должны письменно предложить ее предоставления. Основанием для осуществления гуманитарной помощи является письменное согласие получателя гуманитарной помощи на ее получение. Следует отметить, что получатель имеет такие же права на использование гуманитарной помощи, и приобретатель.

Гуманитарная помощь (кроме подакцизных товаров) не облагается. Некоторые подакцизные товары комиссией по вопросам гуманитарной помощи при Кабинете Министров Украина могут быть освобождены от налогообложения и обязательных платежей в бюджета, и могут быть признаны гуманитарной помощью. В случае нецелевого использования гуманитарной помощи она будет считаться доходом и облагаться в соответствии с законодательством Украины. Если гуманитарная помощь была использована с целью получения прибыли, т.е. продана или передана за любую компенсацию, то полученная выручка конфискуется в установленном законом порядке. А получатели гуманитарной помощи, которые допустили нарушения, исключаются из Единого реестра получателей гуманитарной помощи, на территории Украина разрешается ввоз только таких товаров (предметов) гуманитарной помощи, которые не создают угрозы получателям гуманитарной помощи и окружающей среде Украина. Товары (предметы) гуманитарной помощи обязательно проходят соответствующий санитарный, ветеринарный, фитосанитарный, радиологический и экологический контроль.

Получатель гуманитарной помощи несет ответственность за качество и безопасность товаров, полученных как гуманитарная помощь, на основании соответствующих экспертиз.

На документах, которые оформляются на товары, полученные как гуманитарная помощь, должен быть оттиск штампа «Гуманитарная помощь. Продажа запрещена ». Таможенное оформление осуществляется только после проведения необходимого контроля.

Причем контроль осуществляется бесплатно и в оперативном порядке.

Таможенные органы тоже обязаны обеспечивать оперативное бесплатное проведение таможенного оформления гуманитарных грузов.

Если по заключению проведенных экспертиз установлено непригодности к потребление товаров, они должны быть вывезены за пределы Украины или уничтожении в порядке, определенном Кабинетом Министров Украины.

Для учета гуманитарной помощи необходимо руководствоваться Порядком бухгалтерского учета и отчетности в бюджетных учреждениях, утвержденным приказом Главного управления Государственного казначейства Украины от 10.12.1999 г. № 113.

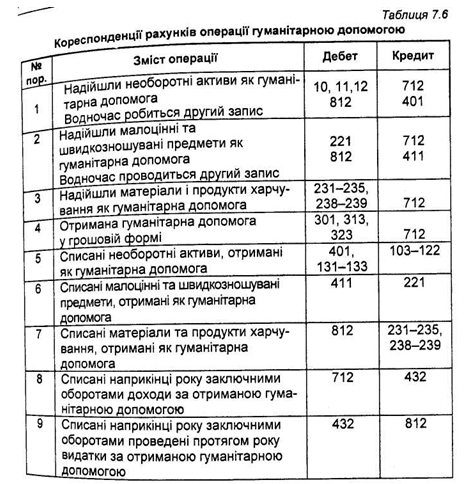

В бухгалтерском учете операции по получению благотворительной гуманитарной помощи отражаются записями (табл. 7.6).

Данные о гуманитарной помощи отражаются получателями и приобретателями в месячной финансовой отчетности формы № 4-2мд «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений », квартальной отчетности формы № 4-2 «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений »и годовой отчетности, а в пояснительной записке к квартальной и годовой отчетностей даются краткие пояснения относительно получения гуманитарной помощи.

Средства на выполнение отдельных поручений - это средства, которые бюджетные учреждения получают от предприятий, организаций, физических лиц или от других бюджетных учреждений для выполнение отдельных поручений использования по целевому назначению, определены в доверенности

Операции со средствами, полученными бюджетными учреждениями на выполнение поручений, ведется на субсчетах 314 «Текущие счета для учета средств, полученных по другим источникам собственных поступлений »324« Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений », 673 «Расчеты по средствам, полученным по другим источникам собственных поступлений», 712 «Доходы по другим источникам собственных поступлений бюджетных учреждений» 812 «Расходы по другим источникам собственных поступлений ».

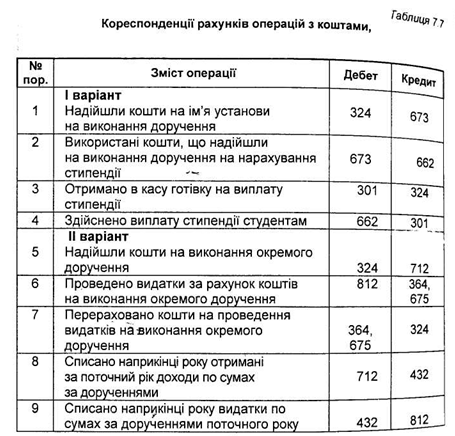

В бухгалтерском учете операции с денежными средствами полученными для выполнения поручения, отражаются записями (табл. 7.7).

Данные о средствах, полученных на выполнение отдельных поручений отражаются в лунной финансовой отчетности формы № 4-2мд «Отчет о поступлении и использовании средств, полученных по другим источника-собственных поступлений бюджетных учреждений », квартальной отчетности формы № 4-2кд «Отчет о поступлении и использовании средств, полученных по источникам собственных поступлений бюджетных учреждений »и в годовой отчетности формы № 4-2д "Отчет о поступлении и использовании полученных по другим источникам собственных поступлений бюджетных учреждений », а в пояснительной записке к квартальной и годовой отчетности предоставляются краткие пояснения относительно получения средств на выполнение отдельных поручений.

Так для учета средств, поступивших как плата за услуги, Планом счетов бухгалтерского учета бюджетных учреждений предусмотрено счет 71 «Доходы специального фонда ». Согласно Порядку применения Плана счетов бухгалтерского учета бюджетных учреждений, этот счет используется для учета собственных средств бюджетного учреждения на ее содержание.

Плата за услуги в соответствии с действующим законодательством может поступать в кассу, на текущий счет в банке или на специальный регистрационный счет в отделении Государственного казначейства Украины.

При этом следует учитывать, что вся наличная выручка, поступившая в кассу бюджетного учреждения, должна в полном объеме зачисляться на специальные регистрационные счета в отделении Государственного казначейства, или на текущие счета в банке.

Поступления платы за услуги используется на покрытие расходов, связанных с организацией и предоставлением таких услуг.

Бухгалтерские проводки по операциям со средствами, полученными в качестве платы за услуги, приведены в таблице 7.2.

Отдельные учреждения выполняют научно-исследовательские работы по договорам с организациями и предприятиями. Доходы от выполнения этого вида работ планируются и учитываются как составная часть собственных поступлений бюджетных учреждений.

Задачами учета научно-исследовательских работ, выполняемых являются:

- Учет и контроль за выполнением тематического плана в целом и по

- Своевременное и полное отражение себестоимости научно-исследовательских работ;

- Контроль за соблюдением плановых показателей себестоимости и выявлением финансовых результатов по каждой теме;

- Контроль за осуществлением режима экономии и выявлением резервов дальнейшего снижение себестоимости научно-исследовательских работ;

Таблица 7.2.

Корреспонденции счетов по операциям со средствами полученными в качестве платы за услуги

| № пор. | Содержание хозяйственных операций | Дебет | Кредит |

| 1 | Начислена плата за содержание детей в школах-интернатах | 674 | 642 |

| 2 | Начислена плата за содержание детей в интернатах при школах | 674 | 711 |

| 3 | Начислена плата за обучение учеников в кружках при школах, за обучение сверх установленной программе, за обучение в лицеях и гимназиях | 674 | 711 |

| 4 | Начисление платы в учебных заведениях профессионально-технического образования по подготовке кадров и повышения квалификации | 364 | 711 |

| 5 | Начисление платы за обучение в высших учебных заведениях | 364 | 711 |

| 6 | Начислена плата за содержание детей в детских дошкольных учреждениях | 674 | 714 |

| 7 | Начислена плата за питание работников по месту работы | 674 | 711 |

| 8 | Проведенные расходы за счет средств, поступившие как плата за услуги | 811 | 661,65, 361,362, 364 675 |

| 9 | Списываются доходы по средствам, полученным как плата за услуги, согласно смете относятся к текущему бюджетного года | 711 | 432 |

| 10 | Списываются доходы по средствам, полученным как плата за услуги, относящиеся к следующему бюджетного года и не были разграничены в текущем бюджетном году (плата за обучение все учебный год) | 711 | 716 |

| 11 | Списываются доходы по средствам, полученным как плата за услуги, полученные в прошлом бюджетном году, но были использованные в текущем бюджетном году (плата за обучение все учебный год) | 716 | 432 |

| 12 | Списываются доходы по другим источникам собственным поступлениям | 713 | 432 |

| 13 | Списываются расходы текущего года по средствами, полученными в качестве платы за услуги | 432 | 811 |

В договоре указываются название работы и каждого ее этапа, сроки и стоимость выполняемых работ, порядок их сдачи и расчетов с заказчиками, ответственность сторон за нарушение принятых обязательств и другие условия, предусмотренные договором. К договору прилагаются: протокол согласования договорной цены, техническое задание, программа работ, календарный план и сметные расчеты.

В бухгалтерском учете для отражения операций по выполнению научно-исследовательских работ используются следующие субсчета:

- 351 «Расчеты с заказчиками по авансам на научно-исследовательские работы»;

- 634 «Расчеты с заказчиками за научно-исследовательские работы, подлежащие оплате »;

- 723 «Реализация научно-исследовательских работ по договорам»;

- 823 «Расходы на научно-исследовательские работы по договорам».

Расходы, связанные с разработкой научно-исследовательских работ при планировании, учета и калькулирования себестоимости по экономическому содержанию группируются по статьям:

- Расходы на оплату труда;

- Топливо и отопление для научно-производственных целей;

- Расходы на служебные командировки;

- Спецоборудование для научных (экспериментальных) работ;

- Расходы на работы, выполняемые сторонними предприятиями и организации;

- Другие расходы;

- Накладные расходы.

Учет затрат на производство в научных учреждениях организуется на основе позаказного метода. Объектом учета затрат и калькулирования выступает научно-исследовательская тема (заказ, экспедиция), которая выполняется по договору с заказчиком. Основанием для расходования средств на выполнение работ по теме является утвержден тематический план научного учреждения (проведение научно-исследовательских работ утверждается вышеуказанным планом, по которому составляется научный отчет и осуществляется государственная регистрация), надлежащим образом оформленный договор и поступления аванса от заказчика. Проведение любых расходов научно-исследовательские работы к заключению договоров не допускается.

Расходы, связанные с выполнением научно-исследовательских работ по договорам с заказчиками, учитываются на активном субсчете 823 «Расходы на научно-исследовательские работы по договорам ». В дебет этого субсчета в течение месяца относятся все прямые затраты, а в конце - и накладные, которые предварительно собираются на счете 811 «Расходы по средствам, полученным как плата за услуги ». С кредита субсчета 823 «Расходы на научно-исследовательские работы по договорам »списывается фактическая себестоимость законченных и сданных заказчику работ.

Если используется журнально-ордерная форма учета, все расходы на проведение научно-исследовательских работ группируются сначала в накопительной ведомости № 8 в разрезе калькуляционных статей. Записи в ведомости производятся один раз в месяц на основании расшифровок к журналов-ордеров, в которых фиксировались обороты по дебету субсчета 823.

Аналитический учет расходов на научно-исследовательские работы по договорам с заказчиками ведется в карточке учета фактических расходов на проведение таких работ.

Фактические затраты на проведение работ по теме отражаются в карточке на основании первичных документов нарастающим итогом с начала года в разрезе установленных статей калькуляции.

Отнесение затрат по калькуляционным статьям осуществляется в соответствии с их экономического содержания и принятой методики группировки по каждой калькуляционной статьей.

Фактическая себестоимость законченных научно-исследовательских работ определяется по данным карточек учета фактических затрат путем суммирования затрат по калькуляционным статьям. После принятия и оплаты заказчиком выполненных работ их фактическая себестоимость списывается с кредита субсчета 823 в дебет субсчета 723. Расходы по незаконченным темам до полного их окончания и сдачи заказчик вычисляются в составе незавершенного производства. Незавершенное производство оценивается по фактической себестоимости в разрезе статей затрат, а также за сметной стоимостью, которая определяется, исходя из процента готовности этих работ на основании актов инвентаризации. Инвентаризация незавершенных научно-исследовательских работ производится не ранее 1 октября отчетного года по каждой теме, при этом инвентаризационной комиссией определяется сметная (договорная) стоимость выполненной части каждой темы, а бухгалтерией - фактические расходы. С целью определение совокупности затрат научного учреждения на выполнение научно-исследовательских работ по хозяйственным договорам ежеквартально составляется сводная ведомость учета затрат. Делается это на основании карточек учета фактических затрат в разрезе заказов и статей калькуляции и служит для сверки данных аналитического и синтетического учета затрат по субсчету 823.

Относительно учета расчетов с заказчиками, то следует отметить, что после подписания договора заказчик перечисляет учреждению аванс в пределах 50% стоимости работы по последующим учетом этого аванса при оплате выполненных работ по степени их готовности и при конечных расчетах по договору. По работам, срок исполнения которых превышает один год, сумма аванса перечисляется ежегодно, исходя из объема работ каждого года. Сдача выполненных научно-исследовательских работ заказчику проводится по мере готовности этапов этих работ, предусмотренных календарным планом, и оформляется актом приема-сдачи, который составляется и утверждается представителями заказчика и исполнителя. На основании этого акта и счета исполнителя заказчик осуществляет перечисление стоимости работ.

После списания фактических расходов и осуществление расчетов с заказчиками по данным субсчета 723 «Реализация научно-исследовательских работ по договорам» определяется финансовый результат от реализации выполненных работ путем сопоставления сумм, вырученных от реализации научно-исследовательских работ, и фактических затрат на ее выполнения. Прибыль, полученная от реализации научно-исследовательских работ, отражается по дебету субсчета 723 «Реализация научно-исследовательский них работ по договорам »и кредиту субсчета 432« Результат исполнения сметы по специальному фонду ».

Если в процессе выполнения работ по теме установлено превышение фактических расходов над договорной стоимости, предусмотренной договором, анализируются причины, которые вызвали отклонения. Если указанное превышение возникло из причин, которые не зависящих от исполнителя, договорная стоимость работ по теме проверяется еще раз с представителями заказчика и с его согласия может быть просмотрена на заключительном этапе принятия работы.

Убытки, допущенные по вине научного учреждения, покрываются за счет результатов исполнения сметы по специальному фонду

В бухгалтерском учете операции по выполнению научно-исследовательских работ бюджетными учреждениями отражаются следующими записями (табл. 7.3).

Таблица 7.3.

научно-исследовательских работ бюджетными учреждениями

| № пор. | Содержание операции | Дебет | Кредит |

| 1 | Поступил аванс от заказчика | 323 | 351 |

| 2 | Отражены налоговые обязательства по НДС | 351 203 | 641 |

| 3 | Приобретено специальное оборудование для выполнение научно-исследовательских работ | 323, 364,675 | |

| 4 | Передано спецоборудование со склада в научное подразделение для выполнения научно-исследовательских работ | 823 | 203 |

| Одновременно спецоборудования зачисляется на забалансовый счет 02 | 02 | ||

| 5 | Выдано со склада материалы для выполнения научно-исследовательских работ | 823 | 201,231,234 |

| 6 | Начисленная заработная плата работникам, занятым выполнением научно-исследовательских работ | 823 | 661 |

| 7 | Начислены взносы в фонды пенсионного и социального страхования | 823 | 651,652, 653, 654 |

| 8 | Списаны средства на командировку | 823 | 362 |

| 9 | Передано выполнены научно-исследовательские работы заказчикам | 634 | 723 |

| 10 | Отражено налоговое обязательство | 634 | 641 |

| 11 | Списана фактическая стоимость выполненных научно-исследовательских работ | 723 | 823 |

| 12 | Поступил окончательный расчет от заказчика | 323 | 634 |

| 13 | Произведен зачет авансов, полученных от заказчика | 351 | 634 |

| 14 | Стоимость спецоборудования, не возвращенного заказчику после окончания работ, оприходована как: | ||

| а) основные средства | 104, 106, | 131,401 | |

| б) малоценные и быстроизнашивающиеся предметы | 221 | 411 | |

| в) материалы | 231,234 | 681,701,702 | |

| 15 | Одновременно стоимость спецоборудования списывается с забалансового счета 02 | 02 |

Поступления от реализации имущества бюджетных учреждений, которые являются составной собственных поступлений бюджетных учреждений, могут быть использованы на ремонт, приобретение или модернизацию новых необоротных активов и на расходы, связанные со сбором отходов и лома, на премирование занятых на таких работах лиц и на хозяйственные нужды учреждения. Как отражаются такие операции в учете, показано в таблице 7.5.

Отдельную группу собственных поступлений составляют благотворительные взносы, гранты и подарки и средства, полученные бюджетным учреждением на выполнение отдельных поручений.

По закону Украины «О благотворительности и благотворительных организациях» гуманитарная помощь является разновидностью благотворительности, Основные правовые, организационные, социальные основы получения, предоставления, оформления, распределения и контроля за целевым ее использованием определяет Закон Украины «О гуманитарной помощи» от 22.10.1999 г. № 1192-XIV.

Гуманитарная помощь, согласно вышеупомянутому Закону, - это целевая адресная безвозмездная помощь в денежной или натуральной форме, в виде безвозвратной финансовой помощи или

добровольных пожертвований, а также помощь в виде выполненных работ, оказанных услуг. Гуманитарная помощь должна направляться по обстоятельствам, объективных потребностей, согласия получателей и с соблюдением требований Закона Украины «О благотворительный и благотворительных организациях ».

Направления использования благотворительной помощи определяет благотворитель. Если же благотворитель не определил определенную цель ее использования. руководитель учреждения может принять решение о направлении благотворительной помощи. При этом следует иметь в виду, что заработную плату из благотворительных взносов выплачивать нельзя. Благотворительные взносы ни в коем случае не могут заменять плату за предоставление бюджетными учреждениями платных услуг.

После поступления благотворительного взноса приобретатель вносит изменения в специальный фонда сметы по направлениям расходов. Бухгалтерский учет ведется по Порядку бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденным приказом Главного управления Государственного казначейства Украины 10.12.1999р. № 113.

Бюджетные учреждения могут быть получателями гуманитарной помощи, т.е. юридическими лицами, зарегистрированными в установленном Кабинетом Министров Украины порядке в Едином реестре получателей гуманитарной помощи. Наряду с этим они могут выступать и в роли получателей гуманитарной помощи, то есть юридических лиц, нуждающимся и которым она непосредственно предоставляется.

Для оказания гуманитарной помощи доноры - лица, добровольно предоставляющих гуманитарную помощь, должны письменно предложить ее предоставления. Основанием для осуществления гуманитарной помощи является письменное согласие получателя гуманитарной помощи на ее получение. Следует отметить, что получатель имеет такие же права на использование гуманитарной помощи, и приобретатель.

Гуманитарная помощь (кроме подакцизных товаров) не облагается. Некоторые подакцизные товары комиссией по вопросам гуманитарной помощи при Кабинете Министров Украина могут быть освобождены от налогообложения и обязательных платежей в бюджета, и могут быть признаны гуманитарной помощью. В случае нецелевого использования гуманитарной помощи она будет считаться доходом и облагаться в соответствии с законодательством Украины. Если гуманитарная помощь была использована с целью получения прибыли, т.е. продана или передана за любую компенсацию, то полученная выручка конфискуется в установленном законом порядке. А получатели гуманитарной помощи, которые допустили нарушения, исключаются из Единого реестра получателей гуманитарной помощи, на территории Украина разрешается ввоз только таких товаров (предметов) гуманитарной помощи, которые не создают угрозы получателям гуманитарной помощи и окружающей среде Украина. Товары (предметы) гуманитарной помощи обязательно проходят соответствующий санитарный, ветеринарный, фитосанитарный, радиологический и экологический контроль.

Получатель гуманитарной помощи несет ответственность за качество и безопасность товаров, полученных как гуманитарная помощь, на основании соответствующих экспертиз.

На документах, которые оформляются на товары, полученные как гуманитарная помощь, должен быть оттиск штампа «Гуманитарная помощь. Продажа запрещена ». Таможенное оформление осуществляется только после проведения необходимого контроля.

Причем контроль осуществляется бесплатно и в оперативном порядке.

Таможенные органы тоже обязаны обеспечивать оперативное бесплатное проведение таможенного оформления гуманитарных грузов.

Если по заключению проведенных экспертиз установлено непригодности к потребление товаров, они должны быть вывезены за пределы Украины или уничтожении в порядке, определенном Кабинетом Министров Украины.

Для учета гуманитарной помощи необходимо руководствоваться Порядком бухгалтерского учета и отчетности в бюджетных учреждениях, утвержденным приказом Главного управления Государственного казначейства Украины от 10.12.1999 г. № 113.

В бухгалтерском учете операции по получению благотворительной гуманитарной помощи отражаются записями (табл. 7.6).

Данные о гуманитарной помощи отражаются получателями и приобретателями в месячной финансовой отчетности формы № 4-2мд «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений », квартальной отчетности формы № 4-2 «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений »и годовой отчетности, а в пояснительной записке к квартальной и годовой отчетностей даются краткие пояснения относительно получения гуманитарной помощи.

Средства на выполнение отдельных поручений - это средства, которые бюджетные учреждения получают от предприятий, организаций, физических лиц или от других бюджетных учреждений для выполнение отдельных поручений использования по целевому назначению, определены в доверенности

Операции со средствами, полученными бюджетными учреждениями на выполнение поручений, ведется на субсчетах 314 «Текущие счета для учета средств, полученных по другим источникам собственных поступлений »324« Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений », 673 «Расчеты по средствам, полученным по другим источникам собственных поступлений», 712 «Доходы по другим источникам собственных поступлений бюджетных учреждений» 812 «Расходы по другим источникам собственных поступлений ».

В бухгалтерском учете операции с денежными средствами полученными для выполнения поручения, отражаются записями (табл. 7.7).

Данные о средствах, полученных на выполнение отдельных поручений отражаются в лунной финансовой отчетности формы № 4-2мд «Отчет о поступлении и использовании средств, полученных по другим источника-собственных поступлений бюджетных учреждений », квартальной отчетности формы № 4-2кд «Отчет о поступлении и использовании средств, полученных по источникам собственных поступлений бюджетных учреждений »и в годовой отчетности формы № 4-2д "Отчет о поступлении и использовании полученных по другим источникам собственных поступлений бюджетных учреждений », а в пояснительной записке к квартальной и годовой отчетности предоставляются краткие пояснения относительно получения средств на выполнение отдельных поручений.