Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

4.1. Облік зобов'язань

Розпорядники коштів бюджету, які обслуговуються в органах ДКУ, ведуть облік зобов'язань. Його здійснюють відповідно до Порядку обліку зобов'язань розпорядників коштів бюджету в органах ДКУ, затвердженого наказом ДКУ від 19.10.2000 р. № 103 та листа ДКУ від 22.03.2001 р. № 07-06/402-2209 «Роз'яснення до Порядку обліку зобов'язань розпорядників коштів бюджету в органах Державного казначейства України».

У бюджетних установах зобов'язання виникають за договорами, контрактами, угодами, замовленнями, згідно з якими розпорядники коштів бюджету, як споживачі товарів, робіт, послуг, повинні сплатити належну суму виконавцю, за умови виконання таких договорів-Фінансові зобов'язання - це зобов'язання розпорядника бюджетних коштів сплатити кошти за надані товари (роботи, послуги), що виникають в результаті виконання договорів або на підставі первин них документів.

Зобов'язання виникають протягом здійснення бюджетною уста новою звичайної діяльності - тобто під час виконання установою кошторису.

Розпорядники коштів бюджету мають право брати зобов'язання на витрачання бюджетних коштів тільки в межах асигнувань, наданих їм на бюджетний рік відповідно до бюджетного призначення:

- загальним фондом розпорядники бюджетних коштів беруть зобов'язання відповідно до кошторисних призначень, а фінансові зобов'язання - відповідно до розкладу асигнувань згідно з планом асигнувань, підсумовуючи їх із початку року, виходячи з необхідності забезпечення виконання пріоритетних заходів поточного бюджетного року та з урахуванням поточної заборгованості минулих періодів; _ за спеціальним фондом - в межах кошторисних призначень.

Розпорядники бюджетних коштів обліковують зобов'язання як кредиторську заборгованість. Крім того, за зобов'язаннями та фінансовими зобов'язаннями, які виникають у процесі звичайної діяльності установи, розпорядники повинні складати і подавати в органи ДКУ на паперових та електронних носіях Реєстр зобов'язань розпорядників коштів бюджету та Реєстр фінансових зобов'язань розпорядників коштів бюджету з обов'язково прикладеними до них копіями первинних документів на взяття зобов'язань або фінансових зобов'язань.

Окремі види зобов'язань: заробітна плата, стипендії, нарахування на заробітну плату, різні види допомог, витрати на службові відрядження та інше не оформлюються договорами або угодами. Зобов'язаннями у такому випадку будуть вважатися показника плану асигнувань за кодами економічної класифікації видатків.

Укладаючи угоди розпорядники бюджетних коштів повинні обов'язково враховувати, що оплата рахунків здійснюється лише за наявності залишків коштів на рахунках. А якщо сума зобов'язання або фінансового зобов'язання перевищує загальну суму асигнувань на відповідну мету, то органи ДКУ такі зобов'язання не реєструють, інформують про це органи контрольно-ревізійної служби та повертають їх на доопрацювання розпорядникам бюджетних коштів. Розпорядники коштів бюджету несуть відповідальність за правильність заповнення реєстрів, достовірність та фактичну наявність зобов'язань і фінансових зобов'язань, включених до них.

Розпорядники бюджетних коштів ведуть аналітичний облік зобов'язань у Книзі обліку асигнувань та прийнятих зобов'язань, форма якої затверджена наказом ДКУ від 06.10.2000р. № 100 "Про затвердження форм карток і книг аналітичного обліку бюджетних установ та порядку їх складання. Книга призначена для реєстрації угод, що укладаються бюджетними установами, та контролю за відповідністю прийнятих зобов’язань. Вона відкривається на рік на підставі затвердженого кошторису в розрізі кодів економічної класифікації видатків. За кожним кодом функціональної класифікації видатків ведуть окремі сторінки. Книгу ведуть окремо щодо загального та спеціального фондів бюджету, У Книзі реєструють кожну укладену угоду, внаслідок виконання якої бюджетні установи повинні будуть сплатити кошти за одержані матеріальні цінності, роботи або послуги, а також довгострокові угоди минулих років що передбачають оплату за рахунок бюджетних коштів у поточному році Після кожної зареєстрованої угоди в Книзі визначається залишок кошторисних призначень в розрізі кодів функціональної та економічної класифікації видатків, в межах яких установи в майбутньому зможуть приймати зобов'язання. Угоди, за якими в поточному році зобов'язання не були оплачені, переносяться в Книгу на наступний рік.

Розпорядники коштів бюджету щомісячно подають до органів Державного казначейства за формою № 8мд Звіт про фінансові зобов'язання бюджетних установ, передбачений Інструкцією про порядок складання у 2003 р. місячної фінансової звітності установами та організаціями, які отримують кошти державного та/або місцевого бюджетів, затвердженою наказом Державного казначейства України від 31.01.2003 р. № 17 із відповідними змінами.

Для обліку зобов'язань, що виникають протягом звичайної діяльності бюджетних установ, Планом рахунків передбачені рахунки 6-го класу «Поточні зобов'язання». Найбільше зобов'язань у бюджетних установ виникає за виконані роботи, за розрахунками з податків і платежів зі страхування, з оплати праці, за іншими операціями, за внутрішніми розрахунками.

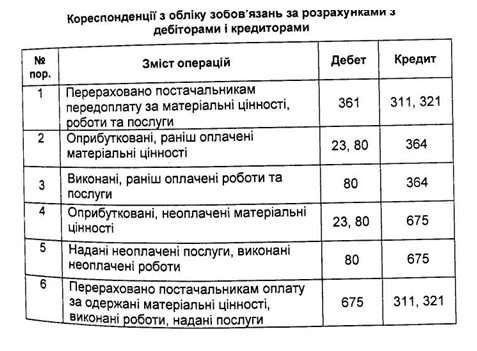

Розглянемо облік розрахунків із дебіторами і кредиторами. Для обліку зобов'язань важливе значення має перша подія: перерахування коштів як передоплати чи авансового платежу або отримання матеріальних цінностей, надання послуг, виконання робіт.

Якщо першою подією для бюджетної установи є перерахування коштів як передоплати, то її сума відображатиметься за дебетом субрахунка 364 «Розрахунки з іншими дебіторами». Наступне отримання оплачених матеріальних цінностей, послуг, робіт кореспондується з кредитом субрахунка 364 «Розрахунки з іншими дебіторами».

Якщо ж спочатку були отримані матеріальні цінності, послуг и роботи, то на суму їх вартості кредитується субрахунок 675 «Розрахунки з іншими кредиторами». Погашення цієї кредиторської заборгованості при подальшій її оплаті відображається за дебетом 675 «Розрахунки з іншими кредиторами».

Обліковуючи розрахунки з дебіторами,необхідно мати на увазі,

що відповідно до наказу Мінфіну України від 06.04.98 р. № 83 із змінами та доповненнями,істотними умовами угод, що укладаються між бюджетною установою та суб'єктами господарювання, є: - обмеження періоду часу між попередньою оплатою (отриманням товарно-матеріальних цінностей, виконанням робіт, наданням послуг) та її погашенням до одного місяця; - застосування штрафних санкцій не нижче облікової ставки НБУ в разі невиконання суб'єктами господарювання договірних зобов'язань протягом вищезазначеного терміну з дня отримання коштів.

Бухгалтерські записи з обліку зобов'язань за розрахунками з дебіторами і кредиторами наведено в таблиці 4.1.

Таблиця 4.1.

Облік зобов'язань за розрахунками з дебіторами і кредиторами ведеться (за субрахунком 364 «Розрахунки з іншими дебіторами») у меморіальному ордері № 4 накопичувальної відомості за розрахунками з іншими Дебіторами, типова форма № 408 (бюджет), та (за субрахунком 675 «Розрахунки з іншими кредиторами») у меморіальному ордері №6 накопичувальної відомості за розрахунками з іншими кредиторами, типова форма № 409 (бюджет). Накопичувальні відомості типової форми № 408 (бюджет) та № 409 (бюджет) заповнюються окремо щодо кожного дебітора і кредитора в розрізі кодів економічної класифікації видатків. Записи в них здійснюються позиційним методом - за кожною операцією, що підтверджена документом (платіжним дорученням, рахунком-фактурою, накладною тощо).

Залишок на кінець місяця за субрахунком 364 та залишок на кінець місяця за субрахунком 675 розраховуються як загальний,так і окремо за кожним дебітором і кредитором у розрізі кодів економічної класифікації видатків.

Для одержання позиції «Сума оборотів за меморіальним ордером» із загальної суми оборотів за меморіальними ордерами віднімають суми операцій на реєстраційних (поточних) рахунках установи та за нарахованими доходами.

Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідних кореспонденцій переноситься у книгу «Журнал-головна».

У бюджетних установах зобов'язання виникають за договорами, контрактами, угодами, замовленнями, згідно з якими розпорядники коштів бюджету, як споживачі товарів, робіт, послуг, повинні сплатити належну суму виконавцю, за умови виконання таких договорів-Фінансові зобов'язання - це зобов'язання розпорядника бюджетних коштів сплатити кошти за надані товари (роботи, послуги), що виникають в результаті виконання договорів або на підставі первин них документів.

Зобов'язання виникають протягом здійснення бюджетною уста новою звичайної діяльності - тобто під час виконання установою кошторису.

Розпорядники коштів бюджету мають право брати зобов'язання на витрачання бюджетних коштів тільки в межах асигнувань, наданих їм на бюджетний рік відповідно до бюджетного призначення:

- загальним фондом розпорядники бюджетних коштів беруть зобов'язання відповідно до кошторисних призначень, а фінансові зобов'язання - відповідно до розкладу асигнувань згідно з планом асигнувань, підсумовуючи їх із початку року, виходячи з необхідності забезпечення виконання пріоритетних заходів поточного бюджетного року та з урахуванням поточної заборгованості минулих періодів; _ за спеціальним фондом - в межах кошторисних призначень.

Розпорядники бюджетних коштів обліковують зобов'язання як кредиторську заборгованість. Крім того, за зобов'язаннями та фінансовими зобов'язаннями, які виникають у процесі звичайної діяльності установи, розпорядники повинні складати і подавати в органи ДКУ на паперових та електронних носіях Реєстр зобов'язань розпорядників коштів бюджету та Реєстр фінансових зобов'язань розпорядників коштів бюджету з обов'язково прикладеними до них копіями первинних документів на взяття зобов'язань або фінансових зобов'язань.

Окремі види зобов'язань: заробітна плата, стипендії, нарахування на заробітну плату, різні види допомог, витрати на службові відрядження та інше не оформлюються договорами або угодами. Зобов'язаннями у такому випадку будуть вважатися показника плану асигнувань за кодами економічної класифікації видатків.

Укладаючи угоди розпорядники бюджетних коштів повинні обов'язково враховувати, що оплата рахунків здійснюється лише за наявності залишків коштів на рахунках. А якщо сума зобов'язання або фінансового зобов'язання перевищує загальну суму асигнувань на відповідну мету, то органи ДКУ такі зобов'язання не реєструють, інформують про це органи контрольно-ревізійної служби та повертають їх на доопрацювання розпорядникам бюджетних коштів. Розпорядники коштів бюджету несуть відповідальність за правильність заповнення реєстрів, достовірність та фактичну наявність зобов'язань і фінансових зобов'язань, включених до них.

Розпорядники бюджетних коштів ведуть аналітичний облік зобов'язань у Книзі обліку асигнувань та прийнятих зобов'язань, форма якої затверджена наказом ДКУ від 06.10.2000р. № 100 "Про затвердження форм карток і книг аналітичного обліку бюджетних установ та порядку їх складання. Книга призначена для реєстрації угод, що укладаються бюджетними установами, та контролю за відповідністю прийнятих зобов’язань. Вона відкривається на рік на підставі затвердженого кошторису в розрізі кодів економічної класифікації видатків. За кожним кодом функціональної класифікації видатків ведуть окремі сторінки. Книгу ведуть окремо щодо загального та спеціального фондів бюджету, У Книзі реєструють кожну укладену угоду, внаслідок виконання якої бюджетні установи повинні будуть сплатити кошти за одержані матеріальні цінності, роботи або послуги, а також довгострокові угоди минулих років що передбачають оплату за рахунок бюджетних коштів у поточному році Після кожної зареєстрованої угоди в Книзі визначається залишок кошторисних призначень в розрізі кодів функціональної та економічної класифікації видатків, в межах яких установи в майбутньому зможуть приймати зобов'язання. Угоди, за якими в поточному році зобов'язання не були оплачені, переносяться в Книгу на наступний рік.

Для обліку зобов'язань, що виникають протягом звичайної діяльності бюджетних установ, Планом рахунків передбачені рахунки 6-го класу «Поточні зобов'язання». Найбільше зобов'язань у бюджетних установ виникає за виконані роботи, за розрахунками з податків і платежів зі страхування, з оплати праці, за іншими операціями, за внутрішніми розрахунками.

Розглянемо облік розрахунків із дебіторами і кредиторами. Для обліку зобов'язань важливе значення має перша подія: перерахування коштів як передоплати чи авансового платежу або отримання матеріальних цінностей, надання послуг, виконання робіт.

Якщо першою подією для бюджетної установи є перерахування коштів як передоплати, то її сума відображатиметься за дебетом субрахунка 364 «Розрахунки з іншими дебіторами». Наступне отримання оплачених матеріальних цінностей, послуг, робіт кореспондується з кредитом субрахунка 364 «Розрахунки з іншими дебіторами».

Якщо ж спочатку були отримані матеріальні цінності, послуг и роботи, то на суму їх вартості кредитується субрахунок 675 «Розрахунки з іншими кредиторами». Погашення цієї кредиторської заборгованості при подальшій її оплаті відображається за дебетом 675 «Розрахунки з іншими кредиторами».

Обліковуючи розрахунки з дебіторами,необхідно мати на увазі,

що відповідно до наказу Мінфіну України від 06.04.98 р. № 83 із змінами та доповненнями,істотними умовами угод, що укладаються між бюджетною установою та суб'єктами господарювання, є: - обмеження періоду часу між попередньою оплатою (отриманням товарно-матеріальних цінностей, виконанням робіт, наданням послуг) та її погашенням до одного місяця; - застосування штрафних санкцій не нижче облікової ставки НБУ в разі невиконання суб'єктами господарювання договірних зобов'язань протягом вищезазначеного терміну з дня отримання коштів.

Бухгалтерські записи з обліку зобов'язань за розрахунками з дебіторами і кредиторами наведено в таблиці 4.1.

Таблиця 4.1.

Облік зобов'язань за розрахунками з дебіторами і кредиторами ведеться (за субрахунком 364 «Розрахунки з іншими дебіторами») у меморіальному ордері № 4 накопичувальної відомості за розрахунками з іншими Дебіторами, типова форма № 408 (бюджет), та (за субрахунком 675 «Розрахунки з іншими кредиторами») у меморіальному ордері №6 накопичувальної відомості за розрахунками з іншими кредиторами, типова форма № 409 (бюджет). Накопичувальні відомості типової форми № 408 (бюджет) та № 409 (бюджет) заповнюються окремо щодо кожного дебітора і кредитора в розрізі кодів економічної класифікації видатків. Записи в них здійснюються позиційним методом - за кожною операцією, що підтверджена документом (платіжним дорученням, рахунком-фактурою, накладною тощо).

Залишок на кінець місяця за субрахунком 364 та залишок на кінець місяця за субрахунком 675 розраховуються як загальний,так і окремо за кожним дебітором і кредитором у розрізі кодів економічної класифікації видатків.

Для одержання позиції «Сума оборотів за меморіальним ордером» із загальної суми оборотів за меморіальними ордерами віднімають суми операцій на реєстраційних (поточних) рахунках установи та за нарахованими доходами.

Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідних кореспонденцій переноситься у книгу «Журнал-головна».