Канєва Т.В. Бухгалтерський облік у бюджетних установах (2004)

6.2. Облік надходження запасів

До бюджетних установ запаси можуть надходити від поста-пальників, безкоштовно - як благодійна допомога, через підзвітних осіб та з інших джерел.

Основними документами щодо надходження запасів в установу є належним чином оформлені первинні документи постачальника. У цих документах фіксуються такі відомості: від кого надійшли матеріали або продукти харчування, найменування, сорт, кількість вага, ціна, сума, дата надходження на склад та підпис матеріально відповідальної особи, яка одержала матеріальні цінності. Якщо під час приймання матеріалів на склад не виявлено розбіжностей між їх фактичною наявністю і документальною кількістю, запаси можуть бути оприбутковані без виписування додаткових документів. Надходження запасів оформлюється розпискою матеріально відповідальної особи на супровідних документах постачальника (рахунку, акті, накладній тощо). У разі централізованої доставки матеріальних цінностей їх приймання підтверджується не тільки розпискою матеріально відповідальної особи в супровідному документі постачальника, а й штампом бюджетної установи. Якщо ж виявлено розбіжності між даними первинних документів і фактичною наявністю запасів, то спеціальні комісії, створені за наказом керівника бюджетної установи, складають акт типової форми № 3-1. Акт у двох примірниках складається комісією з обов'язковою участю завідуючого складом та представника від постачальника (сторонньої організації). Один примірник акта використовується для обліку прийнятих матеріальних цінностей, другий - для направлення претензійного листа постачальникові.

Для одержання запасів як благодійної допомоги наказом керівника установи створюється спеціальна комісія, до складу якої обов'язково повинні входити працівник бухгалтерії та представник організації вищого рівня. На прийняті матеріальні цінності складається а . в якому вказуються назва, кількість і вартість отриманих запасів ринковими вільними цінами на їх аналогічні види.

Слід зауважити, що облік запасів, отриманих за рахунок коштів спеціального фонду та як гуманітарної допомоги, ведеться в загальному порядку, однак відокремлено від запасів, придбаних за рахунок коштів загального фонду.

З метою збереження та правильного обліку запасів необхідно забезпечити належну організацію складського обліку запасів. Збереження запасів повинно здійснюватися в спеціально пристосованих для цього приміщеннях. Відповідальність за приймання, зберігання та відпуск матеріальних цінностей покладається на матеріально відповідальних осіб. З ними укладається письмовий договір про повну індивідуальну матеріальну відповідальність на підставі однойменного типового договору.

Для аналітичного обліку запасів бухгалтерією установи та матеріально відповідальними особами застосовують: книги кількісно-сумового обліку № 3-6, книги кількісно-сумового обліку № 3-6а, картки кількісно-сумового обліку № 3-7, книги обліку тварин № 3-8. книги складського обліку запасів № 3-9, журнали реєстрації розбитого посуду № 3-10. Для реєстрації карток кількісно-сумового обліку використовуються описи карток із обліку запасів № 3-14.

Книги або карти кількісно-сумового обліку застосовуються для аналітичного обліку запасів, у тому числі матеріалів у дорозі, та ведуться за видами, кількістю та вартістю запасів.

У бухгалтерії облік запасів ведеться у кількісному і вартісному вимірах за найменуваннями, сортами запасів та в розрізі матеріально відповідальних осіб в оборотних відомостях. Записи в оборотні відомості здійснюються на підставі даних накопичувальних відомостей з надходження та витрачання продуктів харчування. В оборотних відомостях щомісячно підраховуються і визначаються залишки на початок місяця.

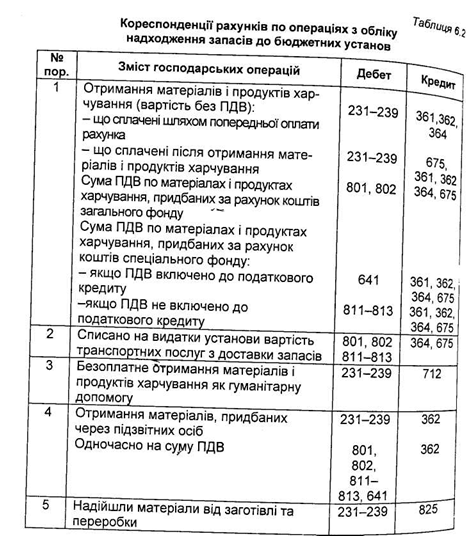

Бухгалтерія постійно здійснює контроль за надходженням, збереженням і витрачанням запасів та систематично проводить звірку даних бухгалтерського обліку з даними матеріально відповідальних осіб за місцем зберігання (знаходження) запасів. Для цього матеріально відповідальні особи кожного місяця подають у бухгалтерію установи прибуткові та видаткові документи з реєстром надання документів, що складається у двох примірниках. Один із яких після ретельної перевірки правильності оформлення первинних документів повертається матеріально відповідальній особі, а другий - залишається в бухгалтерії. Бухгалтерські записи з обліку операцій щодо надходження запасів до бюджетних установ наведено в таблиці 6.2. Облік операцій з надходження продуктів харчування ведеться в меморіальному ордері №11 зведення накопичувальних відомостей про надходження продуктів харчування, типова форма № 398 (бюджет).

Записи в зведення накопичувальних відомостей здійснюються за результатами місяця на підставі накопичувальних відомостей про надходження продуктів харчування в розрізі матеріально відповідальних осіб, окремо за кожним постачальником. Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідної кореспонденції рахунків переноситься в книгу «Журнал-головна»

Основними документами щодо надходження запасів в установу є належним чином оформлені первинні документи постачальника. У цих документах фіксуються такі відомості: від кого надійшли матеріали або продукти харчування, найменування, сорт, кількість вага, ціна, сума, дата надходження на склад та підпис матеріально відповідальної особи, яка одержала матеріальні цінності. Якщо під час приймання матеріалів на склад не виявлено розбіжностей між їх фактичною наявністю і документальною кількістю, запаси можуть бути оприбутковані без виписування додаткових документів. Надходження запасів оформлюється розпискою матеріально відповідальної особи на супровідних документах постачальника (рахунку, акті, накладній тощо). У разі централізованої доставки матеріальних цінностей їх приймання підтверджується не тільки розпискою матеріально відповідальної особи в супровідному документі постачальника, а й штампом бюджетної установи. Якщо ж виявлено розбіжності між даними первинних документів і фактичною наявністю запасів, то спеціальні комісії, створені за наказом керівника бюджетної установи, складають акт типової форми № 3-1. Акт у двох примірниках складається комісією з обов'язковою участю завідуючого складом та представника від постачальника (сторонньої організації). Один примірник акта використовується для обліку прийнятих матеріальних цінностей, другий - для направлення претензійного листа постачальникові.

Для одержання запасів як благодійної допомоги наказом керівника установи створюється спеціальна комісія, до складу якої обов'язково повинні входити працівник бухгалтерії та представник організації вищого рівня. На прийняті матеріальні цінності складається а . в якому вказуються назва, кількість і вартість отриманих запасів ринковими вільними цінами на їх аналогічні види.

Слід зауважити, що облік запасів, отриманих за рахунок коштів спеціального фонду та як гуманітарної допомоги, ведеться в загальному порядку, однак відокремлено від запасів, придбаних за рахунок коштів загального фонду.

З метою збереження та правильного обліку запасів необхідно забезпечити належну організацію складського обліку запасів. Збереження запасів повинно здійснюватися в спеціально пристосованих для цього приміщеннях. Відповідальність за приймання, зберігання та відпуск матеріальних цінностей покладається на матеріально відповідальних осіб. З ними укладається письмовий договір про повну індивідуальну матеріальну відповідальність на підставі однойменного типового договору.

Для аналітичного обліку запасів бухгалтерією установи та матеріально відповідальними особами застосовують: книги кількісно-сумового обліку № 3-6, книги кількісно-сумового обліку № 3-6а, картки кількісно-сумового обліку № 3-7, книги обліку тварин № 3-8. книги складського обліку запасів № 3-9, журнали реєстрації розбитого посуду № 3-10. Для реєстрації карток кількісно-сумового обліку використовуються описи карток із обліку запасів № 3-14.

Книги або карти кількісно-сумового обліку застосовуються для аналітичного обліку запасів, у тому числі матеріалів у дорозі, та ведуться за видами, кількістю та вартістю запасів.

У бухгалтерії облік запасів ведеться у кількісному і вартісному вимірах за найменуваннями, сортами запасів та в розрізі матеріально відповідальних осіб в оборотних відомостях. Записи в оборотні відомості здійснюються на підставі даних накопичувальних відомостей з надходження та витрачання продуктів харчування. В оборотних відомостях щомісячно підраховуються і визначаються залишки на початок місяця.

Бухгалтерія постійно здійснює контроль за надходженням, збереженням і витрачанням запасів та систематично проводить звірку даних бухгалтерського обліку з даними матеріально відповідальних осіб за місцем зберігання (знаходження) запасів. Для цього матеріально відповідальні особи кожного місяця подають у бухгалтерію установи прибуткові та видаткові документи з реєстром надання документів, що складається у двох примірниках. Один із яких після ретельної перевірки правильності оформлення первинних документів повертається матеріально відповідальній особі, а другий - залишається в бухгалтерії. Бухгалтерські записи з обліку операцій щодо надходження запасів до бюджетних установ наведено в таблиці 6.2. Облік операцій з надходження продуктів харчування ведеться в меморіальному ордері №11 зведення накопичувальних відомостей про надходження продуктів харчування, типова форма № 398 (бюджет).

Записи в зведення накопичувальних відомостей здійснюються за результатами місяця на підставі накопичувальних відомостей про надходження продуктів харчування в розрізі матеріально відповідальних осіб, окремо за кожним постачальником. Позиція «Сума оборотів за меморіальним ордером» у вигляді відповідної кореспонденції рахунків переноситься в книгу «Журнал-головна»