Свірко С.В. (ру) Бухгалтерський облік у бюджетних організаціях (2000)

1.2. Первичные такта истории счетоводства в государственных учреждениях и учреждениях Украина: от истоков до XX в.

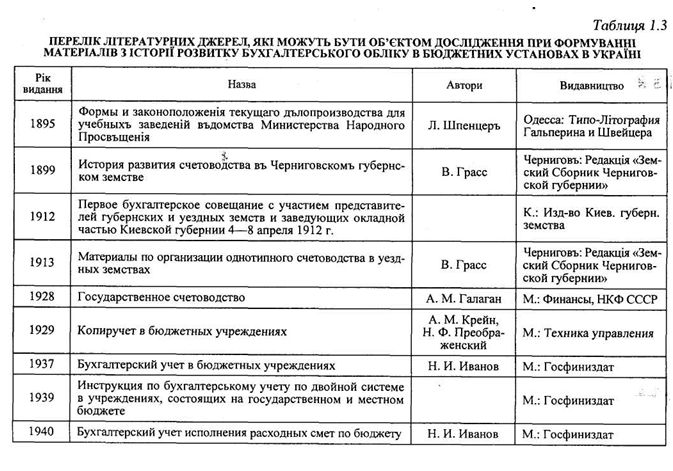

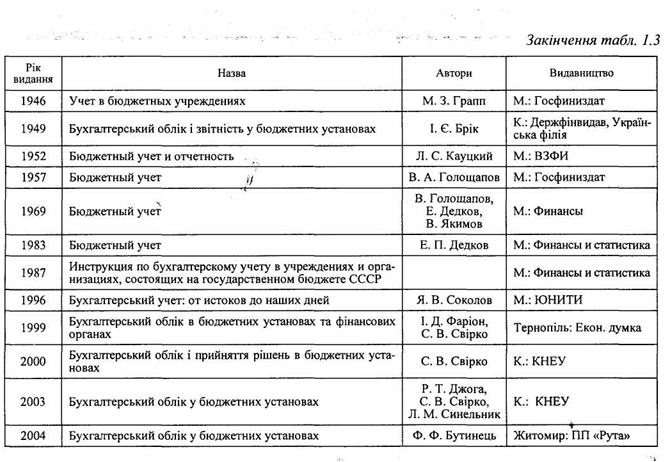

Многолетняя история развития бухгалтерского учета в бюджетных учреждениях более известна современным исследователям своим последним возрастным тактом - XX вв. Объясняется это тем, что основным утечкой информации являются литературные источники, а среди них количество источников, отражающих данные последнего исторического этапа, значительно преобладает количество отражающих информацию о предыдущих хронологических этапов. С обработанных автором литературных источников, входящих в библиотечных фондов Национальной библиотеки Украины им. В. И. Вернадского и Национальной парламентской библиотеки Украины, только четыре содержат информацию о учетной методики, которая применялась в бюджетных учреждениях в XIX в., а остальные - Касаются описания методики бухгалтерского учета в бюджетных учреждениях XX и XXI в. (Табл. 1.3).

Впрочем незначительную информацию относительно отдельных аспектов учета и его организации в хозяйственных образованиях, которые полностью или частично содержались за счет средств государства, мы можем найти. Однако само понятие «учреждения» не является корректным относительно данных субъектов, но их функциональное назначение близкое по смыслу настоящего понимания учреждений бюджетного сектора.

Обращаясь к историческому наследию прошлого Украины относительно исследуемого вопрос, следует отметить, что здесь важным и даже ключевым моментом должно быть точка отсчета образования украинского государства. Первое крупное объединение украинских племен было осуществлено под руководством дулибского князя в VI в. Это объединение оказалось настолько политически сильным, что память о нем сохранялась еще много столетий, и араб Аль-Масуди смог составить достаточно подробное описание его существование только в X в., а известный русский историк В. О. Ключевский (1841-1911) отмечал, что «... история (Руси) началась ... в VI в. на самом краю, в южно-западной части нашей земли, на северно-восточньих склонах и предгорьям Карпат ». Выдающийся украинский историк и политический деятель М. С. Грушевский начало государственной жизни Украины датирует VII-VIII вв., когда в торговых городах появляются военные предводители - князья, и возглавляли военные дружины. Ведущим центром восточнославянской государственности становится Среднее Поднепровье, а главным политическим центром - Киив2. И все же, современной украинской исторической мыслью отмечается, что первым государственным формированием на территории нынешней Украины следует считать Киевскую Русь (X-XIV вв.). Базисным государственным образованием Киевской Руси стала Киевская держава, основанная Аскольдом и Диром, и Новгородское княжество, из которого и начинает свой триумфальный поход князь Олег - первый из князей Киевской Руси. Летопись свидетельствует, что в 882 г. князь Олег собрал большое войско, в состав которого входили варяги, Словин и кривичи, а также представители народов чудь и мерю, и отправился походом на юг в Киев, захватив на Днепровской пути два крупнейших города - Смоленск и Любеч и овладев престол Киева. За время своего княжения (879-912 гг) он проявил себя как сильная личность, мудрый, дальновидный хозяин, отважный рыцарь-викинг. Олег расширил свои владения путем как политических, так и прямых военных действий, с одной стороны - до среднего Днепра, а с другой - к Балтийскому морю и Новгорода, объединив под одной властью не только полян, древлян и северян, а и новгородских словен, кривичей, радимичей, хорватов, уличей и неславянские племена чудь и мерю. Безусловно, для безопасности как небольшого, так и значительного по территории государственного образования нужны органы защиты, какими и были в то время военные дружины. Последние содержались за счет захваченных во время военных походов материальных ценностей, а также дани, которая платилась населением до государственной казны. Поскольку первоначально дань выплачивалась обычными продуктами сельского хозяйства и промыслов - мехом, кожей, медом, хлебом, скотом, воском, то и выплаты из казны осуществлялись соответствующими имущественными предметами. А отсюда и измеритель, который использовался в учете, который велся в рамках великокняжеского двора, должен быть натуральным.

Заметим, что в рамках учета великокняжеского двора Киевской Руси - прообраза нынешней системы бюджетного учета Украины, мы не найдем разделения на составляющие, частности учета собственно государственной казны и учета деятельности военных дружин, поскольку объективных оснований для до этого не было. Главным распорядителем при княжеском дворе, в функции которого входило и заведование княжеским сокровищем, был Дворский, или дворецкий, который, по сути, и выполнял основные соответствующие учетные процедуры. Прообразом нынешнего кладовщика были стольники и ключники, на которых возлагались функции по сохранению материальных ценностей. Учетные записи делались на пергаменте, изготовленном из шкур животных. С дальнейшим развитием собственной денежной системы, а именно введением в обращение в качестве денег металлических монет из серебра - серебряной гривны, ногате, кунов, резаные, виверици (1 гривна = 20 ногате = 25 кунов = 50 резаная), а затем, во времена правления князя Владимира Великого, из золота и серебра - «золотников» и «сребреников»-склад учетных измерителей дополняется денежным.

За время правления князей Игоря и Ольги, князя Владимира Великого, князя Ярослава Мудрого, Владимира Мономаха структура расходов государственной казны заметно не меняется, а подавляющее большинство их приходится на расходы на княжеский двор и на содержание жены. С введением христианства на Руси развивается обязательная церковная десятина согласно «Уставу Владимира» (одна десятая часть доходов населения), которая использовалась исключительно по целевому назначению: так, с 988 г. до 996 г. на эти средства было осуществлено строительство первой каменной церкви Киевской Руси - церкви Пресвятой Богородицы, в народе называли Десятинной.

Монголо-татарское нашествие, охватила Киевскую Русь в X-XII вв., Привела к значительного снижения доли расходов на содержание княжеского двора и дружины через необходимость введения другой статьи расходов - уплаты дани Золотой Орде. Пребывание украинских земель под электоратом Галицко-Волынского княжества существенно не изменило системы финансов, сложившейся во времена Киевской Руси.

Этап настоящего развития учетных национальных традиций начинается с эпохи Запорожской Сечи, которую следует считать феноменом новой украинской государственности. ее экономическому признаку смешанный тип экономики общевойскового имущества, где финансово-хозяйственная старшина в составе шафарь (казначея мочевого сокровища), кантаржея (наблюдающего за весом и мерами) и довбиша выполняла первичные учетные функции, а именно: ведение учета доходов, расходов, имущества, а также кассовых операций, которые фиксировались в специальных книгах чернилами с помощью гусиного пера3. Заметим, что новое государственное украинской образования не ставило целью формирование совершенно новой системы финансового обеспечения страны, оно ее развило на основании полученного опыта киевской, литовской и польской суток. Расходы запорожской казны среди других включали денежное, пищевое и боевое содержание запорожских казаков, а также содержание духовенства и войсковой старшины. Несмотря на отсутствие фактического материала, можно предположить, что методика ведения учета в Запорожской Сечи находилась под влиянием уже сложившейся учетной системы монастырских хозяйств, объектами учета которой были касса, доходы, расходы а также дебиторская и кредиторская задолженность.

Во времена Гетманщины политическое устройство казацкого государства приобретает дальнейшего развития, что отражается определенным образом и на ее финансовой системе. Так, с введением на Сечи гетманской должности, на которую был избран Петр Конашевич-Сагайдачный (1616), финансовая сфера становится прерогативой гетмана, при этом интересным

является то, что принцип автономности полностью игнорируется при построении учетной системы, в частности имущество и финансовые средства гетмана не отделяются от финансово-имущественных ресурсов государства. С 1654 г. функции контроля за финансовой системой казацкого государства переходит к функциональным обязанностям нововведенной должности гетманского казначея (должность введена вместо должности шафарь), которая дальнейшем становится одним из главных должностей в гетманской администрации.

Состав расходов казацкого государства также претерпевает изменения, в частности в их структуре есть расходы на содержание послов, на содержание гетмана, плата высшей военной старшине и администрации, на содержание войска, благотворительные взносы в церковь, государственное строительство.

С момента подписания Переяславского соглашения начинается процесс постепенного сращивания финансовых систем Украины и России, который проявляется в попытке Ивана Брюховецкого выделить гетманские доходы и расходы по финансовой системы казацкого государства, с делегированием прав на них Московскому царю. В связи с дальнейшим развитием политических событий, которые развивались между Украиной и Россией в последующие века, научный интерес вызывает вопрос учета в Московском царстве тех времен. Заметим, что указанный период учетно-финансовой истории России отражен в соответствующих литературных источниках. Они свидетельствуют о наличие как общих, так и городских смет, которые складывались в произвольной форме, но в виде отчета за прошлый рик4. Основу учета составляли «дозорные» книги, которые, по сути, представляли собой инвентаризационные описи. В начале каждого года или в конце его в каждом приказе открывалась самостоятельная отдельная окладная книга на соответствующую отрасль.

Записи в книгах осуществлялись на основании «оправдательных документов», при этом для осуществления расходных операций нужно было иметь резолюцию диакона, в которой обязательно указывалась сумма, которая подлежала выдачи. Учетные данные вносились в книгах в разрезе следующих реквизитов: дата, текст, который обычно включал , поставщике или контрагента, количество и качество полученных предметов, стоимость единицы предмета, общая сумма покупки; характеристика купленного предмета, например, его назначение, дата осуществления закупки, сведения о лице, которое осуществляло закупку, сведения о лице, составляла расходный смета; расписка о получении средств; отметка об использовании приобретенных предметов.

Отграничение государственного сокровища от денежно-имущественных ценностей гетмана окончательно закрепляют так называемые Пакты и Конституция прав и вольностей Войска Запорожского (Pacta еt Consti-. Tutiones legum libertatuque Exercitus Zaporoviensis), которая была принята под Бендерами 16 апреля 1710 через десять дней после выборов гетманом Пилипа Орлика2. Заключенные между гетманом, с одной стороны, и кошевым атаманом и генеральной старшиной, с другой стороны, «договор и постановление »3 предусматривали определение военной казны как государственного сокровища и финансов в гетманской державе, руководство которыми осуществлял генеральный казначей. Впрочем реализация принятых решений усложнялось фактическим опустошением казацкой казны войска в результате изменений в финансовой системе казацкого войска, которые были осуществлены Иваном Мазепой-Колединский, а именно: проведение объединения государственного сокровища и своих частных поступлений. Последние прямо привели к невозможности после смерти гетмана (1709 г.) идентифицировать в составе казацкой казны его личную часть, а имущественные претензии на наследование, выдвинутые со стороны сына сестры покойного гетмана Андрея Войноровського, были удовлетворены в его пользу постановлением специальной комиссии, предназначенной Карлом XII. Кроме того, поскольку выборы Пилипа Орлика были осуществлены в эмиграции, а в пределах Московского царства, под протекцией которого находилась Украина, фактическим политическим наследником Ивана Мазепы-Колединского стал в 1708 г. Иван Скоропадский, Пакты и Конституция прав и вольностей Войска Запорожского действовали ограничено, определяя только политико-экономическую жизнь той части запорожского войска, стала под знамена Пилипа Орлика, который осуществлял большинство расходов на содержание войска из собственных доходов.

Тяжелым бременем для казацкой казны Ивана Скоропадского стали расходы на содержание русского войска, которые до того были незначительны. Усиление контроля над деятельностью казачьего войска в целом и гетмана частности проявилось в создании Москвой Малороссийской коллегии в составе шести московских начальников на главе с президентом-бригадиром Вельяминовым, в функции которой входили прием жалоб на украинские суды от населения, надзор за действиями старшин, а также полный контроль за финансами1. По сути, данное образование сыграло зловещую роль в смерти гетмана Ивана Скоропадского, который тяжело переживал жесткую экспансию Московского царства и понимал, что новосозданный орган управления полностью лишает самостоятельности казацкое государство и его как ее предводителя. Его преемники Петр Полуботок и Даниил Апостол, пытаясь вернуть былые политические и финансовые свободы войска Запорожского, обращаются последовательно в Сенат и Московских царей о восстановлении этих свобод и с протестами против действий Малороссийской коллегии, получая некоторые уступки. Но в целом ситуация ухудшается и наконец решения принимаются не в пользу истцов. Кроме того, в функции Малороссийской коллегии добавляется функция управления финансами украинского государства.

Западные земли, в состав которых входят Галичина, Буковина, Закарпатье, между тем находятся под властью Польши, впоследствии Австрийской, а затем Австро-Венгерской империи. Этот раздел лишил Украину не только политической, но и финансово-экономической самостоятельности и определил субъектов влияния на формирование учетной теории и практики украинского бухгалтерского учета в течение нескольких веков. Определяющими факторами здесь были учетная система Российской империи и учетные системы названных выше стран в указанной последовательности политического наследования.

Заметим, что учетная экспансия имела не только методологический характер, а организационный. Так, например, при ведении учетных книг в Галичине в 1543 преобладала в использовании древнерусский, а также латинский язык, а после 1543 г. твердо укореняется польский до момента разделения Польши в 1772 г., после чего делопроизводство ведется на немецком языке.

Важным моментом, повлиявшим на формирование состава «бюджетного сектора», а следовательно, и на дальнейшее развитие теории и практики бухгалтерского учета субъектов хозяйства, которые стали прообразом нынешних бюджетных учреждений, было принятия и распространения христианства на территории Европы в целом, и в частности восточной ее чистина. Безусловно, последнее событие имело большое значение в формировании морально-этических принципов построения экономических систем мира, постулируются христианской церковью и которые заключаются в том, что экономика должна быть не только эффективной, но и справедливой. Духовные явления милосердия и благотворительности, мотивационные аспекты которых позже великий русский философ Н. А. Бердяев выразил во фразе «Хлеб для меня - это материальная забота, а хлеб для моего ближнего - забота духовная », становятся нормой личной жизни народа Киевской Руси.

Сочувственное отношение людей друг к другу, по мнению ученых, было присуще давним восточнославянским племенам. На определенном периоде развития государственности на территории Руси-Украины, последние постулаты приобретают общественное значение в форме активного проектирования их на социально-экономическую жизнь славянских стран. Так, во времена правления русского царя Иоанна Грозного в постановлении Стоглавого Собора 1551 г. находим запись: «... попечению о бедных признается делом общества, которое доставляет средства на него », который, по сути, данной фразой признает и закрепляет законодательно на общественно-государственном уровне нравственные христианские ценности. Руководствуясь принципом «... не хлебом одним будет жить человек, но всяким словом Божьим »(Ев. от Луки гл. 4 ст. I), а также отдавая надлежащее образовании как движителю общественного прогресса, государство расширяет сферу своих расходов в пользу финансового обеспечения учреждений образования: во время пребывания на престоле царства Русского (1672-1721 гг), а затем и Российской империи (1721-1725 гг) царя-императора Петра среди расходов на органы, которые традиционно финансировались из государственной казны, видим не только расходы на содержание войска и флота, царского двора, посольств и ведомств, а также расходы на содержание учебных заведений.

Реформаторские действия Петра нашли свое отражение и в сфере учета. Так, в 1719 в правительственной газете «Ведомости о военных и Иных делах» появляется слово «Бухгалтер». Отдавая должное учета и контроля, царь издает государственные акты, содержат

нормативные материалы по организации бухгалтерского учета государственного хозяйства. В частности, первый из таких документов относится к 1714 г., и в нем отмечается, что записи должны производиться своевременно, приходно-расходные книги должны вестись ежедневно, ответственность подчиненных лиц должна быть четко определена. Поздними нормативными актами (1722 г.) в употребление вводятся термины «дебет» и «кредит». Особенно значительные шаги были предприняты по совершенствованию учета материальных ценностей военных ведомств. Заметим также, что в результате реформ, введенных Петром I, было существенно развиты систему государственного управления с усилением его специализации, следствием чего стало появление таких органов управления, как: Коллегия иностранных дел, Военная коллегия, Адмиралтейств-коллегия, Мануфактур-коллегия, Бергколегия, Коммерц-коллегия, а также Камер-коллегия и Штатс-контор-коллегия. Интересно, что пополнением казны и распоряжению государственными средствами занимались различные органы управления - Камер-коллегия и Штатс-контор-коллегия (позже Казенные палаты), которые в результате реформы 1802 г. было объединено в министерство финансов России.

1821 ознаменовался созданием Департамента государственного казначейства России, основными задачами которого стали контроль за поступлениями и расходами всех казначейств и осуществления главного счетоводства всех доходов и расходов государства. С момента превращения этого органа исполнительной власти в Главное казначейство России в 1822 г. состав его функций значительно изменился, теперь казначейство обеспечивало: прием, хранение и выдачу денежных средств для осуществления расходов по всем направлениям государственного управления; оплату расходов императорского двора и министерств, выплату пенсий и финансовой помощи жителям столицы. Одновременно в 1822 г. на уровне местных органов власти, для осуществления аналогичных функций в соответствующем управленческом масштабе, были образованы уездные и губернские казначейства.

Учетчики западноукраинских земель, как отмечалось, в учетной практике государственного сектора становятся последователями счетных школ Польши, а затем - Австро-Венгрии. Для выполнения соответствующих функций по ведению учета денежных операций казначейства о поступлении и расходовании одноименных средств на западноукраинских землях образуются финансовые и счетные управления, подчиняются Надворной Счетной палате. В 1793 г. Надворная счетная палата и ее местные представительные органы ликвидируются, а взамен образуется Государственная бухгалтерия с соответствующими учреждениями на уровне провинций, в частности Галицкая государственная бухгалтерия. Одновременно государство начинает заниматься вопросами организации учета как государственного, так и частного секторов: обнародуется и распространяется среди окружных управлений разработана на государственном уровне инструкция по целью разъяснить и закрепить знания по делопроизводству, стандартизировать ведение книг регистрации любых хозяйств на немецком языке.

Итак, на рубеж середины XIX в. бухгалтерский учет в органах и учреждениях Украина, финансово обеспечивались со стороны государства за счет средств государственной казны, вышел, имея достаточно четкую регламентированную систему благоустройства со стороны государства, представляя собой неотъемлемое целое с государственным счетоводства казны государства, а следовательно, и совершенствуясь в соответствии с развитием последнего.

Середина XIX в. была ознаменована важными политическими и экономическими событиями как для восточной, так и западной части Украины. В 1948 г. в Австрии под давлением волны революционного крестьянского движения в Галичине, Буковине и Закарпатье принимается закон, который отменяет барщину и крепостные повинности крестьян. Через 13 лет в 1961 г. другая частей Украины, находившейся под протекторатом России, стала свидетелем другого исторического события - освобождение крестьян восточной Украине от страшного бремени крипацтва4. Эти события имели прямое экономическое обоснование, поскольку труд крепостных крестьян значительно уступала уровню производительности труда свободных аналогичных слоев населения.

Продолжением значительных экономических преобразований стало реформирование финансово-денежных систем указанных стран. Так, в 1862 г. на территории Российской империи была проведена бюджетно-финансовая реформа, основные направления которой определили «Правила о составлении, рассмотрении, утверждении и использования росписи и финансовых смет министерств и главных управлений », согласно которых изменялась в целом схема бюджетного процесса. В частности, в части управления доходной и расходной частями бюджета было предусмотрено включение в Государственной росписи всех доходов и расходов (за исключением специально определенных), четкое разделение доходов и расходов на параграфы и на статьи, а также исключительно целевое использование в соответствии с утвержденными сметами ассигнованных средств без определения источников доходов, предназначенных для их покрытия; в части прав и обязанностей министерств и главных управлений, эти органы не должны были иметь доходные источники в собственном распоряжении, не имели права на собственное усмотрение изменить сметное назначение кредитов, не могли накапливать неиспользованные остатки ассигнованных сумм; в части организации процесса отчетности о выполнении Государственной росписи было предусмотрено единые формы отчетности; в части обеспечение открытости информации о Государственном росписи предполагалось его обнародования после утверждения императором.

Продолжением перечисленных преобразований стало принятие Комиссией для разработки сметных, кассовых и ревизионных правил «Правил о порядке поступления государственных доходов и перевод государственных расходов », которыми внедрялся принцип единства кассы, по которому все государственные доходы должны быть собраны в казначейских учреждениях, а расходы - осуществляться этими учреждениями.

Заметим, что период с 1861 до 1917 г. ознаменовался в социальной жизни Российской империи расцветом благотворительных организаций как государственного, так и негосударственной формы собственности, расширением сфер их деятельности, а также активным привлечением широких слоев населения к сфере социально-гражданской активности. В частности, в литературных источниках мы находим информацию, что в ведении губернских управ находятся губернские больницы, фельдшерские школы, мастерские для работы душевнобольных, сиротские приюты, богодильни4. Напомним, что первоначально финансовое обеспечение учреждений, на осуществление деятельности которых выделялись средства государства, происходило через приказы Общественного призрения, Казенной палаты и через другие органы управления. Как продолжение начатых изменений финансовой системы Российской империи в 1865 г. происходит передача дел и капиталов губернским земствам, которые в дальнейшем и осуществляют финансовое обеспечение вышеназванных учреждений. Известно, что передача капиталов осуществлялось в разрезе классификационных разрядов соответствующих учреждений, а именно: 1-й разряд - собственный капитал учреждений общественного призрения, 2-й разряд - средства на содержание воспитанников в учебных заведениях, 3-й разряд - апелляционные средства или средства, поступают в известных, определенных в соответствии с законодательством, случаях в собственность благотворительных учреждений; 6-й разряд - переводные средства. Следует отметить, что при передаче дел были выявлены значительные нарушения по ведению счетоводства в Приказе Общественного призрения, учреждения которого часто не могли документально идентифицировать капиталы, поэтому губернские управы вынуждены были принимать капиталы общей суммой, совершая одну запись в приходно-расходной книге. В процессе обработки информации и классификации капиталов земские управы расширяют группы разрядов, в частности к существующим добавляется 5-й разряд - основные капиталы, а также продовольственный, страховой и окладной, на которые заводятся отдельные приходно-расходные книги, есть касови2. К ведению рекомендуются не только указанные учетные регистры, а приходные и расходные журналы.

Интересны сведения относительно уровня централизации и гласности государственного учета в его составляющих, которые уже начинают очерчиваться. Так, литературные источники свидетельствуют: «... в 1875 г. Управа внесла в собрание доклад о новом порядке счетоводства. ... Прежде всего доклад указывает порядок ведения счетоводства по Губернского сбора, связанного с окладные книги и письмами, что, главным образом, и относилось к уездных управ и, пожалуй, должно было пройти через санкцию уездных собраний; что же касается другой части доклада, то она касается внутреннего счетоводства управы, которое никоим образом не могло служит предметом обсуждения тех собраний ».

Дальнейшее развитие учетной практики и теории в области государственного счетоводства привел уже через несколько десятилетий до достаточно четкой системы учета в учреждениях, находившихся на финансовом иждивении у государства. В частности, учебные заведения в 1895 получили прекрасное издание по ведению делопроизводства в целом и в частности его денежной части, в котором дается подробное описание методики ведения учета в этих учреждениях в соответствии с установленными правилами и нормами Министерства народного образования. Согласно этому документу, финансовая деятельность любого учебного учреждения должна начинаться с заказа бланков ассигнований - документ четко определенной формы, на основании которого учреждения, осуществляющие кассовое исполнение бюджета, выдают средства на расходы, предусмотренные последним. По сути, данная процедура соответствует отдельным техническим элементам процесса планирования финансово-хозяйственной деятельности бюджетных учреждений сегодня, что позволяет утверждать о существовании логической последовательности связи процессов планирования и учета в данном секторе уже более 100 лет.

Бланки ассигнований заказывались канцеляриями попечителей учебных округов, директорами училищ, директорами народных училищ, начальниками учебных дирекций на следующий год на основании расчета, который передавался с деньгами за бланки через систему экспедиций в Санкт-Петербург к главному казначейства. Экспедиции должны были обеспечивать доставку бланков до места назначения и соответствующее доставки ассигнований до адресатов заказов ». При этом, несмотря на строгие требования к хранению бланков ассигнований в учреждениях (Личная материальная ответственность определенного начальником учреждения работника, в функции которого и входило ведение учета этих бланков в разрезе их видов - простые, оборотные, авансовые - в памятном реестре бланков ассигнований), обратное передачи осуществлялось пересылкой по почте.

В распорядительных управлениях для ведения учета хозяйственной деятельности открывались Журнал Главная книга, вспомогательные или расчетные книги на астрономический год - с 1 января до 31 декабря. К Журнала вносились в соответствующем порядке операции по поступлению и использованию сумм денежных средств, в частности

указывались следующие реквизиты: порядковый номер записи, дата (при этом во время записи полученных от казначейства квитанций или талонов от квитанций об принятие наличных средств проставлялась дата совершения операции в казначействе, а не в распорядительном управлении) предмет поступления или использования (название операции) сметный период; часть, счет и статья согласно Главной книги и сумма поступления или использования; подпись. Заметим, что, поскольку в отношении деятельности учреждений, которые содержались на средства государственной казны, сохранялся бюджетный принцип единства кассы, подавляющее большинство денежных операций осуществляли казначейские учреждения непосредственно, а именно: прием средств в пользу указанных государственных учреждений и проведения непосредственных выплат; учреждения, в свою очередь, осуществляли выплаты заработной платы чиновникам, выдачу авансов на хозяйственные нужды и расчет по приобретенные товары через систему ассигнований.

После совершения записей в Журнале, соответствующие суммы подлежащих отражению в Главной книге, которая состояла из четырех частей:

Часть 1-я - сметные расходы,

Часть 2-я - сметные доходы,

Часть 3-я - специальные средства,

Часть 4-я - партикулярные суммы и залога.

Часть сметных назначений распределялась на такое количество счетов, сколько статей содержал смету, по которому в соответствии с годовыми кассовых росписей и предназначались управлению кредиты. Так, по пункту 8 определялись статья 1 «Содержание личного состава» и статья 2 «На канцелярские расходы, содержание счетоводов, курьеров и рассыльных ». В части сметных расходов фиксировались как суммы назначений кредитов, так и суммы, на которые были выданы ассигнования, при этом на основе возвращенных от казначейства талонов ассигнования осуществлялась фиксация фактически выплаченных через казначейство сумм и таких, что остались выплаченными.

Часть сметных доходов распределялась согласно статьям доходного сметы; основанием для записей в ней были годовые и дополнительные к ним кассовые росписи.

Записи в другую часть осуществлялись по двум основным направлениям движения средств по поступлением - «назначен» и «поступило» - в разрезе следующих реквизитов соответственно: порядковый номер записи, дата и сумма; исключен из назначения; ожидается позже; порядковый номер; статья журнала, дата и номер квитанции или талона казначейства, отдельно каждый раз; всего; остается до поступления; счета и статье вспомогательных книгах.

Часть третья предназначалась для отображения информации о специальных средств учреждений и велась в разрезе их видов, при этом поскольку расходы по этим средствам не должны были превышать сумму денежных средств, находившихся в казначейской учреждении для покрытия указанных расходов, все счета должны вестись против счетов доходов для предотвращения возникновения возможных перерасходов специальных средств.

Часть четвертая содержала информацию об осуществлении партикулярных операций, или операций, которые не являются необходимыми для проведения основной хозяйственной деятельности учреждений. Так, в экземпляре заполнения Главной книги в части четвертой мы находим среди назначение средств, поступивших в пользу учебного заведения, следующие: «удержано по ассигновке управлення в пользу купца NN 5 лет, в пользу портного NN 10 г. »,« получено от Уездного суда в пользу купца NN по квитанции казначейства 42 г. », среди выписанных расходов соответственно - выдача средств адресатам. Содержание указанных операций свидетельствует о том, что эти средства были прототипом средств, которые в дальнейшем в финансово-экономическом быте бюджетных учреждений приобрели значение сумм по поручениям и депозитных сумм.

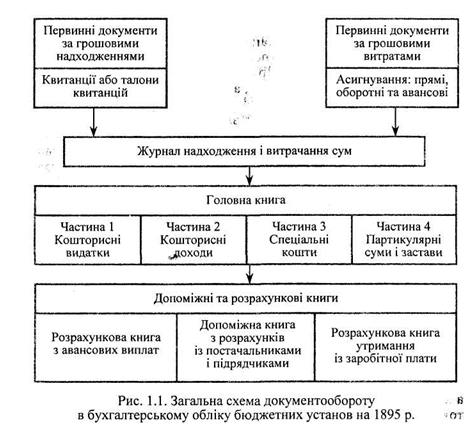

После совершения записей в Главной книге соответствующие записи в тот же или в следующий день надо было осуществить в вспомогательных или в расчетных книгах, имели свободную форму. Они велись для фиксации расчетов со всеми лицами, с которыми управление осуществляло денежные операции. Для учета материальных ценностей, который, кстати, осуществляли хозяйственные части заведений и учреждений, использовались материальные книги, которые имели форму инвентарных описей и велись в разрезе следующих реквизитов: дата поступления Кстати, ее название и количество, цена единицы и общая сумма, дата приобретения, основание для его осуществления и источник приобретения, сведения о ремонте вещей и выбытия в разрезе денежных характеристик. Ниже приведена схема документооборота в бухгалтерском учете (Рис. 1.1).

Дополнительная информация по методике учета исполнения сметы до 1917 г. достаточно ограничена, однако мы находим отдельные разрозненные свидетельства по регулированию и общего порядка ведения. Так, главными распорядительный документ по ведению государственно-коммунального счетоводства были циркулярные распоряжения ведомства государственного контроля, которые имели рекомендательный характер. Единой законодательной базы вообще не было. Государственные органы и учреждения осуществляли процесс счетоводства по простой системой регистрации операций. Интересно, что в учете продолжают фиксироваться только финансовые операции, т.е. такие, которые связаны с получением доходов или осуществлением расходов. Постепенное, достаточно медленное введение двойной системы регистрации в учете сметных хозяйств, которые содержались за счет государственного бюджета, не изменило избирательности в ее фиксации, поскольку указанная методика соответствовала ведущей в то время в системе государственно-коммунального счетоводства сметной форме. Остановимся на ее сжатой характеристике.

Для данной формы характерно полное идентичность частей сметы по доходам и расходами и счетов, поскольку на их основании в Главной книге учреждения по каждой из ее частей открывался счет с аналогичным названием. Есть направления сметы доходов и расходов определяли порядок счетоводства. Исходя из информации, полученной в результате обработки литературных источников, в указанный период в учетной практике государственно-коммунального счетоводства систематизированного группировка счетов не было, не идет и о едином перечень частей доходов и расходов. Очевидно, смету состоял в более-менее произвольной форме, поэтому логичным является вывод об отсутствии фиксированных, постоянных названий счетов. Кроме названных счетов, дополнительно открывались счета «Смета», «Касса», «Результаты выполнения сметы» и «Остаток по смете». Отображение информации начиналось с фиксации на счетах частей сметы сметного предположение (показателей планируемых доходов и расходов), при этом дебет счетов доходов кореспондувався с кредитом счета «Смета», а кредит счетов расходов - с дебетом счета «Смета».

Регистрация текущих операций осуществлялась по указанным сметным счетам и счету «Касса» соответственно. В конце промежуточного итогового периода определялись результаты выполнения сметы с помощью регулирующих проводок по одноименным счетом и счетами частей сметы. Если результаты выполнения сметы были положительными, т.е. достигалась экономия, сумма сметного остатка заносилась на счет «Остаток по смете». Как видим, данная методика разнесение операций напоминает детализированное ведения самого сметы, отсюда и название указанной формы.

Политические изменения 1917 г., которые произошли на просторах бывшей Российской империи, привели не только к территориальному делению когда-то Великой, Малой и Белой Руси, но и к экономическому «землетрясения». Не обошла «сия чаша» и многострадальной Украины, которая за пять лет пережила Центральную Раду, Гетманата Павла Скоропадского, Директория, большевистское правительство 1919 г., деникинскую оккупации и реставрации советской власти. Очевидно, что в условиях политической анархии, военной экспансии, а отсюда и полного экономического упадка, гиперинфляции развитие учета было приостановлено. Более того, как считает известный авторитет в области бухгалтерского учета в целом и истории бухгалтерского учета в частности Я. В. Соколов, с 1917 по 1921 проходил, по сути, развал старой системы и форм бухгалтерского учета. Катастрофическое обесценивание денежной массы привело к отмене денежных налогов, а следовательно, страна перешла к натурализованных хозяйственных отношений. Деньги перестали быть универсальным измерителем. Учет исполнения смет превратился в учет выполнение «краткосрочных» смет, доходная часть которых содержала перечень показателей по конфискаций и контрибуций.

При относительного исчезновения денежной массы из экономического оборота как в Украине, так и в России, экономисты начинают вести поиск подходящего субститута, при этом предлагались для использования такие измерители:

1) трудовые (в основу указанного измерителя возлагали трудо-час, трудодень)

2) энергетические (основаны на затратах условной, базовой единицы энергии)

3) предмету (основаны на условных единицах, которые выражали величину воплощенного в предмете количества сырья и средств труда).

Впрочем, известному учетчика того времени А. Н. Галагану удалось отстоять денежный измеритель в бухгалтерском учете, и даже больше: 13 июля 1918 ЦИК РСФСР выдает разработаны и подготовлены им Основные положения по учету имущества, которым предлагалась денежная оценка всех видов имущества.

Обобщая, следует отметить, что за рассматриваемый период (середина XIX ст. - Начало XX вв.) Были осуществлены значительные шаги по совершенствованию существующей в этой практики ведения бухгалтерского учета как составляющей государственного рахивництва5. Во-первых, предоставление соответствующих прав и обязанностей по ведению учетных операций непосредственно субъектам хозяйствования дает

позволяет утверждать о постепенном выделении в системе государственного счетоводства соответствующей пидскладовои учета. Во-вторых, разнородность реестров, предлагались к применению, свидетельствует об одновременном усилении обоих уровней качественного содержания учетной информации - как аналитического, так и синтетического. В-третьих, расширение состава учетных регистров и увязка их в Главную книги стало исходным этапом в формировании полноценного итогового этапа учета - Составление отчетности.

Впрочем незначительную информацию относительно отдельных аспектов учета и его организации в хозяйственных образованиях, которые полностью или частично содержались за счет средств государства, мы можем найти. Однако само понятие «учреждения» не является корректным относительно данных субъектов, но их функциональное назначение близкое по смыслу настоящего понимания учреждений бюджетного сектора.

Обращаясь к историческому наследию прошлого Украины относительно исследуемого вопрос, следует отметить, что здесь важным и даже ключевым моментом должно быть точка отсчета образования украинского государства. Первое крупное объединение украинских племен было осуществлено под руководством дулибского князя в VI в. Это объединение оказалось настолько политически сильным, что память о нем сохранялась еще много столетий, и араб Аль-Масуди смог составить достаточно подробное описание его существование только в X в., а известный русский историк В. О. Ключевский (1841-1911) отмечал, что «... история (Руси) началась ... в VI в. на самом краю, в южно-западной части нашей земли, на северно-восточньих склонах и предгорьям Карпат ». Выдающийся украинский историк и политический деятель М. С. Грушевский начало государственной жизни Украины датирует VII-VIII вв., когда в торговых городах появляются военные предводители - князья, и возглавляли военные дружины. Ведущим центром восточнославянской государственности становится Среднее Поднепровье, а главным политическим центром - Киив2. И все же, современной украинской исторической мыслью отмечается, что первым государственным формированием на территории нынешней Украины следует считать Киевскую Русь (X-XIV вв.). Базисным государственным образованием Киевской Руси стала Киевская держава, основанная Аскольдом и Диром, и Новгородское княжество, из которого и начинает свой триумфальный поход князь Олег - первый из князей Киевской Руси. Летопись свидетельствует, что в 882 г. князь Олег собрал большое войско, в состав которого входили варяги, Словин и кривичи, а также представители народов чудь и мерю, и отправился походом на юг в Киев, захватив на Днепровской пути два крупнейших города - Смоленск и Любеч и овладев престол Киева. За время своего княжения (879-912 гг) он проявил себя как сильная личность, мудрый, дальновидный хозяин, отважный рыцарь-викинг. Олег расширил свои владения путем как политических, так и прямых военных действий, с одной стороны - до среднего Днепра, а с другой - к Балтийскому морю и Новгорода, объединив под одной властью не только полян, древлян и северян, а и новгородских словен, кривичей, радимичей, хорватов, уличей и неславянские племена чудь и мерю. Безусловно, для безопасности как небольшого, так и значительного по территории государственного образования нужны органы защиты, какими и были в то время военные дружины. Последние содержались за счет захваченных во время военных походов материальных ценностей, а также дани, которая платилась населением до государственной казны. Поскольку первоначально дань выплачивалась обычными продуктами сельского хозяйства и промыслов - мехом, кожей, медом, хлебом, скотом, воском, то и выплаты из казны осуществлялись соответствующими имущественными предметами. А отсюда и измеритель, который использовался в учете, который велся в рамках великокняжеского двора, должен быть натуральным.

Заметим, что в рамках учета великокняжеского двора Киевской Руси - прообраза нынешней системы бюджетного учета Украины, мы не найдем разделения на составляющие, частности учета собственно государственной казны и учета деятельности военных дружин, поскольку объективных оснований для до этого не было. Главным распорядителем при княжеском дворе, в функции которого входило и заведование княжеским сокровищем, был Дворский, или дворецкий, который, по сути, и выполнял основные соответствующие учетные процедуры. Прообразом нынешнего кладовщика были стольники и ключники, на которых возлагались функции по сохранению материальных ценностей. Учетные записи делались на пергаменте, изготовленном из шкур животных. С дальнейшим развитием собственной денежной системы, а именно введением в обращение в качестве денег металлических монет из серебра - серебряной гривны, ногате, кунов, резаные, виверици (1 гривна = 20 ногате = 25 кунов = 50 резаная), а затем, во времена правления князя Владимира Великого, из золота и серебра - «золотников» и «сребреников»-склад учетных измерителей дополняется денежным.

За время правления князей Игоря и Ольги, князя Владимира Великого, князя Ярослава Мудрого, Владимира Мономаха структура расходов государственной казны заметно не меняется, а подавляющее большинство их приходится на расходы на княжеский двор и на содержание жены. С введением христианства на Руси развивается обязательная церковная десятина согласно «Уставу Владимира» (одна десятая часть доходов населения), которая использовалась исключительно по целевому назначению: так, с 988 г. до 996 г. на эти средства было осуществлено строительство первой каменной церкви Киевской Руси - церкви Пресвятой Богородицы, в народе называли Десятинной.

Монголо-татарское нашествие, охватила Киевскую Русь в X-XII вв., Привела к значительного снижения доли расходов на содержание княжеского двора и дружины через необходимость введения другой статьи расходов - уплаты дани Золотой Орде. Пребывание украинских земель под электоратом Галицко-Волынского княжества существенно не изменило системы финансов, сложившейся во времена Киевской Руси.

Этап настоящего развития учетных национальных традиций начинается с эпохи Запорожской Сечи, которую следует считать феноменом новой украинской государственности. ее экономическому признаку смешанный тип экономики общевойскового имущества, где финансово-хозяйственная старшина в составе шафарь (казначея мочевого сокровища), кантаржея (наблюдающего за весом и мерами) и довбиша выполняла первичные учетные функции, а именно: ведение учета доходов, расходов, имущества, а также кассовых операций, которые фиксировались в специальных книгах чернилами с помощью гусиного пера3. Заметим, что новое государственное украинской образования не ставило целью формирование совершенно новой системы финансового обеспечения страны, оно ее развило на основании полученного опыта киевской, литовской и польской суток. Расходы запорожской казны среди других включали денежное, пищевое и боевое содержание запорожских казаков, а также содержание духовенства и войсковой старшины. Несмотря на отсутствие фактического материала, можно предположить, что методика ведения учета в Запорожской Сечи находилась под влиянием уже сложившейся учетной системы монастырских хозяйств, объектами учета которой были касса, доходы, расходы а также дебиторская и кредиторская задолженность.

является то, что принцип автономности полностью игнорируется при построении учетной системы, в частности имущество и финансовые средства гетмана не отделяются от финансово-имущественных ресурсов государства. С 1654 г. функции контроля за финансовой системой казацкого государства переходит к функциональным обязанностям нововведенной должности гетманского казначея (должность введена вместо должности шафарь), которая дальнейшем становится одним из главных должностей в гетманской администрации.

Состав расходов казацкого государства также претерпевает изменения, в частности в их структуре есть расходы на содержание послов, на содержание гетмана, плата высшей военной старшине и администрации, на содержание войска, благотворительные взносы в церковь, государственное строительство.

С момента подписания Переяславского соглашения начинается процесс постепенного сращивания финансовых систем Украины и России, который проявляется в попытке Ивана Брюховецкого выделить гетманские доходы и расходы по финансовой системы казацкого государства, с делегированием прав на них Московскому царю. В связи с дальнейшим развитием политических событий, которые развивались между Украиной и Россией в последующие века, научный интерес вызывает вопрос учета в Московском царстве тех времен. Заметим, что указанный период учетно-финансовой истории России отражен в соответствующих литературных источниках. Они свидетельствуют о наличие как общих, так и городских смет, которые складывались в произвольной форме, но в виде отчета за прошлый рик4. Основу учета составляли «дозорные» книги, которые, по сути, представляли собой инвентаризационные описи. В начале каждого года или в конце его в каждом приказе открывалась самостоятельная отдельная окладная книга на соответствующую отрасль.

Записи в книгах осуществлялись на основании «оправдательных документов», при этом для осуществления расходных операций нужно было иметь резолюцию диакона, в которой обязательно указывалась сумма, которая подлежала выдачи. Учетные данные вносились в книгах в разрезе следующих реквизитов: дата, текст, который обычно включал , поставщике или контрагента, количество и качество полученных предметов, стоимость единицы предмета, общая сумма покупки; характеристика купленного предмета, например, его назначение, дата осуществления закупки, сведения о лице, которое осуществляло закупку, сведения о лице, составляла расходный смета; расписка о получении средств; отметка об использовании приобретенных предметов.

Отграничение государственного сокровища от денежно-имущественных ценностей гетмана окончательно закрепляют так называемые Пакты и Конституция прав и вольностей Войска Запорожского (Pacta еt Consti-. Tutiones legum libertatuque Exercitus Zaporoviensis), которая была принята под Бендерами 16 апреля 1710 через десять дней после выборов гетманом Пилипа Орлика2. Заключенные между гетманом, с одной стороны, и кошевым атаманом и генеральной старшиной, с другой стороны, «договор и постановление »3 предусматривали определение военной казны как государственного сокровища и финансов в гетманской державе, руководство которыми осуществлял генеральный казначей. Впрочем реализация принятых решений усложнялось фактическим опустошением казацкой казны войска в результате изменений в финансовой системе казацкого войска, которые были осуществлены Иваном Мазепой-Колединский, а именно: проведение объединения государственного сокровища и своих частных поступлений. Последние прямо привели к невозможности после смерти гетмана (1709 г.) идентифицировать в составе казацкой казны его личную часть, а имущественные претензии на наследование, выдвинутые со стороны сына сестры покойного гетмана Андрея Войноровського, были удовлетворены в его пользу постановлением специальной комиссии, предназначенной Карлом XII. Кроме того, поскольку выборы Пилипа Орлика были осуществлены в эмиграции, а в пределах Московского царства, под протекцией которого находилась Украина, фактическим политическим наследником Ивана Мазепы-Колединского стал в 1708 г. Иван Скоропадский, Пакты и Конституция прав и вольностей Войска Запорожского действовали ограничено, определяя только политико-экономическую жизнь той части запорожского войска, стала под знамена Пилипа Орлика, который осуществлял большинство расходов на содержание войска из собственных доходов.

Тяжелым бременем для казацкой казны Ивана Скоропадского стали расходы на содержание русского войска, которые до того были незначительны. Усиление контроля над деятельностью казачьего войска в целом и гетмана частности проявилось в создании Москвой Малороссийской коллегии в составе шести московских начальников на главе с президентом-бригадиром Вельяминовым, в функции которой входили прием жалоб на украинские суды от населения, надзор за действиями старшин, а также полный контроль за финансами1. По сути, данное образование сыграло зловещую роль в смерти гетмана Ивана Скоропадского, который тяжело переживал жесткую экспансию Московского царства и понимал, что новосозданный орган управления полностью лишает самостоятельности казацкое государство и его как ее предводителя. Его преемники Петр Полуботок и Даниил Апостол, пытаясь вернуть былые политические и финансовые свободы войска Запорожского, обращаются последовательно в Сенат и Московских царей о восстановлении этих свобод и с протестами против действий Малороссийской коллегии, получая некоторые уступки. Но в целом ситуация ухудшается и наконец решения принимаются не в пользу истцов. Кроме того, в функции Малороссийской коллегии добавляется функция управления финансами украинского государства.

Западные земли, в состав которых входят Галичина, Буковина, Закарпатье, между тем находятся под властью Польши, впоследствии Австрийской, а затем Австро-Венгерской империи. Этот раздел лишил Украину не только политической, но и финансово-экономической самостоятельности и определил субъектов влияния на формирование учетной теории и практики украинского бухгалтерского учета в течение нескольких веков. Определяющими факторами здесь были учетная система Российской империи и учетные системы названных выше стран в указанной последовательности политического наследования.

Заметим, что учетная экспансия имела не только методологический характер, а организационный. Так, например, при ведении учетных книг в Галичине в 1543 преобладала в использовании древнерусский, а также латинский язык, а после 1543 г. твердо укореняется польский до момента разделения Польши в 1772 г., после чего делопроизводство ведется на немецком языке.

Важным моментом, повлиявшим на формирование состава «бюджетного сектора», а следовательно, и на дальнейшее развитие теории и практики бухгалтерского учета субъектов хозяйства, которые стали прообразом нынешних бюджетных учреждений, было принятия и распространения христианства на территории Европы в целом, и в частности восточной ее чистина. Безусловно, последнее событие имело большое значение в формировании морально-этических принципов построения экономических систем мира, постулируются христианской церковью и которые заключаются в том, что экономика должна быть не только эффективной, но и справедливой. Духовные явления милосердия и благотворительности, мотивационные аспекты которых позже великий русский философ Н. А. Бердяев выразил во фразе «Хлеб для меня - это материальная забота, а хлеб для моего ближнего - забота духовная », становятся нормой личной жизни народа Киевской Руси.

Сочувственное отношение людей друг к другу, по мнению ученых, было присуще давним восточнославянским племенам. На определенном периоде развития государственности на территории Руси-Украины, последние постулаты приобретают общественное значение в форме активного проектирования их на социально-экономическую жизнь славянских стран. Так, во времена правления русского царя Иоанна Грозного в постановлении Стоглавого Собора 1551 г. находим запись: «... попечению о бедных признается делом общества, которое доставляет средства на него », который, по сути, данной фразой признает и закрепляет законодательно на общественно-государственном уровне нравственные христианские ценности. Руководствуясь принципом «... не хлебом одним будет жить человек, но всяким словом Божьим »(Ев. от Луки гл. 4 ст. I), а также отдавая надлежащее образовании как движителю общественного прогресса, государство расширяет сферу своих расходов в пользу финансового обеспечения учреждений образования: во время пребывания на престоле царства Русского (1672-1721 гг), а затем и Российской империи (1721-1725 гг) царя-императора Петра среди расходов на органы, которые традиционно финансировались из государственной казны, видим не только расходы на содержание войска и флота, царского двора, посольств и ведомств, а также расходы на содержание учебных заведений.

Реформаторские действия Петра нашли свое отражение и в сфере учета. Так, в 1719 в правительственной газете «Ведомости о военных и Иных делах» появляется слово «Бухгалтер». Отдавая должное учета и контроля, царь издает государственные акты, содержат

нормативные материалы по организации бухгалтерского учета государственного хозяйства. В частности, первый из таких документов относится к 1714 г., и в нем отмечается, что записи должны производиться своевременно, приходно-расходные книги должны вестись ежедневно, ответственность подчиненных лиц должна быть четко определена. Поздними нормативными актами (1722 г.) в употребление вводятся термины «дебет» и «кредит». Особенно значительные шаги были предприняты по совершенствованию учета материальных ценностей военных ведомств. Заметим также, что в результате реформ, введенных Петром I, было существенно развиты систему государственного управления с усилением его специализации, следствием чего стало появление таких органов управления, как: Коллегия иностранных дел, Военная коллегия, Адмиралтейств-коллегия, Мануфактур-коллегия, Бергколегия, Коммерц-коллегия, а также Камер-коллегия и Штатс-контор-коллегия. Интересно, что пополнением казны и распоряжению государственными средствами занимались различные органы управления - Камер-коллегия и Штатс-контор-коллегия (позже Казенные палаты), которые в результате реформы 1802 г. было объединено в министерство финансов России.

1821 ознаменовался созданием Департамента государственного казначейства России, основными задачами которого стали контроль за поступлениями и расходами всех казначейств и осуществления главного счетоводства всех доходов и расходов государства. С момента превращения этого органа исполнительной власти в Главное казначейство России в 1822 г. состав его функций значительно изменился, теперь казначейство обеспечивало: прием, хранение и выдачу денежных средств для осуществления расходов по всем направлениям государственного управления; оплату расходов императорского двора и министерств, выплату пенсий и финансовой помощи жителям столицы. Одновременно в 1822 г. на уровне местных органов власти, для осуществления аналогичных функций в соответствующем управленческом масштабе, были образованы уездные и губернские казначейства.

Учетчики западноукраинских земель, как отмечалось, в учетной практике государственного сектора становятся последователями счетных школ Польши, а затем - Австро-Венгрии. Для выполнения соответствующих функций по ведению учета денежных операций казначейства о поступлении и расходовании одноименных средств на западноукраинских землях образуются финансовые и счетные управления, подчиняются Надворной Счетной палате. В 1793 г. Надворная счетная палата и ее местные представительные органы ликвидируются, а взамен образуется Государственная бухгалтерия с соответствующими учреждениями на уровне провинций, в частности Галицкая государственная бухгалтерия. Одновременно государство начинает заниматься вопросами организации учета как государственного, так и частного секторов: обнародуется и распространяется среди окружных управлений разработана на государственном уровне инструкция по целью разъяснить и закрепить знания по делопроизводству, стандартизировать ведение книг регистрации любых хозяйств на немецком языке.

Середина XIX в. была ознаменована важными политическими и экономическими событиями как для восточной, так и западной части Украины. В 1948 г. в Австрии под давлением волны революционного крестьянского движения в Галичине, Буковине и Закарпатье принимается закон, который отменяет барщину и крепостные повинности крестьян. Через 13 лет в 1961 г. другая частей Украины, находившейся под протекторатом России, стала свидетелем другого исторического события - освобождение крестьян восточной Украине от страшного бремени крипацтва4. Эти события имели прямое экономическое обоснование, поскольку труд крепостных крестьян значительно уступала уровню производительности труда свободных аналогичных слоев населения.

Продолжением значительных экономических преобразований стало реформирование финансово-денежных систем указанных стран. Так, в 1862 г. на территории Российской империи была проведена бюджетно-финансовая реформа, основные направления которой определили «Правила о составлении, рассмотрении, утверждении и использования росписи и финансовых смет министерств и главных управлений », согласно которых изменялась в целом схема бюджетного процесса. В частности, в части управления доходной и расходной частями бюджета было предусмотрено включение в Государственной росписи всех доходов и расходов (за исключением специально определенных), четкое разделение доходов и расходов на параграфы и на статьи, а также исключительно целевое использование в соответствии с утвержденными сметами ассигнованных средств без определения источников доходов, предназначенных для их покрытия; в части прав и обязанностей министерств и главных управлений, эти органы не должны были иметь доходные источники в собственном распоряжении, не имели права на собственное усмотрение изменить сметное назначение кредитов, не могли накапливать неиспользованные остатки ассигнованных сумм; в части организации процесса отчетности о выполнении Государственной росписи было предусмотрено единые формы отчетности; в части обеспечение открытости информации о Государственном росписи предполагалось его обнародования после утверждения императором.

Продолжением перечисленных преобразований стало принятие Комиссией для разработки сметных, кассовых и ревизионных правил «Правил о порядке поступления государственных доходов и перевод государственных расходов », которыми внедрялся принцип единства кассы, по которому все государственные доходы должны быть собраны в казначейских учреждениях, а расходы - осуществляться этими учреждениями.

Заметим, что период с 1861 до 1917 г. ознаменовался в социальной жизни Российской империи расцветом благотворительных организаций как государственного, так и негосударственной формы собственности, расширением сфер их деятельности, а также активным привлечением широких слоев населения к сфере социально-гражданской активности. В частности, в литературных источниках мы находим информацию, что в ведении губернских управ находятся губернские больницы, фельдшерские школы, мастерские для работы душевнобольных, сиротские приюты, богодильни4. Напомним, что первоначально финансовое обеспечение учреждений, на осуществление деятельности которых выделялись средства государства, происходило через приказы Общественного призрения, Казенной палаты и через другие органы управления. Как продолжение начатых изменений финансовой системы Российской империи в 1865 г. происходит передача дел и капиталов губернским земствам, которые в дальнейшем и осуществляют финансовое обеспечение вышеназванных учреждений. Известно, что передача капиталов осуществлялось в разрезе классификационных разрядов соответствующих учреждений, а именно: 1-й разряд - собственный капитал учреждений общественного призрения, 2-й разряд - средства на содержание воспитанников в учебных заведениях, 3-й разряд - апелляционные средства или средства, поступают в известных, определенных в соответствии с законодательством, случаях в собственность благотворительных учреждений; 6-й разряд - переводные средства. Следует отметить, что при передаче дел были выявлены значительные нарушения по ведению счетоводства в Приказе Общественного призрения, учреждения которого часто не могли документально идентифицировать капиталы, поэтому губернские управы вынуждены были принимать капиталы общей суммой, совершая одну запись в приходно-расходной книге. В процессе обработки информации и классификации капиталов земские управы расширяют группы разрядов, в частности к существующим добавляется 5-й разряд - основные капиталы, а также продовольственный, страховой и окладной, на которые заводятся отдельные приходно-расходные книги, есть касови2. К ведению рекомендуются не только указанные учетные регистры, а приходные и расходные журналы.

Интересны сведения относительно уровня централизации и гласности государственного учета в его составляющих, которые уже начинают очерчиваться. Так, литературные источники свидетельствуют: «... в 1875 г. Управа внесла в собрание доклад о новом порядке счетоводства. ... Прежде всего доклад указывает порядок ведения счетоводства по Губернского сбора, связанного с окладные книги и письмами, что, главным образом, и относилось к уездных управ и, пожалуй, должно было пройти через санкцию уездных собраний; что же касается другой части доклада, то она касается внутреннего счетоводства управы, которое никоим образом не могло служит предметом обсуждения тех собраний ».

Дальнейшее развитие учетной практики и теории в области государственного счетоводства привел уже через несколько десятилетий до достаточно четкой системы учета в учреждениях, находившихся на финансовом иждивении у государства. В частности, учебные заведения в 1895 получили прекрасное издание по ведению делопроизводства в целом и в частности его денежной части, в котором дается подробное описание методики ведения учета в этих учреждениях в соответствии с установленными правилами и нормами Министерства народного образования. Согласно этому документу, финансовая деятельность любого учебного учреждения должна начинаться с заказа бланков ассигнований - документ четко определенной формы, на основании которого учреждения, осуществляющие кассовое исполнение бюджета, выдают средства на расходы, предусмотренные последним. По сути, данная процедура соответствует отдельным техническим элементам процесса планирования финансово-хозяйственной деятельности бюджетных учреждений сегодня, что позволяет утверждать о существовании логической последовательности связи процессов планирования и учета в данном секторе уже более 100 лет.

Бланки ассигнований заказывались канцеляриями попечителей учебных округов, директорами училищ, директорами народных училищ, начальниками учебных дирекций на следующий год на основании расчета, который передавался с деньгами за бланки через систему экспедиций в Санкт-Петербург к главному казначейства. Экспедиции должны были обеспечивать доставку бланков до места назначения и соответствующее доставки ассигнований до адресатов заказов ». При этом, несмотря на строгие требования к хранению бланков ассигнований в учреждениях (Личная материальная ответственность определенного начальником учреждения работника, в функции которого и входило ведение учета этих бланков в разрезе их видов - простые, оборотные, авансовые - в памятном реестре бланков ассигнований), обратное передачи осуществлялось пересылкой по почте.

В распорядительных управлениях для ведения учета хозяйственной деятельности открывались Журнал Главная книга, вспомогательные или расчетные книги на астрономический год - с 1 января до 31 декабря. К Журнала вносились в соответствующем порядке операции по поступлению и использованию сумм денежных средств, в частности

указывались следующие реквизиты: порядковый номер записи, дата (при этом во время записи полученных от казначейства квитанций или талонов от квитанций об принятие наличных средств проставлялась дата совершения операции в казначействе, а не в распорядительном управлении) предмет поступления или использования (название операции) сметный период; часть, счет и статья согласно Главной книги и сумма поступления или использования; подпись. Заметим, что, поскольку в отношении деятельности учреждений, которые содержались на средства государственной казны, сохранялся бюджетный принцип единства кассы, подавляющее большинство денежных операций осуществляли казначейские учреждения непосредственно, а именно: прием средств в пользу указанных государственных учреждений и проведения непосредственных выплат; учреждения, в свою очередь, осуществляли выплаты заработной платы чиновникам, выдачу авансов на хозяйственные нужды и расчет по приобретенные товары через систему ассигнований.

После совершения записей в Журнале, соответствующие суммы подлежащих отражению в Главной книге, которая состояла из четырех частей:

Часть 1-я - сметные расходы,

Часть 2-я - сметные доходы,

Часть 3-я - специальные средства,

Часть 4-я - партикулярные суммы и залога.

Часть сметных назначений распределялась на такое количество счетов, сколько статей содержал смету, по которому в соответствии с годовыми кассовых росписей и предназначались управлению кредиты. Так, по пункту 8 определялись статья 1 «Содержание личного состава» и статья 2 «На канцелярские расходы, содержание счетоводов, курьеров и рассыльных ». В части сметных расходов фиксировались как суммы назначений кредитов, так и суммы, на которые были выданы ассигнования, при этом на основе возвращенных от казначейства талонов ассигнования осуществлялась фиксация фактически выплаченных через казначейство сумм и таких, что остались выплаченными.

Часть сметных доходов распределялась согласно статьям доходного сметы; основанием для записей в ней были годовые и дополнительные к ним кассовые росписи.

Записи в другую часть осуществлялись по двум основным направлениям движения средств по поступлением - «назначен» и «поступило» - в разрезе следующих реквизитов соответственно: порядковый номер записи, дата и сумма; исключен из назначения; ожидается позже; порядковый номер; статья журнала, дата и номер квитанции или талона казначейства, отдельно каждый раз; всего; остается до поступления; счета и статье вспомогательных книгах.

Часть третья предназначалась для отображения информации о специальных средств учреждений и велась в разрезе их видов, при этом поскольку расходы по этим средствам не должны были превышать сумму денежных средств, находившихся в казначейской учреждении для покрытия указанных расходов, все счета должны вестись против счетов доходов для предотвращения возникновения возможных перерасходов специальных средств.

Часть четвертая содержала информацию об осуществлении партикулярных операций, или операций, которые не являются необходимыми для проведения основной хозяйственной деятельности учреждений. Так, в экземпляре заполнения Главной книги в части четвертой мы находим среди назначение средств, поступивших в пользу учебного заведения, следующие: «удержано по ассигновке управлення в пользу купца NN 5 лет, в пользу портного NN 10 г. »,« получено от Уездного суда в пользу купца NN по квитанции казначейства 42 г. », среди выписанных расходов соответственно - выдача средств адресатам. Содержание указанных операций свидетельствует о том, что эти средства были прототипом средств, которые в дальнейшем в финансово-экономическом быте бюджетных учреждений приобрели значение сумм по поручениям и депозитных сумм.

Дополнительная информация по методике учета исполнения сметы до 1917 г. достаточно ограничена, однако мы находим отдельные разрозненные свидетельства по регулированию и общего порядка ведения. Так, главными распорядительный документ по ведению государственно-коммунального счетоводства были циркулярные распоряжения ведомства государственного контроля, которые имели рекомендательный характер. Единой законодательной базы вообще не было. Государственные органы и учреждения осуществляли процесс счетоводства по простой системой регистрации операций. Интересно, что в учете продолжают фиксироваться только финансовые операции, т.е. такие, которые связаны с получением доходов или осуществлением расходов. Постепенное, достаточно медленное введение двойной системы регистрации в учете сметных хозяйств, которые содержались за счет государственного бюджета, не изменило избирательности в ее фиксации, поскольку указанная методика соответствовала ведущей в то время в системе государственно-коммунального счетоводства сметной форме. Остановимся на ее сжатой характеристике.

Для данной формы характерно полное идентичность частей сметы по доходам и расходами и счетов, поскольку на их основании в Главной книге учреждения по каждой из ее частей открывался счет с аналогичным названием. Есть направления сметы доходов и расходов определяли порядок счетоводства. Исходя из информации, полученной в результате обработки литературных источников, в указанный период в учетной практике государственно-коммунального счетоводства систематизированного группировка счетов не было, не идет и о едином перечень частей доходов и расходов. Очевидно, смету состоял в более-менее произвольной форме, поэтому логичным является вывод об отсутствии фиксированных, постоянных названий счетов. Кроме названных счетов, дополнительно открывались счета «Смета», «Касса», «Результаты выполнения сметы» и «Остаток по смете». Отображение информации начиналось с фиксации на счетах частей сметы сметного предположение (показателей планируемых доходов и расходов), при этом дебет счетов доходов кореспондувався с кредитом счета «Смета», а кредит счетов расходов - с дебетом счета «Смета».

Регистрация текущих операций осуществлялась по указанным сметным счетам и счету «Касса» соответственно. В конце промежуточного итогового периода определялись результаты выполнения сметы с помощью регулирующих проводок по одноименным счетом и счетами частей сметы. Если результаты выполнения сметы были положительными, т.е. достигалась экономия, сумма сметного остатка заносилась на счет «Остаток по смете». Как видим, данная методика разнесение операций напоминает детализированное ведения самого сметы, отсюда и название указанной формы.

Политические изменения 1917 г., которые произошли на просторах бывшей Российской империи, привели не только к территориальному делению когда-то Великой, Малой и Белой Руси, но и к экономическому «землетрясения». Не обошла «сия чаша» и многострадальной Украины, которая за пять лет пережила Центральную Раду, Гетманата Павла Скоропадского, Директория, большевистское правительство 1919 г., деникинскую оккупации и реставрации советской власти. Очевидно, что в условиях политической анархии, военной экспансии, а отсюда и полного экономического упадка, гиперинфляции развитие учета было приостановлено. Более того, как считает известный авторитет в области бухгалтерского учета в целом и истории бухгалтерского учета в частности Я. В. Соколов, с 1917 по 1921 проходил, по сути, развал старой системы и форм бухгалтерского учета. Катастрофическое обесценивание денежной массы привело к отмене денежных налогов, а следовательно, страна перешла к натурализованных хозяйственных отношений. Деньги перестали быть универсальным измерителем. Учет исполнения смет превратился в учет выполнение «краткосрочных» смет, доходная часть которых содержала перечень показателей по конфискаций и контрибуций.

При относительного исчезновения денежной массы из экономического оборота как в Украине, так и в России, экономисты начинают вести поиск подходящего субститута, при этом предлагались для использования такие измерители:

1) трудовые (в основу указанного измерителя возлагали трудо-час, трудодень)

2) энергетические (основаны на затратах условной, базовой единицы энергии)

3) предмету (основаны на условных единицах, которые выражали величину воплощенного в предмете количества сырья и средств труда).

Впрочем, известному учетчика того времени А. Н. Галагану удалось отстоять денежный измеритель в бухгалтерском учете, и даже больше: 13 июля 1918 ЦИК РСФСР выдает разработаны и подготовлены им Основные положения по учету имущества, которым предлагалась денежная оценка всех видов имущества.

Обобщая, следует отметить, что за рассматриваемый период (середина XIX ст. - Начало XX вв.) Были осуществлены значительные шаги по совершенствованию существующей в этой практики ведения бухгалтерского учета как составляющей государственного рахивництва5. Во-первых, предоставление соответствующих прав и обязанностей по ведению учетных операций непосредственно субъектам хозяйствования дает

позволяет утверждать о постепенном выделении в системе государственного счетоводства соответствующей пидскладовои учета. Во-вторых, разнородность реестров, предлагались к применению, свидетельствует об одновременном усилении обоих уровней качественного содержания учетной информации - как аналитического, так и синтетического. В-третьих, расширение состава учетных регистров и увязка их в Главную книги стало исходным этапом в формировании полноценного итогового этапа учета - Составление отчетности.