Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

3.1. Формування загальнотеоретичних основ організації бухгалтерського обліку в бюджетних установах

Будь-яка діяльність людини незалежно від ступеня її складності за умови успішного її здійснення має бути організована. Бухгалтерський облік, як система відтворення господарських подій і операцій суб'єкта господарювання у відповідних носіях інформації, також потребує розроблення механізму її оптимізації і раціонального функціонування. Ідеться про специфічний вид діяльності з управління обліковим процесом — організацію бухгалтерського обліку.

Організація бухгалтерського обліку як елемент, напрям наукового вчення про бухгалтерський облік у цілому виникла порівняно недавно — в 60-ті роки минулого сторіччя. У витоків наукового обґрунтування та створення механізму організації бухгалтерського обліку стоять відомі російські та українські вчені-економісти П. С. Безруких, А. Д. Шмигель, В. В. Сопко, Ю. Я. Литвин, А. М. Кузьмінський, В. П. Завгородній, В. О. Півторадня та ін.

Утім, як зазначалося, питання організації бухгалтерського обліку в бюджетних установах, крім методичних напрацювань відомого спеціаліста у сфері бухгалтерського обліку в бюджетних установах Р. Т. Джоги, не розглядалися в науково-практичній літературі. Це негативно вплинуло не тільки на розвиток теорії та практики організації бухгалтерського обліку в цілому, а й на формування вітчизняної облікової системи бюджетних установ. За таких умов вкрай необхідним є розроблення базових та ключових позицій організації бухгалтерського обліку в бюджетних установах України як запоруки ефективного функціонування цієї важливої складової вітчизняної облікової системи. Нагадаємо, що під організацією бухгалтерського обліку слід розуміти сукупність засобів, способів та методів упорядкування та оптимізації існування зазначеної системи, а в її межах слід виділяти такі напрями: первинну організацію бухгалтерського обліку, організацію технології облікового процесу (фіксації інформації на відповідних

носіях та руху носіїв облікової інформації), організацію роботи апарату бухгалтерії, організацію розвитку бухгалтерського обліку. Визначення сутності та методики відтворення останніх напрямів у межах системи бухгалтерського обліку має передувати розгляд загальнотеоретичних положень організації бухгалтерського обліку, до яких слід віднести питання предмета, об'єктів, методів та принципів організації бухгалтерського обліку в бюджетних установах.

Виходячи з трактування поняття «предмет», що визначається як «те, на що направлено дію», під предметом організації бухгалтерського обліку слід розуміти сам бухгалтерський облік. Очевидно, що таке визначення є надто загальним, а тому згадаймо, що розуміють під бухгалтерським обліком. Зокрема у підручнику М. В. Кужельного, В. Г. Цінника «Теорія бухгалтерського обліку» дається таке визначення: «Бухгалтерський облік — це система суцільного, безперервного та взаємозв'язаного відображення господарської діяльності підприємства (установи, організації. — Авт.), засіб узагальнення всіх господарських операцій у вартісному вираженні». Звернімо увагу на те, що до системи бухгалтерського обліку застосовуються такі характеристики, як суцільний, безперервний, взаємозв'язаний. Зазначені епітети мають місце при поясненні поняття «процес», що являє собою послідовність дій для досягнення будь-якого результату.

Таким чином бухгалтерський облік передусім це процес — процес впливу на економічні інформаційні потоки суб'єкта господарювання. Отже, першою складовою предмета організації бухгалтерського обліку є обліковий процес. Цей процес не є самостійним у часі і просторі, і для його відтворення потрібні: а) виконавці і б) з огляду на складність облікового процесу — виконавці, що відповідають певним вимогам. Тобто, з іншого боку, бухгалтерський облік — це відповідний (визнаний у світовому масштабі) вид людської діяльності. Кількість виконавців облікової роботи залежить від масштабів фінансово-господарської діяльності суб'єктів господарювання, а отже, і розмірів полів облікових робіт. Однак незалежно від того, це є монопраця чи поєднання колективних зусиль, ця діяльність потребує організації.

(Звідси другою складовою предмета організації бухгалтерського обліку є праця виконавців./ Виокремивши основні складові предмета організації бухгалтерського обліку, можемо дати таке формулювання: предметом організації бухобліку є бухгалтерський облік, який розглядається як обліковий процес та вид відповідної людської діяльності. Як відомо, сутність предмета, його внутрішню структуру і ознаки вивчають через об'єкти, які є частинами предмета. Розглянемо складові предмета організації бухобліку і виокремимо об'єкти за кожним з них. Так, обліковий процес, як і будь-який процес у цілому, складається з певних-пов'язаних між собою частин. Ідеться про всім відомий поділ процесу бухгалтерського обліку на етапи: первинний, підсумковий, завершальний. У межах кожного з етапів виділяють відповідну сукупність операцій, які відображають у логічній послідовності технологію кожного з етапів.

Першим з погляду кроків у процесі бухгалтерського обліку є етап первинного обліку. Його характеризує згадана вище сукупність операцій: виявлення інформаційних даних відносно об'єктів обліку; вимірювання в межах системи показників, що застосовуються в бухгалтерському обліку (грошові, натуральні трудові); фіксація інформації у відповідних носіях облікових даних — документах. Другий етап має назву поточного обліку. Він складається з операцій щодо: реєстрації інформації, отриманої в результаті первинного обліку, у системі рахунків бухгалтерського обліку; реєстрації інформації у носіях інформації даного етапу обліку — облікових реєстрах; групування та перегрупування показників інформаційних даних. І нарешті, третій, завершальний етап облікового процесу, що має назву підсумкового. Цей етап характеризується таким набором операцій: узагальнення інформаційних даних поточного обліку, у вигляді відповідних форм звітності; передання результативних даних зовнішнім та внутрішнім користувачам; зберігання інформаційних даних первинного, поточного та підсумкового обліку формалізованих у вигляді облікових документів, реєстрів та звітності Зауважимо, що зазначений поділ облікового процесу за етапами відображає його послідовність (як у часі, так і в просторі). Ідентифікація об'єктів обліку як його напрямів у просторі та в часі визначає іншу площину облікового процесу, що відображає його внутрішню структуру за паралельними складовими чи напрямами. У практиці господарської діяльності бюджетних установ і організацій визначено таку загальну сукупність об'єктів обліку: необоротні активи; запаси; грошові кошти; розрахунки; зобов'язання за векселями і кредитами; доходи; видатки; результати виконання кошторис.

Зазначені об'єкти обліку, у свою чергу, поділяються на групи:

• необоротні активи: основні засоби; інші необоротні акти; нематеріальні;

• запаси: виробничі запаси; тварини на вирощуванні і відгодівлі; малоцінні та швидкозношувані предмети; матеріали і продукти харчування; готова продукція; продукція сільськогосподарського виробництва.

• грошові кошти: безготівкові грошові кошти на поточних, реєстраційних, особових рахунках, готівкові грошові кошти в національній та іноземній валютах;

• розрахунки: розрахунки з працівниками у вигляді заробітної плати та утримань і нарахувань; розрахунки зі стипендіатами; розрахунки в порядку планових платежів; розрахунки з підзвітними особами; розрахунки за виконані роботи, надані послуги; розрахунки за відшкодування завданих збитків; розрахунки з іншими дебіторами; розрахунки з іншими кредиторами;

• зобов'язання: зовнішні зобов'язання бюджетної установи у векселях; зобов'язання бюджетної установи іншому суб'єкту господарювання у векселях та кредитах;

• доходи: доходи загального фонду;

• доходи спеціального фонду; доходи від реалізації продукції; доходи бюджетів;

• видатки: видатки за рахунок загального фонду; видатки за рахунок спеціального фонду; виробничі витрати;

• результати виконання кошторису: результати виконання кошторису за загальним фондом; результати виконання кошторису за спеціальним фондом.

В обох площинах облікового процесу відбувається рух інформації, що відображається у різних носіях інформації. Якість і швидкість руху облікової інформації залежить від ступеня оптимальності облікових номенклатур, носіїв облікової інформації; документообігу та руху облікових реєстрів.

Зазначені вище характеристики облікової системи також залежать від технічного та інформаційного забезпечення процесу бухгалтерського обліку.

Отже, об'єктами організації бухгалтерського обліку (як в розрізі етапів облікового процесу, так і його напрямів ) є:

— облікові номенклатури;

— носії облікової інформації;

— рух носіїв облікової інформації;

— інформаційне забезпечення облікового процесу;

— технічне забезпечення облікового процесу.

Інший предмет організації бухгалтерського обліку — праця виконавців облікових функцій — слід розглядати в аспектах колективної та індивідуальної праці. Перший передбачає вивчення утворення колективу працівників, поєднаних загальними функціональними обов'язками — виконання облікових робіт Таке об'єднання має назву апарату бухгалтерії, бухгалтерської служби і т. п. Оптимізація і раціоналізація такої колективної праці безпосередньо залежить від вибору структурної побудови апарату бухгалтерії та кількості персоналу. Як відомо, колективна праця передбачає вироблення єдиного кінцевого продукту — в даному разі інформації про фінансовий стан бюджетної установи чи організації, яка отримується в результаті послідовно пов'язаних дій усіх членів колективу. У зв'язку з цим важливим є якість зв'язків між підрозділами бухгалтерської служби, виконавцями облікових функцій — працівниками бухгалтерії, між виконавцями окремих облікових функцій працівників установи та бухгалтерською службою. Індивідуальний аспект передбачає розгляд як об'єкта організації працю кожного з працівників бухгалтерської служби. У розрізі цього аспекту важливим для організації бухгалтерського обліку в цілому є чітке визначення функціональних обов'язків усіх працівників бухгалтерської служби, установлення оптимальних часових нормативів для виконання певних операцій за відповідними напрямами та етапами облікового процесу. Як колективний, так і індивідуальний аспекти праці перебувають під впливом соціального, ергономічного та мотиваційного забезпечення діяльності працівників бухгалтерської служби.

Отже, об'єктами організації бухгалтерського обліку як виду діяльності в розрізі колективної та індивідуальної праці є:

— структура апарату бухгалтерської служби;

— кількість працюючих в обліковому підрозділі установи, організації;

— система зв'язків між відділами бухгалтерської служби, працівниками, виконавцями окремих функцій щодо облікового процесу і бухгалтерії установи чи організації;

— функціональні обов'язки працівників бухгалтерії на чолі з її керівником;

— нормативи часу щодо виконання окремих облікових операцій;

— ергономічне забезпечення праці працівників облікового апарату;

— соціальне забезпечення працівників бухгалтерської служби;

— організаційно-правове забезпечення обліку;

— мотиваційне забезпечення діяльності обліковців. Розглянуті вище дві складові предмета організації бухгалтерського обліку (в розрізі їх об'єктів) є неповними, оскільки бухгалтерський облік і як технологічний, і як певний вид людської діяльності перебуває у постійному розвитку. Отже, розвиток бухгалтерського обліку є також предметом організації бухгалтерського обліку, при цьому серед об'єктів даної складової предмета слід виокремити: —розвиток методики та методології бухгалтерського обліку;

— підвищення кваліфікаційного рівня працівників. Організація бухгалтерського обліку як складова науки про бухгалтерський облік виникла на перетині науки про організацію та управління діяльністю економічного елементу. Незважаючи на відносну підпорядкованість, організація бухгалтерського обліку має свою методику, методологію та метод. У загальному розумінні метод — це сукупність прийомів, за допомогою яких вивчається предмет дослідження. Оскільки організація бухгалтерського обліку, як і інші науки, базується на принципах матеріалістичної діалектики, їй притаманні загальнонаукові методи та прийоми пізнання. До них відносять: аналіз і синтез; індукцію і дедукцію); аналогії і моделювання; абстрагування і конкретизацію.

Аналіз — це методичний прийом, що полягає у відносному чи прямому розчленуванні предмета для більш детального його вивчення. При цьому виділені у відповідному порядку частини вивчаються в межах цілого. Прикладом може бути поділ предмета організації бухгалтерського обліку за етапами та напрямом її вивчення в розрізі єдиного облікового процесу.

Синтез є антонімомічним прийомом щодо аналізу і полягає вивченні предмета в цілісності, єдності і водночас у взаємозв'язку його частин. Прикладом застосування даного прийому в організації бухгалтерського обліку є складання наказу про облікову політику установи, організації, що поєднує у собі інформацію щодо окремих напрямів організації облікового процесу та праці працівників бухгалтерської служби і є об'єктом вивчення виконавців облікових робіт як плану раціональної організації обліку в установі чи організації.

Індукція являє собою такий прийом, за якого загальний висновок про характеристику сукупності виробляється на основні вивчення окремих складових цієї сукупності. Прикладом застосування зазначеного методичного прийому щодо організації бухгалтерського обліку може бути дослідження смакових схильностей окремих працівників бухгалтерської служби для визначення критеріїв оздоблення робочих кабінетів.

Дедукція, у свою чергу, як і в паралелі «аналіз—синтез» займає протилежну позицію відносно індукції і полягає у дослідженні сукупності в цілому, а за результатами цього — у перенесенні характеристик та прикмет сукупності на окремі її складові. Як приклад, пропонується вибір та розроблення облікової політики центральною бухгалтерією, що обслуговує мережу освітніх та дитячих виховних закладів одиниці відповідного адміністративного поділу.

Аналогія — це прийом, за яким пізнання одного предмета здійснюється на підставі факту схожості з іншим предметом вивчення. Прикладом є укладання облікових номенклатур запасів і необоротних активів; розрахунків з дебіторами та розрахунків з кредиторами і т. п.

Моделювання являє собою заміну предмета чи об'єкта дослідження на модель, яка базується на основних характеристиках фактичного матеріалу. Прикладом є модель організаційної структури бухгалтерської служби установи організації.

Абстрагування полягає у відволіканні від несуттєвих, випадкових проявів конкретного предмета вивчення і в розгляді загальних, суттєвих, що використовуються в процесі його пізнання. Як приклад наведемо вивчення результатів розроблення та впровадження нових форм документів та облікових реєстрів і підготовку висновків щодо подальшого удосконалення носіїв облікової інформації.

Конкретизація — це протилежний метод, прийом до абстрагування. Він визначається як суцільне пізнання характеристик предмета в усіх його проявах. Даний прийом застосовується, зокрема, для розрахунку нормативів часу на виконання певних операцій за кожним з документів, реєстрів.

Крім загальнонаукових методів пізнання в організації бухгалтерського обліку використовуються такі методичні прийоми, як: проектний, графічний, спостереження, анкетування, розрахунковий, експертних оцінок тощо.

Проектний метод, або метод проектування, є первісним при побудові організації бухгалтерського обліку, оскільки лежить в основі підготовки проекту наказу про облікову політику установи чи організації. У цілому метод проектування полягає в побудові перспективних моделей існування форм предмета дослідження.

Графічний метод є чи не найпоширенішим в організації бухгалтерського обліку. Сутність його полягає у відображенні залежності різних явищ та процесів у вигляді рисунка. Прикладом можуть бути оперограми, документограми, які є основою організації руху документів. На практиці використовуються різні види графіків: текстові і символьні, табличні й сітьові, матричні й лімітні тощо.

Метод спостереження полягає у сприйнятті дій, засобів чи процесів з метою їх пізнання і визначення змістового навантаження. Даний методичний прийом щодо організації бухгалтерського обліку проявляється в суцільному контрольному супроводі всіх організаційних дій, виявленні недоліків і прорахунків і слугує основою при плануванні роботи з удосконалення організації бухгалтерського обліку.

Метод анкетування є доповнювальним до методу спостереження і полягає у вивченні суспільної думки стосовно предмета дослідження за допомогою складання переліку відповідних питань (анкети) для подальших узагальнень. Даний метод порівняно з попереднім має активну форму, оскільки передбачає участь двох сторін: опитувачів — як укладачів анкет, опитуваних — як їх виконавців. Методичний прийом анкетування застосовується для вивчення стану процесу організації бухгалтерського обліку і вироблення узагальнюючих позицій.

Розрахунковий методичний прийом використовується як у бухгалтерському обліку, так і в більшості інших наук. Він полягає в опрацюванні кількісних даних за допомогою математичних дій з метою отримання в результаті розрахунку кінцевого необхідного показника. Щодо організації бухгалтерського обліку цей методичний прийом застосовується при розрахунках норм часу, чисельності, виробітку працівників бухгалтерської служби тощо.

Методичний прийом експертної оцінки полягає у виборі оптимального варіанта рішення через проведення експертних досліджень. В організації бухгалтерського обліку метод експертних оцінок використовується при виборі структурної побудови бухгалтерської служби, визначенні основних напрямів організації обліку даної установи, забезпеченні працівників бухгалтерської служби технічними засобами, в організації програмного забезпечення.

Наступним елементом загальнотеоретичних основ організації бухгалтерського обліку в цілому та бюджетних установ зокрема є основні вихідні положення, на яких має ґрунтуватись досліджувана система, тобто: принципи організації бухгалтерського обліку.

Питання принципів організації бухгалтерського обліку вивчалося досить обмежено. Хоча витоки вихідних положень упорядкування і раціоналізації бухгалтерського обліку слід шукати з часів виникнення і становлення рахівництва, принципи організації бухгалтерського обліку вперше чітко були сформульовані англійською бухгалтерською школою позитивізму XIX ст. Вони включають:

• розподіл праці, за яким робота бухгалтера має бути доведена до виконання простих маніпуляцій;

• локалізація інформації, відповідно до якої первинний облік здійснюють оперативні працівники;

• конкуренція в контролі, що передбачає зіставлення одного й того самого факту господарського життя за різними реєстрами і документами;

• дієвість бухгалтерії;

• методологічна незалежність, або допустима множинність способів обліку;

• психологічний клімат, що, як не дивно, полягає у первісному

• припущені професійної непорядності працівника.

Як бачимо, зазначені принципи окреслюють більшою мірою можливі дії та заходи щодо організації роботи бухгалтерської служби, хоча поряд з цим існують і суто бухгалтерські принципи — принцип методологічної незалежності, а також принцип конкуренції в контролі, який, до речі, є опосередкованим наслідком усім відомого принципу двоїстості.

Французька бухгалтерська школа XX ст. сформулювала власні положення щодо організації бухгалтерського обліку, які повною мірою відбили перехід до ери механізації. Передусім це принцип механізації обліку. Чи можна віднести спосіб обробки та складання носіїв до основоположного принципу? Безумовно, не можна, оскільки механізацію некоректно вважати обов'язковою умовою. Однак з огляду на активні процеси у сфері інформаційних технологій, що відбувалися з середини XX ст., а також на факт їх упровадження в усі сфери діяльності людини, включення зазначеного положення до принципів пояснюється скоріше не обов'язковістю, а прагненням досягти ідеальної, економічної системи обліку. Наступні три положення, а саме: економії часу, економії праці, скорочення строків виконання бухгалтерської роботи, скоріше розкривають суть вірогідних позитивів від упровадження першого принципу, аніж є самостійними принципами. Продовжуючи традиції англійців, французькі бухгалтери визначають принцип безпеки, який, до речі, забезпечується контролем, а також принцип чіткості уявлення і надання інформації чи комунікації.

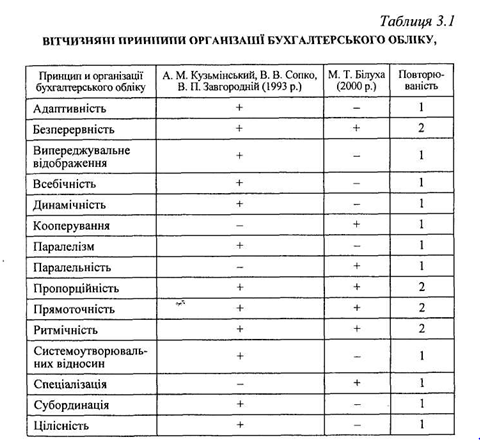

Вітчизняна школа бухгалтерського обліку досить пізно сформулювала систему принципів організації бухгалтерського обліку. Сьогодні відомі два її варіанти:

—результат колективної праці відомих українських економістів А. М. Кузьмінського, В. В. Сопко, В. П. Завгороднього; —організаційні принципи, запропоновані засновником української школи аудиту М. Т. Білухою.

Як видно з табл. 3.1, тільки чотири принципи збігаються в обох варіантах системи базових положень організації бухгалтерського обліку. До них належать:

• принцип безперервності, або послідовної побудови облікового процесу, при розв'язуванні конкретних завдань;

• принцип пропорційності — полягає у раціональному співвідношенні засобів та предметів праці та безпосередніх її виконавців — працівників бухгалтерських підрозділів;

• принцип прямоточності — наголошує на раціональній організації інформаційних потоків між учасниками облікового процесу;

• принцип ритмічності — означає рівномірне надходження вхідних даних і видавання вихідної інформації.

Інші принципи є одиничними, однак їх характеристика є не менш важливою при вивченні даного питання. Отже,

• принцип цілісності — передбачає розгляд системи бухгалтерського обліку як цілісної системи, якість якої не зводиться до властивостей будь-якої частки;

• принцип усебічності — вимагає врахування усіх внутрішніх зв'язків і відносин системи, усіх факторів, які впливають на її функціонування;

• принцип субординації — визначає побудову ієрархії елементів та відносин за заздалегідь чітко визначеними критеріями;

• принцип динамічності — установлює, що всі характеристики системи слід розглядати не як постійні, а як такі, що змінюються до своєї протилежності.

• принцип випереджувального відображення — означає наявність проблем, розв'язання яких продиктовано часом, що передбачає прогнозування найбільш вірогідного стану в майбутньому;

у принцип системоутворювальних відносин — вимагає визначення саме зв'язків між частинами системи, що забезпечують її цілісність, існування та розвиток;

• принцип адаптивності — означає пристосування побудови бухгалтерського обліку та функцій до конкретних умов управління;

• принцип паралелізму — виявляється в обов'язковій наявності систем бухгалтерського обліку в усіх самостійних господарських підрозділах;

• принцип паралельності — вимагає одночасного паралельного виконання облікових процедур для обліку різних за змістом господарських операцій, що здійснюються суб'єктами господарювання;

• принципи спеціалізації та кооперування, що мають традиційне значення щодо праці виконавців бухгалтерських функцій.

Ретельний аналіз наведених принципів, а також вивчення внутрішніх зв'язків запропонованих систем вказує на дещо хаотичний характер побудови як першої, так і другої системи. Аргументом, що підтверджує це, є порядок чергування загальних і специфічних принципів.

Зауважимо, що, крім того, перша система принципів має досить загальний характер і може бути застосована до будь-якої системи знань. І справді, якщо ми візьмемо за об'єкт вивчення практичну психологію, юриспруденцію чи будь-яку технічну науку і перевіримо функціонування зазначених принципів у системі відповідних знань, припущення перетвориться в упевненість, оскільки принципи цілісності, всебічності, динамічності, системоутворювальних відносин та інші є повноцінними і правильними для всіх наведених об'єктів вивчення.

Автору другої концепції вдалося уникнути уніфікаційного характеру принципів організації бухгалтерського обліку, однак, на нашу думку, очевидне спрощене подання принципів організації праці виконавців облікових функцій (ця праця, до речі, за своєю природою є складною, оскільки поділяється на працю бухгалтерів та працю працівників установ, організацій, підприємств, що час від часу беруть участь чи забезпечують здійснення бухгалтерських операцій) не тільки не сприятиме кращому розумінню сутності організації бухгалтерського обліку, а й штучно нівелюватиме важливі напрями об'єкта дослідження в майбутньому вивченні. Крім того, недоречним є саме включення до принципів організації бухгалтерського обліку спеціалізації та кооперації, оскільки вони є формами організації праці.

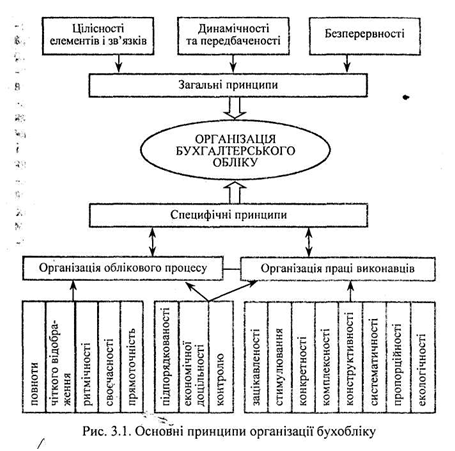

Зважаючи на викладене вище, а також виходячи із запропонованого поділу об'єктів організації бухгалтерського обліку, автором розроблена власна система принципів1. Вона передбачає поділ на загальні і спеціальні принципи з подальшим виокремленням другого рівня в розрізі спеціальних принципів (рис. 3.1). Зауважимо, що дворівневий поділ спеціальних принципів пояснюється виокремленням двох складних об'єктів організації бухгалтерського обліку — облікової системи як технологічного процесу та праці виконавців бухгалтерської операцій, характеристику яких наведено раніше. Такий підхід до формування специфічних принципів виправданий аналогічним природним поділом у практиці ведення організації бухгалтерського обліку.

До загальних принципів нами віднесено принцип цілісності елементів та зв'язків, який передбачає одночасно вивчення об'єкта з погляду єдиного цілого, так і з позиції внутрішніх зв'язків та відносин у межах загальної системи.

Сутність принципу динамічності і передбаченості полягає в постійному розвитку відповідної системи знань — організації бухгалтерського обліку — і передбаченості, прогнозуванні та управлінні майбутніми кроками цього розвитку. Принцип безперервності передбачає постійне подовжене в часі проведення організаційних заходів щодо процесу бухгалтерського обліку.

Специфічні принципи, що стосуються об'єктів організації бухгалтерського обліку, поділено на три групи: принципи, які характеризують вихідні положення щодо організації облікового процесу; принципи, які є основою організації праці виконавців бухгалтерських функцій, та група принципів, що визначає закономірності обох запропонованих до розгляду об'єктів.

Перша група принципів охоплює:

принцип повноти визначення облікових номенклатур;

принцип чіткого відображення трансакцій у системі матеріальних носіїв інформації;

принцип ритмічності надходження та видачі інформації;

принцип своєчасності її обробки;

принцип прямоточності, який передбачає побудову стійких потоків руху інформації відповідно до технології процесу бухгалтерського обліку.

Друга група принципів включає:

принцип зацікавленості працівників у поліпшенні стану бухгалтерського обліку;

принцип стимулювання подальшого професійного зростання;

принцип конкретності вироблення і прийняття рішень щодо удосконалення організації апарату бухгалтерії, а також забезпечення виконання цього рішення;

принцип комплексності в розподілі потенціалу бухгалтерської служби;

принцип конструктивності та ефективного використання критики в організації бухгалтерської служби;

принцип систематичності оцінювання обстановки й оцінювання діяльності бухгалтерського підрозділу;

принцип пропорційності засобів та предметів праці кількості бухгалтерського персоналу;

принцип екологічності, моральної атмосфери та фізичного стану працівників.

До третьої об'єднувальної групи автором віднесено принципи:

підпорядкованості завдань організації облікового процесу та виконавців облікових функцій загальноуправлінським цілям;

економічної доцільності запланованих заходів щодо організації бухгалтерського обліку, чи зіставлення кінцевого результату та матеріальних, трудових витрат, що здійснюватимуться для його досягнення;

контролю, що передбачає наявність самоконтролю та зовнішнього контролю первинних ланок бухгалтерської групи.

Запропонована система принципів, безумовно, не може вважатися абсолютно правильною хоча б тому, що для визначення максимально достовірної позиції з приводу будь-якого питання необхідна дискусія, оскільки саме «суперечка народжує істину». Втім концептуальний підхід (щодо виокремлення різних груп принципів за відповідними ознаками) є правильним, що і підтверджують існуючі практичні схеми організації бухгалтерського обліку. Упровадження в теорію організації бухгалтерського обліку перелічених принципів не тільки доповнить існуючу систему організаційних принципів бухгалтерського обліку, а й наблизить теоретичні знання до практики ведення організації бухгалтерського обліку в бюджетних установах і організаціях.

Організація бухгалтерського обліку як елемент, напрям наукового вчення про бухгалтерський облік у цілому виникла порівняно недавно — в 60-ті роки минулого сторіччя. У витоків наукового обґрунтування та створення механізму організації бухгалтерського обліку стоять відомі російські та українські вчені-економісти П. С. Безруких, А. Д. Шмигель, В. В. Сопко, Ю. Я. Литвин, А. М. Кузьмінський, В. П. Завгородній, В. О. Півторадня та ін.

Утім, як зазначалося, питання організації бухгалтерського обліку в бюджетних установах, крім методичних напрацювань відомого спеціаліста у сфері бухгалтерського обліку в бюджетних установах Р. Т. Джоги, не розглядалися в науково-практичній літературі. Це негативно вплинуло не тільки на розвиток теорії та практики організації бухгалтерського обліку в цілому, а й на формування вітчизняної облікової системи бюджетних установ. За таких умов вкрай необхідним є розроблення базових та ключових позицій організації бухгалтерського обліку в бюджетних установах України як запоруки ефективного функціонування цієї важливої складової вітчизняної облікової системи. Нагадаємо, що під організацією бухгалтерського обліку слід розуміти сукупність засобів, способів та методів упорядкування та оптимізації існування зазначеної системи, а в її межах слід виділяти такі напрями: первинну організацію бухгалтерського обліку, організацію технології облікового процесу (фіксації інформації на відповідних

носіях та руху носіїв облікової інформації), організацію роботи апарату бухгалтерії, організацію розвитку бухгалтерського обліку. Визначення сутності та методики відтворення останніх напрямів у межах системи бухгалтерського обліку має передувати розгляд загальнотеоретичних положень організації бухгалтерського обліку, до яких слід віднести питання предмета, об'єктів, методів та принципів організації бухгалтерського обліку в бюджетних установах.

Виходячи з трактування поняття «предмет», що визначається як «те, на що направлено дію», під предметом організації бухгалтерського обліку слід розуміти сам бухгалтерський облік. Очевидно, що таке визначення є надто загальним, а тому згадаймо, що розуміють під бухгалтерським обліком. Зокрема у підручнику М. В. Кужельного, В. Г. Цінника «Теорія бухгалтерського обліку» дається таке визначення: «Бухгалтерський облік — це система суцільного, безперервного та взаємозв'язаного відображення господарської діяльності підприємства (установи, організації. — Авт.), засіб узагальнення всіх господарських операцій у вартісному вираженні». Звернімо увагу на те, що до системи бухгалтерського обліку застосовуються такі характеристики, як суцільний, безперервний, взаємозв'язаний. Зазначені епітети мають місце при поясненні поняття «процес», що являє собою послідовність дій для досягнення будь-якого результату.

Таким чином бухгалтерський облік передусім це процес — процес впливу на економічні інформаційні потоки суб'єкта господарювання. Отже, першою складовою предмета організації бухгалтерського обліку є обліковий процес. Цей процес не є самостійним у часі і просторі, і для його відтворення потрібні: а) виконавці і б) з огляду на складність облікового процесу — виконавці, що відповідають певним вимогам. Тобто, з іншого боку, бухгалтерський облік — це відповідний (визнаний у світовому масштабі) вид людської діяльності. Кількість виконавців облікової роботи залежить від масштабів фінансово-господарської діяльності суб'єктів господарювання, а отже, і розмірів полів облікових робіт. Однак незалежно від того, це є монопраця чи поєднання колективних зусиль, ця діяльність потребує організації.

(Звідси другою складовою предмета організації бухгалтерського обліку є праця виконавців./ Виокремивши основні складові предмета організації бухгалтерського обліку, можемо дати таке формулювання: предметом організації бухобліку є бухгалтерський облік, який розглядається як обліковий процес та вид відповідної людської діяльності. Як відомо, сутність предмета, його внутрішню структуру і ознаки вивчають через об'єкти, які є частинами предмета. Розглянемо складові предмета організації бухобліку і виокремимо об'єкти за кожним з них. Так, обліковий процес, як і будь-який процес у цілому, складається з певних-пов'язаних між собою частин. Ідеться про всім відомий поділ процесу бухгалтерського обліку на етапи: первинний, підсумковий, завершальний. У межах кожного з етапів виділяють відповідну сукупність операцій, які відображають у логічній послідовності технологію кожного з етапів.

Першим з погляду кроків у процесі бухгалтерського обліку є етап первинного обліку. Його характеризує згадана вище сукупність операцій: виявлення інформаційних даних відносно об'єктів обліку; вимірювання в межах системи показників, що застосовуються в бухгалтерському обліку (грошові, натуральні трудові); фіксація інформації у відповідних носіях облікових даних — документах. Другий етап має назву поточного обліку. Він складається з операцій щодо: реєстрації інформації, отриманої в результаті первинного обліку, у системі рахунків бухгалтерського обліку; реєстрації інформації у носіях інформації даного етапу обліку — облікових реєстрах; групування та перегрупування показників інформаційних даних. І нарешті, третій, завершальний етап облікового процесу, що має назву підсумкового. Цей етап характеризується таким набором операцій: узагальнення інформаційних даних поточного обліку, у вигляді відповідних форм звітності; передання результативних даних зовнішнім та внутрішнім користувачам; зберігання інформаційних даних первинного, поточного та підсумкового обліку формалізованих у вигляді облікових документів, реєстрів та звітності Зауважимо, що зазначений поділ облікового процесу за етапами відображає його послідовність (як у часі, так і в просторі). Ідентифікація об'єктів обліку як його напрямів у просторі та в часі визначає іншу площину облікового процесу, що відображає його внутрішню структуру за паралельними складовими чи напрямами. У практиці господарської діяльності бюджетних установ і організацій визначено таку загальну сукупність об'єктів обліку: необоротні активи; запаси; грошові кошти; розрахунки; зобов'язання за векселями і кредитами; доходи; видатки; результати виконання кошторис.

Зазначені об'єкти обліку, у свою чергу, поділяються на групи:

• запаси: виробничі запаси; тварини на вирощуванні і відгодівлі; малоцінні та швидкозношувані предмети; матеріали і продукти харчування; готова продукція; продукція сільськогосподарського виробництва.

• грошові кошти: безготівкові грошові кошти на поточних, реєстраційних, особових рахунках, готівкові грошові кошти в національній та іноземній валютах;

• розрахунки: розрахунки з працівниками у вигляді заробітної плати та утримань і нарахувань; розрахунки зі стипендіатами; розрахунки в порядку планових платежів; розрахунки з підзвітними особами; розрахунки за виконані роботи, надані послуги; розрахунки за відшкодування завданих збитків; розрахунки з іншими дебіторами; розрахунки з іншими кредиторами;

• зобов'язання: зовнішні зобов'язання бюджетної установи у векселях; зобов'язання бюджетної установи іншому суб'єкту господарювання у векселях та кредитах;

• доходи: доходи загального фонду;

• доходи спеціального фонду; доходи від реалізації продукції; доходи бюджетів;

• видатки: видатки за рахунок загального фонду; видатки за рахунок спеціального фонду; виробничі витрати;

• результати виконання кошторису: результати виконання кошторису за загальним фондом; результати виконання кошторису за спеціальним фондом.

В обох площинах облікового процесу відбувається рух інформації, що відображається у різних носіях інформації. Якість і швидкість руху облікової інформації залежить від ступеня оптимальності облікових номенклатур, носіїв облікової інформації; документообігу та руху облікових реєстрів.

Зазначені вище характеристики облікової системи також залежать від технічного та інформаційного забезпечення процесу бухгалтерського обліку.

Отже, об'єктами організації бухгалтерського обліку (як в розрізі етапів облікового процесу, так і його напрямів ) є:

— облікові номенклатури;

— носії облікової інформації;

— рух носіїв облікової інформації;

— технічне забезпечення облікового процесу.

Інший предмет організації бухгалтерського обліку — праця виконавців облікових функцій — слід розглядати в аспектах колективної та індивідуальної праці. Перший передбачає вивчення утворення колективу працівників, поєднаних загальними функціональними обов'язками — виконання облікових робіт Таке об'єднання має назву апарату бухгалтерії, бухгалтерської служби і т. п. Оптимізація і раціоналізація такої колективної праці безпосередньо залежить від вибору структурної побудови апарату бухгалтерії та кількості персоналу. Як відомо, колективна праця передбачає вироблення єдиного кінцевого продукту — в даному разі інформації про фінансовий стан бюджетної установи чи організації, яка отримується в результаті послідовно пов'язаних дій усіх членів колективу. У зв'язку з цим важливим є якість зв'язків між підрозділами бухгалтерської служби, виконавцями облікових функцій — працівниками бухгалтерії, між виконавцями окремих облікових функцій працівників установи та бухгалтерською службою. Індивідуальний аспект передбачає розгляд як об'єкта організації працю кожного з працівників бухгалтерської служби. У розрізі цього аспекту важливим для організації бухгалтерського обліку в цілому є чітке визначення функціональних обов'язків усіх працівників бухгалтерської служби, установлення оптимальних часових нормативів для виконання певних операцій за відповідними напрямами та етапами облікового процесу. Як колективний, так і індивідуальний аспекти праці перебувають під впливом соціального, ергономічного та мотиваційного забезпечення діяльності працівників бухгалтерської служби.

Отже, об'єктами організації бухгалтерського обліку як виду діяльності в розрізі колективної та індивідуальної праці є:

— структура апарату бухгалтерської служби;

— кількість працюючих в обліковому підрозділі установи, організації;

— система зв'язків між відділами бухгалтерської служби, працівниками, виконавцями окремих функцій щодо облікового процесу і бухгалтерії установи чи організації;

— функціональні обов'язки працівників бухгалтерії на чолі з її керівником;

— нормативи часу щодо виконання окремих облікових операцій;

— ергономічне забезпечення праці працівників облікового апарату;

— соціальне забезпечення працівників бухгалтерської служби;

— організаційно-правове забезпечення обліку;

— мотиваційне забезпечення діяльності обліковців. Розглянуті вище дві складові предмета організації бухгалтерського обліку (в розрізі їх об'єктів) є неповними, оскільки бухгалтерський облік і як технологічний, і як певний вид людської діяльності перебуває у постійному розвитку. Отже, розвиток бухгалтерського обліку є також предметом організації бухгалтерського обліку, при цьому серед об'єктів даної складової предмета слід виокремити: —розвиток методики та методології бухгалтерського обліку;

— підвищення кваліфікаційного рівня працівників. Організація бухгалтерського обліку як складова науки про бухгалтерський облік виникла на перетині науки про організацію та управління діяльністю економічного елементу. Незважаючи на відносну підпорядкованість, організація бухгалтерського обліку має свою методику, методологію та метод. У загальному розумінні метод — це сукупність прийомів, за допомогою яких вивчається предмет дослідження. Оскільки організація бухгалтерського обліку, як і інші науки, базується на принципах матеріалістичної діалектики, їй притаманні загальнонаукові методи та прийоми пізнання. До них відносять: аналіз і синтез; індукцію і дедукцію); аналогії і моделювання; абстрагування і конкретизацію.

Аналіз — це методичний прийом, що полягає у відносному чи прямому розчленуванні предмета для більш детального його вивчення. При цьому виділені у відповідному порядку частини вивчаються в межах цілого. Прикладом може бути поділ предмета організації бухгалтерського обліку за етапами та напрямом її вивчення в розрізі єдиного облікового процесу.

Синтез є антонімомічним прийомом щодо аналізу і полягає вивченні предмета в цілісності, єдності і водночас у взаємозв'язку його частин. Прикладом застосування даного прийому в організації бухгалтерського обліку є складання наказу про облікову політику установи, організації, що поєднує у собі інформацію щодо окремих напрямів організації облікового процесу та праці працівників бухгалтерської служби і є об'єктом вивчення виконавців облікових робіт як плану раціональної організації обліку в установі чи організації.

Індукція являє собою такий прийом, за якого загальний висновок про характеристику сукупності виробляється на основні вивчення окремих складових цієї сукупності. Прикладом застосування зазначеного методичного прийому щодо організації бухгалтерського обліку може бути дослідження смакових схильностей окремих працівників бухгалтерської служби для визначення критеріїв оздоблення робочих кабінетів.

Дедукція, у свою чергу, як і в паралелі «аналіз—синтез» займає протилежну позицію відносно індукції і полягає у дослідженні сукупності в цілому, а за результатами цього — у перенесенні характеристик та прикмет сукупності на окремі її складові. Як приклад, пропонується вибір та розроблення облікової політики центральною бухгалтерією, що обслуговує мережу освітніх та дитячих виховних закладів одиниці відповідного адміністративного поділу.

Аналогія — це прийом, за яким пізнання одного предмета здійснюється на підставі факту схожості з іншим предметом вивчення. Прикладом є укладання облікових номенклатур запасів і необоротних активів; розрахунків з дебіторами та розрахунків з кредиторами і т. п.

Моделювання являє собою заміну предмета чи об'єкта дослідження на модель, яка базується на основних характеристиках фактичного матеріалу. Прикладом є модель організаційної структури бухгалтерської служби установи організації.

Конкретизація — це протилежний метод, прийом до абстрагування. Він визначається як суцільне пізнання характеристик предмета в усіх його проявах. Даний прийом застосовується, зокрема, для розрахунку нормативів часу на виконання певних операцій за кожним з документів, реєстрів.

Крім загальнонаукових методів пізнання в організації бухгалтерського обліку використовуються такі методичні прийоми, як: проектний, графічний, спостереження, анкетування, розрахунковий, експертних оцінок тощо.

Проектний метод, або метод проектування, є первісним при побудові організації бухгалтерського обліку, оскільки лежить в основі підготовки проекту наказу про облікову політику установи чи організації. У цілому метод проектування полягає в побудові перспективних моделей існування форм предмета дослідження.

Графічний метод є чи не найпоширенішим в організації бухгалтерського обліку. Сутність його полягає у відображенні залежності різних явищ та процесів у вигляді рисунка. Прикладом можуть бути оперограми, документограми, які є основою організації руху документів. На практиці використовуються різні види графіків: текстові і символьні, табличні й сітьові, матричні й лімітні тощо.

Метод спостереження полягає у сприйнятті дій, засобів чи процесів з метою їх пізнання і визначення змістового навантаження. Даний методичний прийом щодо організації бухгалтерського обліку проявляється в суцільному контрольному супроводі всіх організаційних дій, виявленні недоліків і прорахунків і слугує основою при плануванні роботи з удосконалення організації бухгалтерського обліку.

Метод анкетування є доповнювальним до методу спостереження і полягає у вивченні суспільної думки стосовно предмета дослідження за допомогою складання переліку відповідних питань (анкети) для подальших узагальнень. Даний метод порівняно з попереднім має активну форму, оскільки передбачає участь двох сторін: опитувачів — як укладачів анкет, опитуваних — як їх виконавців. Методичний прийом анкетування застосовується для вивчення стану процесу організації бухгалтерського обліку і вироблення узагальнюючих позицій.

Розрахунковий методичний прийом використовується як у бухгалтерському обліку, так і в більшості інших наук. Він полягає в опрацюванні кількісних даних за допомогою математичних дій з метою отримання в результаті розрахунку кінцевого необхідного показника. Щодо організації бухгалтерського обліку цей методичний прийом застосовується при розрахунках норм часу, чисельності, виробітку працівників бухгалтерської служби тощо.

Методичний прийом експертної оцінки полягає у виборі оптимального варіанта рішення через проведення експертних досліджень. В організації бухгалтерського обліку метод експертних оцінок використовується при виборі структурної побудови бухгалтерської служби, визначенні основних напрямів організації обліку даної установи, забезпеченні працівників бухгалтерської служби технічними засобами, в організації програмного забезпечення.

Наступним елементом загальнотеоретичних основ організації бухгалтерського обліку в цілому та бюджетних установ зокрема є основні вихідні положення, на яких має ґрунтуватись досліджувана система, тобто: принципи організації бухгалтерського обліку.

Питання принципів організації бухгалтерського обліку вивчалося досить обмежено. Хоча витоки вихідних положень упорядкування і раціоналізації бухгалтерського обліку слід шукати з часів виникнення і становлення рахівництва, принципи організації бухгалтерського обліку вперше чітко були сформульовані англійською бухгалтерською школою позитивізму XIX ст. Вони включають:

• розподіл праці, за яким робота бухгалтера має бути доведена до виконання простих маніпуляцій;

• локалізація інформації, відповідно до якої первинний облік здійснюють оперативні працівники;

• конкуренція в контролі, що передбачає зіставлення одного й того самого факту господарського життя за різними реєстрами і документами;

• дієвість бухгалтерії;

• методологічна незалежність, або допустима множинність способів обліку;

• психологічний клімат, що, як не дивно, полягає у первісному

• припущені професійної непорядності працівника.

Як бачимо, зазначені принципи окреслюють більшою мірою можливі дії та заходи щодо організації роботи бухгалтерської служби, хоча поряд з цим існують і суто бухгалтерські принципи — принцип методологічної незалежності, а також принцип конкуренції в контролі, який, до речі, є опосередкованим наслідком усім відомого принципу двоїстості.

Французька бухгалтерська школа XX ст. сформулювала власні положення щодо організації бухгалтерського обліку, які повною мірою відбили перехід до ери механізації. Передусім це принцип механізації обліку. Чи можна віднести спосіб обробки та складання носіїв до основоположного принципу? Безумовно, не можна, оскільки механізацію некоректно вважати обов'язковою умовою. Однак з огляду на активні процеси у сфері інформаційних технологій, що відбувалися з середини XX ст., а також на факт їх упровадження в усі сфери діяльності людини, включення зазначеного положення до принципів пояснюється скоріше не обов'язковістю, а прагненням досягти ідеальної, економічної системи обліку. Наступні три положення, а саме: економії часу, економії праці, скорочення строків виконання бухгалтерської роботи, скоріше розкривають суть вірогідних позитивів від упровадження першого принципу, аніж є самостійними принципами. Продовжуючи традиції англійців, французькі бухгалтери визначають принцип безпеки, який, до речі, забезпечується контролем, а також принцип чіткості уявлення і надання інформації чи комунікації.

Вітчизняна школа бухгалтерського обліку досить пізно сформулювала систему принципів організації бухгалтерського обліку. Сьогодні відомі два її варіанти:

—результат колективної праці відомих українських економістів А. М. Кузьмінського, В. В. Сопко, В. П. Завгороднього; —організаційні принципи, запропоновані засновником української школи аудиту М. Т. Білухою.

Як видно з табл. 3.1, тільки чотири принципи збігаються в обох варіантах системи базових положень організації бухгалтерського обліку. До них належать:

• принцип безперервності, або послідовної побудови облікового процесу, при розв'язуванні конкретних завдань;

• принцип пропорційності — полягає у раціональному співвідношенні засобів та предметів праці та безпосередніх її виконавців — працівників бухгалтерських підрозділів;

• принцип прямоточності — наголошує на раціональній організації інформаційних потоків між учасниками облікового процесу;

• принцип ритмічності — означає рівномірне надходження вхідних даних і видавання вихідної інформації.

Інші принципи є одиничними, однак їх характеристика є не менш важливою при вивченні даного питання. Отже,

• принцип цілісності — передбачає розгляд системи бухгалтерського обліку як цілісної системи, якість якої не зводиться до властивостей будь-якої частки;

• принцип усебічності — вимагає врахування усіх внутрішніх зв'язків і відносин системи, усіх факторів, які впливають на її функціонування;

• принцип субординації — визначає побудову ієрархії елементів та відносин за заздалегідь чітко визначеними критеріями;

• принцип динамічності — установлює, що всі характеристики системи слід розглядати не як постійні, а як такі, що змінюються до своєї протилежності.

• принцип випереджувального відображення — означає наявність проблем, розв'язання яких продиктовано часом, що передбачає прогнозування найбільш вірогідного стану в майбутньому;

у принцип системоутворювальних відносин — вимагає визначення саме зв'язків між частинами системи, що забезпечують її цілісність, існування та розвиток;

• принцип адаптивності — означає пристосування побудови бухгалтерського обліку та функцій до конкретних умов управління;

• принцип паралелізму — виявляється в обов'язковій наявності систем бухгалтерського обліку в усіх самостійних господарських підрозділах;

• принцип паралельності — вимагає одночасного паралельного виконання облікових процедур для обліку різних за змістом господарських операцій, що здійснюються суб'єктами господарювання;

• принципи спеціалізації та кооперування, що мають традиційне значення щодо праці виконавців бухгалтерських функцій.

Ретельний аналіз наведених принципів, а також вивчення внутрішніх зв'язків запропонованих систем вказує на дещо хаотичний характер побудови як першої, так і другої системи. Аргументом, що підтверджує це, є порядок чергування загальних і специфічних принципів.

Зауважимо, що, крім того, перша система принципів має досить загальний характер і може бути застосована до будь-якої системи знань. І справді, якщо ми візьмемо за об'єкт вивчення практичну психологію, юриспруденцію чи будь-яку технічну науку і перевіримо функціонування зазначених принципів у системі відповідних знань, припущення перетвориться в упевненість, оскільки принципи цілісності, всебічності, динамічності, системоутворювальних відносин та інші є повноцінними і правильними для всіх наведених об'єктів вивчення.

Автору другої концепції вдалося уникнути уніфікаційного характеру принципів організації бухгалтерського обліку, однак, на нашу думку, очевидне спрощене подання принципів організації праці виконавців облікових функцій (ця праця, до речі, за своєю природою є складною, оскільки поділяється на працю бухгалтерів та працю працівників установ, організацій, підприємств, що час від часу беруть участь чи забезпечують здійснення бухгалтерських операцій) не тільки не сприятиме кращому розумінню сутності організації бухгалтерського обліку, а й штучно нівелюватиме важливі напрями об'єкта дослідження в майбутньому вивченні. Крім того, недоречним є саме включення до принципів організації бухгалтерського обліку спеціалізації та кооперації, оскільки вони є формами організації праці.

Зважаючи на викладене вище, а також виходячи із запропонованого поділу об'єктів організації бухгалтерського обліку, автором розроблена власна система принципів1. Вона передбачає поділ на загальні і спеціальні принципи з подальшим виокремленням другого рівня в розрізі спеціальних принципів (рис. 3.1). Зауважимо, що дворівневий поділ спеціальних принципів пояснюється виокремленням двох складних об'єктів організації бухгалтерського обліку — облікової системи як технологічного процесу та праці виконавців бухгалтерської операцій, характеристику яких наведено раніше. Такий підхід до формування специфічних принципів виправданий аналогічним природним поділом у практиці ведення організації бухгалтерського обліку.

До загальних принципів нами віднесено принцип цілісності елементів та зв'язків, який передбачає одночасно вивчення об'єкта з погляду єдиного цілого, так і з позиції внутрішніх зв'язків та відносин у межах загальної системи.

Сутність принципу динамічності і передбаченості полягає в постійному розвитку відповідної системи знань — організації бухгалтерського обліку — і передбаченості, прогнозуванні та управлінні майбутніми кроками цього розвитку. Принцип безперервності передбачає постійне подовжене в часі проведення організаційних заходів щодо процесу бухгалтерського обліку.

Специфічні принципи, що стосуються об'єктів організації бухгалтерського обліку, поділено на три групи: принципи, які характеризують вихідні положення щодо організації облікового процесу; принципи, які є основою організації праці виконавців бухгалтерських функцій, та група принципів, що визначає закономірності обох запропонованих до розгляду об'єктів.

Перша група принципів охоплює:

принцип повноти визначення облікових номенклатур;

принцип чіткого відображення трансакцій у системі матеріальних носіїв інформації;

принцип ритмічності надходження та видачі інформації;

принцип своєчасності її обробки;

принцип прямоточності, який передбачає побудову стійких потоків руху інформації відповідно до технології процесу бухгалтерського обліку.

Друга група принципів включає:

принцип зацікавленості працівників у поліпшенні стану бухгалтерського обліку;

принцип стимулювання подальшого професійного зростання;

принцип конкретності вироблення і прийняття рішень щодо удосконалення організації апарату бухгалтерії, а також забезпечення виконання цього рішення;

принцип комплексності в розподілі потенціалу бухгалтерської служби;

принцип конструктивності та ефективного використання критики в організації бухгалтерської служби;

принцип систематичності оцінювання обстановки й оцінювання діяльності бухгалтерського підрозділу;

принцип пропорційності засобів та предметів праці кількості бухгалтерського персоналу;

принцип екологічності, моральної атмосфери та фізичного стану працівників.

До третьої об'єднувальної групи автором віднесено принципи:

підпорядкованості завдань організації облікового процесу та виконавців облікових функцій загальноуправлінським цілям;

економічної доцільності запланованих заходів щодо організації бухгалтерського обліку, чи зіставлення кінцевого результату та матеріальних, трудових витрат, що здійснюватимуться для його досягнення;

контролю, що передбачає наявність самоконтролю та зовнішнього контролю первинних ланок бухгалтерської групи.

Запропонована система принципів, безумовно, не може вважатися абсолютно правильною хоча б тому, що для визначення максимально достовірної позиції з приводу будь-якого питання необхідна дискусія, оскільки саме «суперечка народжує істину». Втім концептуальний підхід (щодо виокремлення різних груп принципів за відповідними ознаками) є правильним, що і підтверджують існуючі практичні схеми організації бухгалтерського обліку. Упровадження в теорію організації бухгалтерського обліку перелічених принципів не тільки доповнить існуючу систему організаційних принципів бухгалтерського обліку, а й наблизить теоретичні знання до практики ведення організації бухгалтерського обліку в бюджетних установах і організаціях.