Свірко С.В. Бухгалтерський облік у бюджетних організаціях (2000)

3.3. Організація роботи облікового підрозділу бюджетних установ: нові підходи та напрями

Як зазначалося, організація бухгалтерського обліку в цілому та в бюджетних установах зокрема покликана забезпечити оптимальне та ефективне функціонування системи бухгалтерського обліку в усіх її напрямах. Проте постійно зростаючий рівень автоматизації облікової праці вітчизняних бухгалтерів зумовлює поступове відносне нівелювання основних двох напрямів організації «паперової» бухгалтерії — організації фіксації інформації на носіях та руху носіїв облікової інформації (зазначені завдання розв'язуються в межах програмного забезпечення функціонування облікової системи). З іншого боку, як відомо, одним із голов- них факторів оптимізації будь-якої діяльності є оптимізація праці людей. Повна ж заміна людської праці на працю комп'ютера ще не є реальною в найближчому майбутньому, принаймні в нашій країні.

За цих умов очевидним є взаємозв'язок оптимізації облікової роботи й оптимізації праці облікових працівників, причому йдеться не про удосконалення часових регламентів виконання операцій, уже відомих схем пересування документів та реєстрів, а про соціально-стимулювальний вплив на роботу працівників бухгалтерського підрозділу і формування, для досягнення максимальних результатів мотиваційних засад такої праці.

Викладені аргументи на користь даних аспектів організації бухгалтерського обліку стосуються мікрорівня, тобто оптимізації процесу управління (складовою якого і є бухгалтерський облік) на рівні організації, підприємства, установи. Однак розроблення зазначених положень є необхідним і з погляду макроекономічних процесів. Як приклад розглянемо всім відому ситуацію: наслідком останніх економічних зрушень, інколи некерованих і непередбачуваних, застарілою у своїй невирішеності проблемою невідповідності функцій, що декларувалися державою щодо соціального гарантованого забезпечення прав громадян на безплатну освіту, медичне обслуговування, культуру тощо, та традиційним принизливим ставленням до працівників державних установ, стало скорочення кількості зацікавлених осіб в отриманні вищої освіти за спеціалізацією «Облік, контроль і аналіз в управлінні бюджетними установами». Статистика свідчить, що випуск спеціалістів провідним економічним закладом країни — Київським національним економічним університетом імені Вадима Гетьмана — скоротився порівняно з 1994 р. у чотири рази. Розглядаючи дану ситуацію в розрізі простих арифметичних факторів впливу, відзначимо, що таке становище не є наслідком скорочення кількості бюджетних установ, оскільки, наприклад, кількість установ соціально-культурного комплексу, які становлять левову частку в загальній кількості бюджетних установ, за окреслений період зменшилося на 11 %. Не спостерігалося за останній час і вагомих заходів щодо централізації обліку однорідних бюджетних установ. Отже, очевидною є відсутність мотивацій до підвищення кваліфікаційного рівня працюючих бухгалтерів і до роботи в бухгалтерських службах бюджетних установ майбутніх випускників вищих навчальних закладів. Тому актуальним завданням є формування систем мотиваційних засад праці бухгалтерів, які передбачали б відповідні заходи як на рівні суб'єкта господарювання, так і державному рівні.

Загалом модель мотивації являє собою набір принципів і факторів, що спонукають працівників до високопродуктивної праці — як окремих індивідам, так і колективу в цілому.

Зауважимо, що ідеологічна модель, яка існувала не тільки на просторі Радянського Союзу, а й країн усього соціалістичного табору, тривалий час декларувалась як основний стимул до праці. Тому нібито не було потреби в будь-яких розробках проблем мотивації, а спроби наукових досліджень обмежувалися рекламацією позитивних моментів соціалістичного змагання. На противагу цьому в країнах Заходу велись активні дослідження зазначених проблем провідними психологами, спеціалістами сфери управління. Розробленню основних теорій мотивацій світ зобов'язаний американцям Ф. Тейлору (теорія «X»), Д. Мак-Грегорі,(«ХV»-теорія), У. Оучі (теорія «2»), А. Маслоу (теорія ієрархій), К. Альдерферу (теорія потреб існування, зв'язків та зростання), Ф. Герцбергу (теорія факторів), Д. Мак-Клелланду (теорія потреб), німцям В. Зігеру та Л. Лангу (теорія індивідуальної та колективної

мотивації) тощо.

Умовно напрями мотиваційної теорії поділено на три групи:

• первісні, в основу яких покладено мотиви, що спонукають людину до праці;

• змістові, в основу яких покладено аналіз потреб і мотивів особистості та їх прояву;

• процесуальні, що вивчають вплив на мотивацію зовнішніх чинників.

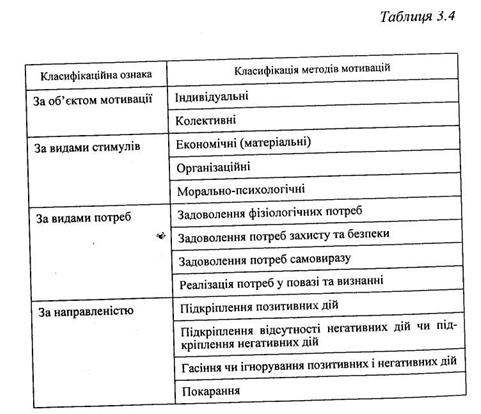

Важливим моментом у теорії мотивації є методи мотивації, що являють собою способи впливу на персонал для досягнення цілей власника. Класифікація основних методів мотивації за різними

ознаками розглянута в табл. 3.4.

Розроблення мотиваційних схем дає змогу визначити зв'язок між такими поняттями, як потреба, інтерес, спонука, стимул, мотив дії, дія, результат дії, винагорода. Якщо модель мотивації обрана правильно, досягається поєднання цілей обох сторін — працедавця та працівника: перший отримує високий рівень ефективності праці, другий не тільки самореалізується у своїх внутрішніх спонуканнях, а й задовольняє (повністю чи частково) свої потреби. Для вироблення основних напрямів утворення мотиваційного середовища вітчизняних бухгалтерів, розглянемо детальніше ситуацію, що склалась на сьогодні. Виходячи із загальних досліджень питань мотивації діяльності на вітчизняному просторі2 та реальних умов праці бухгалтерів України зазначимо, що, по-перше, як наслідок командно-адміністративної системи, ми досі маємо, принаймні в частині державних установ і організацій, такі несприятливі для розвитку здібностей і вмінь працівників риси

мотиваційного середовища:

• використання традиційних вітчизняних систем мотивації радянських часів. Головною є модель «батога і медяника», яка набула значної популярності в радянські часи. Зауважимо, що спроби установ недержавної форми власності щодо організації роботи персоналу за цією моделлю, як найбільш відомою для членів нашого суспільства, були невдалими, а тому пошуки інших мотиваційних засад стали об'єктивною потребою;

• нормативний характер систем мотивації, що використовуються. І справді, ставлення до вже існуючих моделей мотивації має характер обов'язковості, а самі мотиваційні моделі сприймаються майже на рівні нормативно затвердженого положення. Такий стан речей більшою мірою характерний для державних установ і організацій, однак не є рідкістю і для установ, організацій і підприємств інших форм власності;

• значне превалювання в системі мотивації колективного інтересу над індивідуальним та формальне оцінювання трудового внеску працюючих. Оскільки ідеологічні засади часів Радянського Союзу передбачали знеособлювання індивідуума, окремі позиції такого підходу збереглися дотепер. Зокрема, це виражається в існуючому умовному заохочуванні колективної праці, і майже повному ігноруванні індивідуального внеску кожного з працюючих.

Знову-таки, подібне становище характерне для державних установ, оскільки в установах, організаціях, підприємствах інших форм власності принцип «зрівнялівки» не діє, і кожен із працюючих крім оцінки колективної праці хоче відчувати повагу до свого індивідуального внеску в загальну працю. Неефективність оцінки індивідуального внеску, яка існує на сьогодні, відома не тільки працівникам бюджетних установ і організацій.

По-друге, при формуванні системи мотивацій слід ураховували такі важелі впливу, що обумовлюються системою моральних норм і цінностей, звичок та традицій нашого суспільства:

• реальна роль моральних стимулів. І досі, незважаючи на головну роль, яку відіграють стимули матеріального характеру, моральні стимули утримують другу позицію серед загальної системи заходів формування мотиваційних умов;

• дієвість атмосфери змагання. Заідеологізованість зазначеного заходу (мається на увазі соціалістичне змагання, яке було так популярне ще десятиріччя тому) спотворило його реальну дієвість у свідомості наших громадян. Утім на користь змагання свідчить широке використання у діяльності фірм Німеччини, Японії, США та інших розвинутих країн такої форми впливу на продуктивність праці.

По-третє, аналіз реальних сучасних умов праці бухгалтерів України дав змогу виокремити такі моменти, що складаються в елементи одного гальмівного механізму в утворенні передумов високопродуктивної праці:

• невідповідність фактичної відповідальності і заходів з умовної компенсації високого рівня відповідальності. Як відомо, відповідальність керівника установи, організації, підприємства і керівника бухгалтерського підрозділу зазначеного суб'єкта господарювання не дуже різняться за змістом, при цьому матеріальна, моральна і соціальна мотивація керівників більш реалістична;

• деяка нерівність прав і обов'язків. Таке становище не є безумовним, але в значній кількості випадків, при існуючому рівні відповідальності, від бухгалтера вимагається виконання значної кількості непрямих функцій щодо забезпечення процесу господарської діяльності, при обмеженні прав щодо впливу на кінцеві результати цієї діяльності;

• етична незахищеність бухгалтерів з боку органів державного контролю. Відносини бухгалтерських служб суб'єктів господарювання та державних організацій і служб, у функціональні обов'язки яких входить контроль фінансово-господарської діяльності останніх, у більшості своїй і раніше були далекі від творчої співдружності. Податкова політика держави, обумовлена низкою завдань щодо виконання дохідної частини бюджету, які більшою мірою напрямлені на пошук і розкриття фактів приховання доходів, незважаючи на всю логічність і законність дій, здебільшого психологічно пов'язується з таким умовним розподілом ролей: «представники контрольних органів — прокурор», «представники бухгалтерської служби — підсудні»;

• нестабільність нормативної бази бухгалтерського обліку. І справді, останні п'ять років наші бухгалтери-практики почували себе принаймні невпевнено: нормативна база змінювалася швидше, ніж погода, до одного закону приймався не один десяток доповнень (Закон «Про податок на додану вартість» містить на сьогодні 52 доповнення), а нерідко і доповнення до доповнень чи доповнення про скасування попередніх. Безумовно, будь-який процес реформування не є безболісним, оскільки пов'язаний у цілому зі змінами, а в конкретній ситуації із принциповим переглядом вітчизняної системи обліку. Водночас мужності наших бухгалтерів позаздрить будь-який закордонний бухгалтер, а тому на користь емоцій, у порушення загальної стилістики статті, шановні, знімаємо перед вами капелюха.

Вочевидь півдесятиріччя з девізом на бухгалтерських скрижалях: «Что день грядущий нам готовит?» аж ніяк не сприяє створенню атмосфери стабільності, яка, у свою чергу, є однією з умов продуктивного творчого процесу. А тому слід вказати ще одну перепону на шляху формування мотиваційних засад праці вітчизняних бухгалтерів:

• відсутність реальних можливостей для самореалізації творчого потенціалу бухгалтерів. Звернімо увагу, що в даному разі йдеться не про мотиви, а про можливості. Умовно-штучне перевантаження бухгалтерів необхідністю вивчення постійних змін у законодавчій і нормативній базі, послідовного опрацювання отриманого матеріалу і його відтворення в системі бухгалтерського обліку не залишає часу для творчої роботи. Окрім того, відсутність статусу методологічного радника вітчизняних асоціацій, спілок та інших недержавних утворень, що об'єднують бухгалтерів, і, таким чином, абсолютне монопольне право державних органів на розроблення методології бухгалтерського обліку, також є перепоною в реалізації потреб до творчості.

Розглядаючи питання формування мотиваційних засад вітчизняних бухгалтерів у площині відомих теорій мотивації, ураховуючи фактори-умови їх діяльності та реалії існування мотиваційного середовища в Україні, можна виокремити такі напрями:

Формування мотиваційного середовища бухгалтерської служби на мікрорівні:

1. Надання головному бухгалтеру реальної можливості для формування та використання системи стимулів та заохочувань його підлеглих. Важливим є також заохочення до пошуку оптимальних моделей самого головного бухгалтера з боку керівництва установи, організації, підприємства.

2. Урівноваження колективних й індивідуальних мотиваційних заходів. Цінним підготовчим заходом до цього стало б розроблення достовірної методи та критеріїв оцінки роботи та особистого внеску кожного працівника бухгалтерської служби.

3. Використання керівником бухгалтерської служби установи, організації, підприємства всіх елементів економічного, організаційного та морально-психологічного методів. При цьому рекомендується використовувати поряд з прямими матеріальними заходами непрямі, а саме: надання можливості безоплатно отримати вищу освіту, другу спеціальність, додатково необхідні для виконання професійних обов'язків знання тощо. Крім того, працівники бухгалтерії, як члени однієї з груп управління, повинні відчувати свій колективний та індивідуальний внесок. Цьому, безумовно, сприятиме їх більш активне залучення до підготовки кінцевої інформації для управління, наприклад, у вигляді виконання аналітичних робіт за відповідними напрямами.

4. Ширше застосування матеріального стимулювання керівників бухгалтерських служб для коригування зазначених вище невідповідностей. У даному разі доцільно використовувати форми участі в розподілі прибутку чи інші економічні стимули: позики, премії, грошові винагороди тощо.

Державна підтримка бухгалтерської професії в Україні:

1. Сприяння створенню та роботі недержавних суспільних організацій — об'єднань бухгалтерів, з широким їх залученням до співпраці в розробленні методики та методології бухгалтерського обліку в Україні.

2. Забезпечення реальної морально-етичної рівності бухгалтерських підрозділів суб'єктів господарювання та органів державного контролю за їх діяльністю.

3. Розроблення програми державної підтримки підготовки спеціалістів за навчальною програмою «Бухгалтерський облік, контроль та аналіз в управлінні бюджетними установами», а також сприяння розвитку наукових досліджень у зазначеній галузі.

4. Удосконалення підготовки спеціалістів за навчальною програмою «Бухгалтерський облік, контроль та аналіз в управлінні бюджетними установами».

5. Розроблення та впровадження заходів щодо подальшого підвищення престижу наукової роботи у сфері бухгалтерського обліку, контролю й аналізу в цілому та за відповідною спеціалізацією зокрема.

Усі перелічені автором позиції потребують детального розгляду та розширення їх змістового наповнення. Утім автор пропонує зупиниться на останніх двох, які, на його думку, є основоположними у формуванні якісного професійного поля діяльності облікових працівників.

Слід зауважити, що процеси гармонізації сучасного суспільства проявляються в різних сферах людської діяльності, у тому числі й освітній галузі. Яскравим прикладом таких кроків є Болонська декларація, що являє собою документ, який визначає стратегію формування єдиного європейського освітнього простору. Звертаючись до хронології складання останнього документа, згадаймо, що 19 червня 1999 р. європейськими міністрами освіти Німеччини, Франції, Великобританії та Італії була зроблена Спільна заява «Зона європейської вищої освіти»,- яка надалі дістала назву Болонської декларації1. Зазначене звернення упродовж наступних чотирьох років підтримали більше 30 країн, приєднавшись у такий спосіб до Болонського клубу, до складу якого на сьогодні входять майже всі країни Західної Європи, Туреччина, Кіпр, Мальта, Латвія, Литва, Естонія, Росія, Андора, Борнія та Герцеговина, Сербія, Чорногорія, Македонія і Ватикан . Основна мета Болонської конвенції виражена в назві зазначеного звернення. Для її реалізації передбачається розв'язання ряду окремих завдань, що сприятимуть просуванню європейської системи вищої освіти цілим світом, а саме:

• введення системи легко зрозумілих і адаптованих ступенів, зокрема, через упровадження додатка до диплома для забезпечення можливості працевлаштування європейських громадян і підвищення міжнародної конкурентоспроможності європейської системи вищої освіти;

• упровадження системи, що заснована на двох основних циклах — двоступеневому та післяступеневому. (Доступ до другого циклу буде вимагати успішного завершення першого циклу навчання тривалістю не менше трьох років, за результатами якого присуджується ступінь бакалавра, який має бути затребуваним на європейському ринку праці як кваліфікація відповідного рівня. Другий цикл спрямований на отримання ступеня магістра і/або доктора, як це заведено в багатьох європейських країнах.);

• упровадження системи кредитів за типом ЕСТS — європейської системи перезарахування залікових одиниць трудомісткості як належного засобу підтримання великомасштабної студентської мобільності. Кредити можуть бути отримані також і в рамках освіти, що не є ще вищою, залучаючи громадян європейської співдружності до навчання протягом усього життя, якщо вони визнаються зацікавленими приймаючими університетами;

• сприяння мобільності суб'єктів освітнього сектору через подолання перешкод до ефективного здійснення вільного пересування, для чого: студентам повинен бути забезпечений доступ до можливості одержання освіти і практичної підготовки, а також до супутніх послуг, а викладачам, дослідникам та адміністративному персоналові, у свою чергу, мають бути забезпечені визнання і зарахування часу, витраченого на провадження досліджень, викладання та стажування в європейському регіоні, без заподіяння збитку їхнім правам, установленим відповідним законодавством;

• сприяння європейському співробітництву в забезпеченні якості освіти для розроблення спільних критеріїв і методологій;

• сприяння поширенню європейських поглядів у вищій освіті, особливо щодо розвитку навчальних планів, між інституційного співробітництва, схем мобільності, спільних програм навчання, практичної підготовки й провадження наукових досліджень.

Зауважимо, що модернізація вітчизняної освітницької галузі передбачає поступове наближення вітчизняних стандартів підготовки в межах середньої та вищої освіти до запропонованих європейським співтовариством. Така концептуальна спрямованість реформ продиктована загальною метою вітчизняної освіти, а саме: приєднання України до Болонської конвенції.

Сьогодні у межах вищої школи України провідними методологами освітньої галузі розроблено і запроваджено механізм дворівневої підготовки спеціалістів із присудженням ступенів «бакалавра» та «магістра» у відповідній послідовності, переглянуто та сформовано принципово нові навчальні плани та програми, розроблено та запропоновано до використання значний інструментарій сучасних активних методів підготовки та самопідготовки студентів. Зазначені процедури здійснено в умовах ретельного вивчення методик та практичного досвіду освітніх галузей європейських розвинутих країн. Утім, на нашу думку, до визначення основних напрямів процесу реформування освітньої галузі слід залучати не тільки освітянських спеціалістів, а й спеціалістів відповідної галузевої належності. Показним у цій площині вбачається досвід щодо такого напряму підготовки спеціалістів з економіки, як бухгалтер. Заснована у 1977 р. Міжнародна федерація бухгалтерів (IFAC), яка об'єднує у своєму складі 156 національних бухгалтерських організацій із 114 країн світу та більш ніж 2,4 млн професійних бухгалтерів, розробила сім міжнародних стандартів (International Education Standarts). До їх складу ввійшли такі стандарти:

• IES 1 «Вихідні вимоги до програми професійної бухгалтерської освіти»;

• IES 2 «Зміст програм професійної освіти»;

• IES 3 «Професійні навички»;

• IES 4 «Професійні цінності та етика»;

• IES 5 «Вимоги до практичної підготовки»;

• IES 6 «Оцінка професійних здібностей та компетенції»;

• IES 7 «Система безперервної професійної освіти».

Розуміючи складність досягнення абсолютної уніфікації підготовки професійних бухгалтерів на світовому рівні в умовах існування традиційних національних особливостей підготовки останніх, МФБ намагалася через розроблення та впровадження зазначених стандартів реалізувати такі загальні ідеї: освітні та професійні знання; практичний досвід; система перманентного та безперервного у часі оновлення знань та навичок.

За цих умов очевидним є взаємозв'язок оптимізації облікової роботи й оптимізації праці облікових працівників, причому йдеться не про удосконалення часових регламентів виконання операцій, уже відомих схем пересування документів та реєстрів, а про соціально-стимулювальний вплив на роботу працівників бухгалтерського підрозділу і формування, для досягнення максимальних результатів мотиваційних засад такої праці.

Викладені аргументи на користь даних аспектів організації бухгалтерського обліку стосуються мікрорівня, тобто оптимізації процесу управління (складовою якого і є бухгалтерський облік) на рівні організації, підприємства, установи. Однак розроблення зазначених положень є необхідним і з погляду макроекономічних процесів. Як приклад розглянемо всім відому ситуацію: наслідком останніх економічних зрушень, інколи некерованих і непередбачуваних, застарілою у своїй невирішеності проблемою невідповідності функцій, що декларувалися державою щодо соціального гарантованого забезпечення прав громадян на безплатну освіту, медичне обслуговування, культуру тощо, та традиційним принизливим ставленням до працівників державних установ, стало скорочення кількості зацікавлених осіб в отриманні вищої освіти за спеціалізацією «Облік, контроль і аналіз в управлінні бюджетними установами». Статистика свідчить, що випуск спеціалістів провідним економічним закладом країни — Київським національним економічним університетом імені Вадима Гетьмана — скоротився порівняно з 1994 р. у чотири рази. Розглядаючи дану ситуацію в розрізі простих арифметичних факторів впливу, відзначимо, що таке становище не є наслідком скорочення кількості бюджетних установ, оскільки, наприклад, кількість установ соціально-культурного комплексу, які становлять левову частку в загальній кількості бюджетних установ, за окреслений період зменшилося на 11 %. Не спостерігалося за останній час і вагомих заходів щодо централізації обліку однорідних бюджетних установ. Отже, очевидною є відсутність мотивацій до підвищення кваліфікаційного рівня працюючих бухгалтерів і до роботи в бухгалтерських службах бюджетних установ майбутніх випускників вищих навчальних закладів. Тому актуальним завданням є формування систем мотиваційних засад праці бухгалтерів, які передбачали б відповідні заходи як на рівні суб'єкта господарювання, так і державному рівні.

Загалом модель мотивації являє собою набір принципів і факторів, що спонукають працівників до високопродуктивної праці — як окремих індивідам, так і колективу в цілому.

Зауважимо, що ідеологічна модель, яка існувала не тільки на просторі Радянського Союзу, а й країн усього соціалістичного табору, тривалий час декларувалась як основний стимул до праці. Тому нібито не було потреби в будь-яких розробках проблем мотивації, а спроби наукових досліджень обмежувалися рекламацією позитивних моментів соціалістичного змагання. На противагу цьому в країнах Заходу велись активні дослідження зазначених проблем провідними психологами, спеціалістами сфери управління. Розробленню основних теорій мотивацій світ зобов'язаний американцям Ф. Тейлору (теорія «X»), Д. Мак-Грегорі,(«ХV»-теорія), У. Оучі (теорія «2»), А. Маслоу (теорія ієрархій), К. Альдерферу (теорія потреб існування, зв'язків та зростання), Ф. Герцбергу (теорія факторів), Д. Мак-Клелланду (теорія потреб), німцям В. Зігеру та Л. Лангу (теорія індивідуальної та колективної

мотивації) тощо.

Умовно напрями мотиваційної теорії поділено на три групи:

• первісні, в основу яких покладено мотиви, що спонукають людину до праці;

• змістові, в основу яких покладено аналіз потреб і мотивів особистості та їх прояву;

Важливим моментом у теорії мотивації є методи мотивації, що являють собою способи впливу на персонал для досягнення цілей власника. Класифікація основних методів мотивації за різними

ознаками розглянута в табл. 3.4.

Розроблення мотиваційних схем дає змогу визначити зв'язок між такими поняттями, як потреба, інтерес, спонука, стимул, мотив дії, дія, результат дії, винагорода. Якщо модель мотивації обрана правильно, досягається поєднання цілей обох сторін — працедавця та працівника: перший отримує високий рівень ефективності праці, другий не тільки самореалізується у своїх внутрішніх спонуканнях, а й задовольняє (повністю чи частково) свої потреби. Для вироблення основних напрямів утворення мотиваційного середовища вітчизняних бухгалтерів, розглянемо детальніше ситуацію, що склалась на сьогодні. Виходячи із загальних досліджень питань мотивації діяльності на вітчизняному просторі2 та реальних умов праці бухгалтерів України зазначимо, що, по-перше, як наслідок командно-адміністративної системи, ми досі маємо, принаймні в частині державних установ і організацій, такі несприятливі для розвитку здібностей і вмінь працівників риси

мотиваційного середовища:

• використання традиційних вітчизняних систем мотивації радянських часів. Головною є модель «батога і медяника», яка набула значної популярності в радянські часи. Зауважимо, що спроби установ недержавної форми власності щодо організації роботи персоналу за цією моделлю, як найбільш відомою для членів нашого суспільства, були невдалими, а тому пошуки інших мотиваційних засад стали об'єктивною потребою;

• нормативний характер систем мотивації, що використовуються. І справді, ставлення до вже існуючих моделей мотивації має характер обов'язковості, а самі мотиваційні моделі сприймаються майже на рівні нормативно затвердженого положення. Такий стан речей більшою мірою характерний для державних установ і організацій, однак не є рідкістю і для установ, організацій і підприємств інших форм власності;

• значне превалювання в системі мотивації колективного інтересу над індивідуальним та формальне оцінювання трудового внеску працюючих. Оскільки ідеологічні засади часів Радянського Союзу передбачали знеособлювання індивідуума, окремі позиції такого підходу збереглися дотепер. Зокрема, це виражається в існуючому умовному заохочуванні колективної праці, і майже повному ігноруванні індивідуального внеску кожного з працюючих.

Знову-таки, подібне становище характерне для державних установ, оскільки в установах, організаціях, підприємствах інших форм власності принцип «зрівнялівки» не діє, і кожен із працюючих крім оцінки колективної праці хоче відчувати повагу до свого індивідуального внеску в загальну працю. Неефективність оцінки індивідуального внеску, яка існує на сьогодні, відома не тільки працівникам бюджетних установ і організацій.

По-друге, при формуванні системи мотивацій слід ураховували такі важелі впливу, що обумовлюються системою моральних норм і цінностей, звичок та традицій нашого суспільства:

• реальна роль моральних стимулів. І досі, незважаючи на головну роль, яку відіграють стимули матеріального характеру, моральні стимули утримують другу позицію серед загальної системи заходів формування мотиваційних умов;

• дієвість атмосфери змагання. Заідеологізованість зазначеного заходу (мається на увазі соціалістичне змагання, яке було так популярне ще десятиріччя тому) спотворило його реальну дієвість у свідомості наших громадян. Утім на користь змагання свідчить широке використання у діяльності фірм Німеччини, Японії, США та інших розвинутих країн такої форми впливу на продуктивність праці.

По-третє, аналіз реальних сучасних умов праці бухгалтерів України дав змогу виокремити такі моменти, що складаються в елементи одного гальмівного механізму в утворенні передумов високопродуктивної праці:

• невідповідність фактичної відповідальності і заходів з умовної компенсації високого рівня відповідальності. Як відомо, відповідальність керівника установи, організації, підприємства і керівника бухгалтерського підрозділу зазначеного суб'єкта господарювання не дуже різняться за змістом, при цьому матеріальна, моральна і соціальна мотивація керівників більш реалістична;

• етична незахищеність бухгалтерів з боку органів державного контролю. Відносини бухгалтерських служб суб'єктів господарювання та державних організацій і служб, у функціональні обов'язки яких входить контроль фінансово-господарської діяльності останніх, у більшості своїй і раніше були далекі від творчої співдружності. Податкова політика держави, обумовлена низкою завдань щодо виконання дохідної частини бюджету, які більшою мірою напрямлені на пошук і розкриття фактів приховання доходів, незважаючи на всю логічність і законність дій, здебільшого психологічно пов'язується з таким умовним розподілом ролей: «представники контрольних органів — прокурор», «представники бухгалтерської служби — підсудні»;

• нестабільність нормативної бази бухгалтерського обліку. І справді, останні п'ять років наші бухгалтери-практики почували себе принаймні невпевнено: нормативна база змінювалася швидше, ніж погода, до одного закону приймався не один десяток доповнень (Закон «Про податок на додану вартість» містить на сьогодні 52 доповнення), а нерідко і доповнення до доповнень чи доповнення про скасування попередніх. Безумовно, будь-який процес реформування не є безболісним, оскільки пов'язаний у цілому зі змінами, а в конкретній ситуації із принциповим переглядом вітчизняної системи обліку. Водночас мужності наших бухгалтерів позаздрить будь-який закордонний бухгалтер, а тому на користь емоцій, у порушення загальної стилістики статті, шановні, знімаємо перед вами капелюха.

Вочевидь півдесятиріччя з девізом на бухгалтерських скрижалях: «Что день грядущий нам готовит?» аж ніяк не сприяє створенню атмосфери стабільності, яка, у свою чергу, є однією з умов продуктивного творчого процесу. А тому слід вказати ще одну перепону на шляху формування мотиваційних засад праці вітчизняних бухгалтерів:

• відсутність реальних можливостей для самореалізації творчого потенціалу бухгалтерів. Звернімо увагу, що в даному разі йдеться не про мотиви, а про можливості. Умовно-штучне перевантаження бухгалтерів необхідністю вивчення постійних змін у законодавчій і нормативній базі, послідовного опрацювання отриманого матеріалу і його відтворення в системі бухгалтерського обліку не залишає часу для творчої роботи. Окрім того, відсутність статусу методологічного радника вітчизняних асоціацій, спілок та інших недержавних утворень, що об'єднують бухгалтерів, і, таким чином, абсолютне монопольне право державних органів на розроблення методології бухгалтерського обліку, також є перепоною в реалізації потреб до творчості.

Розглядаючи питання формування мотиваційних засад вітчизняних бухгалтерів у площині відомих теорій мотивації, ураховуючи фактори-умови їх діяльності та реалії існування мотиваційного середовища в Україні, можна виокремити такі напрями:

Формування мотиваційного середовища бухгалтерської служби на мікрорівні:

1. Надання головному бухгалтеру реальної можливості для формування та використання системи стимулів та заохочувань його підлеглих. Важливим є також заохочення до пошуку оптимальних моделей самого головного бухгалтера з боку керівництва установи, організації, підприємства.

2. Урівноваження колективних й індивідуальних мотиваційних заходів. Цінним підготовчим заходом до цього стало б розроблення достовірної методи та критеріїв оцінки роботи та особистого внеску кожного працівника бухгалтерської служби.

3. Використання керівником бухгалтерської служби установи, організації, підприємства всіх елементів економічного, організаційного та морально-психологічного методів. При цьому рекомендується використовувати поряд з прямими матеріальними заходами непрямі, а саме: надання можливості безоплатно отримати вищу освіту, другу спеціальність, додатково необхідні для виконання професійних обов'язків знання тощо. Крім того, працівники бухгалтерії, як члени однієї з груп управління, повинні відчувати свій колективний та індивідуальний внесок. Цьому, безумовно, сприятиме їх більш активне залучення до підготовки кінцевої інформації для управління, наприклад, у вигляді виконання аналітичних робіт за відповідними напрямами.

4. Ширше застосування матеріального стимулювання керівників бухгалтерських служб для коригування зазначених вище невідповідностей. У даному разі доцільно використовувати форми участі в розподілі прибутку чи інші економічні стимули: позики, премії, грошові винагороди тощо.

Державна підтримка бухгалтерської професії в Україні:

1. Сприяння створенню та роботі недержавних суспільних організацій — об'єднань бухгалтерів, з широким їх залученням до співпраці в розробленні методики та методології бухгалтерського обліку в Україні.

2. Забезпечення реальної морально-етичної рівності бухгалтерських підрозділів суб'єктів господарювання та органів державного контролю за їх діяльністю.

3. Розроблення програми державної підтримки підготовки спеціалістів за навчальною програмою «Бухгалтерський облік, контроль та аналіз в управлінні бюджетними установами», а також сприяння розвитку наукових досліджень у зазначеній галузі.

4. Удосконалення підготовки спеціалістів за навчальною програмою «Бухгалтерський облік, контроль та аналіз в управлінні бюджетними установами».

5. Розроблення та впровадження заходів щодо подальшого підвищення престижу наукової роботи у сфері бухгалтерського обліку, контролю й аналізу в цілому та за відповідною спеціалізацією зокрема.

Усі перелічені автором позиції потребують детального розгляду та розширення їх змістового наповнення. Утім автор пропонує зупиниться на останніх двох, які, на його думку, є основоположними у формуванні якісного професійного поля діяльності облікових працівників.

Слід зауважити, що процеси гармонізації сучасного суспільства проявляються в різних сферах людської діяльності, у тому числі й освітній галузі. Яскравим прикладом таких кроків є Болонська декларація, що являє собою документ, який визначає стратегію формування єдиного європейського освітнього простору. Звертаючись до хронології складання останнього документа, згадаймо, що 19 червня 1999 р. європейськими міністрами освіти Німеччини, Франції, Великобританії та Італії була зроблена Спільна заява «Зона європейської вищої освіти»,- яка надалі дістала назву Болонської декларації1. Зазначене звернення упродовж наступних чотирьох років підтримали більше 30 країн, приєднавшись у такий спосіб до Болонського клубу, до складу якого на сьогодні входять майже всі країни Західної Європи, Туреччина, Кіпр, Мальта, Латвія, Литва, Естонія, Росія, Андора, Борнія та Герцеговина, Сербія, Чорногорія, Македонія і Ватикан . Основна мета Болонської конвенції виражена в назві зазначеного звернення. Для її реалізації передбачається розв'язання ряду окремих завдань, що сприятимуть просуванню європейської системи вищої освіти цілим світом, а саме:

• введення системи легко зрозумілих і адаптованих ступенів, зокрема, через упровадження додатка до диплома для забезпечення можливості працевлаштування європейських громадян і підвищення міжнародної конкурентоспроможності європейської системи вищої освіти;

• упровадження системи кредитів за типом ЕСТS — європейської системи перезарахування залікових одиниць трудомісткості як належного засобу підтримання великомасштабної студентської мобільності. Кредити можуть бути отримані також і в рамках освіти, що не є ще вищою, залучаючи громадян європейської співдружності до навчання протягом усього життя, якщо вони визнаються зацікавленими приймаючими університетами;

• сприяння мобільності суб'єктів освітнього сектору через подолання перешкод до ефективного здійснення вільного пересування, для чого: студентам повинен бути забезпечений доступ до можливості одержання освіти і практичної підготовки, а також до супутніх послуг, а викладачам, дослідникам та адміністративному персоналові, у свою чергу, мають бути забезпечені визнання і зарахування часу, витраченого на провадження досліджень, викладання та стажування в європейському регіоні, без заподіяння збитку їхнім правам, установленим відповідним законодавством;

• сприяння європейському співробітництву в забезпеченні якості освіти для розроблення спільних критеріїв і методологій;

• сприяння поширенню європейських поглядів у вищій освіті, особливо щодо розвитку навчальних планів, між інституційного співробітництва, схем мобільності, спільних програм навчання, практичної підготовки й провадження наукових досліджень.

Зауважимо, що модернізація вітчизняної освітницької галузі передбачає поступове наближення вітчизняних стандартів підготовки в межах середньої та вищої освіти до запропонованих європейським співтовариством. Така концептуальна спрямованість реформ продиктована загальною метою вітчизняної освіти, а саме: приєднання України до Болонської конвенції.

Сьогодні у межах вищої школи України провідними методологами освітньої галузі розроблено і запроваджено механізм дворівневої підготовки спеціалістів із присудженням ступенів «бакалавра» та «магістра» у відповідній послідовності, переглянуто та сформовано принципово нові навчальні плани та програми, розроблено та запропоновано до використання значний інструментарій сучасних активних методів підготовки та самопідготовки студентів. Зазначені процедури здійснено в умовах ретельного вивчення методик та практичного досвіду освітніх галузей європейських розвинутих країн. Утім, на нашу думку, до визначення основних напрямів процесу реформування освітньої галузі слід залучати не тільки освітянських спеціалістів, а й спеціалістів відповідної галузевої належності. Показним у цій площині вбачається досвід щодо такого напряму підготовки спеціалістів з економіки, як бухгалтер. Заснована у 1977 р. Міжнародна федерація бухгалтерів (IFAC), яка об'єднує у своєму складі 156 національних бухгалтерських організацій із 114 країн світу та більш ніж 2,4 млн професійних бухгалтерів, розробила сім міжнародних стандартів (International Education Standarts). До їх складу ввійшли такі стандарти:

• IES 1 «Вихідні вимоги до програми професійної бухгалтерської освіти»;

• IES 2 «Зміст програм професійної освіти»;

• IES 3 «Професійні навички»;

• IES 4 «Професійні цінності та етика»;

• IES 5 «Вимоги до практичної підготовки»;

• IES 6 «Оцінка професійних здібностей та компетенції»;

• IES 7 «Система безперервної професійної освіти».

Розуміючи складність досягнення абсолютної уніфікації підготовки професійних бухгалтерів на світовому рівні в умовах існування традиційних національних особливостей підготовки останніх, МФБ намагалася через розроблення та впровадження зазначених стандартів реалізувати такі загальні ідеї: освітні та професійні знання; практичний досвід; система перманентного та безперервного у часі оновлення знань та навичок.