Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

1.3.2. Счета синтетического и аналитического учета

По способу группировки и обобщения учетных данных бухгалтерские счета подразделяют на синтетические и аналитические.

Синтетические счета - это бухгалтерские счета, на которых учет хозяйственной деятельности бюджетного учреждения ведется обобщенно.

Синтетические счета предназначены для учета информации о обратимые и необратимые активы бюджетного учреждения, доходы, расходы, собственный капитал и обязательства в обобщенном виде и денежном выражении.

Учет, который осуществляется на таких счетах, называется синтетическим учетом. Данные синтетического учета используют при заполнении бухгалтерского баланса и других форм финансовой отчетности. Синтетическими есть счета «Основные средства», "Производственные запасы", "Расчеты с подотчетными лицами.

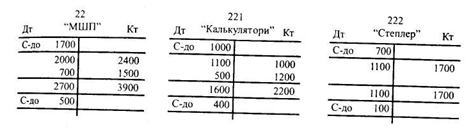

Для детальной характеристики объектов бухгалтерского учета используют аналитические счета, в которых, помимо денежного измерителя, применяют натуральные и трудовые измерители. Учет, осуществляемый на основании аналитических счетов, называют аналитическим учетом. Например, к синтетическому счету "Расчеты с подотчетными лицами "открывают аналитические счета по фамилиям подотчетных человек.

Между синтетическим и аналитическим счетам существует неразрывная связь:

• на счетах синтетического и аналитического учета сальдо размещается на одной и той же части счета;

• если дебетуется (кредитуется) синтетический счет, то все равно дебетуются (Кредитуются) его аналитические счета;

• каждую операцию на счетах синтетического учета записывают общей суммой, а на соответствующих аналитических счетах частичными суммами;

• сумма остатков и оборотов всех аналитических счетов должна равняться остатку и оборотам соответствующего синтетического счета.

Помимо синтетических и аналитических счетов, в бухгалтерском учете используют субсчета, которые применяют для дополнительного группировки внутри синтетического счета. Они являются синтетическим счетам второго порядка. Например, синтетический счет 30 «Касса» имеет следующие субсчета: 301 "Касса в национальной валюте", 302 "Касса в иностранной валюте".

Синтетические счета называются счетами первого порядка, а субсчета - счетам второго порядка. Субсчета показывают, в какой последовательности необходимо открывать (группировать) счета аналитического учета (третьего порядка), и выступают промежуточным звеном между аналитическими и синтетическими счетами. Таким образом, обобщенные характеристики объектов бухгалтерского учета (активов, обязательств, капитала) отражаются на синтетических счетах, а детализированная информация - на аналитических.

Синтетические счета - это бухгалтерские счета, на которых учет хозяйственной деятельности бюджетного учреждения ведется обобщенно.

Синтетические счета предназначены для учета информации о обратимые и необратимые активы бюджетного учреждения, доходы, расходы, собственный капитал и обязательства в обобщенном виде и денежном выражении.

Учет, который осуществляется на таких счетах, называется синтетическим учетом. Данные синтетического учета используют при заполнении бухгалтерского баланса и других форм финансовой отчетности. Синтетическими есть счета «Основные средства», "Производственные запасы", "Расчеты с подотчетными лицами.

Для детальной характеристики объектов бухгалтерского учета используют аналитические счета, в которых, помимо денежного измерителя, применяют натуральные и трудовые измерители. Учет, осуществляемый на основании аналитических счетов, называют аналитическим учетом. Например, к синтетическому счету "Расчеты с подотчетными лицами "открывают аналитические счета по фамилиям подотчетных человек.

Между синтетическим и аналитическим счетам существует неразрывная связь:

• на счетах синтетического и аналитического учета сальдо размещается на одной и той же части счета;

• если дебетуется (кредитуется) синтетический счет, то все равно дебетуются (Кредитуются) его аналитические счета;

• каждую операцию на счетах синтетического учета записывают общей суммой, а на соответствующих аналитических счетах частичными суммами;

• сумма остатков и оборотов всех аналитических счетов должна равняться остатку и оборотам соответствующего синтетического счета.

Помимо синтетических и аналитических счетов, в бухгалтерском учете используют субсчета, которые применяют для дополнительного группировки внутри синтетического счета. Они являются синтетическим счетам второго порядка. Например, синтетический счет 30 «Касса» имеет следующие субсчета: 301 "Касса в национальной валюте", 302 "Касса в иностранной валюте".

Синтетические счета называются счетами первого порядка, а субсчета - счетам второго порядка. Субсчета показывают, в какой последовательности необходимо открывать (группировать) счета аналитического учета (третьего порядка), и выступают промежуточным звеном между аналитическими и синтетическими счетами. Таким образом, обобщенные характеристики объектов бухгалтерского учета (активов, обязательств, капитала) отражаются на синтетических счетах, а детализированная информация - на аналитических.