Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.4.5. Учет краткосрочных векселей полученных

Вексель - ценная бумага, удостоверяющая безусловное денежное обязательство должника (Векселедателя) уплатить в определенный срок определенную сумму денег владельцу векселя (Векселедержателю). Следует отметить, что предметом векселя могут быть только деньги. Разрешается выставлять вексель как в национальной валюте так и в иностранной. Необходимо также учесть, что краткосрочные векселя имеют срок обращения и погашения от 3 до 12 месяцев.

Все правила обращения и погашения векселей, как в национальной валюте, так и в иностранной, устанавливаются действующим законодательством, которое распространено на предприятия, учреждения и организации всех форм собственности.

На сегодня для бюджетных учреждений практика применения веселел при расчетах не распространена, ведь бюджетное законодательство пока не предусматривает таких расчетов.

Краткосрочные векселя, полученные учреждением в случаях, разрешенных нормативно-правовыми актами Украины, учитываются на счете 34 с разделением на субсчета:

341 "Векселя, полученные в национальной валюте";

342 "Векселя, полученные в иностранной валюте".

На субсчете 341 "Векселя, полученные в национальной валюте" учитываются краткосрочные векселя, полученные в национальной валюте.

На субсчете 342 "Векселя, полученные в иностранной валюте" учитываются краткосрочные векселя, полученные в иностранной валюте.

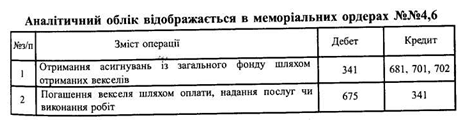

Полученные векселя отражаются по дебету субсчетов счета 34, а их погашение - по кредиту.

Все правила обращения и погашения векселей, как в национальной валюте, так и в иностранной, устанавливаются действующим законодательством, которое распространено на предприятия, учреждения и организации всех форм собственности.

На сегодня для бюджетных учреждений практика применения веселел при расчетах не распространена, ведь бюджетное законодательство пока не предусматривает таких расчетов.

Краткосрочные векселя, полученные учреждением в случаях, разрешенных нормативно-правовыми актами Украины, учитываются на счете 34 с разделением на субсчета:

341 "Векселя, полученные в национальной валюте";

342 "Векселя, полученные в иностранной валюте".

На субсчете 341 "Векселя, полученные в национальной валюте" учитываются краткосрочные векселя, полученные в национальной валюте.

На субсчете 342 "Векселя, полученные в иностранной валюте" учитываются краткосрочные векселя, полученные в иностранной валюте.

Полученные векселя отражаются по дебету субсчетов счета 34, а их погашение - по кредиту.