Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.6.1. Учет долгосрочных займов

Заем - это передача денег или материальных ценностей по договорам займа на условиях возврата.

Долгосрочной займом считается заем, срок погашения которого наступает после одного года.

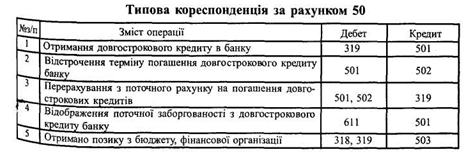

Для учета долгосрочных займов в бухгалтерском учете используется балансовый счет 50 "Долгосрочные займы", на котором учитываются суммы долгосрочных займов, полученных учреждениями. Этот счет разделен на субсчета:

501 "Долгосрочные кредиты банков»;

502 "Отсроченные долгосрочные кредиты банков»;

503 "Прочие долгосрочные займы".

На субсчете 501 "Долгосрочные кредиты банков» учитываются суммы долгосрочных кредитов, полученных в учреждениях банков в национальной и иностранной валюте в соответствии с действующим законодательством, срок уплаты которых наступит в следующие бюджетные годы.

Порядок получения кредита, сроки подачи документов, погашение и другое, возникает при решении вопросов такого рода для бюджетных учреждений, должно регулироваться нормативным документом органов исполнительной власти или местного самоуправления, а также кредитному соглашению с банковским учреждением.

На субсчете 502 "Отсроченные долгосрочные кредиты банков» учитываются суммы отсроченных долгосрочных кредитов, полученных в учреждениях банков.

На субсчете 503 "Прочие долгосрочные займы» учитываются суммы других долгосрочных займов, полученных учреждением в соответствии с действующим законодательством.

На этом субсчете могут учитываться займы, предоставленные бюджетом высокого уровня бюджета низшего уровня (примером может быть предоставление сельским, поселковым, районным, городским советам ссуд из районного или областного бюджетов) на возвратной основе или конкретному бюджетному учреждению.

Сейчас не урегулирован вопрос начисления процентов за пользование по зикамы, а также отражения в учете, хотя, по нашему мнению, проценты за пользование кредиту должны списываться на расходы общего или специального фонда, то есть на дебет pax. 80-81.

Аналитический учет ведется в мемориальном ордере по каждому ссудному счету.

Долгосрочной займом считается заем, срок погашения которого наступает после одного года.

Для учета долгосрочных займов в бухгалтерском учете используется балансовый счет 50 "Долгосрочные займы", на котором учитываются суммы долгосрочных займов, полученных учреждениями. Этот счет разделен на субсчета:

501 "Долгосрочные кредиты банков»;

502 "Отсроченные долгосрочные кредиты банков»;

503 "Прочие долгосрочные займы".

На субсчете 501 "Долгосрочные кредиты банков» учитываются суммы долгосрочных кредитов, полученных в учреждениях банков в национальной и иностранной валюте в соответствии с действующим законодательством, срок уплаты которых наступит в следующие бюджетные годы.

Порядок получения кредита, сроки подачи документов, погашение и другое, возникает при решении вопросов такого рода для бюджетных учреждений, должно регулироваться нормативным документом органов исполнительной власти или местного самоуправления, а также кредитному соглашению с банковским учреждением.

На субсчете 502 "Отсроченные долгосрочные кредиты банков» учитываются суммы отсроченных долгосрочных кредитов, полученных в учреждениях банков.

На этом субсчете могут учитываться займы, предоставленные бюджетом высокого уровня бюджета низшего уровня (примером может быть предоставление сельским, поселковым, районным, городским советам ссуд из районного или областного бюджетов) на возвратной основе или конкретному бюджетному учреждению.

Сейчас не урегулирован вопрос начисления процентов за пользование по зикамы, а также отражения в учете, хотя, по нашему мнению, проценты за пользование кредиту должны списываться на расходы общего или специального фонда, то есть на дебет pax. 80-81.

Аналитический учет ведется в мемориальном ордере по каждому ссудному счету.