Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.8.3. Учет доходов от реализации продукции, изделий и выполненных работ

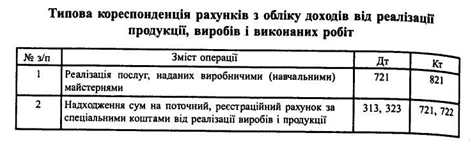

Реализация готовых изделий и продукции производственных (учебных) мастерских, подсобных сельских и учебно-опытных хозяйств, готовой печатной продукции, предоставляемых услуг, а также реализация научно-исследовательских работ по договорам учитывается на счете 72 "Доходы от реализации продукции, изделий и выполненных работ ", который делится на 3 субсчета:

Субсчет 721 "Реализация изделий производственных (учебных) мастерских";

Субсчет 722 "Реализация продукции подсобных (учебных) сельских

хозяйств ";

Субсчет 723 "Реализация научно-исследовательских работ по договорам".

На субсчете 721 учитывается реализация готовых изделий, выпускаемых производственные (учебные) мастерские, а также готовой печатной продукции

и оказанных услуг.

Кредитовый остаток по субсчету 721 отражает сумму прибыли, а дебетовый - убытки от реализации изделий, печатной продукции и предоставляемых услуг.

Результаты реализации после окончания отчетного года относят на счет

43 "Результаты выполнения сметы".

На субсчете 722 учитывается реализация продукции, производимой подсобными сельскими и учебно-исследовательскими хозяйствами.

Кредитовый остаток этого субсчета отражает сумму прибыли, а дебетовый - убытки от реализации продукции.

Результаты по истечении года относят на счет 43 "Результаты выполнения смет ".

На субсчете 723 учитывается стоимость выполненных и сданных научно-исследовательских и конструкторских работ заказчикам по договорам.

Списание результатов от реализации научно-исследовательских и конструкторских работ, выполненных по договорам, производится по законченным темам, которые сданы по актам заказчикам.

Субсчет 721 "Реализация изделий производственных (учебных) мастерских";

Субсчет 722 "Реализация продукции подсобных (учебных) сельских

хозяйств ";

Субсчет 723 "Реализация научно-исследовательских работ по договорам".

На субсчете 721 учитывается реализация готовых изделий, выпускаемых производственные (учебные) мастерские, а также готовой печатной продукции

и оказанных услуг.

Кредитовый остаток по субсчету 721 отражает сумму прибыли, а дебетовый - убытки от реализации изделий, печатной продукции и предоставляемых услуг.

Результаты реализации после окончания отчетного года относят на счет

На субсчете 722 учитывается реализация продукции, производимой подсобными сельскими и учебно-исследовательскими хозяйствами.

Кредитовый остаток этого субсчета отражает сумму прибыли, а дебетовый - убытки от реализации продукции.

Результаты по истечении года относят на счет 43 "Результаты выполнения смет ".

На субсчете 723 учитывается стоимость выполненных и сданных научно-исследовательских и конструкторских работ заказчикам по договорам.

Списание результатов от реализации научно-исследовательских и конструкторских работ, выполненных по договорам, производится по законченным темам, которые сданы по актам заказчикам.