Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.9.2. Порядок проведения бюджетных расходов учреждениями и организациями

Порядок расходования средств в учреждениях, финансируемых или получающих средства из государственного бюджета, а, соответственно, в Бюджетный Кодекс, начиная с 01.01.2002 г. из бюджетов всех уровней, устанавливается Государственным казначейством Украины. Им же определяются все процедуры этого процесса: распределение прав, обязанностей и ответственности между распорядителями, получателями бюджетных средств и другими клиентами органов Государственного казначейства в процессе исполнения государственного бюджета по расходам.

При казначейском исполнении Государственного бюджета Украины за расходами применяются понятия и экономические категории, которые определены постановлениями Кабинета Министров Украины от 08.01.2000 г. № 13 и от 09.01.2000 г. за № 17, приказом Государственного казначейства Украины от 19.10.2000 г. № 103.

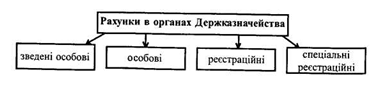

Итак, для получения средств через органы Госказначейства открываются счета: сводные лицевые, личностные, регистрационных, специальных регистрационных

Сводные лицевые счета - счета, открываемые в органах Государственного казначейства распорядителям бюджетных средств (кроме распорядителей III степени) для зачисление средств без указания кодов функциональной классификации расходов, подлежат дальнейшему перечислению на личные и регистрационные счета.

Лицевые счета - счета, открываемые в органах Государственного казначейства распорядителям бюджетных средств (кроме распорядителей III степени) для зачисления средств, подлежащих дальнейшему распределению и перечислению конкретному распорядителю (получателю) бюджетных средств.

Регистрационные счета - счета, открываемые в органах Государственного казначейства распорядителям и получателям средств государственного бюджета для учета операций по средствам общего фонда бюджета.

Специальные регистрационные счета - счета, которые открываются распорядителям средств государственного бюджета всех степеней и получателям средств государственного бюджета для учета доходов и расходов, предусмотренных их сметами в части специального фонда.

Распорядитель средств II степени - бюджетные учреждения в лице их руководителей, уполномоченные на получение ассигнований, принятие обязательств и осуществление выплат из бюджета на выполнение функций учреждения, которое они возглавляют, и на распределение средств для перевода распорядителям III степени и непосредственно подчиненные им получателям.

Распорядитель средств III степени - бюджетные учреждения в лице их руководителей, уполномоченные на получение ассигнований, принятие обязательств и осуществление выплат из бюджета на выполнение функций учреждения, которое они возглавляют, и на распределение средств непосредственно подчиненным им получателям.

До начала каждого бюджетного года формируется единая база данных о сети распорядителей бюджетных средств. Главные распорядители средств государственного бюджета (Далее - главные распорядители средств) до начала бюджетного года (не позднее чем за 15 дней) определяют сеть распорядителей средств низшего степени на соответствующей территории на областном уровне. Распорядители средств III степени и получатели должны включаться в сети главных распорядителей бюджетных средств, если они будут получать средства непосредственно от него. После этого сеть подается Государственному казначейству Украины на бумажных и электронных носителях. Госказначейство обобщает полученную информацию и доводит ее на электронных носителях в территориальных управлений Государственного казначейства.

Об изменениях в территориальном расположении сети подведомственных учреждений, которые возникли в процессе выполнения, главные распорядители средств сообщают Государственное казначейство Украины.

Распорядители средств II степени подают управлением на бумажных и электронных носителях данные о сети распорядителей средств III степени и получателей территориальном разрезе. Управление сверяют полученные данные с информацией, поступило от Государственного казначейства, обобщают полученные данные, группируют по территориями (город, район) и доводят на электронных носителях в раймиськвиддилень Государственного казначейства.

Управление передают на электронных носителях обобщенные данные о сети распорядителей средств III степени и получателей к Государственному казначейству Украина, которое создает единую базу данных о сети распорядителей бюджетных средств и оперативно ее поддерживает.

Позатим, Министерство финансов Украины направляет утвержденный годовой расписание назначений государственного бюджета и роспись ассигнований общего фонда государственного бюджета Государственному казначейству Украины, регистрирует и отображает данные на соответствующих счетах бухгалтерского учета и в течение трех рабочих дней доказывает выдержки из годового расписания назначений государственного бюджета и помесячной росписи ассигнований общего фонда государственного бюджета до главных распорядителей средств, что является основанием для утверждения в порядке, предусмотренном постановлением КМУ от 09.01.2000 г. за № 17 смет доходов и расходов и планов ассигнований. Учреждения и организации высшего уровня утверждают сметы доходов и расходов и планы ассигнований своим подведомственным учреждениям.

Главные распорядители средств в течение трех рабочих дней после получения выписки из росписи бюджета в соответствии с сети представляют Государственному казначейству Украины распределение показателей сводных смет доходов и расходов и распределение показателей сводных планов ассигнований из общего фонда бюджета в разрезе распорядителей средств низшего уровня за территориями.

Сметы и планы ассигнований должны соответствовать подъемников, полученном от соответствующих органов Государственного казначейства.

Государственное казначейство Украины обобщает полученные данные, формирует годовая роспись назначений государственного бюджета и помесячную роспись ассигнований общего фонда государственного бюджета за территориями в разрезе распорядителей средств низшего уровня для каждого управления Государственного казначейства.

Распорядители средств всех уровней в течение двух рабочих дней после получения выдержки из расписания должны подать утвержденные сметы доходов и расходов и планы ассигнований соответствующим органам Государственного казначейства, они сверяются данным казначейского учета.

В смету прилагается сведения показателей специального фонда сметы.

Только после доведения объемов бюджетных назначений основание для принятия распорядителями средств бюджета обязательств на осуществление расходов или платежей.

В период до утверждения смет и планов ассигнований (не более 30 календарных дней после утверждения годовой росписи назначений и помесячной росписи ассигнований общего фонда бюджета) расходы бюджетных учреждений и организаций осуществляются согласно временной смете доходов и расходов, утвержденным руководителем учреждения.

По истечении этого срока органы Государственного казначейства осуществляют операции по выполнению государственного бюджета по расходам только на основании утвержденных смет и планов ассигнований, взятых на казначейский учет.

Если роспись государственного бюджета не утвержден до начала бюджетного года и Государственное казначейство получает от Министерства финансов Украины временный роспись на определенный период, главными распорядителями средств и распорядителями средств II степени распределение показателей временных смет органам Государственного казначейства Украины не представляется, а роспись по территориям Государственным казначейством не складывается.

Расходы, осуществленные в указанный период, обязательно учитываются в утвержденном смете доходов и расходов учреждения. В случае несоответствия показателей сметы совершенным расходам смета возвращается на доработку, а расходы осуществляются только после получения утвержденной сметы.

Позатим, органы Государственного казначейства в соответствии с приказом казначейства Украины от 19.10.2000 г. № 103 "Об утверждении Порядка учета обязательств распорядителей средств бюджета в органах Государственного казначейства " принимают от распорядителей средств бюджета, которые в них обслуживаются, реестры обязательств и финансовых обязательств вместе с копиями первичных документов в пределах остатков на соответствующих забалансовых счетах "Ассигнования на взятие обязательств ".

В процессе деятельности учреждения может возникнуть необходимость во внесении изменений в утвержденной сметы.

Изменения смет и планов ассигнований вносятся на основании справок об изменениях сметы доходов и расходов и изменения плана ассигнований общего фонда государственного бюджета, которые утверждаются руководителем высшего учреждения и направляются соответствующим организациям низшего уровня. Изменения смет и планов ассигнований могут вноситься только на основании соответствующей справки Министерства финансов Украина, так и в пределах прав, предоставленных главному распорядителю (без изменения бюджетных назначений в целом по главному распорядителю средств). При этом перераспределение, что приводит к изменению утвержденных бюджетных назначений главному распорядителю средств Государственного бюджета Украины по общему фонду по функциональному классификации в рамках их общего объема, осуществляется только по согласованию с Комитетом Верховной Рады Украины по вопросам бюджета.

В случае необходимости в перераспределении расходов из-за возникновения новых видов поступлений или перевыполнение показателей, которые были предусмотрены бюджетными назначениями, могут вноситься изменения в специальный фонд сметы.

Перечисление средств для осуществления расходов государственного бюджета через систему органов Государственного казначейства. Согласно полученным реестрам и имеющихся средств управления зачисляет средства на лицевые счета распорядителей II степени для последующего их распределения (для зачисления на регистрационные счета самого распорядителя средств и / или зачисление на регистрационные счета распорядителя средств III степени, либо непосредственно на регистрационные счета получателей).

Распорядители средств II степени в течение одного рабочего дня после получения выписок из лицевых счетов, подтверждающих зачисление средств готовят распределение средств и / или платежное поручение на перечисление средств.

Полученное распределение и / или платежное поручение проверяются органом государственного казначейства о соответствии указанных в них сумм бюджетным назначениям и планам ассигнований, остаткам неиспользованных средств распорядителями, наличии зарегистрированных обязательств и данным о расположении сети.

Осуществление расходов за счет средств специального фонда, непосредственно зачисляются на специальные регистрационные счета учреждений. Средства специального фонда государственного бюджета, поступивших как собственные поступления учреждений, зачисляются на специальные регистрационные счета без указания кодов экономической классификации расходов. Оплата счетов осуществляется по конкретным кодам экономической классификации расходов согласно утвержденных сметных назначений.

С целью обеспечения контроля на стадии оплаты счетов суммы, которые предусматриваются на осуществление расходов, сверяются с показателями сметы и сведением показателей специального фонда сметы, с остатками неиспользованных ассигнований и зарегистрированными обязательствами. Оплата производится на основании предоставленных подтверждающих документов.

Все остальные действия по осуществлению расходов из специальных регистрационных счетов распорядителей бюджетных средств специального фонда бюджета проводится в том же порядке, что по осуществлению расходов распорядителей средств общего фонда государственного бюджета.

Казначейское обслуживание получателей средств государственного бюджета. Средства из государственного бюджета, которые предусматриваются для получателей бюджетных средств, должны быть учтены в показателях сводной сметы и плане ассигнований соответствующего распорядителя средств. Получатели средств должны быть включены в сеть соответствующего распорядителя. На их имя в органе Государственного казначейства открываются соответствующие счета по балансовому счету 3711 «Счета получателей средств государственного бюджета "Плана счетов бухгалтерского учета выполнения государственного и местных бюджетов.

В определенной программы, соглашения и т.д. получатель подает план использования бюджетных средств согласно приложению 29, составленный по форме сметы и утвержден распорядителем средств. При составлении этого документа применяются названия полной экономической классификации расходов, но без указания их цифровых кодов. По отсутствия указанного документа расходы с регистрационного счета получателя не осуществляются.

Если предприятие (учреждение, организация) является получателем средств бюджета, а соответствии с заключенными соглашениями выполнило для бюджетного учреждения (организации) или получателя соответствующие работы (предоставило услуги и т.д.), то оплата выполненных работ (Оказанных услуг и т.д.) осуществляется на основании счетов, счетов-фактур, акта выполненных работ и т.п. путем перечисления причитающихся средств на текущий счет предприятия (учреждения, организации), открытый в учреждении банков.

Зачисление средств на регистрационные, специальные регистрационные счета. На регистрационные, специальные регистрационные счета распорядителей бюджетных средств, открытые в органах Государственного казначейства, зачисляются средства, поступающие как от высших и подведомственных учреждений, так и от юридических и физических лиц на содержание, выполнение определенных поручений, осуществление определенных расходов, обновления кассовых расходов и т.п..

Все суммы средств, поступающих наличными в кассу учреждения, должны быть зачислены на счета, открытые на имя органов Государственного казначейства Украины в учреждениях банков (по группе 257), с последующим зачислением их на регистрационные (специальные регистрационные) и иные счета учреждений.

Средства, поступающие на счета распорядителей бюджетных средств, считаются доходами распорядителей бюджетных средств или средствами, которые относятся на восстановление кассовых расходов.

Оплата счетов распорядителей бюджетных средств, получателей средств государственного бюджет. Оплата расходов распорядителей бюджетных средств осуществляется органами Государственного казначейства Украины из регистрационных, специальных регистрационных счетов распорядителей путем проведения платежей с этих счетов, открытых в органах Государственного казначейства Украины.

Оплата счетов распорядителей средств бюджета осуществляется только при наличии в учете органов Государственного казначейства своих обязательств и / или финансовых обязательств и остатков средств на счетах распорядителей.

Основанием для оплаты расходов являются платежные поручения распорядителей средств и документы, подтверждающие целевое направление средств (счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договоры на выполнение работ (кроме договоров на оплату коммунальных услуг, услуг

связи, охраны, аренды помещений), акты выполненных работ, тендерная документация, акцепты тендерных предложений, договора о закупке и т.п.).

Отдельные расходы Министерства обороны Украины и других органов исполнительной власти по отдельным кодам функциональной и экономической классификации расходов, перечень которых согласовывается с Государственным казначейством Украины и соответствующим органом исполнительной власти, независимо от суммы разового платежа осуществляется только на основании платежных поручений. Оплата по этим расходам производится без представления подтверждающих документов.

Органы Государственного казначейства принимают от распорядителей бюджетных средств платежные поручения и оправдательные документы:

• по общему фонду - соответственно сметных назначений, помесячных планов ассигнований, зарегистрированных обязательств и в пределах остатка средств на счете по определенным кодом экономической классификации расходов;

• по специальному фонду - в пределах общего остатка средств на специальном регистрационном счете по всем кодам экономической классификации расходов, остатков сметных назначений и зарегистрированных обязательств.

Основанием для осуществления платежей со счетов получателей средств являются платежные поручение получателей средств и подтверждающие документы в пределах остатков на счета и, соответственно, к плану использования бюджетных средств.

Органы Государственного казначейства Украины принимают от других клиентов платежные поручения в пределах общего остатка средств на их счета.

Платежные поручения представляются в органы Государственного казначейства Украины в двух экземплярах, на первом из которых относятся оттиск печати и подписи ответственных лиц учреждения. Дата платежного поручения должна соответствовать дате его фактического представления или дате следующего дня, если документы поступили после операционного времени. В случае несоответствия даты подачи дате платежного поручения в правом верхнем углу на всех экземплярах обязательно проставляется дата представления. Платежное поручение действительно в течение 10 дней.

При этом при осуществлении расходов поле назначение платежа заполняется с указанием кодов экономической классификации и сумм.

В случае обнаружения неправильного заполнения реквизитов платежного поручения оно возвращается распорядителям бюджетных средств, получателям или другим клиентам с отметкой на обратной стороне о причине возврата, заверенную подписью казначея.

Порядок выплаты наличных распорядителям бюджетных средств. Для получения заработной платы, стипендии, пособия, расходы на служебные командировки и других средств, выдаются на расходы, которые не могут быть проведены безналичной оплатой, распорядители бюджетных средств представляют в органы Государственного казначейства Украины заявку на выдачу наличных.

Заявки на выдачу наличных выписываются распорядителями бюджетных средств лиц, с которыми у них заключены договоры о полной материальной ответственности и имеющих право получать и выдавать средства. В заявках на выдачу наличных указываются суммы подоходного налога с граждан, суммы начислений в фонд социального страхования Украины и суммы страховых взносов в Пенсионный фонд Украины, другие налоги и обязательные платежи, удержанные и начисленные на фонд заработной платы. При получении заработной платы и приравненных к ней платежей вместе с заявке на выдачу наличных подаются платежные поручения на перечисление сумм подоходного налога с граждан, сумм начислений в Фонд социального страхования Украина и сумм страховых взносов в Пенсионный фонд Украины, других налогов и обязательных платежей, связанных с выплатой заработной платы и других социальных выплат.

В заявках на выдачу наличных распорядители бюджетных средств отмечают наличие или отсутствие задолженности по уплате налогов.

На основании проверенной заявки органы Государственного казначейства Украины выписывают лиц, указанных в заявке, денежные чеки на получение наличных.

На основании надлежаще оформленных денежных чеков уполномоченные лица распорядителей бюджетных средств получают наличные с текущих счетов, открытых в учреждениях банков на имя органов Государственного казначейства Украины по балансовым счетам группы 257 Плана счетов коммерческих банков Украины. Неиспользованная наличные возвращается уполномоченными лицами распорядителей бюджетных средств непосредственно на этот же счет по соответствующим документам, при заполнении которых обязательно указывается номер регистрационного (специального регистрационного) счета, на который должны быть зачислены средства.

Органы Государственного казначейства Украины устанавливают лимиты остатка наличности в кассе учреждениям и организациям, которые ими обслуживаются.

С целью обеспечения контроля за целевым направлением бюджетных средств органы Государственного казначейства Украины в части выполнения государственного бюджета за расходами проверяют законность основания (наличие подтверждающих документов, нормативно-правовых актов и т.д.) для осуществления платежей, соответствие платежей требованиям учета и контроля за обязательствами, а также правильность оформления расчетных документов.

Проверка подтверждающих документов на оплату счетов распорядителей средств государственного бюджета или получателей осуществляется в органах Государственного казначейства при наличии: зарегистрированных обязательств; остатков средств на счетах распорядителей средств в разрезе кодов экономической классификации расходов или остатков средств на счетах получателей в рамках направлений расходов; соответствия содержания операций, представленных подтверждающими документами, кодам экономической классификации расходов, указанным в назначении платежа.

При невыполнении одного из этих требований орган Государственного казначейства Украины отказывает в оплате и возвращает документы на доработку.

Проведение расходов распорядителей бюджетных средств в иностранной валюте. Распорядители средств государственного бюджета могут проводить расходы, предусмотренные сметами доходов и расходов, в иностранной валюте в соответствии с действующими нормативно-правовыми актами Украины.

Для погашения обязательств, взятых главными распорядителями средств в иностранной валюте, Государственное казначейство перечисляет этим распорядителям средства в иностранной валюте на проведение расходов в соответствии с утвержденными сметами.

Относительно расходов учреждений, содержащихся за счет средств местных бюджетов, то особенности относительно процедуры их осуществления нет, поскольку производятся расходы (Безналичные или наличные) непосредственно распорядителем средств со счетов, открытых в учреждениях банков.

Предварительный контроль при осуществлении расходов здесь в настоящее время отсутствует, а значит существует большая вероятность допущения ошибок и нарушений законодательства о проведение расходов бюджетных средств.

При казначейском исполнении Государственного бюджета Украины за расходами применяются понятия и экономические категории, которые определены постановлениями Кабинета Министров Украины от 08.01.2000 г. № 13 и от 09.01.2000 г. за № 17, приказом Государственного казначейства Украины от 19.10.2000 г. № 103.

Итак, для получения средств через органы Госказначейства открываются счета: сводные лицевые, личностные, регистрационных, специальных регистрационных

Сводные лицевые счета - счета, открываемые в органах Государственного казначейства распорядителям бюджетных средств (кроме распорядителей III степени) для зачисление средств без указания кодов функциональной классификации расходов, подлежат дальнейшему перечислению на личные и регистрационные счета.

Лицевые счета - счета, открываемые в органах Государственного казначейства распорядителям бюджетных средств (кроме распорядителей III степени) для зачисления средств, подлежащих дальнейшему распределению и перечислению конкретному распорядителю (получателю) бюджетных средств.

Регистрационные счета - счета, открываемые в органах Государственного казначейства распорядителям и получателям средств государственного бюджета для учета операций по средствам общего фонда бюджета.

Специальные регистрационные счета - счета, которые открываются распорядителям средств государственного бюджета всех степеней и получателям средств государственного бюджета для учета доходов и расходов, предусмотренных их сметами в части специального фонда.

Распорядитель средств II степени - бюджетные учреждения в лице их руководителей, уполномоченные на получение ассигнований, принятие обязательств и осуществление выплат из бюджета на выполнение функций учреждения, которое они возглавляют, и на распределение средств для перевода распорядителям III степени и непосредственно подчиненные им получателям.

До начала каждого бюджетного года формируется единая база данных о сети распорядителей бюджетных средств. Главные распорядители средств государственного бюджета (Далее - главные распорядители средств) до начала бюджетного года (не позднее чем за 15 дней) определяют сеть распорядителей средств низшего степени на соответствующей территории на областном уровне. Распорядители средств III степени и получатели должны включаться в сети главных распорядителей бюджетных средств, если они будут получать средства непосредственно от него. После этого сеть подается Государственному казначейству Украины на бумажных и электронных носителях. Госказначейство обобщает полученную информацию и доводит ее на электронных носителях в территориальных управлений Государственного казначейства.

Об изменениях в территориальном расположении сети подведомственных учреждений, которые возникли в процессе выполнения, главные распорядители средств сообщают Государственное казначейство Украины.

Распорядители средств II степени подают управлением на бумажных и электронных носителях данные о сети распорядителей средств III степени и получателей территориальном разрезе. Управление сверяют полученные данные с информацией, поступило от Государственного казначейства, обобщают полученные данные, группируют по территориями (город, район) и доводят на электронных носителях в раймиськвиддилень Государственного казначейства.

Управление передают на электронных носителях обобщенные данные о сети распорядителей средств III степени и получателей к Государственному казначейству Украина, которое создает единую базу данных о сети распорядителей бюджетных средств и оперативно ее поддерживает.

Позатим, Министерство финансов Украины направляет утвержденный годовой расписание назначений государственного бюджета и роспись ассигнований общего фонда государственного бюджета Государственному казначейству Украины, регистрирует и отображает данные на соответствующих счетах бухгалтерского учета и в течение трех рабочих дней доказывает выдержки из годового расписания назначений государственного бюджета и помесячной росписи ассигнований общего фонда государственного бюджета до главных распорядителей средств, что является основанием для утверждения в порядке, предусмотренном постановлением КМУ от 09.01.2000 г. за № 17 смет доходов и расходов и планов ассигнований. Учреждения и организации высшего уровня утверждают сметы доходов и расходов и планы ассигнований своим подведомственным учреждениям.

Главные распорядители средств в течение трех рабочих дней после получения выписки из росписи бюджета в соответствии с сети представляют Государственному казначейству Украины распределение показателей сводных смет доходов и расходов и распределение показателей сводных планов ассигнований из общего фонда бюджета в разрезе распорядителей средств низшего уровня за территориями.

Сметы и планы ассигнований должны соответствовать подъемников, полученном от соответствующих органов Государственного казначейства.

Государственное казначейство Украины обобщает полученные данные, формирует годовая роспись назначений государственного бюджета и помесячную роспись ассигнований общего фонда государственного бюджета за территориями в разрезе распорядителей средств низшего уровня для каждого управления Государственного казначейства.

Распорядители средств всех уровней в течение двух рабочих дней после получения выдержки из расписания должны подать утвержденные сметы доходов и расходов и планы ассигнований соответствующим органам Государственного казначейства, они сверяются данным казначейского учета.

В смету прилагается сведения показателей специального фонда сметы.

Только после доведения объемов бюджетных назначений основание для принятия распорядителями средств бюджета обязательств на осуществление расходов или платежей.

В период до утверждения смет и планов ассигнований (не более 30 календарных дней после утверждения годовой росписи назначений и помесячной росписи ассигнований общего фонда бюджета) расходы бюджетных учреждений и организаций осуществляются согласно временной смете доходов и расходов, утвержденным руководителем учреждения.

По истечении этого срока органы Государственного казначейства осуществляют операции по выполнению государственного бюджета по расходам только на основании утвержденных смет и планов ассигнований, взятых на казначейский учет.

Если роспись государственного бюджета не утвержден до начала бюджетного года и Государственное казначейство получает от Министерства финансов Украины временный роспись на определенный период, главными распорядителями средств и распорядителями средств II степени распределение показателей временных смет органам Государственного казначейства Украины не представляется, а роспись по территориям Государственным казначейством не складывается.

Позатим, органы Государственного казначейства в соответствии с приказом казначейства Украины от 19.10.2000 г. № 103 "Об утверждении Порядка учета обязательств распорядителей средств бюджета в органах Государственного казначейства " принимают от распорядителей средств бюджета, которые в них обслуживаются, реестры обязательств и финансовых обязательств вместе с копиями первичных документов в пределах остатков на соответствующих забалансовых счетах "Ассигнования на взятие обязательств ".

В процессе деятельности учреждения может возникнуть необходимость во внесении изменений в утвержденной сметы.

Изменения смет и планов ассигнований вносятся на основании справок об изменениях сметы доходов и расходов и изменения плана ассигнований общего фонда государственного бюджета, которые утверждаются руководителем высшего учреждения и направляются соответствующим организациям низшего уровня. Изменения смет и планов ассигнований могут вноситься только на основании соответствующей справки Министерства финансов Украина, так и в пределах прав, предоставленных главному распорядителю (без изменения бюджетных назначений в целом по главному распорядителю средств). При этом перераспределение, что приводит к изменению утвержденных бюджетных назначений главному распорядителю средств Государственного бюджета Украины по общему фонду по функциональному классификации в рамках их общего объема, осуществляется только по согласованию с Комитетом Верховной Рады Украины по вопросам бюджета.

В случае необходимости в перераспределении расходов из-за возникновения новых видов поступлений или перевыполнение показателей, которые были предусмотрены бюджетными назначениями, могут вноситься изменения в специальный фонд сметы.

Перечисление средств для осуществления расходов государственного бюджета через систему органов Государственного казначейства. Согласно полученным реестрам и имеющихся средств управления зачисляет средства на лицевые счета распорядителей II степени для последующего их распределения (для зачисления на регистрационные счета самого распорядителя средств и / или зачисление на регистрационные счета распорядителя средств III степени, либо непосредственно на регистрационные счета получателей).

Распорядители средств II степени в течение одного рабочего дня после получения выписок из лицевых счетов, подтверждающих зачисление средств готовят распределение средств и / или платежное поручение на перечисление средств.

Полученное распределение и / или платежное поручение проверяются органом государственного казначейства о соответствии указанных в них сумм бюджетным назначениям и планам ассигнований, остаткам неиспользованных средств распорядителями, наличии зарегистрированных обязательств и данным о расположении сети.

Осуществление расходов за счет средств специального фонда, непосредственно зачисляются на специальные регистрационные счета учреждений. Средства специального фонда государственного бюджета, поступивших как собственные поступления учреждений, зачисляются на специальные регистрационные счета без указания кодов экономической классификации расходов. Оплата счетов осуществляется по конкретным кодам экономической классификации расходов согласно утвержденных сметных назначений.

С целью обеспечения контроля на стадии оплаты счетов суммы, которые предусматриваются на осуществление расходов, сверяются с показателями сметы и сведением показателей специального фонда сметы, с остатками неиспользованных ассигнований и зарегистрированными обязательствами. Оплата производится на основании предоставленных подтверждающих документов.

Все остальные действия по осуществлению расходов из специальных регистрационных счетов распорядителей бюджетных средств специального фонда бюджета проводится в том же порядке, что по осуществлению расходов распорядителей средств общего фонда государственного бюджета.

Казначейское обслуживание получателей средств государственного бюджета. Средства из государственного бюджета, которые предусматриваются для получателей бюджетных средств, должны быть учтены в показателях сводной сметы и плане ассигнований соответствующего распорядителя средств. Получатели средств должны быть включены в сеть соответствующего распорядителя. На их имя в органе Государственного казначейства открываются соответствующие счета по балансовому счету 3711 «Счета получателей средств государственного бюджета "Плана счетов бухгалтерского учета выполнения государственного и местных бюджетов.

В определенной программы, соглашения и т.д. получатель подает план использования бюджетных средств согласно приложению 29, составленный по форме сметы и утвержден распорядителем средств. При составлении этого документа применяются названия полной экономической классификации расходов, но без указания их цифровых кодов. По отсутствия указанного документа расходы с регистрационного счета получателя не осуществляются.

Если предприятие (учреждение, организация) является получателем средств бюджета, а соответствии с заключенными соглашениями выполнило для бюджетного учреждения (организации) или получателя соответствующие работы (предоставило услуги и т.д.), то оплата выполненных работ (Оказанных услуг и т.д.) осуществляется на основании счетов, счетов-фактур, акта выполненных работ и т.п. путем перечисления причитающихся средств на текущий счет предприятия (учреждения, организации), открытый в учреждении банков.

Зачисление средств на регистрационные, специальные регистрационные счета. На регистрационные, специальные регистрационные счета распорядителей бюджетных средств, открытые в органах Государственного казначейства, зачисляются средства, поступающие как от высших и подведомственных учреждений, так и от юридических и физических лиц на содержание, выполнение определенных поручений, осуществление определенных расходов, обновления кассовых расходов и т.п..

Все суммы средств, поступающих наличными в кассу учреждения, должны быть зачислены на счета, открытые на имя органов Государственного казначейства Украины в учреждениях банков (по группе 257), с последующим зачислением их на регистрационные (специальные регистрационные) и иные счета учреждений.

Средства, поступающие на счета распорядителей бюджетных средств, считаются доходами распорядителей бюджетных средств или средствами, которые относятся на восстановление кассовых расходов.

Оплата счетов распорядителей бюджетных средств, получателей средств государственного бюджет. Оплата расходов распорядителей бюджетных средств осуществляется органами Государственного казначейства Украины из регистрационных, специальных регистрационных счетов распорядителей путем проведения платежей с этих счетов, открытых в органах Государственного казначейства Украины.

Оплата счетов распорядителей средств бюджета осуществляется только при наличии в учете органов Государственного казначейства своих обязательств и / или финансовых обязательств и остатков средств на счетах распорядителей.

Основанием для оплаты расходов являются платежные поручения распорядителей средств и документы, подтверждающие целевое направление средств (счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договоры на выполнение работ (кроме договоров на оплату коммунальных услуг, услуг

Отдельные расходы Министерства обороны Украины и других органов исполнительной власти по отдельным кодам функциональной и экономической классификации расходов, перечень которых согласовывается с Государственным казначейством Украины и соответствующим органом исполнительной власти, независимо от суммы разового платежа осуществляется только на основании платежных поручений. Оплата по этим расходам производится без представления подтверждающих документов.

Органы Государственного казначейства принимают от распорядителей бюджетных средств платежные поручения и оправдательные документы:

• по общему фонду - соответственно сметных назначений, помесячных планов ассигнований, зарегистрированных обязательств и в пределах остатка средств на счете по определенным кодом экономической классификации расходов;

• по специальному фонду - в пределах общего остатка средств на специальном регистрационном счете по всем кодам экономической классификации расходов, остатков сметных назначений и зарегистрированных обязательств.

Основанием для осуществления платежей со счетов получателей средств являются платежные поручение получателей средств и подтверждающие документы в пределах остатков на счета и, соответственно, к плану использования бюджетных средств.

Органы Государственного казначейства Украины принимают от других клиентов платежные поручения в пределах общего остатка средств на их счета.

Платежные поручения представляются в органы Государственного казначейства Украины в двух экземплярах, на первом из которых относятся оттиск печати и подписи ответственных лиц учреждения. Дата платежного поручения должна соответствовать дате его фактического представления или дате следующего дня, если документы поступили после операционного времени. В случае несоответствия даты подачи дате платежного поручения в правом верхнем углу на всех экземплярах обязательно проставляется дата представления. Платежное поручение действительно в течение 10 дней.

При этом при осуществлении расходов поле назначение платежа заполняется с указанием кодов экономической классификации и сумм.

В случае обнаружения неправильного заполнения реквизитов платежного поручения оно возвращается распорядителям бюджетных средств, получателям или другим клиентам с отметкой на обратной стороне о причине возврата, заверенную подписью казначея.

Порядок выплаты наличных распорядителям бюджетных средств. Для получения заработной платы, стипендии, пособия, расходы на служебные командировки и других средств, выдаются на расходы, которые не могут быть проведены безналичной оплатой, распорядители бюджетных средств представляют в органы Государственного казначейства Украины заявку на выдачу наличных.

Заявки на выдачу наличных выписываются распорядителями бюджетных средств лиц, с которыми у них заключены договоры о полной материальной ответственности и имеющих право получать и выдавать средства. В заявках на выдачу наличных указываются суммы подоходного налога с граждан, суммы начислений в фонд социального страхования Украины и суммы страховых взносов в Пенсионный фонд Украины, другие налоги и обязательные платежи, удержанные и начисленные на фонд заработной платы. При получении заработной платы и приравненных к ней платежей вместе с заявке на выдачу наличных подаются платежные поручения на перечисление сумм подоходного налога с граждан, сумм начислений в Фонд социального страхования Украина и сумм страховых взносов в Пенсионный фонд Украины, других налогов и обязательных платежей, связанных с выплатой заработной платы и других социальных выплат.

В заявках на выдачу наличных распорядители бюджетных средств отмечают наличие или отсутствие задолженности по уплате налогов.

На основании проверенной заявки органы Государственного казначейства Украины выписывают лиц, указанных в заявке, денежные чеки на получение наличных.

На основании надлежаще оформленных денежных чеков уполномоченные лица распорядителей бюджетных средств получают наличные с текущих счетов, открытых в учреждениях банков на имя органов Государственного казначейства Украины по балансовым счетам группы 257 Плана счетов коммерческих банков Украины. Неиспользованная наличные возвращается уполномоченными лицами распорядителей бюджетных средств непосредственно на этот же счет по соответствующим документам, при заполнении которых обязательно указывается номер регистрационного (специального регистрационного) счета, на который должны быть зачислены средства.

Органы Государственного казначейства Украины устанавливают лимиты остатка наличности в кассе учреждениям и организациям, которые ими обслуживаются.

С целью обеспечения контроля за целевым направлением бюджетных средств органы Государственного казначейства Украины в части выполнения государственного бюджета за расходами проверяют законность основания (наличие подтверждающих документов, нормативно-правовых актов и т.д.) для осуществления платежей, соответствие платежей требованиям учета и контроля за обязательствами, а также правильность оформления расчетных документов.

Проверка подтверждающих документов на оплату счетов распорядителей средств государственного бюджета или получателей осуществляется в органах Государственного казначейства при наличии: зарегистрированных обязательств; остатков средств на счетах распорядителей средств в разрезе кодов экономической классификации расходов или остатков средств на счетах получателей в рамках направлений расходов; соответствия содержания операций, представленных подтверждающими документами, кодам экономической классификации расходов, указанным в назначении платежа.

При невыполнении одного из этих требований орган Государственного казначейства Украины отказывает в оплате и возвращает документы на доработку.

Проведение расходов распорядителей бюджетных средств в иностранной валюте. Распорядители средств государственного бюджета могут проводить расходы, предусмотренные сметами доходов и расходов, в иностранной валюте в соответствии с действующими нормативно-правовыми актами Украины.

Для погашения обязательств, взятых главными распорядителями средств в иностранной валюте, Государственное казначейство перечисляет этим распорядителям средства в иностранной валюте на проведение расходов в соответствии с утвержденными сметами.

Относительно расходов учреждений, содержащихся за счет средств местных бюджетов, то особенности относительно процедуры их осуществления нет, поскольку производятся расходы (Безналичные или наличные) непосредственно распорядителем средств со счетов, открытых в учреждениях банков.

Предварительный контроль при осуществлении расходов здесь в настоящее время отсутствует, а значит существует большая вероятность допущения ошибок и нарушений законодательства о проведение расходов бюджетных средств.