Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

3.1.1. Общие требования по инвентаризации активов и обязательств бюджетных учреждений

Для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности министерства и другие центральные органы исполнительной власти, учреждения и организации, содержащиеся за счет средств бюджетов всех уровней (далее - учреждения), обязаны проводить инвентаризацию необоротных активов, материальных ценностей, денежных средств и документов, расчетов и т.п., при которой проверять и документально подтверждать их наличие, состояние всего имущества, независимо от его местонахождения, и всех видов финансовых обязательств учреждения.

Основной задачей инвентаризации является не только выявление фактического наличия материальных ценностей, бланков строгой отчетности, денежных средств в кассах и на всех счетах организации, но и выявление неиспользуемых материальных ценностей, соблюдение условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации материальных ценностей, проверка реальной стоимости учитываемых на балансе материальных ценностей, сумм дебиторской и кредиторской задолженности, в том числе той, по которой срок исковой давности истек, и других статей баланса.

Ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель учреждения, а главный бухгалтер, вместе с руководителями соответствующих подразделений и служб обязан контролировать соблюдение правил проведения инвентаризации.

Объекты и периодичность проведения инвентаризации определяются руководителем учреждения, за исключением тех случаев, шли ее проведение является обязательным.

В зависимости от объекта инвентаризации ее необходимо проводить в определенные сроки и по отдельно определенной периодичностью.

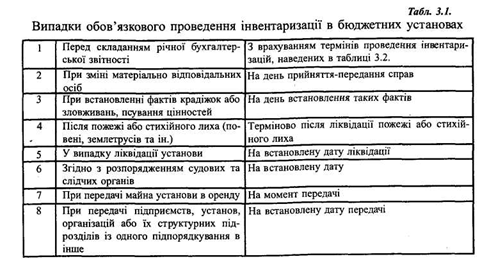

Табл. 3.2. Сроки проведения инвентаризации в бюджетных учреждениях

Сроки проведения инвентаризации, приведенные выше, относятся и материальных ценностей, не принадлежащих учреждению, то есть находятся в арендном пользовании, на ответственном хранении и т.п..

В случае если инвентаризация не является обязательным, тогда их количество, дать проведения и перечень имущества и обязательств, подлежащих инвентаризации во время каждой из них, определяются руководителем учреждения.

Инвентаризация может не проводиться в случаях передачи учреждений или их структурных подразделений, а также зданий и сооружений внутри одного министерства, другого центрального органа исполнительной власти при условии, что инвентаризация была ранее проведена в сроки в соответствии с общими требованиями.

Перед инвентаризацией необходимо закончить обработку всех бухгалтерских документов о движении материальных ценностей, провести соответствующие записи в реестрах аналитического учета и определить остатки на день инвентаризации и утвердить приказ на ее проведение с соблюдением следующих требований.

Требования к приказу руководителя учреждения для проведения инвентаризации

Приказом руководителя учреждения:

• создается комиссия из числа работников учреждения при обязательном участии главного (старшего) бухгалтера;

• определяется председатель инвентаризационной комиссии, которую должен возглавлять руководитель учреждения или его заместитель;

• устанавливаются сроки начала и окончания проведения инвентаризации;

• устанавливается порядок отражения ее результатов в учете;

• утверждается центральная инвентаризационная комиссия и календарный план проведения инвентаризации в случае ее проведения в учреждениях, обслуживаемых централизованной бухгалтерией. Созданная руководителем учреждения центральная инвентаризационная комиссия проводит инвентаризацию материальных ценностей и денежных средств, принадлежащих централизованной бухгалтерии и учреждении, при которой она создана, а также средств в расчетах и бланков строгой отчетности, и руководит работой местных инвентаризационных комиссий. Может проводить повторные сплошные инвентаризации, рассматривает объяснения, полученные от лиц, допустивших недостачи или порчи ценностей, дает предложения по порядка урегулирования выявленных недостач и потерь от порчи ценностей;

• утверждается распределение работников централизованной бухгалтерии в учреждениях для участия их в местных инвентаризационных комиссиях (создаются в учреждениях, в которых вследствие большого объема работ проведение инвентаризации не может быть обеспечено одной комиссией).

Организация работы местных инвентаризационных комиссий

1. Работа местных комиссий организуется и контролируется центральной комиссией.

2. Местные инвентаризационные комиссии проводят снятие фактических остатков материальных ценностей, сверяют наличие указанных ценностей с данными бухгалтерского учета и составляют свои заключения о выявленных недостачи и излишки, вносят предложения по вопросам благоустройства приема, хранения и отпуска материальных ценностей, улучшения учета и контроля за их сохранением.

3. Местные инвентаризационные комиссии возглавляются представителем руководителя учреждения, назначившего инвентаризацию.

4. На основании приказа руководителя централизованной бухгалтерии руководители учреждений, обслуживаемых централизованной бухгалтерией, назначают

местные инвентаризационные комиссии, в состав которых обязательно входят работники бухгалтерии и другие специалисты, которые хорошо знают объект инвентаризации и первичный учет.

Оговорки и ограничения относительно проведения инвентаризации При проведении инвентаризации запрещается:

• назначать главой местной инвентаризационной комиссии в одной и той же учреждении одного и того же работника два года подряд;

• проводить при неполном составе членов инвентаризационной комиссии инвентаризацию ценностей, это может быть основанием для признания результатов инвентаризации недействительными.

Ответственность инвентаризационных комиссий Инвентаризационные комиссии несут ответственность:

• за своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя учреждения;

• за полноту и достоверность внесения в инвентаризационные описи данных о фактические остатки имущества, основных средств, материальных ценностей, денежных средств и документов, нематериальных активов, ценных бумаг и задолженности в расчетах;

• за правильность и своевременность оформления материалов инвентаризации в соответствии установленного порядка;

• за внесение в описи неправильных данных о фактических остатках материальных ценностей с целью сокрытия недостач или излишков материальных ценностей.

Требования к процедуре проведения инвентаризации

1. Проверка остатков материальных ценностей в натуральном виде членами комиссии проводится при обязательном участии материально ответственных лиц.

2. На складах и в других местах хранения материальные ценности должны быть разложены по наименованиям, сортам, размерам и т.д..

3. На материальных ценностях следует вывесить ярлыки с подробными сведениями, характеризующие эти ценности, с указанием их качества, количества, веса и меры.

4. Лица, ответственные за сохранность материальных ценностей, до начала инвентаризации дают расписку о том, что все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию, все товарно-материальные ценности, поступившие на хранение, оприходованы, а выбывшие - списаны.

5. Помещение следует опечатать в конце рабочего дня, если инвентаризация на складах или в других помещениях не закончена в тот же день.

6. Наличие ценностей при инвентаризации выявляется путем обязательного подсчета, взвешивания, обмера и т.д., исходя из установленных

единиц измерения. Определение веса (или объема) материалов, хранящихся насыпью, можно проводить на основании технических расчетов, о чем в описании делается соответствующая отметка.

7. Объекты (предметы) основных средств, материалов, других материальных ценностей, которые на момент инвентаризации будут находиться не в учреждении (Автомобили, морские и речные суда, которые отправились в длительные рейсы, машины и оборудования отправлены на капитальный ремонт и т.п.) следует проинвентаризировать до момента их временного выбытия из учреждения.

8. При проведении инвентаризации основных средств и других материальных ценностей оказываются все не используемые в учреждении ценности, которые могут быть реализованы. Порядок реализации предусмотрен "Типовой инструкцией о порядок списания материальных ценностей с баланса бюджетных учреждений ", утвержденной совместным приказом Государственного казначейства Украины и Министерства экономики Украины от 10.08.2001 года № 142/181.

Требования к оформлению результатов инвентаризации

• Данные инвентаризации по каждому виду ценностей записываются в инвентаризационные описи отдельно, по местонахождению ценностей и за лицами, ответственными за их хранения.

• Инвентаризационные описи составляются в двух экземплярах.

• В случае проведения инвентаризации через смене материально ответственных лиц составляется три экземпляра описи.

• На ценности, не принадлежащие учреждению, но находящиеся в ее распоряжении, составляются отдельные описи с распределением: на арендованные, принятые на ответственное хранение и прочее.

• Описи подписываются председателем и всеми членами инвентаризационной комиссии.

• Описания заполняют как вручную, так и средствами вычислительной техники.

• Незаполненные строчки в описаниях оставлять нельзя.

• Материально ответственные лица пишут на каждом описании расписку о согласии результатам инвентаризации.

• В случае смены материально ответственного лица в описании лицо, принявшее ценности, расписывается их получения, а та, которая сдала, - об их сдаче.

• Оформленные в виде описаний или актов результаты инвентаризации сдаются в бухгалтерию для проверки, выявления и отражения в учете результатов инвентаризации.

• Копии описания о результатах инвентаризации ценностей, принадлежащих другим организациям, предоставляются их владельцам.

• Выводы и предложения по результатам инвентаризации отражаются в протоколе заседания инвентаризационной комиссии, который утверждается руководителем учреждения.

• Срок хранения документов по инвентаризации в учреждениях составляет три года при условии завершения ревизий, согласно "Перечню типовых документов, создаваемых в деятельности органов государственной власти и местного самоуправления, других учреждений, организаций и предприятий, с указанием сроков хранения », утвержденным приказом Главного архивного управления при Кабинете Министров Украины от 31.03.97 г. № 11-а.

Исправление ошибок

• Никакие исправления и подчистки недопустимы.

• В случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно заявить об этом в инвентаризационной комиссии, которая проверяет такие факты и, в случае их подтверждения, проводит исправление выявленных ошибок в установленном порядке. Исправления должны быть указаны и подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом.

Основной задачей инвентаризации является не только выявление фактического наличия материальных ценностей, бланков строгой отчетности, денежных средств в кассах и на всех счетах организации, но и выявление неиспользуемых материальных ценностей, соблюдение условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации материальных ценностей, проверка реальной стоимости учитываемых на балансе материальных ценностей, сумм дебиторской и кредиторской задолженности, в том числе той, по которой срок исковой давности истек, и других статей баланса.

Ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель учреждения, а главный бухгалтер, вместе с руководителями соответствующих подразделений и служб обязан контролировать соблюдение правил проведения инвентаризации.

Объекты и периодичность проведения инвентаризации определяются руководителем учреждения, за исключением тех случаев, шли ее проведение является обязательным.

В зависимости от объекта инвентаризации ее необходимо проводить в определенные сроки и по отдельно определенной периодичностью.

Табл. 3.2. Сроки проведения инвентаризации в бюджетных учреждениях

| 1 | Библиотечные фонды | ||

| 2 | Не менее одного раза в три года | Здания Сооружения Другие недвижимые объекты | |

| 3 | Не менее одного раза в два года | В министерствах, других центральных органах исполнительной власти, местных государственных администрациях, их управлениях (отделах), исполнительных органах местных советов: основные средства; малоценные и быстроизнашивающиеся предметы. | |

| 4 | Не менее одного раза в год | В учреждениях, кроме министерств, других центральных органов исполнительной власти, местных государственных администраций, их управлений (отделов), исполнительных органов местных советов: основные средства; малоценные и быстроизнашивающиеся предметы. | |

| 5 | Не раньше первого октября | Основные средства | |

| 6 | Не менее одного раза в год, но не | Капитальные работы инвентарного характера Капитальный ремонт | |

| 7 | Не менее одного раза в год, но не раньше первого | Готовые изделия Сырье и материалы Топливо Корма Фураж Другие материалы | |

| 8 | Два раза в год по состоянию на первое января и на первое июля по местам их хранения и непосредственно на производстве | Драгоценные материалы и изделия них Драгоценные камни и изделия из него Драгоценные металлы и драгоценные камней, содержащихся в отходах и ломе | |

| 9 | Не менее двух раз в год | ||

| 10 | Не менее одного раза в квартал | Животные на откорме Птица Меховые звери Семьи пчел Продукты Спирт Денежные средства Денежные документы Ценности и бланки строгой отчетности Расчеты платежей в бюджет Расчеты учреждения с организацией высшего уровня | |

| 11. | Не менее одного раза в месяц | депонентами | |

| 12 | соответствии со сроками, установленными Министерством культуры Украины | Музейные ценности | |

| 13 | Не раньше первого октября отчетного года и, кроме того, периодически - в сроки устанавливающих соответственно министерства, другие центральные органы исполнительной власти, местные государственные администрации, исполнительные органы местных советов | Незавершенное производство Полуфабрикаты собственного производства в производственных (учебных) мастерских и подсобных сельских и учебно-исследовательских хозяйствах Незавершенные научно-исследовательские работы, выполняются по договорам с предприятиями и организациями | |

| 14 | За порядком получения выписок банков | Регистрационные счета Бюджетные счета Валютные счета Текущие счета | |

В случае если инвентаризация не является обязательным, тогда их количество, дать проведения и перечень имущества и обязательств, подлежащих инвентаризации во время каждой из них, определяются руководителем учреждения.

Инвентаризация может не проводиться в случаях передачи учреждений или их структурных подразделений, а также зданий и сооружений внутри одного министерства, другого центрального органа исполнительной власти при условии, что инвентаризация была ранее проведена в сроки в соответствии с общими требованиями.

Требования к приказу руководителя учреждения для проведения инвентаризации

Приказом руководителя учреждения:

• создается комиссия из числа работников учреждения при обязательном участии главного (старшего) бухгалтера;

• определяется председатель инвентаризационной комиссии, которую должен возглавлять руководитель учреждения или его заместитель;

• устанавливаются сроки начала и окончания проведения инвентаризации;

• устанавливается порядок отражения ее результатов в учете;

• утверждается центральная инвентаризационная комиссия и календарный план проведения инвентаризации в случае ее проведения в учреждениях, обслуживаемых централизованной бухгалтерией. Созданная руководителем учреждения центральная инвентаризационная комиссия проводит инвентаризацию материальных ценностей и денежных средств, принадлежащих централизованной бухгалтерии и учреждении, при которой она создана, а также средств в расчетах и бланков строгой отчетности, и руководит работой местных инвентаризационных комиссий. Может проводить повторные сплошные инвентаризации, рассматривает объяснения, полученные от лиц, допустивших недостачи или порчи ценностей, дает предложения по порядка урегулирования выявленных недостач и потерь от порчи ценностей;

• утверждается распределение работников централизованной бухгалтерии в учреждениях для участия их в местных инвентаризационных комиссиях (создаются в учреждениях, в которых вследствие большого объема работ проведение инвентаризации не может быть обеспечено одной комиссией).

Организация работы местных инвентаризационных комиссий

1. Работа местных комиссий организуется и контролируется центральной комиссией.

2. Местные инвентаризационные комиссии проводят снятие фактических остатков материальных ценностей, сверяют наличие указанных ценностей с данными бухгалтерского учета и составляют свои заключения о выявленных недостачи и излишки, вносят предложения по вопросам благоустройства приема, хранения и отпуска материальных ценностей, улучшения учета и контроля за их сохранением.

3. Местные инвентаризационные комиссии возглавляются представителем руководителя учреждения, назначившего инвентаризацию.

4. На основании приказа руководителя централизованной бухгалтерии руководители учреждений, обслуживаемых централизованной бухгалтерией, назначают

местные инвентаризационные комиссии, в состав которых обязательно входят работники бухгалтерии и другие специалисты, которые хорошо знают объект инвентаризации и первичный учет.

Оговорки и ограничения относительно проведения инвентаризации При проведении инвентаризации запрещается:

• назначать главой местной инвентаризационной комиссии в одной и той же учреждении одного и того же работника два года подряд;

• проводить при неполном составе членов инвентаризационной комиссии инвентаризацию ценностей, это может быть основанием для признания результатов инвентаризации недействительными.

Ответственность инвентаризационных комиссий Инвентаризационные комиссии несут ответственность:

• за своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя учреждения;

• за правильность и своевременность оформления материалов инвентаризации в соответствии установленного порядка;

• за внесение в описи неправильных данных о фактических остатках материальных ценностей с целью сокрытия недостач или излишков материальных ценностей.

Требования к процедуре проведения инвентаризации

1. Проверка остатков материальных ценностей в натуральном виде членами комиссии проводится при обязательном участии материально ответственных лиц.

2. На складах и в других местах хранения материальные ценности должны быть разложены по наименованиям, сортам, размерам и т.д..

3. На материальных ценностях следует вывесить ярлыки с подробными сведениями, характеризующие эти ценности, с указанием их качества, количества, веса и меры.

4. Лица, ответственные за сохранность материальных ценностей, до начала инвентаризации дают расписку о том, что все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию, все товарно-материальные ценности, поступившие на хранение, оприходованы, а выбывшие - списаны.

5. Помещение следует опечатать в конце рабочего дня, если инвентаризация на складах или в других помещениях не закончена в тот же день.

6. Наличие ценностей при инвентаризации выявляется путем обязательного подсчета, взвешивания, обмера и т.д., исходя из установленных

единиц измерения. Определение веса (или объема) материалов, хранящихся насыпью, можно проводить на основании технических расчетов, о чем в описании делается соответствующая отметка.

7. Объекты (предметы) основных средств, материалов, других материальных ценностей, которые на момент инвентаризации будут находиться не в учреждении (Автомобили, морские и речные суда, которые отправились в длительные рейсы, машины и оборудования отправлены на капитальный ремонт и т.п.) следует проинвентаризировать до момента их временного выбытия из учреждения.

8. При проведении инвентаризации основных средств и других материальных ценностей оказываются все не используемые в учреждении ценности, которые могут быть реализованы. Порядок реализации предусмотрен "Типовой инструкцией о порядок списания материальных ценностей с баланса бюджетных учреждений ", утвержденной совместным приказом Государственного казначейства Украины и Министерства экономики Украины от 10.08.2001 года № 142/181.

Требования к оформлению результатов инвентаризации

• Данные инвентаризации по каждому виду ценностей записываются в инвентаризационные описи отдельно, по местонахождению ценностей и за лицами, ответственными за их хранения.

• Инвентаризационные описи составляются в двух экземплярах.

• В случае проведения инвентаризации через смене материально ответственных лиц составляется три экземпляра описи.

• На ценности, не принадлежащие учреждению, но находящиеся в ее распоряжении, составляются отдельные описи с распределением: на арендованные, принятые на ответственное хранение и прочее.

• Описи подписываются председателем и всеми членами инвентаризационной комиссии.

• Описания заполняют как вручную, так и средствами вычислительной техники.

• Незаполненные строчки в описаниях оставлять нельзя.

• Материально ответственные лица пишут на каждом описании расписку о согласии результатам инвентаризации.

• В случае смены материально ответственного лица в описании лицо, принявшее ценности, расписывается их получения, а та, которая сдала, - об их сдаче.

• Оформленные в виде описаний или актов результаты инвентаризации сдаются в бухгалтерию для проверки, выявления и отражения в учете результатов инвентаризации.

• Копии описания о результатах инвентаризации ценностей, принадлежащих другим организациям, предоставляются их владельцам.

• Выводы и предложения по результатам инвентаризации отражаются в протоколе заседания инвентаризационной комиссии, который утверждается руководителем учреждения.

• Срок хранения документов по инвентаризации в учреждениях составляет три года при условии завершения ревизий, согласно "Перечню типовых документов, создаваемых в деятельности органов государственной власти и местного самоуправления, других учреждений, организаций и предприятий, с указанием сроков хранения », утвержденным приказом Главного архивного управления при Кабинете Министров Украины от 31.03.97 г. № 11-а.

Исправление ошибок

• Никакие исправления и подчистки недопустимы.

• В случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно заявить об этом в инвентаризационной комиссии, которая проверяет такие факты и, в случае их подтверждения, проводит исправление выявленных ошибок в установленном порядке. Исправления должны быть указаны и подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом.