Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Користувачі облікової інформації

Одним із завдань бухгалтерського обліку бюджетних установ с забезпечення користувачів достовірною і своєчасною інформацією про активи бюджетної установи та джерела їх утворення, стан фінансової та господарської діяльності та фінансові результати цієї діяльності.

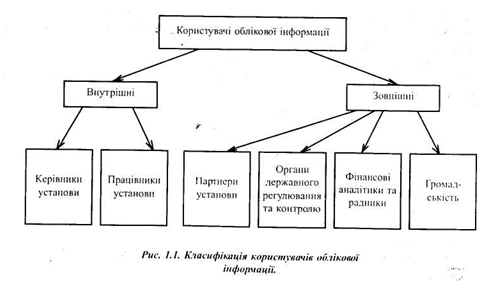

Користувачі облікової інформації умовно поділяються на внутрішніх і зовнішніх (див. рис. 1.1).

Внутрішніми користувачами облікової інформації є:

• керівники установи;

• працівники установи.

Зовнішніми користувачами облікової інформації є:

• партнери установи по ринку (спонсори, постачальники, замовники, покупці, клієнти; банківські і небанківські кредитні установи, інші кредитори);

• органи державного регулювання та контролю (органи Державного казначейства, контрольно-ревізійної служби; органи державної статистики; органи державних цільових фондів);

• фінансові аналітики та радники;

• громадськість (громадські організації, профспілки).

Для того, щоб облікова інформація була корисною і надійною, як для внутрішніх, так і для зовнішніх користувачів, вона повинна бути зрозумілою, суттєвою, достовірною, об'єктивною і своєчасною.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Користувачі облікової інформації умовно поділяються на внутрішніх і зовнішніх (див. рис. 1.1).

Внутрішніми користувачами облікової інформації є:

• керівники установи;

• працівники установи.

Зовнішніми користувачами облікової інформації є:

• партнери установи по ринку (спонсори, постачальники, замовники, покупці, клієнти; банківські і небанківські кредитні установи, інші кредитори);

• органи державного регулювання та контролю (органи Державного казначейства, контрольно-ревізійної служби; органи державної статистики; органи державних цільових фондів);

• фінансові аналітики та радники;

• громадськість (громадські організації, профспілки).

Для того, щоб облікова інформація була корисною і надійною, як для внутрішніх, так і для зовнішніх користувачів, вона повинна бути зрозумілою, суттєвою, достовірною, об'єктивною і своєчасною.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.