Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Бухгалтерський баланс, його зміст та призначення

Економічні ресурси є матеріальною основою операційної діяльності бюджетних установ. Від раціональності їх використання залежить ефективність діяльності бюджетної установи. Керівництву установи необхідно мати вичерпну, достовірну інформацію про необоротні та оборотні активи, витрати, доходи, власний капітал та зобов'язання. Таку інформацію, узагальнену та згруповану у відповідному порядку, отримують за допомогою бухгалтерського балансу.

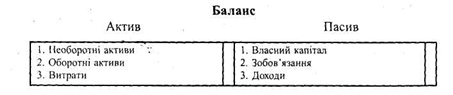

Бухгалтерський баланс — це звіт про фінансовий стан бюджетної установи, який відображає на певну дату його активи, зобов'язання та власний капітал.

Бухгалтерський баланс будується у вигляді двосторонньої таблиці. У лівій колонці таблиці (частині балансу), що називається активом, показують склад і розміщення майна та стан розміщення коштів, витрати установи, а в правій, що називається пасивом, — джерела утворення власного капіталу, доходи та зобов'язання установи.

Схематично бухгалтерський баланс можна зобразити так:

Актив і пасив балансу складається з окремих статей, кожна з яких відображає величину певного екон0мічного однорідного виду майна або його джерел.

Загальні підсумки активу і пасиву балансу повинні бути рівні між собою. Це обов'язкова умова правильності його складання.

Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених в облікових записах або при складанні самого балансу.

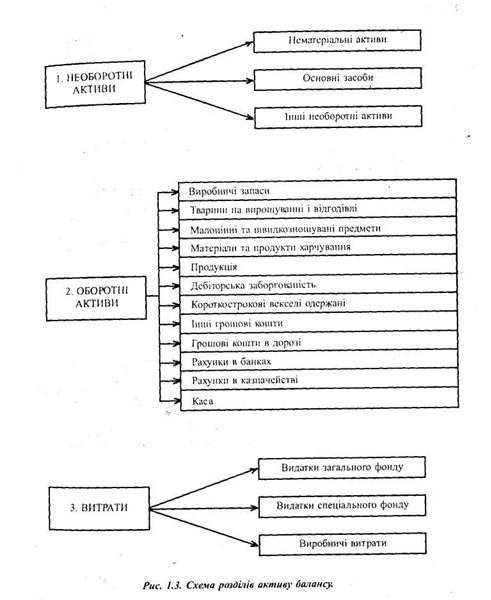

Актив балансу складається з трьох розділів: необоротні активи, оборотні активи, інші необоротні матеріальні активи.

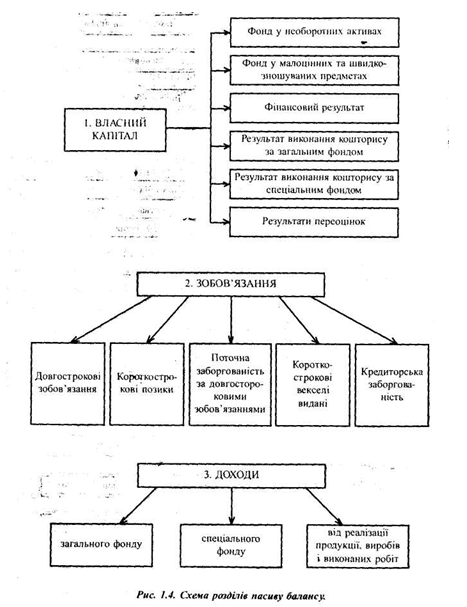

Пасив балансу також складається з трьох розділів: власний капітал, зобов'язання, доходи.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Бухгалтерський баланс — це звіт про фінансовий стан бюджетної установи, який відображає на певну дату його активи, зобов'язання та власний капітал.

Бухгалтерський баланс будується у вигляді двосторонньої таблиці. У лівій колонці таблиці (частині балансу), що називається активом, показують склад і розміщення майна та стан розміщення коштів, витрати установи, а в правій, що називається пасивом, — джерела утворення власного капіталу, доходи та зобов'язання установи.

Схематично бухгалтерський баланс можна зобразити так:

Актив і пасив балансу складається з окремих статей, кожна з яких відображає величину певного екон0мічного однорідного виду майна або його джерел.

Загальні підсумки активу і пасиву балансу повинні бути рівні між собою. Це обов'язкова умова правильності його складання.

Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених в облікових записах або при складанні самого балансу.

Актив балансу складається з трьох розділів: необоротні активи, оборотні активи, інші необоротні матеріальні активи.

Пасив балансу також складається з трьох розділів: власний капітал, зобов'язання, доходи.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.