Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Рахунки синтетичного і аналітичного обліку

За способом групування і узагальнення облікових даних бухгалтерські рахунки поділяють на синтетичні й аналітичні.

Синтетичні рахунки — це бухгалтерські рахунки, на яких облік господарської діяльності бюджетної установи ведеться узагальнено.

Синтетичні рахунки призначені для обліку інформації про оборотні та необоротні активи бюджетної установи, доходи, витрати, власний капітал та зобов'язання в узагальненому вигляді та грошовому вимірнику.

Облік, який здійснюють на таких рахунках, називається синтетичним обліком. Дані синтетичного обліку використовують при заповненні бухгалтерського балансу та інших форм фінансової звітності. Синтетичними є рахунки "Основні засоби", "Виробничі запаси", "Розрахунки з підзвітними особами тощо.

Для детальної характеристики об'єктів бухгалтерського обліку використовують аналітичні рахунки, в яких, крім грошового вимірника, застосовують натуральні і трудові вимірники. Облік, здійснюваний на підставі аналітичних рахунків, називають аналітичним обліком. Наприклад, до синтетичного рахунку "Розрахунки з підзвітними особами" відкривають аналітичні рахунки за прізвищами підзвітних осіб.

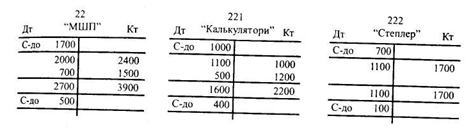

Між синтетичними й аналітичними рахунками існує нерозривний зв'язок:

• на рахунках синтетичного й аналітичного обліку сальдо розміщується на одній і тій самій частині рахунку;

• якщо дебетується (кредитується) синтетичний рахунок, то однаково дебетуються (кредитуються) його аналітичні рахунки;

• кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках частковими сумами;

• сума залишків і оборотів всіх аналітичних рахунків повинна дорівнювати залишку й оборотам відповідного синтетичного рахунку.

Крім синтетичних і аналітичних рахунків, у бухгалтерському обліку використовують субрахунки, які застосовують для додаткового групування усередині синтетичного рахунку. Вони є синтетичними рахунками другого порядку. Наприклад, синтетичний рахунок 30 "Каса" має такі субрахунки: 301 "Каса в національній валюті", 302 "Каса в іноземній валюті".

Синтетичні рахунки називаються рахунками першого порядку, а субрахунки — рахунками другого порядку. Субрахунки показують, в якій послідовності необхідно відкривати (групувати) рахунки аналітичного обліку (третього порядку), і виступають проміжною ланкою між аналітичними і синтетичними рахунками. Таким чином, узагальнені характеристики об'єктів бухгалтерського обліку (активів, зобов'язань, капіталу) відображаються на синтетичних рахунках, а деталізована інформація — на аналітичних.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Синтетичні рахунки — це бухгалтерські рахунки, на яких облік господарської діяльності бюджетної установи ведеться узагальнено.

Синтетичні рахунки призначені для обліку інформації про оборотні та необоротні активи бюджетної установи, доходи, витрати, власний капітал та зобов'язання в узагальненому вигляді та грошовому вимірнику.

Облік, який здійснюють на таких рахунках, називається синтетичним обліком. Дані синтетичного обліку використовують при заповненні бухгалтерського балансу та інших форм фінансової звітності. Синтетичними є рахунки "Основні засоби", "Виробничі запаси", "Розрахунки з підзвітними особами тощо.

Для детальної характеристики об'єктів бухгалтерського обліку використовують аналітичні рахунки, в яких, крім грошового вимірника, застосовують натуральні і трудові вимірники. Облік, здійснюваний на підставі аналітичних рахунків, називають аналітичним обліком. Наприклад, до синтетичного рахунку "Розрахунки з підзвітними особами" відкривають аналітичні рахунки за прізвищами підзвітних осіб.

Між синтетичними й аналітичними рахунками існує нерозривний зв'язок:

• на рахунках синтетичного й аналітичного обліку сальдо розміщується на одній і тій самій частині рахунку;

• якщо дебетується (кредитується) синтетичний рахунок, то однаково дебетуються (кредитуються) його аналітичні рахунки;

• кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках частковими сумами;

• сума залишків і оборотів всіх аналітичних рахунків повинна дорівнювати залишку й оборотам відповідного синтетичного рахунку.

Крім синтетичних і аналітичних рахунків, у бухгалтерському обліку використовують субрахунки, які застосовують для додаткового групування усередині синтетичного рахунку. Вони є синтетичними рахунками другого порядку. Наприклад, синтетичний рахунок 30 "Каса" має такі субрахунки: 301 "Каса в національній валюті", 302 "Каса в іноземній валюті".

Синтетичні рахунки називаються рахунками першого порядку, а субрахунки — рахунками другого порядку. Субрахунки показують, в якій послідовності необхідно відкривати (групувати) рахунки аналітичного обліку (третього порядку), і виступають проміжною ланкою між аналітичними і синтетичними рахунками. Таким чином, узагальнені характеристики об'єктів бухгалтерського обліку (активів, зобов'язань, капіталу) відображаються на синтетичних рахунках, а деталізована інформація — на аналітичних.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.