Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Основні засоби як складова частина необоротних активів

Знайомство з бухгалтерським обліком у бюджетних установах логічно буде розпочати з питань, що стосуються обліку необоротних активів і, зокрема, із найбільшого представника цього класу рахунків — основних засобів.

Необоротні активи — це матеріальні та нематеріальні ресурси, які належать установі та забезпечують її функціонування й строк корисної експлуатації яких, як очікується, становить більше одного року. Необоротні активи складаються з: основних засобів, інших необоротних матеріальних активів, нематеріальних активів.

Отже, клас 1 "Необоротні активи" першого розділу плану рахунків об'єднує рахунки, призначені для обліку матеріальних та нематеріальних активів, що отримані для тривалого використання і не призначені для реалізації або витрачання протягом одного року. Сюди належать власні та отримані на умовах фінансового лізингу основні засоби.

Основні засоби в бюджетних установах — це матеріальні активи, отримані ними з метою використання в процесі діяльності для забезпечення якісного виконання покладених функцій, або надання послуг різного характеру, що і є основним завданням та результатом діяльності бюджетних установ чи організацій.

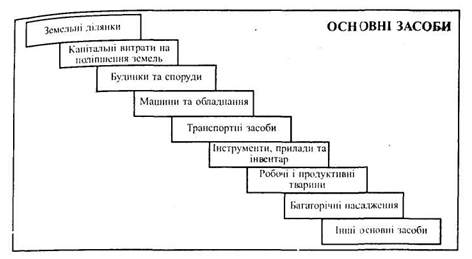

До основних засобів належать необоротні актини, що мають матеріальну форму і вартість яких становить понад 500 гривень за одиницю (комплект). Основні засоби поділяються на 9 типів:

Основні засоби, що використовуються бюджетними установами в процесі їх діяльності, можна умовно поділити за такими ознаками:

1 — за функціональним призначенням;

2 — за використанням (діючі, недіючі (здані в оренду та ті, що знаходяться в резерві);

3 — за власністю (власні та орендовані).

За функціональним призначенням — основною класифікаційною ознакою, основні засоби бюджетних установ поділяються на 3 групи:

1. будинки виробничо-господарського призначення, зайняті органами управління, соціально-культурними (будівлі навчальних закладів, лікарень, поліклінік і амбулаторій, будинків-інтернатів для людей похилого віку та інвалідів. дитячих закладів, бібліотек, клубів, музеїв, науково-дослідних інститутів, лабораторій та ін.) та іншими установами; будинки, що цілковито чи переважно призначені для проживання; водонапірні споруди, стадіони, басейни, дороги, мости, пам'ятники, загорожі парків, скверів і громадських садів та ін.; лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення) і передачі енергії та для переміщення трубопроводами рідких та газоподібних речовин до споживача, спеціалізовані споруди систем зв'язку;

2. вимірювальні прилади — дозатори, амперметри, барометри, ватметри, водоміри, вакуумметри, вапориметри, вольтметри, висотометри, гальванометри, геодезичні прилади, гіроскопи, індикатори, компаси, манометри, хронометри, спеціальні ваги, мірники, касові апарати та ін.; регулювальні прилади та пристрої— киснево-дихальні прилади, регулювальні, електричні, пневматичні та гідравлічні пристрої, пульти автоматичного управління, апаратура централізації та блокування, лінійні пристрої диспетчерського контролю та ін; лабораторне обладнання — пірометри, регулятори, калориметри, прилади для визначення вологи, перегінні куби, лабораторні копри, прилади для випробування на газонепроникність, прилади для випробування міцності зразків на розрив, мікроскопи, термостати, стабілізатори, витяжні шафи та ін.; обчислювальна техніка — електронно-обчислювальні, керувальні та аналогові машини, цифрові обчислювальні машини та пристрої (клавішні обчислювальні та підсумувальні машини та ін.); медичне обладнання — зуболікувальні крісла операційні столи, ліжка зі спеціальним обладнанням та ін., спеціальне дезінфекційне та дезінсекційне обладнання, обладнання молочних кухонь та молочних станцій, станцій переливання крові та ін.; комп'ютерна техніка і її комплектуючі — комп'ютери, монітори, периферійне й сіткове обладнання комп'ютера, що за вартістю за одиницю чи комплект належить до основних засобів; інші машини та обладнання — машини, апарати та інше обладнання, не назване у вище перерахованих підгрупах. До інших машин та обладнання належать: обладнання стадіонів, спортмайданчиків та спортивних приміщень (у тому числі спортивні снаряди), обладнання кабінетів та майстерень в навчальних закладах, кіноапаратура, освітлювальна апаратура, обладнання сцен, музичні інструменти, телевізори, радіоапаратура, спеціальне обладнання науково-дослідних та інших установ, обладнання автоматизованих телефонних станцій, телефони, факси, копіювальна техніка, технічні засоби приготування та транспортування їжі, пожежні машини на автомобільному та кінному ходу, пожежні автоцистерни, механічні пожежні драбини, технічні засоби служби ПММ, пральні та швейні машини, холодильники, пилососи та ін.; автомобільний транспорт і запчастини до нього; інструменти — механічні та немеханічні знаряддя праці загального значення, а також прикріплені до машин предмети, які слугують для обробки матеріалів. До них належать: різальні, ударні, натискувальні та ущільнювальні знаряддя ручної праці, включаючи ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря та ін. (електродрилі, фарбопульти, електровібратори, гайковерти та ін.), а також різного роду пристрої для обробки матеріалів, здійснення монтажних робіт та ін. (лещата, патрони, ділильні головки, пристрої для встановлення двигунів та для прокручування карданного вала на автомобілях та ін.); виробничих інвентар та приладдя — предмети виробничого значення, які слугують для полегшення виробничих операцій під час роботи: робочі столи, верстати, кафедри, парти та ін.; обладнання, що сприяє охороні праці; предмети технічного значення, які не можуть бути віднесені до робочих машин (наприклад, світлокопіювальні рами та ін.); господарський інвентар — предмети конторського та господарського облаштування, конторське обладнання, переносні бар’єри, вішалки, гардероби, шафи різні, дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи, шапірографи та інші ручні розмножувальні та нумерувальні апарати, переносні юрти, намети (крім кисневих), ліжка (крім ліжок із спеціальним обладнанням), килими, портьєри та інший господарський інвентар, а також предмети протипожежного значення — гідропульти, степлери, драбини ручні та ін.

3. сипові машини та обладнання — машини-генератори, що виробляють плову та електричну енергію, машини-двигуни, що перетворюють різного роду енергію (енергію води, вітру, теплову, електричну енергію та ін.) в механічну тобто в енергію руху; робочі машини та обладнання — машини, апарати та їх обладнання, що призначені для механічного, термічного та хімічного впливу на предмет праці в процесі створення продукту чи послуг виробничого характеру та переміщення предметів праці у виробничому процесі за допомогою механічних двигунів, сили людини та тварин; рухомий склад залізничного та водного транспорту (електровози, тепловози, паровози, мотовози, мотодрезини, вагони, платформи, цистерни, теплоходи, пароплави, дизель-електроходи, буксири, баржі та барки, човни та судна службово-допоміжні, рятувальні, пристані плавучі, парусні судна та ін.); рухомий склад повітряного транспорту, (літаки, гелікоптери); гужовий транспорт (вози, сани та ін.); виробничий транспорт (електрокари, мотоцикли, моторолери, велосипеди, візки та ін.); усі види спортивного транспорту: запасні частини до транспортних засобів, які за своєю вартістю за одиницю (комплект) належать до основних засобів; робоча худоба — коні, воли, осли та інші робочі тварини (включаючи транспортних і спортивних коней та інших транспортних тварин); багаторічні насадження (які досягли експлуатаційного віку); будь-які інші основні засоби, що не включені до першої та другої груп.

Не належать до основних засобів матеріальні цінності незалежно від вартості: знаряддя лову (трали, неводи, сіті та ін.); бензомоторні пилки, сучкорізи, троси для сплаву; сезонні дороги, тимчасові відгалуження лісовозних доріг і тимчасові будівлі у лісі зі строком експлуатації до двох років (пересувні будиночки, котлопункти, пилкозаточувальні майстерні, бензозаправки та ін.); спеціальні інструменти та спеціальні пристрої (для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень); спеціальний одяг, спеціальне взуття, постільні речі; формений одяг, призначений для видачі працівникам установ; тимчасові нетитульні споруди і пристрої, витрати на зведення яких включаються до собівартості будівельно-монтажних робіт; тара для зберігання товарно-матеріальних цінностей на складах або для здійснення технологічних процесів; предмети, призначені для видачі напрокат; молодняк тварин і тварини на відгодівлі, птиця, кролі, хутрові звірі, сім'ї бджіл.

Однак, незалежно від вартості до основних засобів належать: сільськогосподарські машини та знаряддя; будівельний механізований інструмент; робочі та продуктивні тварини; усі види засобів пересування, призначені для переміщення людей і вантажів; документація з типового проектування. Крім того, до основних засобів належать сценічно-постановочні засоби вартістю за одиницю понад 10 гривень (декорації, меблі й реквізит, бутафорія, театральні й національні костюми, головні убори, білизна, взуття, перуки.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Необоротні активи — це матеріальні та нематеріальні ресурси, які належать установі та забезпечують її функціонування й строк корисної експлуатації яких, як очікується, становить більше одного року. Необоротні активи складаються з: основних засобів, інших необоротних матеріальних активів, нематеріальних активів.

Отже, клас 1 "Необоротні активи" першого розділу плану рахунків об'єднує рахунки, призначені для обліку матеріальних та нематеріальних активів, що отримані для тривалого використання і не призначені для реалізації або витрачання протягом одного року. Сюди належать власні та отримані на умовах фінансового лізингу основні засоби.

Основні засоби в бюджетних установах — це матеріальні активи, отримані ними з метою використання в процесі діяльності для забезпечення якісного виконання покладених функцій, або надання послуг різного характеру, що і є основним завданням та результатом діяльності бюджетних установ чи організацій.

До основних засобів належать необоротні актини, що мають матеріальну форму і вартість яких становить понад 500 гривень за одиницю (комплект). Основні засоби поділяються на 9 типів:

Основні засоби, що використовуються бюджетними установами в процесі їх діяльності, можна умовно поділити за такими ознаками:

1 — за функціональним призначенням;

3 — за власністю (власні та орендовані).

За функціональним призначенням — основною класифікаційною ознакою, основні засоби бюджетних установ поділяються на 3 групи:

1. будинки виробничо-господарського призначення, зайняті органами управління, соціально-культурними (будівлі навчальних закладів, лікарень, поліклінік і амбулаторій, будинків-інтернатів для людей похилого віку та інвалідів. дитячих закладів, бібліотек, клубів, музеїв, науково-дослідних інститутів, лабораторій та ін.) та іншими установами; будинки, що цілковито чи переважно призначені для проживання; водонапірні споруди, стадіони, басейни, дороги, мости, пам'ятники, загорожі парків, скверів і громадських садів та ін.; лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення) і передачі енергії та для переміщення трубопроводами рідких та газоподібних речовин до споживача, спеціалізовані споруди систем зв'язку;

2. вимірювальні прилади — дозатори, амперметри, барометри, ватметри, водоміри, вакуумметри, вапориметри, вольтметри, висотометри, гальванометри, геодезичні прилади, гіроскопи, індикатори, компаси, манометри, хронометри, спеціальні ваги, мірники, касові апарати та ін.; регулювальні прилади та пристрої— киснево-дихальні прилади, регулювальні, електричні, пневматичні та гідравлічні пристрої, пульти автоматичного управління, апаратура централізації та блокування, лінійні пристрої диспетчерського контролю та ін; лабораторне обладнання — пірометри, регулятори, калориметри, прилади для визначення вологи, перегінні куби, лабораторні копри, прилади для випробування на газонепроникність, прилади для випробування міцності зразків на розрив, мікроскопи, термостати, стабілізатори, витяжні шафи та ін.; обчислювальна техніка — електронно-обчислювальні, керувальні та аналогові машини, цифрові обчислювальні машини та пристрої (клавішні обчислювальні та підсумувальні машини та ін.); медичне обладнання — зуболікувальні крісла операційні столи, ліжка зі спеціальним обладнанням та ін., спеціальне дезінфекційне та дезінсекційне обладнання, обладнання молочних кухонь та молочних станцій, станцій переливання крові та ін.; комп'ютерна техніка і її комплектуючі — комп'ютери, монітори, периферійне й сіткове обладнання комп'ютера, що за вартістю за одиницю чи комплект належить до основних засобів; інші машини та обладнання — машини, апарати та інше обладнання, не назване у вище перерахованих підгрупах. До інших машин та обладнання належать: обладнання стадіонів, спортмайданчиків та спортивних приміщень (у тому числі спортивні снаряди), обладнання кабінетів та майстерень в навчальних закладах, кіноапаратура, освітлювальна апаратура, обладнання сцен, музичні інструменти, телевізори, радіоапаратура, спеціальне обладнання науково-дослідних та інших установ, обладнання автоматизованих телефонних станцій, телефони, факси, копіювальна техніка, технічні засоби приготування та транспортування їжі, пожежні машини на автомобільному та кінному ходу, пожежні автоцистерни, механічні пожежні драбини, технічні засоби служби ПММ, пральні та швейні машини, холодильники, пилососи та ін.; автомобільний транспорт і запчастини до нього; інструменти — механічні та немеханічні знаряддя праці загального значення, а також прикріплені до машин предмети, які слугують для обробки матеріалів. До них належать: різальні, ударні, натискувальні та ущільнювальні знаряддя ручної праці, включаючи ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря та ін. (електродрилі, фарбопульти, електровібратори, гайковерти та ін.), а також різного роду пристрої для обробки матеріалів, здійснення монтажних робіт та ін. (лещата, патрони, ділильні головки, пристрої для встановлення двигунів та для прокручування карданного вала на автомобілях та ін.); виробничих інвентар та приладдя — предмети виробничого значення, які слугують для полегшення виробничих операцій під час роботи: робочі столи, верстати, кафедри, парти та ін.; обладнання, що сприяє охороні праці; предмети технічного значення, які не можуть бути віднесені до робочих машин (наприклад, світлокопіювальні рами та ін.); господарський інвентар — предмети конторського та господарського облаштування, конторське обладнання, переносні бар’єри, вішалки, гардероби, шафи різні, дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи, шапірографи та інші ручні розмножувальні та нумерувальні апарати, переносні юрти, намети (крім кисневих), ліжка (крім ліжок із спеціальним обладнанням), килими, портьєри та інший господарський інвентар, а також предмети протипожежного значення — гідропульти, степлери, драбини ручні та ін.

3. сипові машини та обладнання — машини-генератори, що виробляють плову та електричну енергію, машини-двигуни, що перетворюють різного роду енергію (енергію води, вітру, теплову, електричну енергію та ін.) в механічну тобто в енергію руху; робочі машини та обладнання — машини, апарати та їх обладнання, що призначені для механічного, термічного та хімічного впливу на предмет праці в процесі створення продукту чи послуг виробничого характеру та переміщення предметів праці у виробничому процесі за допомогою механічних двигунів, сили людини та тварин; рухомий склад залізничного та водного транспорту (електровози, тепловози, паровози, мотовози, мотодрезини, вагони, платформи, цистерни, теплоходи, пароплави, дизель-електроходи, буксири, баржі та барки, човни та судна службово-допоміжні, рятувальні, пристані плавучі, парусні судна та ін.); рухомий склад повітряного транспорту, (літаки, гелікоптери); гужовий транспорт (вози, сани та ін.); виробничий транспорт (електрокари, мотоцикли, моторолери, велосипеди, візки та ін.); усі види спортивного транспорту: запасні частини до транспортних засобів, які за своєю вартістю за одиницю (комплект) належать до основних засобів; робоча худоба — коні, воли, осли та інші робочі тварини (включаючи транспортних і спортивних коней та інших транспортних тварин); багаторічні насадження (які досягли експлуатаційного віку); будь-які інші основні засоби, що не включені до першої та другої груп.

Не належать до основних засобів матеріальні цінності незалежно від вартості: знаряддя лову (трали, неводи, сіті та ін.); бензомоторні пилки, сучкорізи, троси для сплаву; сезонні дороги, тимчасові відгалуження лісовозних доріг і тимчасові будівлі у лісі зі строком експлуатації до двох років (пересувні будиночки, котлопункти, пилкозаточувальні майстерні, бензозаправки та ін.); спеціальні інструменти та спеціальні пристрої (для серійного і масового виробництва певних виробів або для виготовлення індивідуальних замовлень); спеціальний одяг, спеціальне взуття, постільні речі; формений одяг, призначений для видачі працівникам установ; тимчасові нетитульні споруди і пристрої, витрати на зведення яких включаються до собівартості будівельно-монтажних робіт; тара для зберігання товарно-матеріальних цінностей на складах або для здійснення технологічних процесів; предмети, призначені для видачі напрокат; молодняк тварин і тварини на відгодівлі, птиця, кролі, хутрові звірі, сім'ї бджіл.

Однак, незалежно від вартості до основних засобів належать: сільськогосподарські машини та знаряддя; будівельний механізований інструмент; робочі та продуктивні тварини; усі види засобів пересування, призначені для переміщення людей і вантажів; документація з типового проектування. Крім того, до основних засобів належать сценічно-постановочні засоби вартістю за одиницю понад 10 гривень (декорації, меблі й реквізит, бутафорія, театральні й національні костюми, головні убори, білизна, взуття, перуки.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.