Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік результатів переоцінки

Переоцінка — це зміна оцінки, нова оцінка вартості товарів, майна, запасів та інше. В бюджетних організаціях переоцінка здійснюється у випадках, передбачених чинним законодавством.

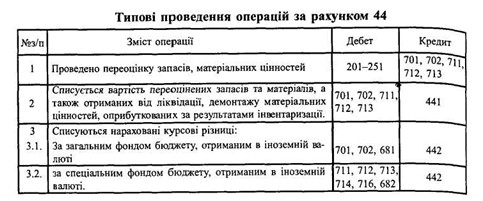

Рахунок 44 "Результати переоцінок" застосовується для відображення результатів переоцінок матеріальних, нематеріальних і фінансових активів. Він розподіляється на субрахунки:

441 "Переоцінка матеріальних активів";

442 "Інша переоцінка".

Щодо субрахунку 442 слід врахувати, що у випадку відображення курсової різниці при застосуванні операцій в іноземній валюті, цей субрахунок розподіляється на додаткові субрахунки 442-1 за коштами загального фонду та 442-2 за коштами спеціального фонду бюджету. Крім того, на кожне найменування валюти в обліку відкриваються окремі рахунки третього порядку залежно від виду валюти або рахунків, відкритих в установах банків, наприклад 442-1-1, 442-1-2, 442-2-1, 442-2-2 і т.д.

Переоцінка матеріалів оформляється відомістю, де вказано розрахунок за позиціями. Після чого записи відображаються в меморіальних ордерах і заносяться до книги "Журнал-головна".

Слід зазначити, що порядок проведення переоцінки, як правило, регламентується окремим нормативним документом Державного казначейства. Тому, на нашу думку, бухгалтерам необхідно в кожному випадку отримувати роз'яснення з цього приводу в органах казначейства.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Рахунок 44 "Результати переоцінок" застосовується для відображення результатів переоцінок матеріальних, нематеріальних і фінансових активів. Він розподіляється на субрахунки:

441 "Переоцінка матеріальних активів";

442 "Інша переоцінка".

Щодо субрахунку 442 слід врахувати, що у випадку відображення курсової різниці при застосуванні операцій в іноземній валюті, цей субрахунок розподіляється на додаткові субрахунки 442-1 за коштами загального фонду та 442-2 за коштами спеціального фонду бюджету. Крім того, на кожне найменування валюти в обліку відкриваються окремі рахунки третього порядку залежно від виду валюти або рахунків, відкритих в установах банків, наприклад 442-1-1, 442-1-2, 442-2-1, 442-2-2 і т.д.

Переоцінка матеріалів оформляється відомістю, де вказано розрахунок за позиціями. Після чого записи відображаються в меморіальних ордерах і заносяться до книги "Журнал-головна".

Слід зазначити, що порядок проведення переоцінки, як правило, регламентується окремим нормативним документом Державного казначейства. Тому, на нашу думку, бухгалтерам необхідно в кожному випадку отримувати роз'яснення з цього приводу в органах казначейства.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.