Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік довгострокових позик

Позика — це передавання грошей чи матеріальних цінностей за договорами позики на умовах повернення.

Довгостроковою позикою вважається позика, термін погашення якої настає після одного року.

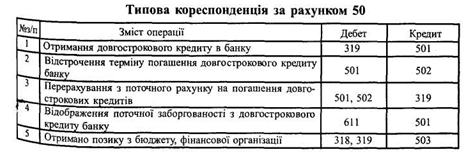

Для обліку довгострокових позик в бухгалтерському обліку використовується балансовий рахунок 50 "Довгострокові позики", на якому обліковуються суми довгострокових позик, одержані установами. Цей рахунок розподілений на субрахунки:

501 "Довгострокові кредити банків";

502 "Відстрочені довгострокові кредити банків";

503 "Інші довгострокові позики".

На субрахунку 501 "Довгострокові кредити банків" обліковуються суми довгострокових кредитів, одержані в установах банків у національній та іноземній валюті відповідно до чинного законодавства, термін сплати яких настане в наступні бюджетні роки.

Порядок отримання кредиту, терміни подання документів, погашення та інше, що виникає при вирішенні питань такого роду щодо бюджетних установ, повинно регулюватися нормативним документом органів виконавчої влади чи місцевого самоврядування, а також кредитною угодою з банківською установою.

На субрахунку 502 "Відстрочені довгострокові кредити банків" обліковуються суми відстрочених довгострокових кредитів, одержаних в установах банків.

На субрахунку 503 "Інші довгострокові позики" обліковуються суми інших довгострокових позик, одержаних установою відповідно до чинного законодавства.

На цьому субрахунку можуть обліковуватися позики, надані бюджетом вищого рівня бюджету нижчого рівня (прикладом може бути надання сільським, селищним, районним, міським радам позик з районного чи обласного бюджетів) на поворотній основі, або конкретній бюджетній установі.

Нині не врегульоване питання нарахування відсотків за користування по зиками, а також відображення в обліку, хоча, на нашу думку, відсотки за користування кредитом повинні списуватись на видатки загального чи спеціального фонду, тобто на дебет pax. 80-81.

Аналітичний облік ведеться в меморіальному ордері за кожним позичковим рахунком.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Довгостроковою позикою вважається позика, термін погашення якої настає після одного року.

Для обліку довгострокових позик в бухгалтерському обліку використовується балансовий рахунок 50 "Довгострокові позики", на якому обліковуються суми довгострокових позик, одержані установами. Цей рахунок розподілений на субрахунки:

501 "Довгострокові кредити банків";

502 "Відстрочені довгострокові кредити банків";

503 "Інші довгострокові позики".

На субрахунку 501 "Довгострокові кредити банків" обліковуються суми довгострокових кредитів, одержані в установах банків у національній та іноземній валюті відповідно до чинного законодавства, термін сплати яких настане в наступні бюджетні роки.

Порядок отримання кредиту, терміни подання документів, погашення та інше, що виникає при вирішенні питань такого роду щодо бюджетних установ, повинно регулюватися нормативним документом органів виконавчої влади чи місцевого самоврядування, а також кредитною угодою з банківською установою.

На субрахунку 502 "Відстрочені довгострокові кредити банків" обліковуються суми відстрочених довгострокових кредитів, одержаних в установах банків.

На цьому субрахунку можуть обліковуватися позики, надані бюджетом вищого рівня бюджету нижчого рівня (прикладом може бути надання сільським, селищним, районним, міським радам позик з районного чи обласного бюджетів) на поворотній основі, або конкретній бюджетній установі.

Нині не врегульоване питання нарахування відсотків за користування по зиками, а також відображення в обліку, хоча, на нашу думку, відсотки за користування кредитом повинні списуватись на видатки загального чи спеціального фонду, тобто на дебет pax. 80-81.

Аналітичний облік ведеться в меморіальному ордері за кожним позичковим рахунком.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.