Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік внутрішніх розрахунків

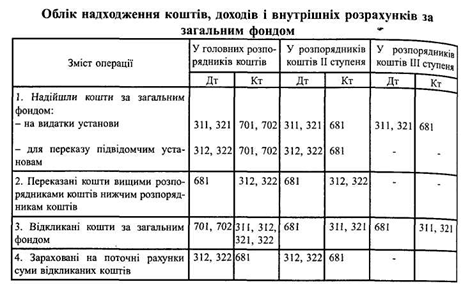

Внутрішні розрахунки, що виникають у процесі виконання кошторисів між розпорядниками коштів вищого рівня і підвідомчими їм установами, обліковуються на рахунку 68 "Внутрішні розрахунки", який розподіляється на субрахунки:

681 "Внутрішні розрахунки за загальним фондом";

682 "Внутрішні розрахунки за спеціальним фондом".

На субрахунку 681 "Внутрішні розрахунки за загальним фондом" розпорядники коштів нижчого рівня обліковують суми загального фонду, одержані від розпорядників коштів вищого рівня. Розпорядники коштів вищого рівня на цьому субрахунку обліковують суми проведеного перерахування із загального фонду підвідомчим установам.

На субрахунку 682 "Внутрішні розрахунки за спеціальним фондом" розпорядники коштів нижчого рівня обліковують суми спеціального фонду, одержані від розпорядників коштів вищого рівня. Розпорядники коштів вищого рівня на цьому субрахунку обліковують суми проведеного перерахування із спеціального фонду підвідомчим установам.

Субрахунок 681, залежно від того, у розпорядника коштів якого рівня він застосовується, може бути активним, пасивним і активно-пасивним. У головних розпорядників коштів рахунок 68 завжди є активним і призначений для обліку розрахунків з підвідомчими установами за сумами проведеного перерахування їм із загального фонду. У дебет рахунку записуються:

суми грошових коштів, переказаних на поточні рахунки підвідомчих установ за порядком їх фінансування;

видатки, здійснені для підвідомчих установ за рахунок загального фонду за кошторисом на централізовані заходи.

За кредитом відображається зменшення (відкликання) асигнувань підвідомчих установ та суми видатків, проведені підвідомчими установами за рік. Сальдо субрахунку 681 дебетове і протягом року відображає суму асигнувань підвідомчим установам. Оскільки останні повинні відзвітуватися перед головними розпорядниками коштів щодо раціонального використання отриманих асигнувань відповідно до затверджених кошторисів, то це сальдо слід розглядати як дебіторську заборгованість після списання у кредит субрахунку 681 видатків, здійснених підвідомчими установами на підставі їх річних звітів; сальдо цього рахунка на кінець року показує суму невикористаного підвідомчими установами асигнування за загальним фондом. З характеру внутрішніх розрахунків, що виникають в процесі виконання кошторисів, випливає, що сума дебетового залишку рахунка 681 у головного розпорядника коштів має дорівнювати сумі кредитових залишків на субрахунках №681 усіх підвідомчих установ. При складанні зведеного балансу ці залишки взаємно виключаються.

У розпорядників коштів нижчих ступенів (III ступінь), які не мають підвідомчих установ, субрахунок 681 пасивний і використовується для обліку сум загального фонду, отриманих від вищого розпорядника коштів. За кредитом цього рахунка відображаються:

• суми загального фонду, отримані протягом року від головних розпорядників коштів;

• суми за іншими операціями, які збільшують асигнування (лишки матеріалів, виявлені при інвентаризації, безкоштовно отримані матеріали, їх дооцінка тощо).

У дебет рахунка записують:

• суми відкликаних коштів;

• нестачі матеріалів та інші списання, прийняті за рахунок установи.

Сальдо наростаючим підсумком протягом року показує отримані суми загального фонду, а сальдо на кінець року — суму невикористаних коштів загального фонду.

У розпорядників коштів II ступеня, які мають підвідомчі установи, субрахунок 681 активно-пасивний. Він призначений для обліку сум, одержаних від вищих розпорядників коштів (пасивний субрахунок), і для обліку сум проведеного перерахування із загального фонду підвідомчим установам (розпорядники коштів III ступеня). Структура цього рахунка і зміст його сальдо збігаються зі структурою і змістом сальдо активного субрахунки 681 у головного розпорядника коштів і пасивного субрахунку 681 у розпорядників коштів III ступеня, тобто записи за цим субрахунком здійснюються за принципом активного та пасивного рахунків.

Характеристики бухгалтерських рахунків для обліку надходження бюджетних коштів і доходів загального фонду дають змогу розглянути порядок записів операцій бюджетних установ, що утримуються за рахунок різних бюджетів.

Внутрішні розрахунки за спеціальним фондом, що виникають у процесі виконання кошторисів між розпорядниками коштів вищого ступеня і підвідомчими "їм установами, обліковуються на субрахунку 682 "Внутрішні розрахунки за спеціальним фондом". На цьому субрахунку розпорядники коштів нижчого рівня обліковують суми спеціального фонду, одержані від розпорядників коштів вищого ступеня. Розпорядники коштів вищого ступеня на субрахунку 682 обліковують суми проведеного перерахування із спеціального фонду підвідомчим установам.

У дебет зазначеного субрахунку записуються суми видатків, проведених за рік, зменшення спеціального фонду кошторису доходів та видатків згідно з чинним законодавством, суми виявлених нестач та списання, прийняті за рахунок установи.

Головні розпорядники у дебет субрахунку 682 записують суми асигнувань підвідомчих установ і видатки, проведені для підвідомчих установ за рахунок спеціального фонду за кошторисом на централізовані заходи, а в кредит — зменшення асигнувань підвідомчих установ і суми видатків, проведені розпорядниками нижчого рівня за рік.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

681 "Внутрішні розрахунки за загальним фондом";

682 "Внутрішні розрахунки за спеціальним фондом".

На субрахунку 681 "Внутрішні розрахунки за загальним фондом" розпорядники коштів нижчого рівня обліковують суми загального фонду, одержані від розпорядників коштів вищого рівня. Розпорядники коштів вищого рівня на цьому субрахунку обліковують суми проведеного перерахування із загального фонду підвідомчим установам.

На субрахунку 682 "Внутрішні розрахунки за спеціальним фондом" розпорядники коштів нижчого рівня обліковують суми спеціального фонду, одержані від розпорядників коштів вищого рівня. Розпорядники коштів вищого рівня на цьому субрахунку обліковують суми проведеного перерахування із спеціального фонду підвідомчим установам.

Субрахунок 681, залежно від того, у розпорядника коштів якого рівня він застосовується, може бути активним, пасивним і активно-пасивним. У головних розпорядників коштів рахунок 68 завжди є активним і призначений для обліку розрахунків з підвідомчими установами за сумами проведеного перерахування їм із загального фонду. У дебет рахунку записуються:

суми грошових коштів, переказаних на поточні рахунки підвідомчих установ за порядком їх фінансування;

видатки, здійснені для підвідомчих установ за рахунок загального фонду за кошторисом на централізовані заходи.

За кредитом відображається зменшення (відкликання) асигнувань підвідомчих установ та суми видатків, проведені підвідомчими установами за рік. Сальдо субрахунку 681 дебетове і протягом року відображає суму асигнувань підвідомчим установам. Оскільки останні повинні відзвітуватися перед головними розпорядниками коштів щодо раціонального використання отриманих асигнувань відповідно до затверджених кошторисів, то це сальдо слід розглядати як дебіторську заборгованість після списання у кредит субрахунку 681 видатків, здійснених підвідомчими установами на підставі їх річних звітів; сальдо цього рахунка на кінець року показує суму невикористаного підвідомчими установами асигнування за загальним фондом. З характеру внутрішніх розрахунків, що виникають в процесі виконання кошторисів, випливає, що сума дебетового залишку рахунка 681 у головного розпорядника коштів має дорівнювати сумі кредитових залишків на субрахунках №681 усіх підвідомчих установ. При складанні зведеного балансу ці залишки взаємно виключаються.

• суми загального фонду, отримані протягом року від головних розпорядників коштів;

• суми за іншими операціями, які збільшують асигнування (лишки матеріалів, виявлені при інвентаризації, безкоштовно отримані матеріали, їх дооцінка тощо).

У дебет рахунка записують:

• суми відкликаних коштів;

• нестачі матеріалів та інші списання, прийняті за рахунок установи.

Сальдо наростаючим підсумком протягом року показує отримані суми загального фонду, а сальдо на кінець року — суму невикористаних коштів загального фонду.

У розпорядників коштів II ступеня, які мають підвідомчі установи, субрахунок 681 активно-пасивний. Він призначений для обліку сум, одержаних від вищих розпорядників коштів (пасивний субрахунок), і для обліку сум проведеного перерахування із загального фонду підвідомчим установам (розпорядники коштів III ступеня). Структура цього рахунка і зміст його сальдо збігаються зі структурою і змістом сальдо активного субрахунки 681 у головного розпорядника коштів і пасивного субрахунку 681 у розпорядників коштів III ступеня, тобто записи за цим субрахунком здійснюються за принципом активного та пасивного рахунків.

Характеристики бухгалтерських рахунків для обліку надходження бюджетних коштів і доходів загального фонду дають змогу розглянути порядок записів операцій бюджетних установ, що утримуються за рахунок різних бюджетів.

Внутрішні розрахунки за спеціальним фондом, що виникають у процесі виконання кошторисів між розпорядниками коштів вищого ступеня і підвідомчими "їм установами, обліковуються на субрахунку 682 "Внутрішні розрахунки за спеціальним фондом". На цьому субрахунку розпорядники коштів нижчого рівня обліковують суми спеціального фонду, одержані від розпорядників коштів вищого ступеня. Розпорядники коштів вищого ступеня на субрахунку 682 обліковують суми проведеного перерахування із спеціального фонду підвідомчим установам.

У дебет зазначеного субрахунку записуються суми видатків, проведених за рік, зменшення спеціального фонду кошторису доходів та видатків згідно з чинним законодавством, суми виявлених нестач та списання, прийняті за рахунок установи.

Головні розпорядники у дебет субрахунку 682 записують суми асигнувань підвідомчих установ і видатки, проведені для підвідомчих установ за рахунок спеціального фонду за кошторисом на централізовані заходи, а в кредит — зменшення асигнувань підвідомчих установ і суми видатків, проведені розпорядниками нижчого рівня за рік.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.