Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Загальні вимоги щодо інвентаризації активів і зобов'язань бюджетних установ

Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності міністерства та інші центральні органи виконавчої влади, установи і організації, які утримуються за рахунок коштів бюджетів усіх рівнів (надалі — установи), зобов'язані проводити інвентаризацію необоротних активів, матеріальних цінностей, грошових коштів і документів, розрахунків тощо, під час якої перевіряти і документально підтверджувати їх наявність, стан всього майна, незалежно від його місцезнаходження, і всіх видів фінансових зобов'язань установи.

Основним завданням інвентаризації є не тільки виявлення фактичної наявності матеріальних цінностей, бланків суворої звітності, грошових коштів у касах та на всіх рахунках установи, а й виявлення не використовуваних матеріальних цінностей; дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил утримання та експлуатації матеріальних Цінностей; перевірка реальної вартості обліковуваних на балансі матеріальних цінностей, сум дебіторської та кредиторської заборгованості, в тому числі тієї, щодо якої термін позовної давності минув, та інших статей балансу.

Відповідальність за організацію інвентаризації, правильне та своєчасне її проведення несе керівник установи, а головний бухгалтер, разом із керівниками відповідних підрозділів та служб зобов'язаний контролювати дотримання правил проведення інвентаризації.

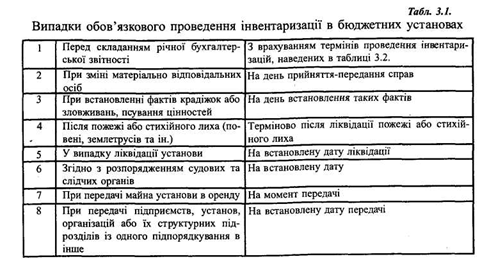

Об'єкти і періодичність проведення інвентаризації визначаються керівником установи, за винятком тих випадків, шли її проведення є обов'язковим.

Залежно від об'єкту інвентаризації її необхідно проводити в певні терміни та за окремо визначеною періодичністю.

Табл. 3.2. Терміни проведення інвентаризації в бюджетних установах

Терміни проведення інвентаризації, наведені вище, стосуються і матеріальних цінностей, які не належать установі, тобто перебувають в орендному користуванні, на відповідальному зберіганні тощо.

У випадку коли інвентаризація не є обов'язковою, тоді їх кількість, дати проведення й перелік майна та зобов'язань, що підлягають інвентаризації під час кожної з них, визначаються керівником установи.

Інвентаризація може не проводитися у випадках передачі установ чи їх структурних підрозділів, а також будівель та споруд усередині одного міністерства, іншого центрального органу виконавчої влади при умові, що інвентаризація була раніше проведена в терміни згідно із загальними вимогами.

Перед інвентаризацією необхідно закінчити обробку всіх бухгалтерських документів про рух матеріальних цінностей, провести відповідні записи в реєстрах аналітичного обліку і визначити залишки на день інвентаризації та затвердити наказ на її проведення з дотриманням наступних вимог.

Вимоги до наказу керівника установи для проведення інвентаризації

Наказом керівника установи:

• створюється комісія з числа працівників установи за обов'язкової участі головного (старшого) бухгалтера;

• визначається голова інвентаризаційної комісії, яку має очолювати керівник установи чи його заступник;

• встановлюються терміни початку і закінчення проведення інвентаризації;

• встановлюється порядок відображення її результатів у обліку;

• затверджується центральна інвентаризаційна комісія та календарний план проведення інвентаризації у випадку її проведення в установах, які обслуговуються централізованою бухгалтерією. Створена керівником установи центральна інвентаризаційна комісія проводить інвентаризацію матеріальних цінностей і грошових коштів, які належать централізованій бухгалтерії та установі, при якій вона створена, а також коштів у розрахунках та бланків суворої звітності, і керує роботою місцевих інвентаризаційних комісій. Може проводити повторні суцільні інвентаризації, розглядає пояснення, отримані від осіб, які припустилися нестачі чи псування цінностей, дає пропозиції щодо порядку врегулювання виявлених нестач і втрат від псування цінностей;

• затверджується розподіл працівників централізованої бухгалтерії в установах для участі їх у місцевих інвентаризаційних комісіях (створюються в установах, у яких внаслідок великого обсягу робіт проведення інвентаризації не може бути забезпечене однією комісією).

Організація роботи місцевих інвентаризаційних комісій

1. Робота місцевих комісій організовується та контролюється центральною комісією.

2. Місцеві інвентаризаційні комісії проводять зняття фактичних залишків матеріальних цінностей, звіряють наявність вказаних цінностей з даними бухгалтерського обліку і складають свої висновки про виявлені нестачі та надлишки, вносять пропозиції з питань впорядкування приймання, зберігання та відпуску матеріальних цінностей, покращення обліку та контролю за їх збереженням.

3. Місцеві інвентаризаційні комісії очолюються представником керівника установи, який призначив інвентаризацію.

4. На підставі наказу керівника централізованої бухгалтерії керівники установ, які обслуговуються централізованою бухгалтерією, призначають

місцеві інвентаризаційні комісії, до складу яких обов'язково входять працівники бухгалтерії та інші фахівці, які добре знають об'єкт інвентаризації та первинний облік.

Застереження та обмеження щодо проведення інвентаризації При проведенні інвентаризації забороняється:

• призначати головою місцевої інвентаризаційної комісії в одній і тій самій установі одного й того самого працівника два роки поспіль;

• проводити при неповному складі членів інвентаризаційної комісії інвентаризацію цінностей, оскільки це може бути підставою для визнання результатів інвентаризації недійсними.

Відповідальність інвентаризаційних комісій Інвентаризаційні комісії несуть відповідальність:

• за своєчасність і дотримання порядку проведення інвентаризації відповідно до наказу керівника установи;

• за повноту і достовірність внесення до інвентаризаційних описів даних про фактичні залишки майна, основних засобів, матеріальних цінностей, грошових коштів і документів, нематеріальних активів, цінних паперів та заборгованості в розрахунках;

• за правильність і своєчасність оформлення матеріалів інвентаризації відповідно до встановленого порядку;

• за внесення в описи неправильних даних про фактичні залишки матеріальних цінностей з метою приховання недостач або лишків матеріальних цінностей.

Вимоги до процедури проведення інвентаризації

1. Перевірка залишків матеріальних цінностей у натуральному вигляді членами комісії проводиться за обов'язкової участі матеріально відповідальних осіб.

2. На складах та в інших місцях зберігання матеріальні цінності повинні бути розкладені за найменуваннями, сортами, розмірами тощо.

3. На матеріальних цінностях слід вивісити ярлики з докладними відомостями, що характеризують ці цінності, із зазначенням їх якості, кількості, ваги та міри.

4. Особи, відповідальні за збереження матеріальних цінностей, до початку інвентаризації дають розписку про те, що всі прибуткові та видаткові документи на товарно-матеріальні цінності здані в бухгалтерію, всі товарно-матеріальні цінності, що надійшли на зберігання, оприбутковані, а ті, що вибули, -— списані.

5. Приміщення слід опечатати в кінці робочого дня, якщо інвентаризація на складах або в інших закритих приміщеннях не закінчена в той самий день.

6. Наявність цінностей при інвентаризації виявляється шляхом обов'язкового підрахунку, зважування, обміру і таке інше, виходячи зі встановлених

одиниць виміру. Визначення ваги (або об'єму) матеріалів, що зберігаються насипом, можна проводити на підставі технічних розрахунків, про що в описах робиться відповідна позначка.

7. Об'єкти (предмети) основних засобів, матеріалів, інших матеріальних цінностей, які на момент інвентаризації будуть перебувати не в установі (автомобілі, морські й річкові судна, які відбули в тривалі рейси; машини і обладнання, що відправлені на капітальний ремонт тощо) слід проінвентаризувати до моменту їх тимчасового вибуття з установи.

8. При проведенні інвентаризації основних засобів та інших матеріальних цінностей виявляються всі не використовувані в установі цінності, які можуть бути реалізовані. Порядок реалізації передбачений "Типовою інструкцією про порядок списання матеріальних цінностей з балансу бюджетних установ", затвердженою спільним наказом Державного казначейства України та Міністерства економіки України від 10.08.2001 року за №142/181.

Вимоги до оформлення результатів інвентаризації

• Дані інвентаризації з кожного виду цінностей записуються в інвентаризаційні описи окремо, за місцезнаходженням цінностей і за особами, відповідальними за їх зберігання.

• Інвентаризаційні описи складаються в двох примірниках.

• У випадку проведення інвентаризації через зміну матеріально відповідальних осіб складається три примірники опису.

• На цінності, які не належать установі, але перебувають у її розпорядженні, складаються окремі описи з розподілом: на орендовані, прийняті на відповідальне зберігання і таке інше.

• Описи підписуються головою та всіма членами інвентаризаційної комісії.

• Описи заповнюють як ручним способом, так і засобами обчислювальної техніки.

• Незаповнені рядки в описах залишати не можна.

• Матеріально відповідальні особи пишуть на кожному описі розписку про згоду з результатами інвентаризації.

• У разі зміни матеріально відповідальної особи в описах особа, яка прийняла цінності, розписується про їх отримання, а та, яка здала,— про їх здачу.

• Оформлені у формі описів чи актів результати інвентаризації здаються в бухгалтерію для перевірки, виявлення і відображення в обліку результатів інвентаризації.

• Копії опису про результати інвентаризації цінностей, які належать іншим організаціям, надаються їхнім власникам.

• Висновки і пропозиції за наслідками інвентаризації відображаються у протоколі засідання інвентаризаційної комісії, який затверджується керівником установи.

• Термін зберігання документів з інвентаризації в установах становить три роки за умови завершення ревізій, згідно з "Переліком типових документів, що створюються в діяльності органів державної влади та місцевого самоврядування, інших установ, організацій та підприємств, з вказуванням строків зберігання", затвердженим наказом Головного архівного управління при Кабінеті Міністрів України від 31.03.97 р. за №11-а.

Виправлення помилок

• Жодні виправлення і підчистки неприпустимі.

• У випадках, коли матеріально відповідальні особи виявлять після інвентаризації помилки в описах, вони повинні негайно заявити про це до інвентаризаційної комісії, яка перевіряє такі факти і, у випадку їх підтвердження, проводить виправлення виявлених помилок за встановленим порядком. Виправлення повинні бути вказані і підписані всіма членами інвентаризаційної комісії і матеріально відповідальною особою.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Основним завданням інвентаризації є не тільки виявлення фактичної наявності матеріальних цінностей, бланків суворої звітності, грошових коштів у касах та на всіх рахунках установи, а й виявлення не використовуваних матеріальних цінностей; дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил утримання та експлуатації матеріальних Цінностей; перевірка реальної вартості обліковуваних на балансі матеріальних цінностей, сум дебіторської та кредиторської заборгованості, в тому числі тієї, щодо якої термін позовної давності минув, та інших статей балансу.

Відповідальність за організацію інвентаризації, правильне та своєчасне її проведення несе керівник установи, а головний бухгалтер, разом із керівниками відповідних підрозділів та служб зобов'язаний контролювати дотримання правил проведення інвентаризації.

Об'єкти і періодичність проведення інвентаризації визначаються керівником установи, за винятком тих випадків, шли її проведення є обов'язковим.

Залежно від об'єкту інвентаризації її необхідно проводити в певні терміни та за окремо визначеною періодичністю.

Табл. 3.2. Терміни проведення інвентаризації в бюджетних установах

| 1 | Бібліотечні фонди | ||

| 2 | Не менше одного разу на три роки | Будівлі Споруди Інші нерухомі об'єкти | |

| 3 | Не менше одного разу на два роки | У міністерствах, інших центральних органах виконавчої влади, місцевих державних адміністраціях, їхніх управліннях (відділах), виконавчих органах місцевих рад: основні засоби; малоцінні і швидкозношувані предмети. | |

| 4 | Не менше одного разу на рік | В установах, крім міністерств, інших центральних органів виконавчої влади, місцевих державних адміністрацій, їхніх управлінь (відділів), виконавчих органів місцевих рад: основні засоби; малоцінні і швидкозношувані предмети. | |

| 5 | Не раніше першого жовтня | Основні засоби | |

| 6 | Не менше одного разу на рік, але не | Капітальні роботи інвентарного характеру Капітальний ремонт | |

| 7 | Не менше одного разу на рік, але не раніше першого жовтня | Готові вироби Сировина та матеріали Пальне Корми Фураж Інші матеріали | |

| 8 | Два рази на рік станом на перше січня і на перше липня за місцями їх зберігання і безпосередньо на виробництві | Дорогоцінні матеріали і вироби з них Дорогоцінне каміння і вироби з нього Дорогоцінні метали і дорогоцінне каміння, що містяться у відходах і брухті | |

| 9 | Не менше двох разів на рік | ||

| 10 | Не менше одного разу на квартал | Тварини на відгодівлі Птиця Хутрові звірі Сім'ї бджіл Продукти харчування Спирт Грошові кошти Грошові документи Цінності та бланки суворої звітності Розрахунки платежів до бюджету Розрахунки установи з організацією вищого рівня | |

| 11. | Не менше одного разу на місяць | депонентами | |

| 12 | Відповідно до строків, встановлених Міністерством культури України | Музейні цінності | |

| 13 | Не раніше першого жовтня звітного року і, крім того, періодично — у терміни які встановлюють відповідно міністерства, інші центральні органи виконавчої влади, місцеві державні адміністрації, виконавчі органи місцевих рад | Незавершене виробництво Напівфабрикати власного виробництва у виробничих (навчальних) майстернях і підсобних сільських та навчально-дослідних господарствах Незавершені науково-дослідні роботи, які виконуються за договорами з підприємствами та організаціями | |

| 14 | За порядком отримання виписок банків | Реєстраційні рахунки Бюджетні рахунки Валютні рахунки Поточні рахунки | |

У випадку коли інвентаризація не є обов'язковою, тоді їх кількість, дати проведення й перелік майна та зобов'язань, що підлягають інвентаризації під час кожної з них, визначаються керівником установи.

Інвентаризація може не проводитися у випадках передачі установ чи їх структурних підрозділів, а також будівель та споруд усередині одного міністерства, іншого центрального органу виконавчої влади при умові, що інвентаризація була раніше проведена в терміни згідно із загальними вимогами.

Вимоги до наказу керівника установи для проведення інвентаризації

Наказом керівника установи:

• створюється комісія з числа працівників установи за обов'язкової участі головного (старшого) бухгалтера;

• визначається голова інвентаризаційної комісії, яку має очолювати керівник установи чи його заступник;

• встановлюються терміни початку і закінчення проведення інвентаризації;

• встановлюється порядок відображення її результатів у обліку;

• затверджується центральна інвентаризаційна комісія та календарний план проведення інвентаризації у випадку її проведення в установах, які обслуговуються централізованою бухгалтерією. Створена керівником установи центральна інвентаризаційна комісія проводить інвентаризацію матеріальних цінностей і грошових коштів, які належать централізованій бухгалтерії та установі, при якій вона створена, а також коштів у розрахунках та бланків суворої звітності, і керує роботою місцевих інвентаризаційних комісій. Може проводити повторні суцільні інвентаризації, розглядає пояснення, отримані від осіб, які припустилися нестачі чи псування цінностей, дає пропозиції щодо порядку врегулювання виявлених нестач і втрат від псування цінностей;

• затверджується розподіл працівників централізованої бухгалтерії в установах для участі їх у місцевих інвентаризаційних комісіях (створюються в установах, у яких внаслідок великого обсягу робіт проведення інвентаризації не може бути забезпечене однією комісією).

Організація роботи місцевих інвентаризаційних комісій

1. Робота місцевих комісій організовується та контролюється центральною комісією.

2. Місцеві інвентаризаційні комісії проводять зняття фактичних залишків матеріальних цінностей, звіряють наявність вказаних цінностей з даними бухгалтерського обліку і складають свої висновки про виявлені нестачі та надлишки, вносять пропозиції з питань впорядкування приймання, зберігання та відпуску матеріальних цінностей, покращення обліку та контролю за їх збереженням.

3. Місцеві інвентаризаційні комісії очолюються представником керівника установи, який призначив інвентаризацію.

4. На підставі наказу керівника централізованої бухгалтерії керівники установ, які обслуговуються централізованою бухгалтерією, призначають

місцеві інвентаризаційні комісії, до складу яких обов'язково входять працівники бухгалтерії та інші фахівці, які добре знають об'єкт інвентаризації та первинний облік.

Застереження та обмеження щодо проведення інвентаризації При проведенні інвентаризації забороняється:

• призначати головою місцевої інвентаризаційної комісії в одній і тій самій установі одного й того самого працівника два роки поспіль;

• проводити при неповному складі членів інвентаризаційної комісії інвентаризацію цінностей, оскільки це може бути підставою для визнання результатів інвентаризації недійсними.

Відповідальність інвентаризаційних комісій Інвентаризаційні комісії несуть відповідальність:

• за своєчасність і дотримання порядку проведення інвентаризації відповідно до наказу керівника установи;

• за правильність і своєчасність оформлення матеріалів інвентаризації відповідно до встановленого порядку;

• за внесення в описи неправильних даних про фактичні залишки матеріальних цінностей з метою приховання недостач або лишків матеріальних цінностей.

Вимоги до процедури проведення інвентаризації

1. Перевірка залишків матеріальних цінностей у натуральному вигляді членами комісії проводиться за обов'язкової участі матеріально відповідальних осіб.

2. На складах та в інших місцях зберігання матеріальні цінності повинні бути розкладені за найменуваннями, сортами, розмірами тощо.

3. На матеріальних цінностях слід вивісити ярлики з докладними відомостями, що характеризують ці цінності, із зазначенням їх якості, кількості, ваги та міри.

4. Особи, відповідальні за збереження матеріальних цінностей, до початку інвентаризації дають розписку про те, що всі прибуткові та видаткові документи на товарно-матеріальні цінності здані в бухгалтерію, всі товарно-матеріальні цінності, що надійшли на зберігання, оприбутковані, а ті, що вибули, -— списані.

5. Приміщення слід опечатати в кінці робочого дня, якщо інвентаризація на складах або в інших закритих приміщеннях не закінчена в той самий день.

6. Наявність цінностей при інвентаризації виявляється шляхом обов'язкового підрахунку, зважування, обміру і таке інше, виходячи зі встановлених

одиниць виміру. Визначення ваги (або об'єму) матеріалів, що зберігаються насипом, можна проводити на підставі технічних розрахунків, про що в описах робиться відповідна позначка.

7. Об'єкти (предмети) основних засобів, матеріалів, інших матеріальних цінностей, які на момент інвентаризації будуть перебувати не в установі (автомобілі, морські й річкові судна, які відбули в тривалі рейси; машини і обладнання, що відправлені на капітальний ремонт тощо) слід проінвентаризувати до моменту їх тимчасового вибуття з установи.

8. При проведенні інвентаризації основних засобів та інших матеріальних цінностей виявляються всі не використовувані в установі цінності, які можуть бути реалізовані. Порядок реалізації передбачений "Типовою інструкцією про порядок списання матеріальних цінностей з балансу бюджетних установ", затвердженою спільним наказом Державного казначейства України та Міністерства економіки України від 10.08.2001 року за №142/181.

Вимоги до оформлення результатів інвентаризації

• Дані інвентаризації з кожного виду цінностей записуються в інвентаризаційні описи окремо, за місцезнаходженням цінностей і за особами, відповідальними за їх зберігання.

• Інвентаризаційні описи складаються в двох примірниках.

• У випадку проведення інвентаризації через зміну матеріально відповідальних осіб складається три примірники опису.

• На цінності, які не належать установі, але перебувають у її розпорядженні, складаються окремі описи з розподілом: на орендовані, прийняті на відповідальне зберігання і таке інше.

• Описи підписуються головою та всіма членами інвентаризаційної комісії.

• Описи заповнюють як ручним способом, так і засобами обчислювальної техніки.

• Незаповнені рядки в описах залишати не можна.

• Матеріально відповідальні особи пишуть на кожному описі розписку про згоду з результатами інвентаризації.

• У разі зміни матеріально відповідальної особи в описах особа, яка прийняла цінності, розписується про їх отримання, а та, яка здала,— про їх здачу.

• Оформлені у формі описів чи актів результати інвентаризації здаються в бухгалтерію для перевірки, виявлення і відображення в обліку результатів інвентаризації.

• Копії опису про результати інвентаризації цінностей, які належать іншим організаціям, надаються їхнім власникам.

• Висновки і пропозиції за наслідками інвентаризації відображаються у протоколі засідання інвентаризаційної комісії, який затверджується керівником установи.

• Термін зберігання документів з інвентаризації в установах становить три роки за умови завершення ревізій, згідно з "Переліком типових документів, що створюються в діяльності органів державної влади та місцевого самоврядування, інших установ, організацій та підприємств, з вказуванням строків зберігання", затвердженим наказом Головного архівного управління при Кабінеті Міністрів України від 31.03.97 р. за №11-а.

Виправлення помилок

• Жодні виправлення і підчистки неприпустимі.

• У випадках, коли матеріально відповідальні особи виявлять після інвентаризації помилки в описах, вони повинні негайно заявити про це до інвентаризаційної комісії, яка перевіряє такі факти і, у випадку їх підтвердження, проводить виправлення виявлених помилок за встановленим порядком. Виправлення повинні бути вказані і підписані всіма членами інвентаризаційної комісії і матеріально відповідальною особою.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.