Багрова І.В. (ру) Внешнеэкономическая деятельность предприятия (2004)

1.4. Современные проблемы интеграции Украины в систему мирохозяйственных отношений

Географическая структура внешней торговли нашей страны в течение 1999-начала 2000 имела относительно стабильный характер. В начале 1999 года доминирующую роль в этой области продолжали играть Россия (53% украинского импорта), Туркменистан, Беларусь, Казахстан, Китай, Турция, Германия, Польша, Италия и Венгрия. Однако по сравнению с соответствующим периодом предыдущего года импорт из стран СНГ уменьшился на 15,7%. Традиционный географическое распределение отечественной внешней торговли и значительный удельный вес транспортных услуг в внешнеторговом обороте объясняются не только бывшими связями, но и тем, что в рамках большого макрорегиона, включающего страны Европы, Закавказья, Среднюю Азию, Ближний Восток и Северную Африку, Украина характеризуется одним из лучших значений показателя географического положения, известного под названием «Коэффициент иерархичности», то есть Украина играет важную роль европейского транспортного коридора.

В 1999 году во внешнем секторе экономики Украины наметились положительные сдвиги, но общие потребности во внешнем финансировании сократились вдвое, поскольку их формирования до прошлого года осуществлялось в результате отрицательного сальдо внешней торговли и текущего обслуживания внешнего долга. По текущим операциям (за счет значительного улучшения торгового баланса) получено положительное сальдо в размере 834 млн. дол. США. Так, в 1999 году впервые за историю составления платежного баланса Украины зафиксировано положительное сальдо торгового баланса в сумме 997 млн. долларов США (см. приложение 1).

В результате либерализации валютного рынка (отмена административных ограничений, которые временно вводились на период финансового кризиса 1998 года) он постепенно активизировался, приостановилась так называемая коррозия валютных резервов НБУ.

Усовершенствована структура финансирования платежного баланса: 41% внешних потребностей страны финансировалось за счет безвозмездных поступлений и инвестиций, 36% - за счет новых кредитов международных финансовых организаций, 23% - за счет увеличение долговых обязательств по долгосрочным (в основном негарантированными правительством) кредитам. Вместе с тем ситуация во внешнеэкономическом секторе оставалась чрезвычайно сложной и сейчас требует кардинальных мер в сфере государственной экономической политики.

Общеизвестно, что наиболее эффективным источником внешнего финансирования являются прямые иностранные инвестиции, в случае осуществления которых весь риск ложится на инвестора. Однако Украина, как и раньше, занимает одно из последних мест среди стран Восточной Европы по прямого иностранного инвестирования. Так, в 1999 году привлечено инвестиций в 1,5 раза меньше, чем в предыдущем. Относительно портфельных инвестиций следует отметить, что на сегодня возможности рынка государственных ценных бумаг ограничены. Оживление не наблюдается и на рынке ценных бумаг, эмитированных предприятиями. Чистый размещения корпоративных ценных бумаг уменьшилось в 1,7 раза и составляло 130 млн. дол. США. Вместе чистые вложения в зарубежные портфельные инвестиции увеличились на 11 млн. дол. США. В течение года обязательства резидентов Украины по портфельным инвестициям выросли на 73 млн. дол. США.

Постепенное уменьшение отрицательного сальдо текущего счета платежного баланса и вступления положительного значения произошло за счет резкого сокращения объемов внешней торговли и увеличение бремени внешнего долга, сумма обслуживания которого в 1999 году выросла в 1,2 раза. Внешнеторговый оборот уменьшился сравнению с 1998 годом на 15,3%. Исчерпав в условиях либерализации торговли первичные резервы экспорта, страна столкнулась с растущими трудностями, связанными с развитием новых конкурентоспособных экспортных секторов и обеспечением необходимой гибкости для переориентации экспорта с одного рынка на другой. Необходимость такой гибкости стала особенно ощутимой в 1998 году, когда резко упал глобальный спрос на импорт. Трудности, возникающие в процессе переориентации

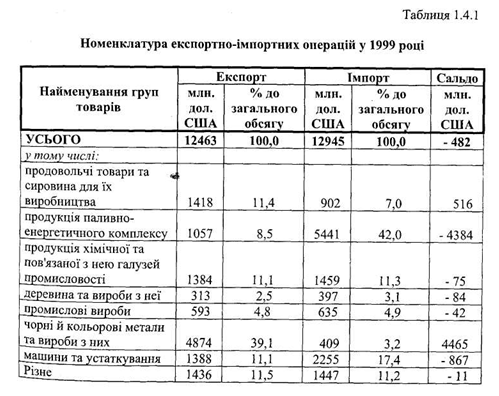

экспорта на альтернативные рынки, были связаны не только с ослаблением глобального спроса и повышением конкурентоспособности, но и со структурой экспорта. Как правило, на рынки постсоциалистических стран поставляются менее конкурентоспособные на мировом рынке сельскохозяйственные товары и продукция перерабатывающей промышленности, тогда как на западные экспортируется преимущественно промежуточная продукция и некоторые потребительские товары, произведенные в рамках соответствующих соглашений. Годовые экспортные поставки Украине составили 12,5 млрд. дол. США (табл. 1.4.1).

Наблюдалось некоторое замедление падения объемов экспорта. Если в 1998 году стоимость экспорта товаров снизилась по сравнению с предыдущим годом на 11,1%, то в 1999 году снижение составило 9%.

Резкое падение спроса и общее ухудшение конъюнктуры цен на основные украинские экспортные товары, девальвация гривни существенно сказались на импортных поставках. Вследствие ограниченного доступа к покупке валюты под импортные контракты объемы импорта товаров уменьшились более быстрыми темпами, чем объемы экспорта. Негативным фактором такого сокращения стало падение импорта товаров инвестиционного характера. Впрочем импортозависимость страны остается еще достаточно высокой - почти 50%.

Одним из факторов риска является рост иностранных обязательств страны через несвоевременные расчеты предприятий Украины с субъектами хозяйственной деятельности ближнего и дальнего зарубежья. Кредиторская задолженность на конец 1999 года составляла около 8% от объема импортируемых товаров и услуг, что сдерживает развитие нормальных внешнеторговых отношений. Прирост внешней кредиторской задолженности за прошлый год составил 1,2 млрд. дол. США, из них более 800 млн. - задолженность субъектов хозяйственной деятельности стран СНГ, основную долю которой составляют долги за энергоносители. В общем объеме внешней кредиторской задолженности просроченная составляла 40% (в объеме задолженности предприятиям СНГ и Балтии - 60%).

Внешний долг в процентах к ВВП составил 44%, т.е. не был катастрофическим, однако, учитывая отягчающие факторы (краткосрочность, неинвестиционных характер и ограниченные возможности привлечения новых кредитов для оплаты старыми долгами), - дальнейшее накопление внешнего долга может осложнить его обслуживания. За 1999 год привлечено кредитов на общую сумму 1,8 млрд. дол. США, из них под гарантию правительства - на 1,2 млрд. дол. США. Подавляющая часть общего объема заимствований составляли кредиты МВФ по программе расширенного финансирования и займа Всемирного банка. В 1999 году Украина выплатила обязательствами по погашению основной суммы внешнего долга 1,9 млрд. дол. США. Коэффициент обслуживания долга в отчетном году составил 16,1%, тогда как в 1998 году - 12,5%.

В течение длительного времени наблюдался чистый отток краткосрочного капитала - В 1999 году он составлял 31% от общих потребностей в финансировании. Оставалась актуальной тенденция к постепенному накопления наличной валюты вне банков. По самым скромным подсчетам, объем наличной валюты в небанковском секторе за год увеличился на 1,3 млрд. дол. США (в 1998 году - на 1,1 млрд. дол. США).

Среди внутренних факторов неудовлетворительного состояния платежного баланса главным было потеря Украиной внешних рынков вследствие торговых конфликтов и неурегулированности ценообразования на импортируемые энергоносители и их транзит. По последние два года украинские экспортеры потеряли около 3 млрд. дол. США, получили более 300 антидемпинговых расследований в более чем 30 странах мира.

Платежный кризис в Украине не могла не затронуть внешнеторговой деятельности - она и стала одной из причин роста внешней кредиторской задолженности. Иностранного инвестора не очень интересует Украина из-за сложности оценки степени риска и связанные с несовершенством законодательства вероятность пересмотра первоначальных условий контрактов, большой налоговый пресс, отсутствие системы страхование рисков.

Неразвитым есть и фондовый рынок Украины. В течение последних лет правительство отвлекал значительные объемы финансового капитала страны на покрытие дефицита государственного бюджета, а корпоративные ценные бумаги в условиях слабого вторичного рынка и медленного развития приватизационных процессов значительного спроса со стороны иностранных инвесторов не было. Правительственные же заимствования на внешних рынках капитала все дорожают.

Среди основных внешних факторов, которые повлияли на состояние платежного баланса Украина, главными были падения мировых цен и глобальный экономический кризис преследовала международных инвесторов и заставляла их обходить непредсказуемы рынки. Ситуация на мировых рынках была непривлекательной для отечественной структуры экспорта. Дефляционные процессы в мировой экономике вызвали падение цен на металлопродукцию. Поэтому, несмотря на увеличение объемов поставок в страны Африки, Америки и Европы, стоимость металлургического экспорта значительно снизилась. Ухудшение конъюнктуры сказалось также на продукции химической промышленности. А финансово-экономический кризис в России углубила проблемы в торгово-экономических отношениях с Украиной. В количественных и качественных ограничений на товары украинского производства со стороны России прибавилось ослабление конкурентоспособности украинского экспорта вследствие девальвации российского рубля.

Определяющим для формирования позитивного сальдо текущего счета было то, что впервые за период составления платежного баланса Украины во внешней торговле товарами и услугами в целом за год наблюдались прибыли в размере 997 млн. дол. США, одновременно отрицательное сальдо торговли товарами по сравнению с предыдущим годом уменьшилось в 5,4 раза.

Во взаимоотношениях с нерезидентами СНГ и Балтии отрицательное сальдо счета текущих операций составило 2 млрд. дол. США. Со странами дальнего зарубежья сформировалось положительное сальдо в размере 2,8 млрд. дол. США, что в 2,3 раза превышает аналогичный показатель прошлого года.

Мировая и российская кризиса 1998 года и, как следствие, значительное уменьшение объемов мировой торговли, сужение торговых отношений, потеря Украиной традиционных торговых льгот и значительное сокращение объемов импорта энергоносителей привели к сокращение общих объемов внешней торговли. В целом за 1999 год оно составляло 4,6 млрд. дол. США.

Совокупный годовой внешнеторговый оборот составил 25,4 млрд. дол. США (Табл. 1.4.2). В первом полугодии 1999 года его объем значительно (более чем на 25% сравнению с соответствующим периодом предыдущего года) уменьшилось. Во втором полугодии ситуация * улучшилась - падение составило лишь 3,5%, а в четвертом квартале наблюдался рост почти на 6%.

В отчетном периоде товарооборот со странами СНГ и Балтии уменьшился на 19,6% и составил 11,5 млрд. дол. США, что свидетельствует об определенном замедлении темпов падения объемов торговли с этими странами (в 1998 году уменьшение товарооборота по предыдущего года составил 23,3%). Темпы сокращения объемов внешней торговли со странами дальнего зарубежья, наоборот, значительно ускорились. Если в 1998 году товарооборот по сравнению с 1997 годом уменьшился всего на 4,3%, то в 1999 году объемы торговли с этими странами по сравнению с 1998 годом снизились уже на 11,3% и составили 13,9 млрд. дол. США. Указанная тенденция почти не повлияло на структуру торговли по группам стран: доля стран дальнего зарубежья в общем товарообороте даже увеличилось: с 52,3% в 1998 году до 54,7% в 1999 году.

Характерной особенностью развития внешнего сектора экономики в 1999 году было стремительное уменьшение отрицательного сальдо торговли товарами - до 482 млн.

дол. США, что составляло лишь 19% от уровня прошлого года. Однако улучшение состояния торгового баланса, что отразилось на сокращении его дефицита, было обусловлено прежде падением объемов внешней торговли, прежде опережением темпов уменьшение объемов импорта относительно экспорта.

Указанные факторы повлияли на рост коэффициента покрытия импорта экспортом: с 84,1% до 96,3%, в том числе со странами дальнего зарубежья - из 116,3% к 151,4%. Относительно группы стран (республик бывшего СССР) этот показатель, наоборот, снизился: в 1998 году он составлял 58,3%, в 1999 году -55,2% (табл. 1.4.3).

В течение 1999 года наблюдалось некоторое снижение темпов падения объемов экспорта товаров. Если в 1998 году стоимость экспорта товаров по сравнению с предыдущим годом снизилась на 11,1%, то в 1999 году - на 9% (в основном за счет сокращения объемов экспорта в страны СНГ и Балтии). Однако в течение года стоимость экспортных поставок ежеквартально увеличивалась и достигла 12,5 млрд. дол. США. Аналогично росли и стоимостные объемы экспорта в страны СНГ и Балтии, несмотря на то, что темпы падения его объемов до этих стран в целом за год остались достаточно высокими - 22,4% (в 1998 году темпы падения составляли 22,9%).

Определяющую роль в формировании объемов и динамики экспорта в отчетном периоде сыграли изменения условий торговли на мировых рынках. Результаты факторного анализа экспорта товаров в целом за год показали наличие довольно четкой тенденции к снижение экспортных цен по сравнению с 1998 годом на фоне увеличения физических объемов экспорта (почти на 50% совокупности). Общее падение мировых цен на некоторые товары традиционного украинского экспорта вызвало увеличение их физических объемов (это касается поставок черных металлов, сахара, мяса и мясопродуктов, удобрений, алюминия и др.), что одновременно привело к уменьшению валютной выручки за единицу экспортируемого товара. С другой стороны, увеличению физических объемов способствовало повышение цен на некоторые товары, в результате чего их экспорт стал очень выгодным для Украины (зерновые культуры, табак и изделия из него, нефтепродукты, древесина и изделия из нее).

Под влиянием указанных факторов и благодаря экономическому росту, которое наблюдалось в странах Юго-Восточной Азии, частично изменились направления Украинской товаропотоков: объемы экспорта в страны Америки уменьшились по сравнению с предыдущим годом на 20,1%, в страны Европы - на 3,8%. Вместе увеличились объемы экспортных поставок в Австралии (на 164,7%), стран Африки (на 9,8%) и Азии (6,1%). Следует отметить, что объемы экспорта в страны дальнего зарубежья уменьшились менее чем на 1%, к тому же за отчетный период их доля в общем объеме увеличилась с 61,5% до 67,2%. Заметно выросли объемы экспорта украинской продукции в Ирландии (в 3 раза), Бельгии (в 2,2 раза), Алжира (в 1,7 раза), Болгарии (на 43,3%), Индии (на 26,1%), Тайваня (на 15,5%), Венгрии (на 5,7%). В пятерку основных потребителей продукции отечественных предприятий, как и раньше, вошли Российская Федерация, доля которой в общем объеме экспорта за отчетный период уменьшилась с 21,2% до 19,2%, Китай (5,9%), Турция (5,4%), Германия (4,5%), Италия (3,7%).

В условиях продолжающихся кризисных явлений и введение правительствами Украины и России Дополнительных торговых ограничений в указанном периоде сохранялась тенденция к сокращению объемов торговли с основным партнером. За этот период экспорт в Российскую Федерации уменьшился на 17,5%.

После того, как мировые цены на нефть в первом квартале 1999 года упали К минимального за последние годы уровня, началось стремительное их повышение, что привело к значительному росту спроса на нефтяное сырье и продукты его переработки. Это создало благоприятные условия для украинского экспорта нефтепродуктов. Стоимостные объемы экспорта продукции топливно-энергетического комплекса в 1999 году увеличилась на 3,3%, их доля в общем объеме возросла с 7,5% в 1998 году до 8,5%. Почти треть этого объема составили поставки нефтепродуктов, вывоз которых увеличилось в 1,6 раза. Так, за имеющегося дефицита нефтепродуктов на внутреннем рынке Украины в течение года наращивала их экспорт.

Стоимостные объемы экспорта продовольственных товаров и сырья для их производства увеличились за год на 2,8%, в том числе в страны СНГ и Балтии - на 14,6%, прежде всего за счет мяса и мясопродуктов, зерновых культур, фруктов, табака и табачных изделий. Треть экспортной стоимости продовольственной группы товаров составили зерновые культуры, объемы поставок которых выросли по сравнению с предыдущим годом в 1,6 раза (почти на 200 млн. дол. США). Однако в связи с низким уровнем поступлений в бюджет от экспорта продовольствия, в частности зерна, правительство Украины принял отмены компенсации налога на добавленную стоимость по экспорту продовольствия и установил 23% пошлину на семена подсолнечника и других масличных культур. К тому же, вследствие дефицита продовольственной и фуражной пшеницы, внутреннем рынке было установлен жесткий контроль за порядком отгрузки зерна на экспорт. До 01.07.2002 года запланировано также установить экспортную пошлину на уровне 30% на зерновые всех видов. Эти и другие ограничения могут привести к существенного уменьшения объемов экспорта.

Стоимостные объемы остальных товарных групп имели тенденцию к снижению. Заметно уменьшилась стоимость экспортных поставок продукции машино - и приборостроения - на 22,3% (по сравнению с 1998 годом), что в абсолютном выражении составило почти 400 млн. дол. США. Стремительное падение цен, низкая конкурентоспособность украинской продукции, влияние курсовой разницы и другие факторы сделали экспорт этой группы (особенно в страны СНГ и Балтии) очень невыгодным.

Под влиянием указанных выше факторов, а также конкуренции со стороны российских предприятий и применения некоторыми странами антидемпинговых мер относительно экспорта определенных видов химической продукции (например, аммиачной селитры) в 1999 году значительно уменьшились стоимостные объемы продукции химической и связанных с ней отраслей промышленности. Сравнению с предыдущим годом поставки продукции сократились на 20,2%, или на 350 млн. дол. США, в том числе в страны СНГ и Балтии - на 29,1%. Следует отметить, что почти 30% от общего экспорта продукции химической промышленности составил экспорт в Российской Федерации.

Существенное влияние на снижение общей стоимости экспорта имело падение (на 8,7%) экспортных поставок продукции черной и цветной металлургии. Поэтому общий экспорт за год уменьшился в абсолютном выражении более чем на 460 млн. дол. США. При этом экспортные поставки в страны СНГ и Балтии сократились на 34,4%. Снижение цен вызвало значительный рост физических объемов экспорта черных и цветных металлов и привело ко многим антидемпинговых процессов.

В 1999 году темпы падения объемов импорта составили 20,5%. Объемы товаров, импортированных в течение года в Украину, составили почти 13 млрд. дол.

США, в том числе из стран СНГ и Балтии - 7,4 млрд. дол. США, из других стран мира - 5,5 млрд. дол. США. Темпы снижения объемов импорта из стран дальнего зарубежья опережали темпы падения импорта из стран СНГ и Балтии соответственно на 23,7% и 18%. При этом заметно, по сравнению с 1998 годом, сокращались поступления из стран Европы (на 27,5%) и Америки (на 22,4%). Время доля стран СНГ и Балтии в общем объеме импорта значительно увеличилась и достигла 57,3%.

Уменьшение объемов импорта было обусловлено многими причинами: отрицательными последствиями кризиса (девальвация гривны, снижение реальных доходов населения и внутреннего потребительского спроса и др.), применением правительством Украины меры по ограничения импорта (в течение 1998-1999 годов принято более 40 нормативно-правовых документов, которые изменяли ставки ввозной пошлины), введением НБУ в первом полугодии 1999 года запрета на предварительную оплату импортных контрактов, сокращением (на 11,8%, или почти на 730 млн. дол. США) энергетического импорта (который составлял 42% от общего импорта, в 1998 году -37,9%).

В 1999 году импортировано в Украину природного газа на 6,4 млрд. м3 больше, чем в предыдущем, но его стоимость за год уменьшилась почти на 375 млн. дол. США. Одновременно уменьшились стоимостные (на 163 млн. дол. США) и количественные (на 488 тыс. т) объемы импортируемой сырой нефти. Причиной дестабилизации рынка нефти и нефтепродуктов стали негативные тенденции мирового рынка: максимальные летние цены на нефть превысили минимальные зимние в 2 раза, что было обусловлено решением стран-участниц OPEC регулировать объемы добычи нефти. Кроме того, в Украине возникла сезонная необходимость в дополнительных объемах нефтепродуктов для нужд агропромышленного комплекса. Сложная ситуация на рынке нефтепродуктов в России тоже не способствовала увеличению объемов их поставок в Украину. Дефицит нефтепродуктов, сокращение запасов топлива на ТЭС, разъединения с российской энергосистемой, нерешенные вопросы цены на электроэнергию (в результате чего было возбуждено условии соответствия объемов ее переливов в рамках энергосистемы стран СНГ) привели к снижению стоимостных объемов импорта электроэнергии в 1999 году более как в 11 раз.

Резко сократились (на 33,9% по сравнению с объемами 1998 года, в стоимостном выражении составил 1,2 млрд. дол. США) объемы ввоза машин и оборудования. К этому привело уменьшение (на 39%) импорта этой продукции из стран дальнего зарубежья. Уменьшился и импорт механического и электрического оборудования, средств наземного транспорта. Поступление продукции химической промышленности в Украине за год сократилось почти на 20%, в стоимостном выражении составило более 360 млн. дол. США. Падение произошло вследствие уменьшения объемов импорта фармацевтических продуктов, каучука и резиновых изделий и других химических продуктов.

В 1999 году уменьшились импортные поставки продукции черной и цветной металлургии (на 35%) в основном из-за сокращения физических объемов. И почти равной степени (на 14%) уменьшились по сравнению с 1998 годом стоимостные объемы промышленных изделий. Причиной этого была не только общемировая тенденция, но и меры правительства Украины, направленные на защиту и поддержку

отечественного товаропроизводителя, в частности установление высоких ставок ввозной пошлины на отдельные товары. Однако с целью либерализации импорта Постановлением правительства от 29 июля 1999 года № 1387 «О внесении изменений в некоторые постановления Кабинета Министров Украины по вопросам установления минимальной таможенной стоимости на товары легкой промышленности и сельскохозяйственную продукцию »минимальную стоимость на некоторые товары было отменено, что способствовало импортным поступлениям.

В 1999 году основными странами-экспортерами были Российская Федерация (42,3% от общего объема импорта), Германия (7,3%), Туркменистан. (3,7%), США (3,1%), Беларусь (2,6%), Италия (2,1%), Польша (2,0%): - Появление Туркменистана среди основных экспортеров обусловлена восстановлением поставок природного газа в Украина, стоимостные объемы которых составляли почти 99% от общей стоимости импорта из этой страны, или 476 млн. дол. США.

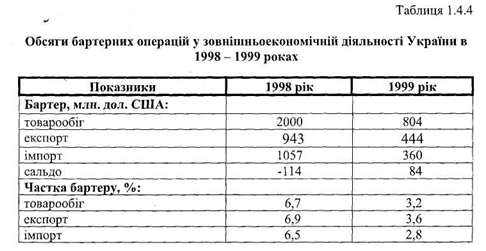

Сохранялась тенденция к уменьшению объемов товаров по условиям товарообменных контрактов. Общие объемы таких товаров в 1999 году уменьшились по сравнению с предыдущим годом в 2,5 раза, при этом объемы экспортных бартерных операций уменьшились в 2,1, импортных - в 2,9 раза (табл. 1.4.4). Значительное падение объемов экспортных операций по бартерным условий было вызвано действиями правительства Украины, направленными на расширение перечня товаров (работ, услуг), экспорт которых за бартером запрещался.

Увеличение на 7,4% (по сравнению с 1998 годом) избыточного сальдо баланса услуг было обусловлено опережением темпов уменьшения объемов импорта услуг (10%) над экспортом (3,9%). Экспорт услуг в 1999 году превышал их импорт почти на 1,5 млрд. дол. США и составил 3,8 млрд. дол. США. Уменьшение экспорта услуг произошло преимущественно за счет сокращения (на 4,6%) объемов транспортных услуг, прежде железнодорожных и трубопроводных. Объемы импорта услуг составляли 2,3 млрд. дол. США, т.е. за отчетный период уменьшились. Причиной тому стало сокращение на 27% получение транспортных услуг (это касается всех видов транспортных услуг). Одновременно уменьшились (на 13,4%) объемы других полученных услуг, доля которых в общем объеме импорта составила более 49% (в 1998 году -51%). Это произошло вследствие сокращения услуг, связанных с оказанием технической помощи. Наряду с этим в 1999 году, по сравнению с предыдущим, значительно увеличились (на 24%) объемы импорта строительных услуг.

Отрицательное сальдо баланса доходов в 1999 году было почти таким, как в 1998 году и составил 869 млн. дол. США. За год было получено доходов на сумму 98 млн. дол. США, что на 19,7% меньше, чем в предыдущем году. Оплатить принадлежало 967 млн. дол. США. Основная нагрузка по текущим обслуживанием долговых обязательств экономики легла на сектор государственного управления. Показатель начисленных по внешнего долга процентов относительно экспорта товаров и услуг составил 4,1%, тогда как в 1998 году он равнялся 3,0%. По текущим трансфертам было зафиксировано положительное сальдо в размере 706 млн. дол. США. Безвозмездных трансфертов за год получено на сумму 754 млн. дол. США, в том числе технической помощи - на 412 млн. дол. США. Уплачено помощи за год 48 млн. дол. США, что почти вдвое меньше чем в 1998 году. За счет осуществления операций с капиталом и финансовых операций в 1999 году сформировалось положительное сальдо в размере 120 млн. дол. США. Без учета изменений в официальном валютном резерве сальдо равнялось 403 млн. дол. США. Чистые вложения резидентов в зарубежные активы оценивались в 1,5 млрд. дол. США, иностранные инвестиции в Украину - в 1,9 млрд. дол. США. Золотовалютные резервы страны увеличились за год не 283 млн. дол. США.

В то же время стремительно росла задолженность предприятий Украины субъектам хозяйственной деятельности ближнего и дальнего зарубежья. За 1996 -1998 годы она достигла 3,5 млрд. дол. США, тогда как дебиторская задолженность за этот период увеличилась лишь на 200 млн. дол. США. Сальдо внешнеэкономической задолженности, которая сложилась не в пользу Украины, стало одним из факторов угрозы экономической безопасности государства, поскольку иностранные партнеры имели все основания претендовать на украинскую собственность. Прирост финансовых активов был «Связан преимущественно с накоплением наличных вне банков и ростом дебиторской задолженности нерезидентов перед субъектами хозяйствования Украина.

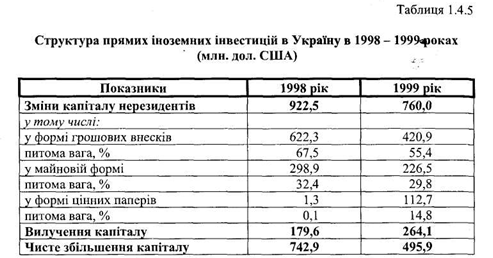

Малоблагоприятный климат в Украине стал главной причиной отсутствия стратегических прямых иностранных инвестиций. За 1999 год чистый импорт частного капитала в экономику Украины составил 496 млн. дол. США (табл. 1.4.5), что равняется лишь 67% соответствующего показателя за 1998 год.

Общие объемы прямых иностранных инвестиций на конец 1999 года составили 3,2 млрд. дол. США, что в расчете на душу населения составляет 65 долл. США - показатель значительно ниже, чем в странах Восточной Европы и СНГ. Доля вкладов нерезидентов из других стран оставалась значительной (89,4% от общего объема прямых иностранных инвестиций).

Наибольшие по объему инвестиции были вложены в экономику Украины нерезидентами из Соединенных Штатов Америки - 590 млн. дол. США (18,2% от общего объема инвестиций), Нидерландов - 301 млн. дол. США (9,3%), России -288 млн. дол. США (8,9%), Великобритании - 243 млн. дол. США (7,5%), Германии - 230 млн. дол. США (7,1%). Инвестиции из офшорных зон (Кипр, Виргинские острова, Лихтенштейн) составили 13%.

Среди форм и методов привлечения иностранных инвестиций в Украину доминирует создания новых предприятий с иностранными инвестициями. Правда динамика создания совместных предприятий в отчетном периоде замедлилась: в 1998 году их количество выросла на 532 единицы, в 1999 году - на 296. Средний размер инвестиций в одно предприятие вырос до 441 тыс. дол. США (в 1998 году - 394 тыс. дол. США). На конец 1999 года зарубежными партнерами инвестировано 7362 предприятия Украина. Более половины прямых иностранных инвестиций (53,3%) приходилось на промышленность.

Наиболее привлекательными для иностранных инвесторов стали пищевая промышленность - вложено 662 млн. дол. США (или 20,4% от общего объема); машиностроение и металлообработка - 355 млн. дол. США (10,9%) топливная промышленность - 190 млн. дол. США (5,8%), строительство и промышленность строительных материалов - 169 млн. дол. США (5,2%). Значительными были вложения иностранного капитала во внутренней торговле - 558 млн. дол. США (17,2%), финансы, кредит, страхование и пенсионное обеспечение - 199 млн. дол. США (6,1%).

В 1999 году из Украины в экономики других стран мира было направлено 9,6 млн. дол. США. По состоянию на 01.01.2000 года объемы прямых инвестиций из нашей страны в экономику стран мира составили 98,3 млн. дол. США, в том числе в страны СНГ и Балтии - 18,8 млн. дол. США (19,2% от общего объема), в другие страны мира - 79,5 млн. дол. США (80,8%). Вместе резидентами изъято капитала на сумму 2,5 млн. дол. США.

Баланс по привлеченным средне-и долгосрочным кредитам за 1999 год было сведен с относительно незначительным отрицательным сальдо (143 млн. дол. США). Объемы внешних заимствований в течение года увеличивались. Долгосрочные гарантированных и негарантированных правительством кредитов была использована на общую сумму 1,8 млрд. дол. США. Привлеченные гарантированные правительством кредиты составили 1,2 млрд. дол. США, или 65% от общего объема заимствований. Обязательства перед нерезидентами в государственном секторе экономики росли за счет кредитов Всемирного банка и траншей Международного валютного фонда по программе расширенного финансирования. От международных банковских институтов и организаций за год получено кредитов на сумму 1,1 млрд. дол. США. Эти средства были направлены преимущественно на финансирование дефицита платежного баланса и в валютный резерв НБУ для поддержания стабильности национальной валюты.

На обслуживание и погашение внешнего долга Украины в 1999 году израсходовано 2,2 млрд. дол. США, т.е. каждый седьмой доллар от общего объема экспорта товаров и услуг (включая и бартер) должен уйти на обслуживание долга (в 1998 году - каждый восьмой, в 1997 году - каждый четырнадцати). По основной сумме долга согласно графику за год было выплачено более 1,9 млрд. дол. США, реструктуризировано обязательств на сумму 245 млн. дол. США. Объем долгосрочного внешнего долга страны на конец 1999 года составлял 44% ВВП, или 270 дол. США на душу населения. В 1998 году этот показатель равнялся 243, в 1997 году - 197 дол. США. Почти 92% внешней задолженности приходилось на гарантированный государством долг. Наибольшую долю внешнего долга (33% от общего его объема) составляла задолженность по обязательствам перед странами СНГ, возникла в ходе торгово-экономических отношений в 1992-1994 годы. Задолженность перед МВФ на конец 1999 года составляла 21%, а перед Всемирным банком -15% от общей суммы.

Коммерческие банки проявили активность в кредитных отношениях с нерезидентами. их обязательства перед нерезидентами по краткосрочным межбанковским кредитам за 1999 год выросли на 70 млн. дол. США. Обязательства нерезидентов по краткосрочным межбанковским кредитам уменьшились на 158 млн. дол. США. Ликвидные активы в виде остатков коммерческих банков на корреспондентских счетах и в краткосрочных депозитах в 1999 году увеличились на 112 млн. дол. США, в том числе в странах СНГ и Балтии - на 20 млн. дол. США. Время наблюдалось незначительное (на 5 млн. дол. США) уменьшение пассивов (остатков на Лоро-счетах и краткосрочных депозитах нерезидентов, размещенных в украинских банках). В санках стран СНГ и Балтии они увеличились на 2 млн. дол. США, а в банках других стран мира - на 7 млн. дол. США уменьшились.

В целом за 1999 год банковской системе Украины было получено средств на сумму 67,5 млрд. дол. США, что превысило уровень выплат на 373,6 млн. дол. США. При этом межгосударственные потоки средств составляли лишь 60% от объема 1998 года общее движение средстве »по счетам« Ностро »и« Лоро »(без Учет движения денежных средств по краткосрочным операциям) был динамичный характер.

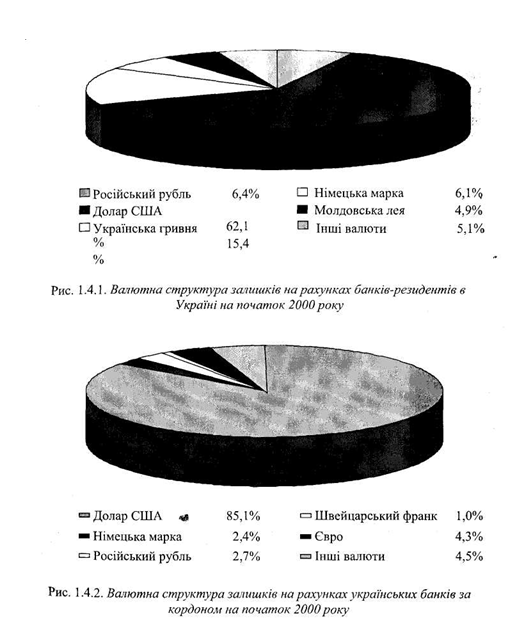

Главной валютой расчетов в 1999 году был доллар США (почти 73,9% от общего объема расчетов). В российских рублях осуществлялось 11,5% расчетов, в гривне - 5,1%, в евро - 3,5%. В течение 1999 года обязательства Украина перед другими странами мира выросли в 1,7 раза и составили 65,5 млн. дол. США. Нерезидентские средства преимущественно сохранялись в долларах США (62,1%). Доля остатков в гривне на конец года составляла лишь 15,4% от общего объема средств на счетах «Лоро»: 29,6% средств принадлежало латвийским банкам, 29,5% - банкам оффшорной зоны Кипра. На счетах российских банков хранилось 23,4% средств.

По состоянию на 01.01.2000 года в Украине насчитывалось 1375 нерезидентских счетов, что на 15,6% меньше, чем в начале года; 64% этих счетов действовало национальной валюте, 18,2% - в долларах США, 3,9% - в российских рублях.

Географически счета «Лоро» распределялись так: России принадлежала наибольшее количество счетов (почти 43% от общего количества нерезидентских счетов), Латвии - 20,4%, Беларуси - 10,6%. Обороты по счетам «Лоро» составили 23,7 млрд. дол. США. Основной валютой расчетов был доллар США (47,3%). В национальной валюте осуществлялось 29% операций. С начала 1999 года количество счетов, открытых украинскими банками за рубежом, уменьшилась на 15% и составила 3003 единицы. Наибольшее количество их было открыто в Германии - 749, России - 705, Австрии - 282 (рис. 1.4.1). На конец 1999 года география размещения средств украинских банков за рубежом была такой: более 50% средств хранилось в Швейцарии, 32,6% - в США, 7,1% - в Германии, 4,2% - в России. Весомая доля остатков (85,1%) сохранялась в долларах США. В целом на счетах «Ностро» на конец 1999 года было сосредоточено средств на сумму 1147,7 млн. дол. США (рис. 1.4.2). За год на счета «Ностро» поступило средств в сумме 55,7 млрд. дол. США, что на 410,9 млн. дол. США превысило уровень выплат. Подавляющее число операций (80%) по этим счетам осуществлялась в долларах США. Более трети сделок было связано с кредитованием и размещением депозитов. На операции по экспорту-импорту товаров и услуг приходилось 17% платежей.

В течение года росли международные валютные резервы страны. За год они увеличились на 283 млн. дол. США. Учитывая стремительное сокращение импорта товаров объем ликвидных резервных активов, сложившийся на конец 1999 года, мог обеспечить финансирование импорта товаров и услуг на 3,7 недели.

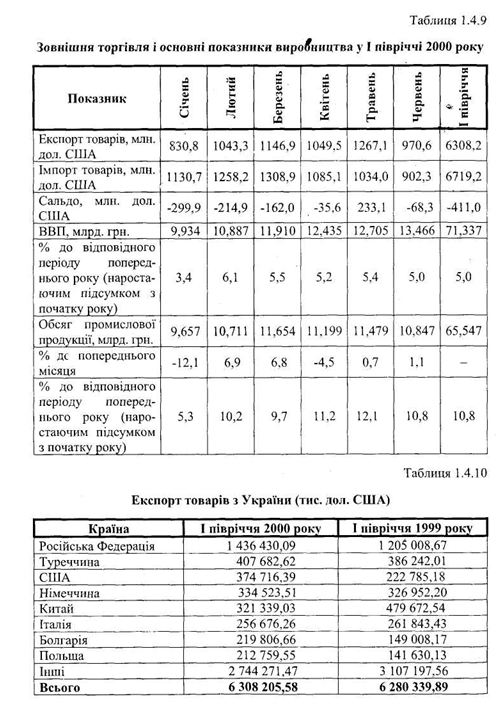

и Во внешней торговли Украины по итогам первого полугодия 2000 года кардинальных качественных изменений не произошло, хотя изменились ее количественные параметры, причем увеличились как экспорт, так и импорт. их прирост значительно превысил соответствующие показатели роста ВВП промышленного производства. Это свидетельствует о углубление интеграции Украины в мировую экономику, что соответствует общей тенденции глобализации. Динамика объемов экспорта и импорта показывает, что Украина все больше зависит от конъюнктуры мировых рынков. Это подтверждает и предыдущий анализ (за исключением высоких цен на нефть), через которое можно оценить такую динамику как благоприятную для страны. Практически не претерпел существенных изменений и состав основных торговых партнеров Украины, среди которых важнейшим остается Россия.

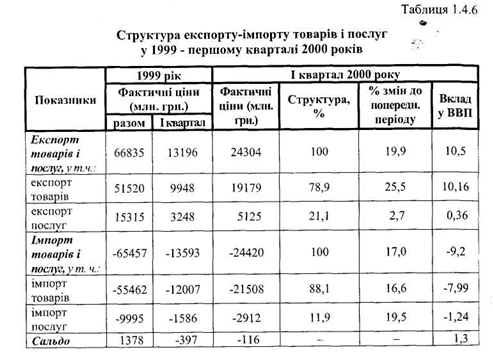

Реальный экспорт товаров и услуг в первом квартале 2000 года по сравнению с аналогичным периодом 1999 года увеличился на 19,9%, при этом экспорт товаров - на 25,5%, а экспорт услуг - только на 2,7%. Реальный импорт товаров и услуг увеличился на 17%, при этом рост импорта товаров составил 16,6%, а импорта услуг - 19,5%. В результате отрицательное сальдо экспортно-импортных операций на первый квартал 2000 года уменьшилось более чем втрое и составила 116 млн. грн. (В фактических ценах). Динамика экспортно-импортных операций по товарам и услугам в росте реального ВВП составил 1,3 процентного пункта. При этом товарная группа по экспортно-импортным операциям положительно повлияла на рост реального ВВП (2,17 процентного пункта). Экспорт-импорт услуг, наоборот, имеет отрицательную составляющую (-0,88 процентных пункта) (табл. 1.4.6).

Общий объем внешней торговли товарами в первом полугодии 2000 года увеличился по сравнению с аналогичным периодом 1999 года на 20,2% и составил 13027,4 млн. дол. США. При этом импорт товаров в Украину увеличился на 22,3% - до 6719,2 млн. дол. США, тогда как экспорт на 18% - до 6308,2 млн. дол. США. По тот же период объем промышленного производства в Украине увеличился на 10,8%, ВВП вырос на 5%. Рост внешней торговли товарами произошло преимущественно за счет увеличения импорта, в результате чего более чем в 2,7 раза увеличилось отрицательное сальдо внешнеторгового баланса Украины - до 411 млн. дол. США (Первое полугодие 1999 года - 150,8 млн. дол. США).

Доля бартера в первом полугодии 2000 года резко сократилось по сравнению с аналогичным периодом прошлого года по экспорту - с 4,6% до 2,1%, по импорту - с 3,9% до 1,5%. Почти 50% экспортных бартерных операций и до 72% импортных характерные для торговых отношений, с республиками бывшего СССР. их постепенное уменьшение подтверждает общую для этих стран тенденцию к переходу на денежные расчеты в межгосударственной торговле.

Благодаря транзитному географическому положению Украины и немалой объема предоставленных ней транзитных услуг, сальдо государственного сводного внешнеторгового баланса осталось положительным, как и в первом полугодии 1999 года, и составило 679,9 млн. дол. США, однако в итоге существенно сократилось - на 38,2%. Экспорт услуг в первом полугодии текущего года снизился на 3,5% по сравнению с аналогичным периодом прошлого года и составил 1717,3 млн. дол. США, причем 61,7% экспорта услуг приходилось на страны СНГ (в основном - в Россию). В то же время импорт услуг увеличился на 18,8% - до 626,4 млн. дол. США.

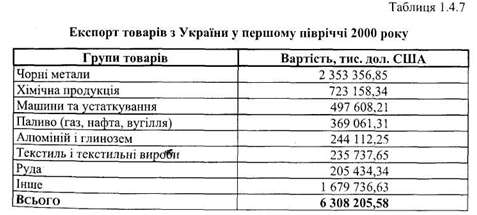

Экспорт (табл. 1.4.7) вырос в основном за счет продукции украинским металлургии вследствие благоприятной конъюнктуры мирового рынка, что объясняется экономическим подъемом в США, Китае и странах Юго-Восточной Азии. Экспорт черных металлов увеличился на 34,9% по сравнению с аналогичным периодом 1999 года и составил 2353,4 млн. дол. США. Доля черных металлов в общем объеме экспорта увеличилась с 32,6% до 37,3%. Следует отметить, что производство черной металлургии увеличилось в январе-июне 2000 года на 18,6%, что еще раз подчеркивает ярко выраженную экспортную направленность отрасли. Экспорт черных металлов мог быть больше, если бы не антидемпинговые процессы против украинских экспортеров.

Увеличился экспорт продукции алюминиевой промышленности на 47,42%, составив 244,1 млн. дол. США, а его доля в общем экспорте возросла с 3,1% до 3,9%. Однако Украина экспортирует в основном не готовый продукт, а «полуфабрикат» (глинозем, основным производителем которого является Николаевский глиноземный завод, приобретенный группой «Сибирский алюминий»), т.е. он почти полностью зависит от российских потребителей его продукции.

Химической продукции было экспортировано на 723,2 млн. дол. США (на нее приходилось 11,5% экспорта). В целом химическая промышленность - вторая (после металлургии) за значением экспортно отрасль Украины. В этом можно увидеть проявление общемировой тенденции вынесения экологически «грязных» производств в «третьи» страны, в которых по структуре внешней торговли относится и Украина. Экспорт продукции неорганической химии увеличился в 1,5 раза - до 305,1 млн. дол. США, органической химии - в 1,6 раза - до 88,9 млн. дол. США. Увеличился экспорт минеральных удобрений на 40,3% - до 195,7 млн. дол. США, их доля в экспорте выросла с 2,6% до 3,1%.

Объем экспорта продукции транспортного машиностроения снизился на 14, 1% - до 180 млн. дол. США, а его доля уменьшилась с 3,9% до 2,9%.

Объем экспорта готовых изделий из текстиля остался практически на прежнем уровне (рост - на 2,3%), а его доля в структуре экспорта упала с 2,8% до 2,4%.

Одновременно резко сократился экспорт зерна - почти В11 раз, составив всего 26,1 млн. дол. США (или менее 1/10 от соответствующего уровня первого полугодия 1999 года). Доля зерновых в общем объеме экспорта снизилась с 5,3% до 0,4%, в то время как импорт зерна увеличился в 8,8 раза. Причина - резкое падение объемов сельскохозяйственного производства в 1999 году. Снизился также объем экспорта семян масличных культур (в первую очередь, подсолнечника) на 26,2% - до 70,1 млн. дол. США, их доля в структуре экспорта уменьшилась с 1,8% до 1,1%. Это объясняется введением в сентябре 1999 года пошлины на экспорт в размере 23% на семена подсолнечника, что, в свою очередь, привело к росту экспорта подсолнечного масла. Всего в первом полугодии 2000 года Украина экспортировала масла и масложировой продукции на 96,8 млн. дол. США, что в 1,6 раза больше, чем за аналогичный период прошлого года.

В первом полугодии 2000 года продолжалось падение объемов экспорта сахара на 19,2% в сравнению с аналогичным периодом прошлого года. Доля сахара в общем объеме экспорта сократилась до 0,7%.

Наоборот, резко выросли объемы вывоза шоколадных кондитерских изделий - в 3,2 раза до 15,6 млн. дол. США. Значительно увеличился также экспорт табачных изделий - в 2,1 раза - до 40,8 млн. дол. США.

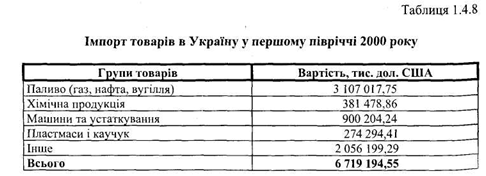

В структуре украинского импорта (табл. 1.4.8) доминирующее место, как и раньше, занимали нефть и газ. В первом полугодии 2000 года произошло. »Увеличение их ввоз на 25,6% - до 3107 млн. дол. США по сравнению с аналогичным периодом прошлого года, из-за чего его доля увеличилась с 45% до 46,2%. Нужно отметить резкий рост импорта нефтепродуктов на 41,4% - до 971,4 млн. дол. США.

В то же время импорт сырой нефти упал на 11%, что напрямую связано с увеличением импорта готовых нефтепродуктов и падением объемов ее переработки украинской нефтеперерабатывающими заводами. Рост импорта природного газа составил 15,5% (Стоимость - 2001,1 млн. дол. США), что также важно отметить ввиду большой удельный вес природного газа в структуре импорта, которая составляет почти 30%. В целом рост импорта энергоносителей в некоторой степени было связано с увеличением производства экспортных энергоемких товаров, черных металлов и химической продукции.

Значительно увеличилось ввоз продукции машиностроения (механических и электрических машин и оборудования) - на 31,5% по сравнению с аналогичным периодом прошлого года. Этих товаров было завезено на 900 200 000, дол. США, их доля в импорте увеличилась с 12,6% до 13,4%. Объясняется это необходимостью проведения реконструкции и модернизации украинских предприятий, оборудование на большинстве из которых физически и морально устаревшее или требует ремонта.

Произошло сокращение импорта продукции пищевой промышленности. Так, в первом полугодии 2000 года он уменьшился на 15,8% по сравнению с аналогичным периодом предыдущего года. Самым стало падение официального импорта сахара (на 59,4%), контрабанда, естественно, не учитывается. Хотя, по некоторым оценкам, в начале 2000 контрабандный ввоз его можно было сравнить с официальным (что необходимо учитывать при анализе импорта пищевых продуктов в Украину).

Несмотря на общее незначительное увеличение импорта химической продукции - на 4,5% - До 381,5 млн. дол. США, его доля в импорте товаров уменьшилась с 6,6% до 5,7%. Импорт фармацевтических препаратов уменьшился на 11%, моющих средств на 28,5%, эфирных масел и эссенций на 3,5%. Это связано прежде всего с постепенным освоением отечественными предприятиями производства этих видов продукции и способствует дополнительной спроса на некоторые виды химического сырья, импорт которых вырос.

Динамика экспорта товаров в первом полугодии 2000 года по месяцам (табл. 1.4.9) имеет корреляционная зависимость от объемов производства в стране и в некоторой степени от ВВП. Наименьшие объемы экспорта зафиксированы в насыщенном праздниками январе и в июне - Начала летних отпусков в эти же месяцы зафиксированы минимальные объемы производства продукции. Сезонная составляющая в динамике экспорта выражена не так явно, как в динамике импорта, поскольку производство большинства экспортируемых Украина товаров имеет несезонный характер, а потребность в импортном топливе растет в зимний период и перед началом посевной и жатвы. Поэтому импорт товаров в I квартале выше, а в мае наблюдалось положительное сальдо внешней торговли.

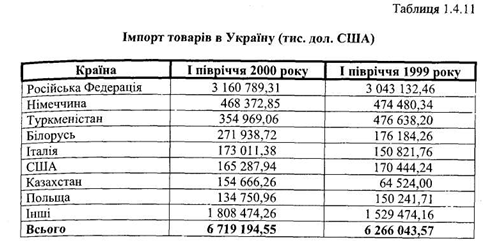

Основным внешнеэкономическим партнером Украины остается по-прежнему, Россия (Табл. 1.4.10-1.4.11). Экспорт в Россию за первое полугодие 2000 года По сравнению с аналогичным периодом прошлого года увеличился на 45,3% и составил 1436 млн. дол. США, импорт вырос на 20,4% - до 3161 млн. дол. США. Всего на Россию приходится 22,8% экспорта и 47% импорта Украины. Доля России в общем объеме экспорта в первом полугодии 2000 года увеличилась на 2,1 процентных пункта по сравнению с аналогичным периодом 1999 года, а доля импорта из России сократилось на 0,6 процентных пункта.

Основой экспорта из Украины в Россию продолжают оставаться черные металлы (14,9% экспорта) и изделия из них (9,6%). Значительное место также энергетическое оборудования (12,7%) и электротехнические изделия (4,9%). Продукция украинский целлюлозно-бумажной промышленности составляет 4,2% экспорт} 'в Россию. На продукцию украинской алюминиевой промышленности (глинозем и алюминий) приходится 3,5% всего экспорта в Россию. Определенную роль в экспорте играют автомобили (3,1%), резиновые и резинотехнические изделия (2,8%). Сахар ранее был одним из основных экспортных товаров в Россию, но в первом полугодии 2000 года имел очень низкий объем - 2,6%.

Импорт из России в Украину был гораздо более однородный: 73,5% в нем занимало топливо (природный газ, нефть, нефтепродукты). Далее по значению - энергетический оборудования (6,5%), руда (2,9%) и автомобили (2%). Железная руда в Украину идет, в основном, из месторождений Курской магнитной аномалии, автомобили преимущественно с завода «АвтоВАЗ». Если Россия была и остается для Украины торговым партнером № 1, то торгового партнера № 2 однозначно определить трудно. По объемам экспорта второе место занимает Турция - на нее приходится 6,5% (за аналогичный период прошлого года - 6,2%), далее США - 5,9% (3,5%), Германия - 5,3% (5,2%) и Китай - 5,1% (7,6%). По объемам импорта на втором месте находилась Германия - 7% (7,6%), далее Туркменистан - 5,3% (7,6%), Беларусь - 4% (2,8%), Италия - 2,6% (2,4%) и США - 2,5% (2,7%). В целом эти страны и основными торговыми партнерами Украины, однако торговые отношения с каждой из них имеют свои особенности.

В структуре украинского экспорта в Турцию преобладали черные металлы (64,5%) и удобрения (15,5%). Черные металлы составляли 92% украинского экспорта в Китай. В США Украина экспортировала в основном черные металлы (63%) и удобрения (4,9%), кроме этого, большой удельный вес имел алюминий (10,5%) и продукция украинский авиакосмической отрасли (6,5%). С США Украина импортировала горюче-смазочные материалы (18,6%), энергетическое оборудование (12,7%) и мясопродукты (7,1%). В украинском экспорте в Германию преимущество принадлежало текстильной продукции (26,3%), далее шли медь (18,6%), черные металлы (13,5%) и алюминий (6,2%). В свою очередь Украина импортировала из ФРГ чрезвычайно широкий ассортимент товаров, наибольшую долю среди которых занимало энергетическое оборудование (18%), электроника (7,4%) и автомобили (7.4%).

В импорте из Туркменистана более 99% занимало топливо, в основном, природный газ. Топливо (в основном бензин и нефтепродукты) преобладало в импорте из Беларуси (70% объема импорта из этой страны). А Беларусь перерабатывала на своих нефтеперерабатывающих заводах преимущественно российскую нефть. В Италию Украина экспортировала в основном черные металлы (34%), алюминий (14%) и удобрения (12%), импортировала - энергетическое (30%) и электротехническое оборудование (18%).

Для окончательного воспроизведения ситуации во внешнеэкономической сфере деятельности отечественных предприятий в современных условиях, приведены характерные показатели периода первого полугодия 2001 года. Внешнеторговый оборот товаров и услуг Украины в I полугодии 2001 года составил 17,7 млрд. дол. США и увеличился по сравнению с I полугодием 2000 года на 12,4%. Объемы экспорта товаров и услуг увеличились на 17%, импорта - на 7,2% и составляли соответственно 9,7 млрд. дол. США и 8 млрд. дол. США. Положительное сальдо внешнеторгового баланса страны в I полугодии 2001 года составил 1,7 млрд. дол. США (в I полугодии 2000 года - 0,9 млрд. дол. США).

Оборот внешней торговли Украины товарами в этом периоде составил 15426,2 милл. дол. США и против I полугодия 2000 года увеличился на 14,4%. Положительное сальдо внешней торговли товарами составило 593,4 милл. дол. США против отрицательного 320,9 млн. дол. США в первом полугодии 2000 года. Внешнеторговые операции Украина осуществляла с партнерами из 180 стран мира. Общий объем внешней торговли услугами в I полугодии 2001 года составил 2262,8 млн. дол. США и увеличился против 1 полугодия 2000 года на 0,4%, в том числе экспорт - 1704,5 млн. дол. США (сократился на 0,7%), импорт - 558,3 млн. дол. США (увеличился на 3,9%) положительное сальдо внешней торговли составило 1146,2 млн. дол. США и уменьшилось на 2,9%.

Украина осуществляла внешнеторговые операции услугами с 175 странами-партнерами. Иностранными инвесторами в предприятия Украины на 1 июля 2001 вложено почти 4,1 млрд. дол. США прямых инвестиций, поступивших из 113 стран мира.

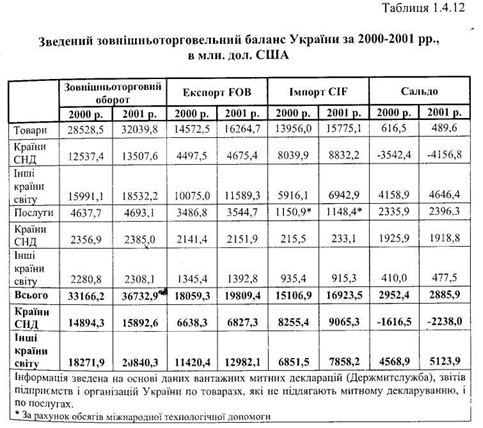

Итак, положительная тенденция, которая была достигнута в 2000 году благодаря десятилетнему упорному труду во всех сферах общественной жизни, сказывается и в современных условиях хозяйствования Украины в мировом пространстве. Об этом свидетельствует тот факт, что в Украине фактически сложившаяся структура внешней торговли. Тенденция же ее опережающего роста по сравнению с ростом производства для Украины не особой - она характерна сегодня для большинства стран мира, развивающихся и обусловлена переходом от замкнутых самодостаточных циклов производства внутри страны к большей международной специализации. Падение мировых цен на металлы и химическую продукцию (в случае глобального экономического спада или прекращения рост производства в основных промышленных регионах мира) может негативно отразиться на украинской экономике, как и растущая зависимость Украины от импорта энергоресурсов. Данная тенденция показательно прослеживается в практике внешнеэкономической деятельности в течение 2001-начала 2002 годов. Как видно из таблицы 1.4.12, в 2001 году Украина нарастила внешнеторговые объемы сравнению с 2000 годом, поддержав положительную тенденцию, начатую на перекрестке веков, тем самым обозначив новую эру перспективных внешнеэкономических отношений и успешной интеграции Украины в систему мирохозяйственных отношений.

Таким образом, по итогам внешнеэкономической деятельности 2001 года, для Украина в сфере внешней торговли характерны положительные качественные изменения - уменьшается зацикленность на импорте металлургических и химических полуфабрикатов, расширяется география основных внешнеторговых партнеров. Однако эти процессы приближения к структуре экономически развитых стран протекают крайне медленно, причем под давлением обстоятельств, главными из которых являются снижение мировых цен на металлы и многочисленный перечень антидемпинговых расследований, проводимых отношении продукции отечественного производства.

Учитывая вышесказанное, крайне важным является прогнозирование тенденций развития внешнеэкономической сферы хозяйствования на перспективу, опираясь на широкий спектр инструментария (табл. 1.4.13).

Согласно предложенному прогнозу, в 2003 году темпы роста экспорта должны ускориться, поскольку должен улучшиться состояние мировой экономики. Ожидается рост ВВП внешнеторговых партнеров должно вырасти на 3,8%. Однако сальдо внешней торговли вновь может стать отрицательным из-за того, что объем импорта в условиях стабильного роста в 2002 и 2003 годах преобладать над экспортом. Положительной является возможность сохранения высоких темпов улучшения экономик России и других государств СНГ, которые начали расти недавно и имеют существенный нереализованный потенциал. Благодаря этому позиции украинских экспортеров на рынках этих стран могут оказаться сильнее чем предполагается. Аналогичные изменения в развитии внешнеэкономических отношений будут наблюдаться по промышленному производства, сфер транспорта и строительства в условиях внедрения соответствующих программ на государственном уровне по поддержке отечественного производства. Вместе с этим должна улучшиться и инвестиционный климат в контексте привлечения прямых иностранных инвестиций для интенсивного интегрирования отечественной экономики к системе мирохозяйственных отношений. Таким образом, несмотря на то, что в экономике страны уже наблюдаются существенные сдвиги в сфере внешнеэкономической деятельности сравнению с предыдущими годами

первого десятилетия, Украина может рассчитывать на удержание позитивной тенденции развития в последующем периоде.

В 1999 году во внешнем секторе экономики Украины наметились положительные сдвиги, но общие потребности во внешнем финансировании сократились вдвое, поскольку их формирования до прошлого года осуществлялось в результате отрицательного сальдо внешней торговли и текущего обслуживания внешнего долга. По текущим операциям (за счет значительного улучшения торгового баланса) получено положительное сальдо в размере 834 млн. дол. США. Так, в 1999 году впервые за историю составления платежного баланса Украины зафиксировано положительное сальдо торгового баланса в сумме 997 млн. долларов США (см. приложение 1).

В результате либерализации валютного рынка (отмена административных ограничений, которые временно вводились на период финансового кризиса 1998 года) он постепенно активизировался, приостановилась так называемая коррозия валютных резервов НБУ.

Усовершенствована структура финансирования платежного баланса: 41% внешних потребностей страны финансировалось за счет безвозмездных поступлений и инвестиций, 36% - за счет новых кредитов международных финансовых организаций, 23% - за счет увеличение долговых обязательств по долгосрочным (в основном негарантированными правительством) кредитам. Вместе с тем ситуация во внешнеэкономическом секторе оставалась чрезвычайно сложной и сейчас требует кардинальных мер в сфере государственной экономической политики.

Общеизвестно, что наиболее эффективным источником внешнего финансирования являются прямые иностранные инвестиции, в случае осуществления которых весь риск ложится на инвестора. Однако Украина, как и раньше, занимает одно из последних мест среди стран Восточной Европы по прямого иностранного инвестирования. Так, в 1999 году привлечено инвестиций в 1,5 раза меньше, чем в предыдущем. Относительно портфельных инвестиций следует отметить, что на сегодня возможности рынка государственных ценных бумаг ограничены. Оживление не наблюдается и на рынке ценных бумаг, эмитированных предприятиями. Чистый размещения корпоративных ценных бумаг уменьшилось в 1,7 раза и составляло 130 млн. дол. США. Вместе чистые вложения в зарубежные портфельные инвестиции увеличились на 11 млн. дол. США. В течение года обязательства резидентов Украины по портфельным инвестициям выросли на 73 млн. дол. США.

Постепенное уменьшение отрицательного сальдо текущего счета платежного баланса и вступления положительного значения произошло за счет резкого сокращения объемов внешней торговли и увеличение бремени внешнего долга, сумма обслуживания которого в 1999 году выросла в 1,2 раза. Внешнеторговый оборот уменьшился сравнению с 1998 годом на 15,3%. Исчерпав в условиях либерализации торговли первичные резервы экспорта, страна столкнулась с растущими трудностями, связанными с развитием новых конкурентоспособных экспортных секторов и обеспечением необходимой гибкости для переориентации экспорта с одного рынка на другой. Необходимость такой гибкости стала особенно ощутимой в 1998 году, когда резко упал глобальный спрос на импорт. Трудности, возникающие в процессе переориентации

экспорта на альтернативные рынки, были связаны не только с ослаблением глобального спроса и повышением конкурентоспособности, но и со структурой экспорта. Как правило, на рынки постсоциалистических стран поставляются менее конкурентоспособные на мировом рынке сельскохозяйственные товары и продукция перерабатывающей промышленности, тогда как на западные экспортируется преимущественно промежуточная продукция и некоторые потребительские товары, произведенные в рамках соответствующих соглашений. Годовые экспортные поставки Украине составили 12,5 млрд. дол. США (табл. 1.4.1).

Наблюдалось некоторое замедление падения объемов экспорта. Если в 1998 году стоимость экспорта товаров снизилась по сравнению с предыдущим годом на 11,1%, то в 1999 году снижение составило 9%.

Резкое падение спроса и общее ухудшение конъюнктуры цен на основные украинские экспортные товары, девальвация гривни существенно сказались на импортных поставках. Вследствие ограниченного доступа к покупке валюты под импортные контракты объемы импорта товаров уменьшились более быстрыми темпами, чем объемы экспорта. Негативным фактором такого сокращения стало падение импорта товаров инвестиционного характера. Впрочем импортозависимость страны остается еще достаточно высокой - почти 50%.

Одним из факторов риска является рост иностранных обязательств страны через несвоевременные расчеты предприятий Украины с субъектами хозяйственной деятельности ближнего и дальнего зарубежья. Кредиторская задолженность на конец 1999 года составляла около 8% от объема импортируемых товаров и услуг, что сдерживает развитие нормальных внешнеторговых отношений. Прирост внешней кредиторской задолженности за прошлый год составил 1,2 млрд. дол. США, из них более 800 млн. - задолженность субъектов хозяйственной деятельности стран СНГ, основную долю которой составляют долги за энергоносители. В общем объеме внешней кредиторской задолженности просроченная составляла 40% (в объеме задолженности предприятиям СНГ и Балтии - 60%).

Внешний долг в процентах к ВВП составил 44%, т.е. не был катастрофическим, однако, учитывая отягчающие факторы (краткосрочность, неинвестиционных характер и ограниченные возможности привлечения новых кредитов для оплаты старыми долгами), - дальнейшее накопление внешнего долга может осложнить его обслуживания. За 1999 год привлечено кредитов на общую сумму 1,8 млрд. дол. США, из них под гарантию правительства - на 1,2 млрд. дол. США. Подавляющая часть общего объема заимствований составляли кредиты МВФ по программе расширенного финансирования и займа Всемирного банка. В 1999 году Украина выплатила обязательствами по погашению основной суммы внешнего долга 1,9 млрд. дол. США. Коэффициент обслуживания долга в отчетном году составил 16,1%, тогда как в 1998 году - 12,5%.

В течение длительного времени наблюдался чистый отток краткосрочного капитала - В 1999 году он составлял 31% от общих потребностей в финансировании. Оставалась актуальной тенденция к постепенному накопления наличной валюты вне банков. По самым скромным подсчетам, объем наличной валюты в небанковском секторе за год увеличился на 1,3 млрд. дол. США (в 1998 году - на 1,1 млрд. дол. США).

Среди внутренних факторов неудовлетворительного состояния платежного баланса главным было потеря Украиной внешних рынков вследствие торговых конфликтов и неурегулированности ценообразования на импортируемые энергоносители и их транзит. По последние два года украинские экспортеры потеряли около 3 млрд. дол. США, получили более 300 антидемпинговых расследований в более чем 30 странах мира.

Платежный кризис в Украине не могла не затронуть внешнеторговой деятельности - она и стала одной из причин роста внешней кредиторской задолженности. Иностранного инвестора не очень интересует Украина из-за сложности оценки степени риска и связанные с несовершенством законодательства вероятность пересмотра первоначальных условий контрактов, большой налоговый пресс, отсутствие системы страхование рисков.

Неразвитым есть и фондовый рынок Украины. В течение последних лет правительство отвлекал значительные объемы финансового капитала страны на покрытие дефицита государственного бюджета, а корпоративные ценные бумаги в условиях слабого вторичного рынка и медленного развития приватизационных процессов значительного спроса со стороны иностранных инвесторов не было. Правительственные же заимствования на внешних рынках капитала все дорожают.

Среди основных внешних факторов, которые повлияли на состояние платежного баланса Украина, главными были падения мировых цен и глобальный экономический кризис преследовала международных инвесторов и заставляла их обходить непредсказуемы рынки. Ситуация на мировых рынках была непривлекательной для отечественной структуры экспорта. Дефляционные процессы в мировой экономике вызвали падение цен на металлопродукцию. Поэтому, несмотря на увеличение объемов поставок в страны Африки, Америки и Европы, стоимость металлургического экспорта значительно снизилась. Ухудшение конъюнктуры сказалось также на продукции химической промышленности. А финансово-экономический кризис в России углубила проблемы в торгово-экономических отношениях с Украиной. В количественных и качественных ограничений на товары украинского производства со стороны России прибавилось ослабление конкурентоспособности украинского экспорта вследствие девальвации российского рубля.

Определяющим для формирования позитивного сальдо текущего счета было то, что впервые за период составления платежного баланса Украины во внешней торговле товарами и услугами в целом за год наблюдались прибыли в размере 997 млн. дол. США, одновременно отрицательное сальдо торговли товарами по сравнению с предыдущим годом уменьшилось в 5,4 раза.

Во взаимоотношениях с нерезидентами СНГ и Балтии отрицательное сальдо счета текущих операций составило 2 млрд. дол. США. Со странами дальнего зарубежья сформировалось положительное сальдо в размере 2,8 млрд. дол. США, что в 2,3 раза превышает аналогичный показатель прошлого года.

Мировая и российская кризиса 1998 года и, как следствие, значительное уменьшение объемов мировой торговли, сужение торговых отношений, потеря Украиной традиционных торговых льгот и значительное сокращение объемов импорта энергоносителей привели к сокращение общих объемов внешней торговли. В целом за 1999 год оно составляло 4,6 млрд. дол. США.

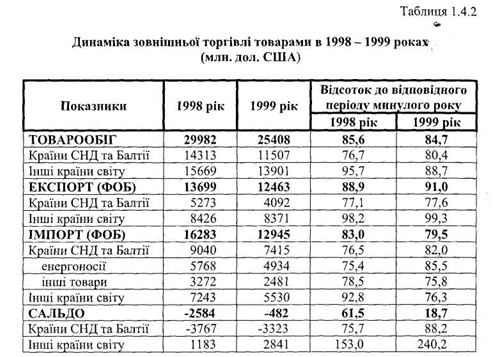

Совокупный годовой внешнеторговый оборот составил 25,4 млрд. дол. США (Табл. 1.4.2). В первом полугодии 1999 года его объем значительно (более чем на 25% сравнению с соответствующим периодом предыдущего года) уменьшилось. Во втором полугодии ситуация * улучшилась - падение составило лишь 3,5%, а в четвертом квартале наблюдался рост почти на 6%.

В отчетном периоде товарооборот со странами СНГ и Балтии уменьшился на 19,6% и составил 11,5 млрд. дол. США, что свидетельствует об определенном замедлении темпов падения объемов торговли с этими странами (в 1998 году уменьшение товарооборота по предыдущего года составил 23,3%). Темпы сокращения объемов внешней торговли со странами дальнего зарубежья, наоборот, значительно ускорились. Если в 1998 году товарооборот по сравнению с 1997 годом уменьшился всего на 4,3%, то в 1999 году объемы торговли с этими странами по сравнению с 1998 годом снизились уже на 11,3% и составили 13,9 млрд. дол. США. Указанная тенденция почти не повлияло на структуру торговли по группам стран: доля стран дальнего зарубежья в общем товарообороте даже увеличилось: с 52,3% в 1998 году до 54,7% в 1999 году.

Характерной особенностью развития внешнего сектора экономики в 1999 году было стремительное уменьшение отрицательного сальдо торговли товарами - до 482 млн.

дол. США, что составляло лишь 19% от уровня прошлого года. Однако улучшение состояния торгового баланса, что отразилось на сокращении его дефицита, было обусловлено прежде падением объемов внешней торговли, прежде опережением темпов уменьшение объемов импорта относительно экспорта.

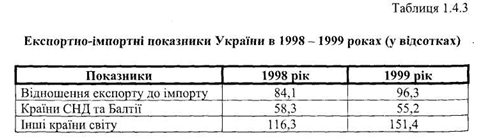

Указанные факторы повлияли на рост коэффициента покрытия импорта экспортом: с 84,1% до 96,3%, в том числе со странами дальнего зарубежья - из 116,3% к 151,4%. Относительно группы стран (республик бывшего СССР) этот показатель, наоборот, снизился: в 1998 году он составлял 58,3%, в 1999 году -55,2% (табл. 1.4.3).

В течение 1999 года наблюдалось некоторое снижение темпов падения объемов экспорта товаров. Если в 1998 году стоимость экспорта товаров по сравнению с предыдущим годом снизилась на 11,1%, то в 1999 году - на 9% (в основном за счет сокращения объемов экспорта в страны СНГ и Балтии). Однако в течение года стоимость экспортных поставок ежеквартально увеличивалась и достигла 12,5 млрд. дол. США. Аналогично росли и стоимостные объемы экспорта в страны СНГ и Балтии, несмотря на то, что темпы падения его объемов до этих стран в целом за год остались достаточно высокими - 22,4% (в 1998 году темпы падения составляли 22,9%).

Определяющую роль в формировании объемов и динамики экспорта в отчетном периоде сыграли изменения условий торговли на мировых рынках. Результаты факторного анализа экспорта товаров в целом за год показали наличие довольно четкой тенденции к снижение экспортных цен по сравнению с 1998 годом на фоне увеличения физических объемов экспорта (почти на 50% совокупности). Общее падение мировых цен на некоторые товары традиционного украинского экспорта вызвало увеличение их физических объемов (это касается поставок черных металлов, сахара, мяса и мясопродуктов, удобрений, алюминия и др.), что одновременно привело к уменьшению валютной выручки за единицу экспортируемого товара. С другой стороны, увеличению физических объемов способствовало повышение цен на некоторые товары, в результате чего их экспорт стал очень выгодным для Украины (зерновые культуры, табак и изделия из него, нефтепродукты, древесина и изделия из нее).

Под влиянием указанных факторов и благодаря экономическому росту, которое наблюдалось в странах Юго-Восточной Азии, частично изменились направления Украинской товаропотоков: объемы экспорта в страны Америки уменьшились по сравнению с предыдущим годом на 20,1%, в страны Европы - на 3,8%. Вместе увеличились объемы экспортных поставок в Австралии (на 164,7%), стран Африки (на 9,8%) и Азии (6,1%). Следует отметить, что объемы экспорта в страны дальнего зарубежья уменьшились менее чем на 1%, к тому же за отчетный период их доля в общем объеме увеличилась с 61,5% до 67,2%. Заметно выросли объемы экспорта украинской продукции в Ирландии (в 3 раза), Бельгии (в 2,2 раза), Алжира (в 1,7 раза), Болгарии (на 43,3%), Индии (на 26,1%), Тайваня (на 15,5%), Венгрии (на 5,7%). В пятерку основных потребителей продукции отечественных предприятий, как и раньше, вошли Российская Федерация, доля которой в общем объеме экспорта за отчетный период уменьшилась с 21,2% до 19,2%, Китай (5,9%), Турция (5,4%), Германия (4,5%), Италия (3,7%).

В условиях продолжающихся кризисных явлений и введение правительствами Украины и России Дополнительных торговых ограничений в указанном периоде сохранялась тенденция к сокращению объемов торговли с основным партнером. За этот период экспорт в Российскую Федерации уменьшился на 17,5%.

После того, как мировые цены на нефть в первом квартале 1999 года упали К минимального за последние годы уровня, началось стремительное их повышение, что привело к значительному росту спроса на нефтяное сырье и продукты его переработки. Это создало благоприятные условия для украинского экспорта нефтепродуктов. Стоимостные объемы экспорта продукции топливно-энергетического комплекса в 1999 году увеличилась на 3,3%, их доля в общем объеме возросла с 7,5% в 1998 году до 8,5%. Почти треть этого объема составили поставки нефтепродуктов, вывоз которых увеличилось в 1,6 раза. Так, за имеющегося дефицита нефтепродуктов на внутреннем рынке Украины в течение года наращивала их экспорт.

Стоимостные объемы экспорта продовольственных товаров и сырья для их производства увеличились за год на 2,8%, в том числе в страны СНГ и Балтии - на 14,6%, прежде всего за счет мяса и мясопродуктов, зерновых культур, фруктов, табака и табачных изделий. Треть экспортной стоимости продовольственной группы товаров составили зерновые культуры, объемы поставок которых выросли по сравнению с предыдущим годом в 1,6 раза (почти на 200 млн. дол. США). Однако в связи с низким уровнем поступлений в бюджет от экспорта продовольствия, в частности зерна, правительство Украины принял отмены компенсации налога на добавленную стоимость по экспорту продовольствия и установил 23% пошлину на семена подсолнечника и других масличных культур. К тому же, вследствие дефицита продовольственной и фуражной пшеницы, внутреннем рынке было установлен жесткий контроль за порядком отгрузки зерна на экспорт. До 01.07.2002 года запланировано также установить экспортную пошлину на уровне 30% на зерновые всех видов. Эти и другие ограничения могут привести к существенного уменьшения объемов экспорта.

Стоимостные объемы остальных товарных групп имели тенденцию к снижению. Заметно уменьшилась стоимость экспортных поставок продукции машино - и приборостроения - на 22,3% (по сравнению с 1998 годом), что в абсолютном выражении составило почти 400 млн. дол. США. Стремительное падение цен, низкая конкурентоспособность украинской продукции, влияние курсовой разницы и другие факторы сделали экспорт этой группы (особенно в страны СНГ и Балтии) очень невыгодным.

Под влиянием указанных выше факторов, а также конкуренции со стороны российских предприятий и применения некоторыми странами антидемпинговых мер относительно экспорта определенных видов химической продукции (например, аммиачной селитры) в 1999 году значительно уменьшились стоимостные объемы продукции химической и связанных с ней отраслей промышленности. Сравнению с предыдущим годом поставки продукции сократились на 20,2%, или на 350 млн. дол. США, в том числе в страны СНГ и Балтии - на 29,1%. Следует отметить, что почти 30% от общего экспорта продукции химической промышленности составил экспорт в Российской Федерации.

Существенное влияние на снижение общей стоимости экспорта имело падение (на 8,7%) экспортных поставок продукции черной и цветной металлургии. Поэтому общий экспорт за год уменьшился в абсолютном выражении более чем на 460 млн. дол. США. При этом экспортные поставки в страны СНГ и Балтии сократились на 34,4%. Снижение цен вызвало значительный рост физических объемов экспорта черных и цветных металлов и привело ко многим антидемпинговых процессов.

В 1999 году темпы падения объемов импорта составили 20,5%. Объемы товаров, импортированных в течение года в Украину, составили почти 13 млрд. дол.

США, в том числе из стран СНГ и Балтии - 7,4 млрд. дол. США, из других стран мира - 5,5 млрд. дол. США. Темпы снижения объемов импорта из стран дальнего зарубежья опережали темпы падения импорта из стран СНГ и Балтии соответственно на 23,7% и 18%. При этом заметно, по сравнению с 1998 годом, сокращались поступления из стран Европы (на 27,5%) и Америки (на 22,4%). Время доля стран СНГ и Балтии в общем объеме импорта значительно увеличилась и достигла 57,3%.

Уменьшение объемов импорта было обусловлено многими причинами: отрицательными последствиями кризиса (девальвация гривны, снижение реальных доходов населения и внутреннего потребительского спроса и др.), применением правительством Украины меры по ограничения импорта (в течение 1998-1999 годов принято более 40 нормативно-правовых документов, которые изменяли ставки ввозной пошлины), введением НБУ в первом полугодии 1999 года запрета на предварительную оплату импортных контрактов, сокращением (на 11,8%, или почти на 730 млн. дол. США) энергетического импорта (который составлял 42% от общего импорта, в 1998 году -37,9%).

В 1999 году импортировано в Украину природного газа на 6,4 млрд. м3 больше, чем в предыдущем, но его стоимость за год уменьшилась почти на 375 млн. дол. США. Одновременно уменьшились стоимостные (на 163 млн. дол. США) и количественные (на 488 тыс. т) объемы импортируемой сырой нефти. Причиной дестабилизации рынка нефти и нефтепродуктов стали негативные тенденции мирового рынка: максимальные летние цены на нефть превысили минимальные зимние в 2 раза, что было обусловлено решением стран-участниц OPEC регулировать объемы добычи нефти. Кроме того, в Украине возникла сезонная необходимость в дополнительных объемах нефтепродуктов для нужд агропромышленного комплекса. Сложная ситуация на рынке нефтепродуктов в России тоже не способствовала увеличению объемов их поставок в Украину. Дефицит нефтепродуктов, сокращение запасов топлива на ТЭС, разъединения с российской энергосистемой, нерешенные вопросы цены на электроэнергию (в результате чего было возбуждено условии соответствия объемов ее переливов в рамках энергосистемы стран СНГ) привели к снижению стоимостных объемов импорта электроэнергии в 1999 году более как в 11 раз.

Резко сократились (на 33,9% по сравнению с объемами 1998 года, в стоимостном выражении составил 1,2 млрд. дол. США) объемы ввоза машин и оборудования. К этому привело уменьшение (на 39%) импорта этой продукции из стран дальнего зарубежья. Уменьшился и импорт механического и электрического оборудования, средств наземного транспорта. Поступление продукции химической промышленности в Украине за год сократилось почти на 20%, в стоимостном выражении составило более 360 млн. дол. США. Падение произошло вследствие уменьшения объемов импорта фармацевтических продуктов, каучука и резиновых изделий и других химических продуктов.

В 1999 году уменьшились импортные поставки продукции черной и цветной металлургии (на 35%) в основном из-за сокращения физических объемов. И почти равной степени (на 14%) уменьшились по сравнению с 1998 годом стоимостные объемы промышленных изделий. Причиной этого была не только общемировая тенденция, но и меры правительства Украины, направленные на защиту и поддержку

отечественного товаропроизводителя, в частности установление высоких ставок ввозной пошлины на отдельные товары. Однако с целью либерализации импорта Постановлением правительства от 29 июля 1999 года № 1387 «О внесении изменений в некоторые постановления Кабинета Министров Украины по вопросам установления минимальной таможенной стоимости на товары легкой промышленности и сельскохозяйственную продукцию »минимальную стоимость на некоторые товары было отменено, что способствовало импортным поступлениям.

В 1999 году основными странами-экспортерами были Российская Федерация (42,3% от общего объема импорта), Германия (7,3%), Туркменистан. (3,7%), США (3,1%), Беларусь (2,6%), Италия (2,1%), Польша (2,0%): - Появление Туркменистана среди основных экспортеров обусловлена восстановлением поставок природного газа в Украина, стоимостные объемы которых составляли почти 99% от общей стоимости импорта из этой страны, или 476 млн. дол. США.

Увеличение на 7,4% (по сравнению с 1998 годом) избыточного сальдо баланса услуг было обусловлено опережением темпов уменьшения объемов импорта услуг (10%) над экспортом (3,9%). Экспорт услуг в 1999 году превышал их импорт почти на 1,5 млрд. дол. США и составил 3,8 млрд. дол. США. Уменьшение экспорта услуг произошло преимущественно за счет сокращения (на 4,6%) объемов транспортных услуг, прежде железнодорожных и трубопроводных. Объемы импорта услуг составляли 2,3 млрд. дол. США, т.е. за отчетный период уменьшились. Причиной тому стало сокращение на 27% получение транспортных услуг (это касается всех видов транспортных услуг). Одновременно уменьшились (на 13,4%) объемы других полученных услуг, доля которых в общем объеме импорта составила более 49% (в 1998 году -51%). Это произошло вследствие сокращения услуг, связанных с оказанием технической помощи. Наряду с этим в 1999 году, по сравнению с предыдущим, значительно увеличились (на 24%) объемы импорта строительных услуг.

Отрицательное сальдо баланса доходов в 1999 году было почти таким, как в 1998 году и составил 869 млн. дол. США. За год было получено доходов на сумму 98 млн. дол. США, что на 19,7% меньше, чем в предыдущем году. Оплатить принадлежало 967 млн. дол. США. Основная нагрузка по текущим обслуживанием долговых обязательств экономики легла на сектор государственного управления. Показатель начисленных по внешнего долга процентов относительно экспорта товаров и услуг составил 4,1%, тогда как в 1998 году он равнялся 3,0%. По текущим трансфертам было зафиксировано положительное сальдо в размере 706 млн. дол. США. Безвозмездных трансфертов за год получено на сумму 754 млн. дол. США, в том числе технической помощи - на 412 млн. дол. США. Уплачено помощи за год 48 млн. дол. США, что почти вдвое меньше чем в 1998 году. За счет осуществления операций с капиталом и финансовых операций в 1999 году сформировалось положительное сальдо в размере 120 млн. дол. США. Без учета изменений в официальном валютном резерве сальдо равнялось 403 млн. дол. США. Чистые вложения резидентов в зарубежные активы оценивались в 1,5 млрд. дол. США, иностранные инвестиции в Украину - в 1,9 млрд. дол. США. Золотовалютные резервы страны увеличились за год не 283 млн. дол. США.

В то же время стремительно росла задолженность предприятий Украины субъектам хозяйственной деятельности ближнего и дальнего зарубежья. За 1996 -1998 годы она достигла 3,5 млрд. дол. США, тогда как дебиторская задолженность за этот период увеличилась лишь на 200 млн. дол. США. Сальдо внешнеэкономической задолженности, которая сложилась не в пользу Украины, стало одним из факторов угрозы экономической безопасности государства, поскольку иностранные партнеры имели все основания претендовать на украинскую собственность. Прирост финансовых активов был «Связан преимущественно с накоплением наличных вне банков и ростом дебиторской задолженности нерезидентов перед субъектами хозяйствования Украина.

Малоблагоприятный климат в Украине стал главной причиной отсутствия стратегических прямых иностранных инвестиций. За 1999 год чистый импорт частного капитала в экономику Украины составил 496 млн. дол. США (табл. 1.4.5), что равняется лишь 67% соответствующего показателя за 1998 год.

Общие объемы прямых иностранных инвестиций на конец 1999 года составили 3,2 млрд. дол. США, что в расчете на душу населения составляет 65 долл. США - показатель значительно ниже, чем в странах Восточной Европы и СНГ. Доля вкладов нерезидентов из других стран оставалась значительной (89,4% от общего объема прямых иностранных инвестиций).

Наибольшие по объему инвестиции были вложены в экономику Украины нерезидентами из Соединенных Штатов Америки - 590 млн. дол. США (18,2% от общего объема инвестиций), Нидерландов - 301 млн. дол. США (9,3%), России -288 млн. дол. США (8,9%), Великобритании - 243 млн. дол. США (7,5%), Германии - 230 млн. дол. США (7,1%). Инвестиции из офшорных зон (Кипр, Виргинские острова, Лихтенштейн) составили 13%.

Среди форм и методов привлечения иностранных инвестиций в Украину доминирует создания новых предприятий с иностранными инвестициями. Правда динамика создания совместных предприятий в отчетном периоде замедлилась: в 1998 году их количество выросла на 532 единицы, в 1999 году - на 296. Средний размер инвестиций в одно предприятие вырос до 441 тыс. дол. США (в 1998 году - 394 тыс. дол. США). На конец 1999 года зарубежными партнерами инвестировано 7362 предприятия Украина. Более половины прямых иностранных инвестиций (53,3%) приходилось на промышленность.