Багрова І.В. (ру) Внешнеэкономическая деятельность предприятия (2004)

2.5. Состав и особенности осуществления предприятиями производственных внешнеэкономических операций

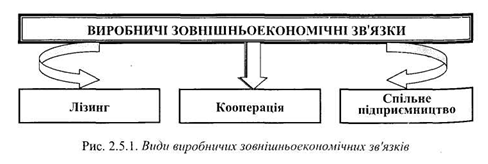

Система производственных отношений во внешнеэкономической деятельности представлена лизинговым операциям, кооперации во всех сферах хозяйствования на иерархической звеньях рыночного пространства и разновидностями совместного предпринимательства. Чаще применяемой формой осуществления внешнеэкономических производственных отношений является совместное предпринимательство, о чем пойдет речь в этом разделе.

Схематично систему производственных внешнеэкономических связей можно представить следующим образом: (рис. 2.5.1).

Международный лизинг

Рынок лизинга в Украине находится на ранней стадии развития.

Украинская лизинговая ассоциация была формально основана в июне 1997 года. К нее вошло 16 лизинговых компаний с общей численностью персонала в 100 сотрудников. На сегодняшний день объем местных лизинговых операций, финансируются из внутренних источников, достаточно низкой и оценивается на уровне 10 млн. дол. США. Все другие операции, связанные с лизингом или подобные ему, финансируемых международными поставщиками оборудования.

В последнее время процесс внедрения лизинга в Украине заметно оживился, с появились новые компании как государственного, так и коммерческого направления. Интерес к рыночной структуры стали проявлять банки, страховые компании. Разумеется, это те финансовые институты, которые могут стать реальными катализаторами процесса утверждения лизинга. Однако политика Национального банка, что проявляется в завышении учетной ставки, сделало проблематичным финансирования лизинговых операций.

Лизинг (lease) - форма долгосрочной аренды, связанная с передачей в использование оборудования, транспортных средств и другого движимого и недвижимого имущества, кроме земельных участков и других природных объектов

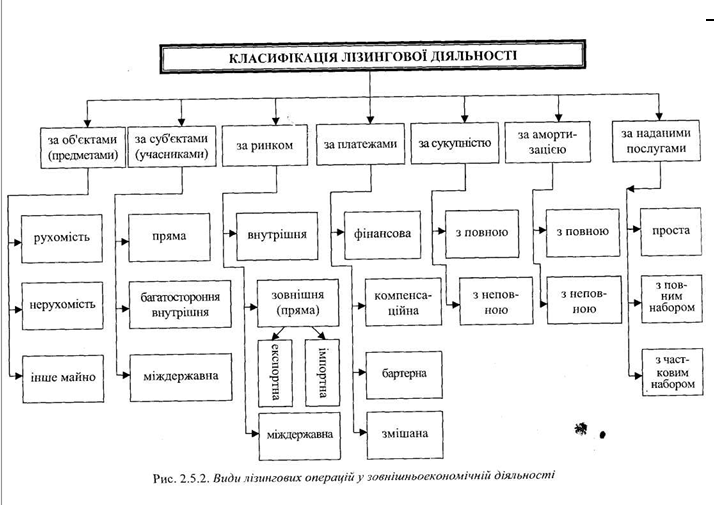

Современный лизинг дополняет и обогащает составленные ранее формы и методы взаимодействия банковских структур с реальным сектором экономики по финансированию и стимулирования производства. Формы реализации лизинга диверсифицировались, всесторонне сочетаясь с традиционными формами финансирования (рис. 2.5.2).

Международный лизинг является одной из форм договора лизинга, предусмотренной Законом Украины № 723/97-ВР от 16.12.1997 года «О лизинге», с изменениями и дополнениями. Его особенность заключается в том, что он осуществляется субъектами лизинга, которые находятся под юрисдикцией разных стран, или в случае, если имущество или платежи пересекают государственные границы. Он может осуществляться в двух видах: как оперативный и как финансовый лизинг.

При оперативном лизинге лизингополучатель по своему заказу получает для платного пользование от лизингодателя объект лизинга на срок, меньше того, по которому амортизируется 90% стоимости объекта лизинга, определенной в день заключения договора. По истечении срока договора оперативного лизинга он может быть восстановлен, или объект лизинга подлежит возвращению лизингодателю и может быть повторно передан в пользование другому лизингополучателю по лизинговому соглашению.

При финансовом лизинге лизингополучатель по своему заказу получает в платное пользование от лизингодателя объект лизинга на срок, не меньший чем тот, за которым амортизируется 60% стоимости объекта лизинга, определенной в день заключения договора. Сумма возмещения стоимости объекта лизинга в составе лизинговых платежей за период действия договора финансового лизинга должна включать также не менее 60% стоимости объекта лизинга, определенной в день заключения договора. По окончании срока договора финансового лизинга объект лизинга, переданный лизингополучателю по договору, переходит в собственность лизингополучателя или выкупается им по остаточной стоимости.

В договоре финансового лизинга может предусматриваться право выкупа объекта лизинга лизингополучателем по окончании или до истечения срока договора, но не раньше срока, в течение которого амортизируется 60% стоимости объекта лизинга, определенной в день заключения договора лизинга.

При осуществлении оперативного лизинга все расходы на содержание объекта лизинга, кроме расходов, связанных с его эксплуатацией и обновлением используемых материалов, несет лизингодатель, если иное не предусмотрено договором лизинга. А при осуществлении финансового лизинга все выплаты на содержание объекта лизинга, связанные с его страхованием, эксплуатацией, техническим обслуживанием и ремонтом, несет лизингополучатель, если иное не предусмотрено договором лизинга.

Поскольку лизинг представляет собой платные услуги долгосрочной аренды, то актуальным будет рассмотрение особенностей осуществления лизинговых платежей, размеры, способ, форма, сроки внесения и условия просмотра которых определяются в договоре лизинга по согласию сторон.

В состав лизинговых платежей входят:

• сумма возмещения части стоимости объекта лизинга, амортизируется в течение срока внесения лизингового платежа;

• сумма, уплачиваемая лизингодателю как процент за привлеченный им кредит для приобретения имущества по договору лизинга

• вознаграждение лизингодателю за полученное в лизинг имущество;

• возмещение страховых платежей по договору страхования, если объект застрахован лизингодателем;

• другие расходы лизингодателя, предусмотренные договором лизинга. Согласно ст.4 Таможенного кодекса Украины товары и другие предметы, которые ввозятся на таможенную территорию Украины и вывозятся за ее пределы, подлежат таможенному налогообложению, если иное не предусмотрено Законом о лизинге.

Приказом Гостаможслужбы Украины от 16.02.2000 года № 83 утвержден Порядок таможенного оформления объектов лизинга (аренды), которые переправляются через таможенную границу Украины, зарегистрирован в Минюсте Украины 13.03.2000 года № 158/4379 (Далее - Порядок № 83).

Согласно Порядку № 83 таможенное оформление товаров, ввозимых на таможенную территорию Украина по договорам финансового или оперативного лизинга (аренды), осуществляется в соответствии с таможенным режимом выпуска для свободного обращения (импорта). Таможенное оформление объектов оперативного лизинга (аренды), ввезенных на таможенную территорию Украина, подлежащих обязательному обратному вывозу за ее пределы в течение одного года, согласно заявлению лизингополучателя (арендатора), может осуществляться соответствии с таможенным режимом временного ввоза.

Международный лизинг также может осуществляться в форме бартерного или компенсационного лизинга. Бартерный лизинг - форма лизинга, предусматривающая вместо лизинговых платежей поставку лизингополучателем лизингодателю при условии согласия последнего любых товаров, которые он имеет. Компенсационный лизинг - форма лизинга, которая предусматривает в качестве лизинговых платежей поставки лизингополучателем лизингодателю товаров, произведенных с использованием объекта лизинга. В этом случае товары, поставляемые как лизинговые платежи за договорам указанных форм лизинга, подлежат таможенному оформлению в установленном порядке в соответствии с таможенным режимом экспорта.

Доходы нерезидента от сдачи в аренду имущества на территории Украины, полученные в виде арендной (лизинговой) платы, выплачиваемой резидентами Украины или постоянными представительствами в пользу нерезидента-лизингодателя (арендодателя), согласно ст. 13 Закона о прибыли считаются доходами, полученными нерезидентом с источником происхождения из Украины. Поэтому резидент или постоянное представительство нерезидента, осуществляющего в его пользу выплату арендной (Лизинговой) платы, обязано удерживать возмещения и дополнительно платить налог на репатриацию доходов в размере 15% от суммы дохода за счет подобной выплаты, если иное не предусмотрено нормами международных соглашений, которые вступили силу.

Согласно Инструкции о порядке осуществления контроля и получения лицензий по экспортных, импортных и лизинговых операциях, утвержденной постановлением Правления НБУ от 24.03.99 года № 136 и зарегистрированной в Минюсте Украины 28.05.99 г. № 338/3631 (с изменениями и дополнениями), требуют получения лицензии лизинговые (Арендные) операции резидентов, осуществляемые на условиях, если отсрочка поставки объекта лизинга (аренды) в Украину превышает 90 календарных дней с момента выставления векселя, осуществления авансового платежа или платежа на пользу нерезидента-лизингодателя (арендодателя) при использовании аккредитивной формы расчетов или если последний лизинговая оплата поступила на счет резидента-лизингодателя (арендодателя) в сроки, превышающие 90 календарных дней с даты оформления грузовой таможенной декларации на вывоз из Украины объекта лизинга. Если по лизинговым (арендным) договором резидент передает имущество в лизинг (аренду) нерезиденту без его вывоза с таможенной территории Украины, то контроль за сроками расчетов по таким договорам не производится.

Выяснив все тонкости осуществления лизинговых операций во внешнеэкономической и международной деятельности отечественных предприятий, определим преимущества этой формы организации внешнеэкономических отношений.

Лизинг дает возможность:

1) получать любое оборудование для использования без его полной оплаты, т.е. организовать новое производство без мобилизации необходимых на то значительных финансовых ресурсов;

2) испытать оборудование в производстве, чтобы определиться с возможностью его выкупа по остаточной стоимости;

3) использовать сезонное оборудование только в течение периода, когда оно требуется;

4) не увеличивать суммы привлеченного капитала, т.е. поддерживать оптимальное соотношение собственного и заемного капитала;

5) получить широкий спектр сопутствующих услуг по наладке и обслуживанию оборудования, приобретенного по договору лизинга

6) претендовать на налоговые льготы, поскольку во-первых, арендная плата пользователя оборудования в лизинговой сделке относится на производственные затраты, следовательно уменьшает налогооблагаемую прибыль и размер (приложения с прибыли, во-вторых, налоговое законодательство предусматривает для лизинговых сделок систему ускоренной амортизации, т.е. дополнительных льгот не только лизингодателю, но и лизингополучателю;

7) расширить возможности сбыта продукции для предприятий-производителей, которые принимают оборудования в лизинг;

8) лизинг в сочетании с амортизационными льготами направленный на ускорение процесса обновления техники и технологии производства с подключением всех составляющих повышение эффективности национальной экономики (производительность труда, ресурсоемкость, капиталоемкость, качество продукции, ускорения оборота капитала т.д.).

Кооперация во внешнеэкономической деятельности

Кооперация (cooperation) - это форма длительных и устойчивых связей между хозяйствующими субъектами, которые заняты общим изготовлением и реализацией определенной продукции (товаров, услуг) на основе специализации их производства. Международная кооперация развивается в различных формах:

• кооперация, которая реализуется через договор и не сопровождается созданием любых организационных структур;

• кооперация, которая реализуется через международные хозяйственные объединения.

Кооперация развивается по следующим направлениям:

• научно-техническим;

• производственным;

• научно-производственным. Производственный кооператив - одна из организационно-правовых форм осуществление

предпринимательской деятельности, что, как и хозяйственные общества, является адекватной рыночной системе хозяйствования.

Правовой статус производственных кооперативов в Украине до сих пор регулируется Законом СССР от 26.05.1988 года «О кооперации в СССР» с изменениями и дополнениями (в части, не противоречащей действующему законодательству Украины), а по сельскохозяйственных кооперативов - Законом Украины «О сельскохозяйственной кооперации »от 17.07.1997 года.

Производственному кооперативу характерны:

• создание на добровольных началах;

• непосредственное осуществление производственно-хозяйственной деятельности, в частности производства товаров, продукции, работ, а также предоставление платных услуг другим организациям и гражданам (производственная деятельность трактуется достаточно широко: помимо производства новых товаров, сбора и переработки вторичного сырья и отходов производства, в нее включаются также торговля, бытовое обслуживание, организация культурного досуга, медицинская помощь, предоставление правовых, транспортно-экспедиционных, научно-исследовательских, проектных, конструкторских, ввел водственных, спортивно-оздоровительных и других услуг)

• наличие статуса юридического лица, который приобретается с момента государственной регистрации;

• наличие устава как обязательного учредительного документа;

• функционирование с целью получения прибыли;

• корпоративный строй: минимальное количество учредителей - 3, как правило, физические лица, достигшие 16-летнего возраста, наличие уставного (основного) капитала, распределенного на паи;

• обязательное наличие уставного и резервного фондов;

• осуществление производственно-хозяйственной деятельности на принципах самофинансирования и самоокупаемости;

• корпоративный характер управления делами кооператива, которое осуществляется его органами: высшим органом является общее собрание членов кооператива или собрания уполномоченных на то лиц; исполнительным-правление во главе с председателем; контрольным - ревизионная комиссия или ревизор;

• возможность существования асоциацийних членов, которые по своему правовому статусу напоминают вкладчиков коммандитного общества или владельцев привилегированных акций в акционерном обществе, хотя без гарантированной выплаты фиксированного процента за вкладом.

Производственные кооперативы по своей природе подобные торговых обществ, своеобразно сочетают в себе черты как объединений капиталов, так и персональных объединений, а также выступают достаточно эффективной формой организации внешнеэкономической деятельности.

Совместное предпринимательство во внешнеэкономической деятельности

В основе совместного предпринимательства лежит объединение усилий, финансовых возможностей, материальных ресурсов и участие в получении прибыли, распределении рисков. Совместное предпринимательство вступает в силу в форме:

• международных экономических организаций;

• свободных экономических зон;

• совместных предприятий.

Производственная кооперация [industrial cooperation) - это такая форма сотрудничества, когда каждый из партнеров выполняет свою часть работ в рамках единого производственного процесса, доход же, полученный по окончании данного цикла и реализации производимого товара, распределяется между партнерами в соответствии с вкладом каждого партнера в общий объем работ

Среди международных экономических организаций яркими примерами выступают Международный банк реконструкции и развития (МБРР), основанный в 1944 году на валютно-финансовой конференции в Бреттон-Вудсе под эгидой ООН, Международная финансовая корпорация (МФК), основанная в 1956 году для содействия

частным предприятиям в развивающихся странах; Международное агентство гарантии инвестиций (МАГИ), основанное в 1988 году для помощи инвесторам путем их страхование от коммерческого риска и создание благоприятного «инвестиционного климата », Международный валютный фонд (МВФ), основанный в 1944 году Бреттон-Вудсе для разработки экономической политики, надзора за монетарной и финансовой политикой своих членов, Международная ассоциация развития (МАР), основана в 1960 году, имеет целью обеспечение концессионной помощи беднейшим странам мира, Европейский банк реконструкции и развития (ЕБРР), создан в 1991 году для финансирования малого и среднего бизнеса в Центральной и Восточной Европы. Наибольшее участие в развитии украинской экономики принимают такие организации как МБРР, МВФ и ЕБРР (см. приложение 1).

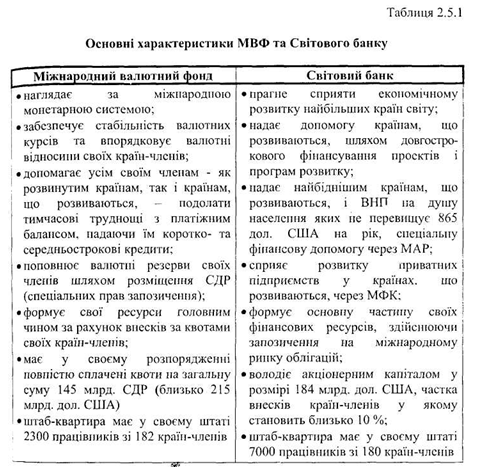

Всемирный банк и МВФ, известные как Бреттон-Вудские институты, которые были созданы в июле 1944 года представителями 44 стран, являются двумя тесно связанными учреждениями, поддерживающих мировую экономическую и финансовую системы. Эти учреждения имеют немало общего. Деятельность как Всемирный банк, так и МВФ связана с экономическими вопросами и направлена на развитие и укрепление экономик их стран-членов. Однако, несмотря на общие черты, Всемирный банк и МВФ - это разные организации. Основная отличие состоит в том, что Банк является прежде организацией развития, а МВФ - кооперативной организацией, которая стремится поддерживать надлежащую систему межгосударственных платежей и расчетов. Каждая из этих учреждений имеет свои цели, свою структуру, получает финансирование из различных источников, оказывает помощь различным категориям стран-членов и пытается достичь своей цели, используя собственные специфические средства (табл. 2.5.1).

Международное сообщество в Бреттон-Вудсе определило задачи Всемирного банка, выражающее его официальное название - Международный банк реконструкции и развития (МБРР), возлагая его основной обязанностью финансирования экономического развития. Самая главная его цель - способствовать экономическому и социальному прогрессу стран развиваются, помогая повысить производительность так, чтобы их население смогло жить лучше и полноценно.

Всемирный банк состоит из двух основных организаций - МБРР и Международной ассоциации развития (МАР). Кроме того, Банком связаны (хотя юридически и финансово независимые от него) Международная финансовая корпорация, которая мобилизует финансирования частных предприятий в развивающихся странах, Международный центр по урегулированию инвестиционных споров и Многостороннее агентство гарантии инвестиций. Группа Всемирного банка, количество сотрудников которой по всему миру составляет более 10 000 человек, почти ьтричи превышает МВФ, она имеет более 40 офисов по всему миру, хотя 95% персонала работает в штаб-квартире в Вашингтоне. К числу работников Банка входит широкий круг специалистов: экономисты, инженеры, специалисты по градостроительству, агрономы, статистики, юристы, руководители портфельных проектов, лица, занимающиеся оформлением займов, эксперты, дающие оценку проектам, а также специалисты в сфере телекоммуникаций, перевозок, образования, энергетики, сельского строительства, здравоохранения и т.п..

Совместное предпринимательство (coproduc-tion) означает комплекс форм производственно-хозяйственной деятельности партнеров двух или нескольких стран, содержанием которой выступает кооперация в сферах производства, торговли, научно-технической, инвестиционной и сервисной областях

Международные экономические организации (international economic organizations) - это межправительственные и межгосударственные экономические организации, международные хозяйственные организации и объединения, основной функцией которых выступает координация стран-партнеров для сотрудничества в производственной, научной и других областях

Всемирный банк - это инвестиционный банк, который является посредником между инвесторами и получателями, занимая средства одних и предоставляя займы другим. Большинство средств, которые идут на финансирование развития, МБРР получает благодаря заимствованиям на финансовых рынках путем выпуска облигаций и продажи их индивидуальным лицам и частным институтам. Всемирный банк не дает ссуд ни развитым странам, ни лицам, а только платежеспособным правительствам стран. Что беднее% раина, тем благоприятнее условия, на которых он может получить кредит от - Банка. МБРР предоставляет займы развивающимся странам, ВНП на душу населения которых превышает 1305 дол. США. Эти займы предоставляются по процентной ставке, что несколько превышает рыночную ставку, по которой занимает сам Банк, и должны быть погашены течение 12-15 лет. С другой стороны, МАР предоставляет займы только правительствам бедных стран, ВНП на душу населения которых не превышает 1305 дол. США. На практике займы МАР предоставляются преимущественно странам, ежегодный доход на душу население которых не превышает 865 дол. США. Займы МАР являются беспроцентными и подлежащих уплате в течение 35-40 лет.

Сфера деятельности Банка намного шире чем его кредитные операции. Поскольку решение Банка по займам в значительной степени зависят от экономического положения страны-заемщика, Банк тщательно изучает экономику данной страны и потребности отраслей, в которые планируется направить займа. Такой анализ помогает в формулировании соответствующей долгосрочной стратегии помощи экономическому развития. На протяжении многих лет осуществляется уход стран от финансирования МБРР и МАР. Из 34 беднейших стран, которые получали ссуды МАР, начиная с первых лет ее деятельности, более двадцати стран достигли таких успехов, что уже не требуют средств МАР, и это позволяет использовать их на помощь, что стали членами Банка позже. Так же около 20 стран, ранее занимали средства в МБРР, уже не имеют необходимости прибегать к этим займам. Ярким примером является Япония, которая на протяжении 14 лет пользовалась займами МБРР, а сейчас сама занимает значительные суммы Банка.

Для МВФ международное сообщество определило другую цель. Создание МВФ было ответом на нерешенные финансовые проблемы, которые привели к возникновению и затягиванию Великой депрессии в США в 30-х годах, а именно-внезапные, непредсказуемые изменения обменных курсов национальных валют и нежелания государств разрешить обмен своей валюты на иностранную. Созданный как добровольная кооперативная организация, МВФ привлекает к членству в нем страны, которые готовы ради очевидных собственных интересов уступить определенной степени национальным суверенитетом и отказаться от деятельности, наносящей ущерб другим государствам-членам. Правила данного учреждения, изложенные в статьях Соглашения МВФ, подписанным всеми его членами, составляют кодекс поведения. Этот кодекс простой, он обязывает все страны-члены позволять свободно и без ограничений обменивать свою валюту на иностранную; информировать МВФ о планируемых изменения в их финансовой и монетарной политике, которые могут влиять на экономику других государств-членов, насколько это возможно, опираясь на советы МВФ, модифицировать эту политику так, чтобы учесть интересы всех членов организации. Чтобы помочь странам соблюдать кодекс поведения, МВФ распоряжается общим денежным фондом, из которого государства-члены могут принимать заимствования, когда они оказываются в затруднительном положении, однако предоставление займов не является основной задачей МВФ, в отличие от Всемирного банка. Его первоочередная и главное задание заключается в слежении за монетарной и курсовой политики стран-членов и в надзоре за соблюдением кодекса поведения. МВФ уверен, что основным условием мирового процветания является упорядоченная монетарная система, которая способствует развитию торговли, созданию рабочих мест, расширению экономического деятельности и повышению уровня жизни во всем мире. Согласно учредительным задачей МВФ следить за этой системой и поддерживать ее.

МВФ небольшой организацией (около 2300 сотрудников), которая не имеет филиалов и дочерних учреждений. МВФ не является ни банком, ни посреднической организацией между инвесторами и получателями средств. Однако он распоряжается значительными ресурсами, которые сейчас оцениваются в более 215 млрд. дол. США. Эти ресурсы поступают согласно установленной для каждой страны квотой или членскими взносами, которые платят МВФ 182 страны-члены. Каждая страна вносит в этот общего круга ресурсов определенную сумму, пропорциональную ее экономическому потенциалу (богаче страны платят больше, а бедные - меньше). Тогда как МБРР занимает и предоставляет займы, МВФ похож скорее на кредитный союз, члены которого имеют доступ к общему кругу ресурсов (совокупной суммы их индивидуальных взносов), созданный для предоставления им помощи в случае необходимости. На финансовую помощь от МВФ имеют право все страны-члены - как богатые, так и бедные. Поддержка упорядоченной и стабильной международной валютной системы требует выполнения всеми участниками своих финансовых обязательств в отношении других участников. Членство в МВФ дает право любой стране, которая испытывает дефицит иностранной валюты (а это препятствует ему выполнять указанные обязательства) на временный доступ к общим валютных ресурсов МВФ для решения данной проблемы. Это касается чаще проблем платежного баланса. Процентные ставки займов МВФ ниже рыночных, однако не настолько льготные, как ставки займов МАР из группы Всемирного банка. За счет займов МВФ страны могут выиграть время, необходимое для корректировки экономической политики и возобновления рост, не прибегая к мерам, которые могут повредить экономикам других стран-членов. МВФ побуждает своих членов к обеспечению обмена без ограничений своей национальной валюты на валюту других стран-членов, наблюдение за экономическими мерами, которые влияют на платежный баланс этих стран в настоящее легализованному режиме плавающего обменного курса; МВФ продолжает оказывать кратко - и среднесрочную финансовую помощь странам-членам, которые имеют временные трудности с платежным балансом. Эта финансовая помощь в основном включает предоставление МВФ конвертируемой валюты для пополнения истощенных валютных резервов страны-члена, однако лишь при условии, что правительство этой страны принимает меры, направленные на корректировки экономической политики, которая привела к возникновению проблем с платежным балансом.

Получение помощи от Фонда зависит прежде всего от платежного баланса страны-участницы, согласованности баланса платежей и поступлений с другими странами. Иностранные платежи необходимо стараться сбалансировать: в идеальном случае страна должен получать столько, сколько она платит. МВФ также предоставляет техническую помощь на организацию центральных банков, установление и реформирования налоговых систем, а также на создание агентств, занимающихся сбором и распространением экономических статистических данных. МВФ маг право выпускать особый вид денег, так называемые СДР (специальные права заимствования), чтобы обеспечить своих членов дополнительной ликвидностью. До сих пор МВФ выпустил чуть более 21,4 млрд. СДР, составляет примерно 30 млрд. дол. США.

Мировое сообщество заинтересовано в стабильной системе обменных курсов, что дает уменьшить нынешние колебания стоимости валюты. МВФ укрепляет контроль экономической политикой стран-членов. В статьях соглашения МВФ существуют положения, позволяют фонду играть активную роль, если мировое сообщество решит осуществлять жесткое управление плавающими обменными курсами или даже вернуться к системе фиксированных валютных курсов.

Нельзя также не отметить ведущую роль ЕБРР в развитии украинского экономики. В Украине можно выделить два основных вида финансирования, осуществляемого ЕБРР: прямое кредитование банком крупных проектов, а также предоставление малых и микрокредитов через сеть уполномоченных банков в рамках кредитных линий.

С 1995 года ЕБРР начал программу кредитования малого и среднего бизнеса, а с Ноябрь 1998 программу микрокредитования.

Главное преимущество кредитов ЕБРР - их долгосрочность. Кроме кредитов, предоставленных на длительные сроки предприятия могут получить и краткосрочные ссуды на пополнение оборотных средств. В этом случае срок предоставленных кредитных ресурсов будет соответствовать цикла оборачиваемости средств заемщика, как правило, - это 6-12 месяцев. Вторая причина привлекательности таких кредитов - значительные объемы предоставленных займов. Минимальный размер кредита по линии ЕБРР составляет 50 тыс. дол. США, максимальный - 2,5 милл. дол. США.

И, наконец, процентные ставки по кредитам МБРР (они предоставляются только в валюте) намного ниже установленных отечественными коммерческими банками. Так, ставка по кредитам ЕБРР для малых и средних предприятий составляет LIBOR + 8%, что на сегодняшний день соответствует примерно 13-14% годовых. Обычная ставка коммерческих банков по кредитам, предоставленным под экспортные операции в валюте, в среднем составляет 30%. Но стоимость получаемых кредитных ресурсов для заемщика увеличится еще на 1,5%, которые коммерческие банки обязаны перечислить НБУ в качестве платы за предоставление кредитной линии: 1% от суммы займа уплачивается за право предоставления кредита, 0,5% - плата за резервирование кредитных ресурсов.

Однако, такой источник финансирования, как кредиты ЕБРР, приемлемое далеко не для всех отечественных предприятий, поскольку одним из требований ЕБРР является требование направления полученных средств на приобретение исключительно импортного оборудования, сырья. материалов. Компании, получающие займы в рамках кредитной линии ЕБРР, должны учитывать высокие валютные риски, которые до недавнего времени можно было считать.

Достаточно жесткие требования ЕБРР предъявляет и к самим заемщикам. Доступ к этого источника финансирования для предприятий ограничивается в связи с установлением критериев оценки платежеспособности клиентов коммерческими банками, обслуживают эту линию. Согласно требованиям ЕБРР малые и средние предприятия могут рассчитывать па получение кредитов, если количество их сотрудников не превышает 500 человек, предпроектные активы составляют не более 2 5 млн. дол. США (без учета стоимости зданий и земли) и сам заемщик не является дочерней компанией банка, предоставляющего заем. При этом соотношение кредиторской задолженности по учетом привлеченного кредита и собственных средств не должно превышать 70:30, а коэффициент обслуживания долга не может быть меньше 1,3. Однако такими показателями финансовой деятельности могут похвастаться далеко не все отечественные предприятия. Предоставляя кредиты предприятиям, ЕБРР также требует, чтобы залог составляла не менее 120% от суммы займа. Не удастся получить кредиты ЕБРР предприятиям, которые только начинают свою деятельность даже в случае соблюдение требований ЕБРР и при наличии необходимого залога. Предпочтение будет отдано проверенным и надежным клиентам. В случае, если заемщик обращается в банк впервые, но его проект представляет интерес, банк может поставить необходимым условием получения кредита перевода в него основного счета этого клиента. Если же предприятие имеет не одно направление деятельности, а несколько, его рейтинг повышается. Преимущество предоставляется также предприятиям, которые осуществляют экспортную деятельность, и, соответственно, имеют валютную выручку. Неохотно идут банки на кредитование сельского хозяйства, а также предприятий пищевой промышленности, выпускающих продукцию, цены на которую законодательно регламентированы, поскольку это значительно увеличивает валютные риски.

Для самих коммерческих банков прибыль от работы с кредитными ресурсами ЕБРР составляет 5%.

В состав банков, которые обслуживали первую кредитную линию ЕБРР в Украине, вошли АБ «Ажио», «Энергобанк», ВАБанк, АКАПБ «Украина», АКБ «Надра», АППБ «Аваль», AT «Градобанк», AT «ЗУКБ», AT «Укрипбанк», КБ «Приватбанк», Украинский кредитный банк. В рамках первой кредитной линии ЕБРР коммерческие банки в целом выдали кредиты на сумму 128,2 млн. дол. США для реализации около 150 проектов. Наиболее активно с кредитными ресурсами ЕЬРР работали КБ «Приватбанк» (38 проектов общей суммой 24 млн. дол. США), АППБ «Аваль» (29 проектов на сумму 19,5 млн. дол. США), АКАПБ «Украина» (21 проект на сумму 25,1 млн. дол. США), ВАБанк (16 проектов на сумму 15 млн. дол. США).

Степень свободы в распоряжении кредитными ресурсами ЕБРР для банков ограничен. Согласно условиям предоставления кредитной линии первые три проекта по этой линии должны быть согласованы с ЕБРР и НБУ, следующие должны быть одобрены НБУ и кредитным советником ЕБРР. Кроме того, кредитные ресурсы ЕБРР предоставляются непосредственно под согласованный проект. При этом совокупный объем кредитных обязательств банка в рамках этой линии не может превышать двойного размера оплаченного капитала и резервов банка.

В главных объектов финансирования по линии ЕБРР относятся совместные предприятия с иностранным участием. Ориентация банка на частные предприятия (их финансирования составляет 68% в портфеле ЕБРР) определяется его общей стратегией, направленной на содействие развитию частного сектора в развивающихся странах. В то же время, ЕБРР может финансировать и государственные проекты, имеющие важное значение для экономики страны в целом. В Украине банк уделяет значительное внимание модернизации основной инфраструктуры, содействию частным инвестициям в развитии сельского хозяйства, рационализации энергетической отрасли. Участие ЕБРР в финансировании проектов создает для заемщиков ряд преимуществ. Во-первых, банк может себе разрешить принять участие в долгосрочных капиталоемких проектах, которые через высокий риск не готовы финансировать отечественные коммерческие банки. Во-вторых, финансируя проект, ЕБРР привлекает и других инвесторов, найти которых самостоятельно почти невозможно.

Для украинских предприятий суммы кредитов составляют в среднем 8-10 млн. дол. США. Обычно кредиты выдаются на сроки от 5 до 10-12 лет в зависимости от требований конкретного проекта. При кредитовании инфраструктурных проектов сроки могут быть увеличены до 15 лет. Погашение основной суммы производится равными частями каждые полгода. Необходима ЕБРР залог не может быть меньше 12% размера кредита. В качестве залогового обеспечения кредита банк рассматривает активы предприятия, например, движимое и недвижимое имущество.

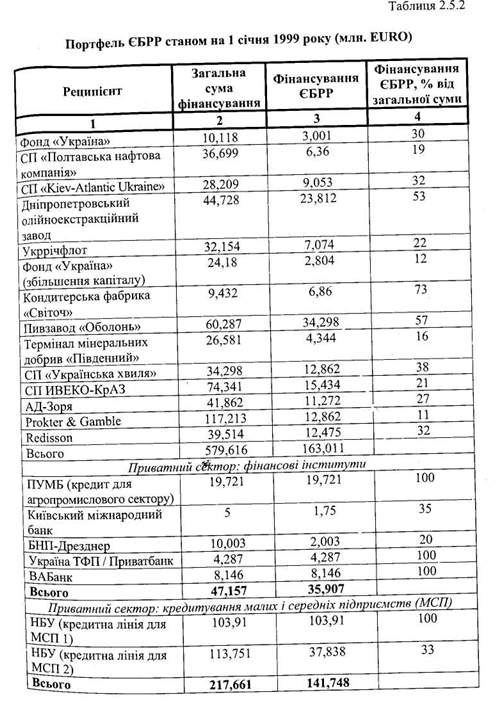

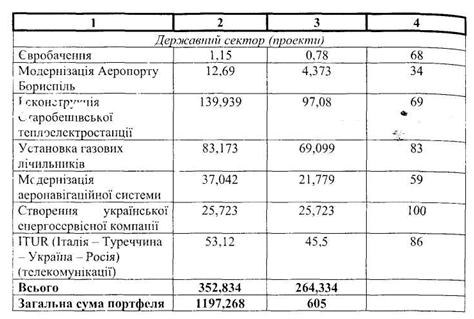

К концу 1998 года ЕБРР принял 29 украинских проектов на общую сумму 605,12 млн. EURO, из них двадцать второй частном секторе. В большинстве случаев ЕБРР предоставлял финансирования в виде кредитов и только в некоторых проектах инвестировал средства в акционерный капитал предприятий.

К наиболее значительных проектов кредитования ЕБРР в Украине относятся: предоставление кредита пивзавода «Оболонь» размером 40 млн. дол. США, Днепропетровском маслоэкстракционного завода (23,8 млн. дол. США), Укрречфлота (16,5 млн. дол. США), СП «Украинская волна» (15 млн. дол. США). Обычно ЕБРР финансирует до 35% всех расходов по проекту (табл. 2.5.2), который осуществляется «с нуля» или 35% объема долгосрочной капитализации уже действующей компании. От других инвесторов проекта требуются значительные взносы в акционерный капитал, которые обеспечивают им контрольные пакеты. Осуществляемое таким образом общее финансирование проекта снижает риски самого банка. Кредитуя украинские предприятия, ЕБРР придерживается тех же принципов. Доля кредитования не превышает 35%, хотя в некоторых случаях банк выступает основным кредитором, финансируя более 50%, как, например, в проектах «Свиточ», «Оболонь».

Основанием для образования свободных экономических зон (СЭЗ) в Украине есть закон № 2673-XII «Об общих принципах создания и функционирования специальных (Свободных) экономических зон »от 13.10.1992 года.

Согласно этому закону на территории Украины предусмотрено создание свободных таможенных зон и портов, экспортных зон, транзитных зон, таможенных складов, технологических парков, технополисов, комплексных производственных зон, туристско-рекреационных зон, страховых зон, банковских зон.

Правительствами разных стран при создании СЭЗ преследуются различные цели:

• активизация деятельности предприятий, расположенных на их территории;

• модернизация и восстановление промышленности;

• насыщение внутреннего рынка высококачественными товарами;

• развитие внешнеэкономических связей;

• расширение экспортно-импортных операций;

• привлечение иностранных инвестиций;

• освоение новых технологий;

• развитие экономически отсталых регионов;

• повышение квалификации рабочей силы.

Со стороны государства для СЭЗ устанавливаются специальные таможенные и торговые режимы, предоставляются широкие возможности для перемещения капитала, товаров и специалистов, применяется льготный режим налогообложения. СЭЗ могут содержаться как на небольшой площади в несколько квадратных километров, так и охватывать территорию областей зависимости от профиля внешнеэкономической деятельности, цели создания и характера предоставления свободы для деятельности различают:

• свободные таможенные территории;

• экспортные промышленные зоны;

• зоны свободной торговли;

• зоны совместного предпринимательства;

• свободные "открытые" зоны;

• технологические зоны;

• комплексные зоны.

Свободные таможенные территории освобождаются от пошлины на ввоз и вывоз товаров; экспортные промышленные зоны создаются с целью развития у них промышленности, производит продукцию на экспорт; зоны свободной торговли характеризуются снятием ограничений на торговлю; зоны совместного предпринимательства предназначены для осуществления бизнеса с участием предпринимателей из разных стран, технологические зоны имеют целью развитие прогрессивных технологий; комплексные зоны включают свойства всех вышеуказанных зон.

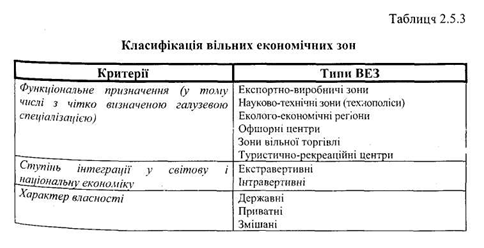

Классифицировать СЭЗ можно по следующим критериям (табл. 2.5.3):

• функциональному назначению;

• отраслевой принадлежности;

• степенью интеграции в мировую и национальную экономику и характером собственности.

Создание СЭЗ и введение специального режима инвестиционной деятельности рассматривается как механизм достижения экономического развития на отдельных территориях и дальнейшего позитивного влияния на развитие экономики региона, страны в целом.

Свободные (специальные) экономические зоны

Свободная экономическая зона (ВСЗ) (free economic zone) ограниченная часть территории государства, в пределах которой действует льготный режим хозяйствования и внешнеэкономической деятельности

В числе наиболее актуальных задач, решение которых возможно получить путем создание зон, определяют:

1) ускорение социально-экономического развития регионов и совершенствования структуры их экономики на основе постепенного роста новых, перспективных производств в хозяйственной деятельности конкретного региона;

2) активное использование иностранных научно-технических достижений для повышения уровня производства и выпуска продукции, пользующейся спросом как в самой стране, так и за ее пределами

3) развитие экспортной базы и повышения уровня валютных поступлений благодаря интенсивном включению определенных территорий в систему международных связей и использованию преимуществ зонального "шлюза" между внутренней экономикой и мировым рынке;

4) насыщенность потребительского рынка высококачественными товарами и расширение сферы услуг с целью повышения жизненного уровня населения;

5) обработки на местном уровне различных вариантов внедрения новых форм хозяйства, наиболее подходящих к условиям мирового рынка;

6) практическое обучение специалистов разной квалификации средствам и методам международного бизнеса с последующим использованием приобретенных ими навыков.

Правовое поле, в котором функционируют СЭЗ в Украине, представляет собой значительное количество законодательных и нормативных актов, принятых после 1991 года Экономические основы статуса и функционирования СЭЗ на территории Украины определены соответствующим законом и «Концепцией создания специальных (свободных) экономических зон в Украине», утвержденной постановлением КМУ № 167 от 14.03.1994 года. Создание СЭЗ инициируется принятием Верховной Радой отдельного закона для каждой специальной (свободной) экономической зоны. При этом закон о создании конкретной зоны не может противоречить базовом.

В рамках работы по созданию СЭЗ вводится специальный режим инвестиционной деятельности для территорий приоритетного развития (далее - ТПР). Специальный режим инвестиционной деятельности предусматривает введение налоговых, таможенных и других льгот для субъектов предпринимательской деятельности, реализующих инвестиционные проекты, одобрены в установленном порядке.

По состоянию на 2000 год такие территории определены в Волынской (Нововолынск и Октябрьское), Донецкой (22 города и 5 районов), Житомирской (2 города и 9 районов), Закарпатской (вся область), Луганской (6 городов и 3 района), Сумской (Шостка), Харьковской (Харьков), Черниговской (7 районов) областях и в Крыму (4 города, «Большая Ялта», «Сиваш» и «Восточный Крым»). На начало 2000 года в стране создано такие СЭЗ:

• «Донецк» и «Азов» - в Донецкой области;

• «Закарпатье» - в Закарпатской области;

• «Яворов» и «Курортополис Трускавец» - во Львовской области;

• «Славутич» - в Киевской области;

• «Интерпорт Ковель» - в Волынской области;

• «Николаев» - в Николаевской области;

• «Порто-франко» - в Одесской области;

• «Порт Крым» - в Автономной Республике Крым;

• «Сиваш» - в Северном Крыму.

8 областей и Автономная Республика Крым имеют ТПР.

За исключением «Сиваш», СЭЗ созданы на 20-30 лет, а СЭЗ «Донецк» и «Азов» - на 60 лет. Специальные режимы инвестиционной деятельности на ТПР установлены сроком на 30 лет, кроме Закарпатской области, где такой режим установлен на 15 лет. По данным Агентства по СЭЗ (Агентство отменено Указом Президента Украины № 1573/99 от 15.12.1999 года с передачей полномочий Министерству экономики), существуют планы по созданию СЭЗ «Аджалык» и «Антарктика» (Одесская область), «Яремча» (Ивано-Франковская область), «Буковина» (Черновицкая область), а также в Ялте, Алуште, Севастополе, и создание международной зоны «Рени - Галац -Джурджулешты ».

Однако Постановлением Кабинета Министров «О мерах по созданию и функционированию специальных (свободных) экономических зон и территорий со специальным режимом инвестиционной деятельности »№ 1756 от 24.09.1999 года установлен временный мораторий на подачу предложений о создании новых СЭЗ и ТПР. Этим же постановлением была одобрена Программа развития в Украине специальных (свободных) экономических зон и территорий со специальным режимом инвестиционной деятельности на период до 2010 года, о которой пойдет речь далее.

Результаты десятилетнего реформирования экономики в Украине показали наличие противоречий, которые сопровождают процессы экономических преобразований. Так, при повышенной внимании к списку общественных, социально-экономических и финансовых трудностей в Украина до последнего времени практически не учитывалось то, что большинство проблем является производной несовершенства Государственного регулирования социально-экономических процессов. Именно отсутствие у исполнительной власти эффективных механизмов регулирования таких процессов, бессистемность их разработки и внедрения, а также несвоевременность реагирования на нежелательные процессы и тенденции в экономике выступают главными причинами, которые удерживают экономические преобразования. Все это в итоге приводит к постепенного усиления влияния отраслевого лоббизма на процессы принятия экономических решений и сосредоточению внимания государства преимущественно на проблемах отдельных производств, а не на проблемах экономики страны в целом. Традиционным лозунгом лоббизма требование различных налоговых, внешнеэкономических льгот и бюджетных средств. При этом не учитывается, что сдерживание таких льгот в современной экономической ситуации ведет к существенным изменениям

ни в любой, ни в государстве, поскольку их эффект - временный через тесная связь всех экономических процессов.

Территория приоритетного развития (ТПР) (priority development territory) - территория в пределах города, района, на которой сложились неблагоприятные социально-экономические условия, поэтому с целью создания новых рабочих мест устанавливается специальный режим инвестиционной деятельности

На современном этапе все более эффективной становится борьба за право образования специальных (свободных) экономических зон и территорий приоритетного развития со специальным инвестиционным режимом. Такой шаг является одним из средств получения льготных условий для осуществления экономической деятельности в рамках отдельного региона, что, по мнению их инициаторов, будет способствовать привлечению инвестиций. Однако в процессе борьбы за указанные права инициаторами не учитывается то, что в современных особенностей развития свободных зон в мире налоговые льготы играют далеко не решающую роль для иностранного капитала. В этом отношении гораздо важнее является политическая стабильность, инвестиционные гарантии, качество инфраструктуры, квалификация рабочей силы, простота административных процедур. Игнорирование этих обстоятельств со стороны государства может привести к тому, что в конечном итоге выгода от образования свободных зон будет на стороне ограниченного круга заинтересованных лиц (Руководителей производств, ориентированных на экспорт высоко ликвидного сырья и товаров с низкой степенью обработки), а интерес потенциальных инвесторов проявляться только в региональных легкодосяжних ресурсов, которые пользуются повышенным спросом на мировом рынке, потому что их добыча дает возможность быстрого возврата вложенных средств.

Следует заметите, что подходы к организации СЭЗ, которые используются в Украине, в общих чертах не противоречат мировой практике. Однако в Украине не учитывается то, что льготы, которые предоставляются в свободной зоне, должны служить инструментом реализации сравнительных преимуществ, которые имеет определенная отрасль или территория, а не быть механизмом компенсации недостатков и недостающих факторов развития. При таких условиях можно утверждать, что применение современных подходов к организации СЭЗ в Украина, а именно беспрецедентная активизация процесса их создания, направляющая прежде всего на разрешение противоречий между центром и регионом. Из-за отсутствия четкой государственной стратегии и детальных предварительных исследований организация СЭЗ не сможет обеспечить:

• сбалансированности приоритетов государственной политики, которая ориентирует на интеграцию Украина с европейское и мировое экономическое пространство, с одной стороны, и региональных интересов - с другой;

• рационального перераспределения ресурсов, прежде всего финансовых;

• прямой заинтересованности исполнительной власти по созданию и дальнейшему развитию СЭЗ, поскольку по подходам, которые существуют сейчас в промышленно развитых регионах, государство усматривает прямую угрозу сокращению поступлений в Государственный бюджет без гарантий на улучшение ситуации в регионах;

• решение проблемы целостности и экономической безопасности страны в условиях предоставления местным органам власти расширенных полномочий и самостоятельности по принятию решений относительно форм и методов управления территорией, а также проблему отсутствия опыта и совершенных технологий осуществления контроля за действиями отечественных и иностранных инвесторов;

• надлежащего контроля со стороны государства за функционированием СЭЗ и ТПР. Как правило, в осуществлении проекта создания СЭЗ успеха достигают лоббистские группировки, представляют мощные промышленные регионы. Организация СЭЗ на таких территориях, особенно в мегаполисах, крайне затрудняет контроль за финансовыми потоками.

Все перечисленные факторы приводят к чрезмерной подчиненности процесса создания СЭЗ в Украине тактическим политическим задачам. При этом без внимания остается тот факт, что согласно действующему законодательству зоны образуются на 25-30 лет, а это может крайне затруднить своевременное внесение корректив при предположении ошибок.

Через общепризнанную эффективность свободных экономических зон, а также их возможность способствовать привлечению иностранных и стимулированию национальных инвестиций, положительно влиять на развитие предпринимательской активности, обеспечивать занятость, увеличивать в соответствии с этим бюджетные поступления, улучшать торговый и платежный балансы и т.д., нужно признать целесообразным включение направлении создания таких зон в государственную экономическую политику. На практике это нашло отражение во введении соответствующих разделов о СЭЗ в ежегодные программы действий Правительства и прогнозы социально-экономического развития Украины и выделении позиций по этим зонам в Концепции государственной региональной политики.

Территории, на которых создаются СЭЗ, должны отвечать ряду требований:

• иметь благоприятное транспортно-географическое положение;

• находиться недалеко от развитой сети коммуникаций - крупных транспортных узлов, морских портов, автомобильных и железных дорог межгосударственного сообщения, международных аэропортов, транспортных коридоров;

• быть приближенными к государственной границе Украины;

• иметь достаточный ресурсный потенциал (природно-климатические условия, полезные ископаемые, трудовые ресурсы, научно-производственный потенциал)

• быть обеспеченным объектами производственной и социальной инфраструктуры;

• не иметь ограничений экологического характера.

Кроме перечисленных факторов, общих для территориально-хозяйственных объединений в форме СЭЗ, при принятии решения о создании конкретной СЭЗ необходимо учитывать специфические факторы, характерные для каждого ее типа. Они определяются целевой и функциональной направленности каждой СЭЗ, характером связей вне зональной экономикой, степенью интегрированности в национальное и мировое хозяйство, привязкой к действующей системе расселения. в производственных и других объектов.

Для зон свободной торговли - это благоприятное географическое положение, наличие и близость систем коммуникаций, близость к государственной границе, наличие производственной инфраструктуры.

Для экспортно-производственных зон - это благоприятное географическое положение, наличие или близость систем коммуникаций, достаточный ресурсный потенциал (природные и трудовые ресурсы), наличие производственной базы соответствующей специализации, обеспеченность объектами производственной и социальной инфраструктуры.

Для научно-технических зон - это высокий уровень концентрации научно-технического потенциала, наличие научно-исследовательских и опытно-конструкторских центров, имеют разработки мирового уровня, существование необходимой экспериментальной и производственной базы, развитой системы коммуникаций, достаточной непроизводственной инфраструктуры.

Для туристско-рекреационных зон - это уникальный природно-ресурсный потенциал для развития туризма и оздоровления, развитая система коммуникаций, материально-техническая база туризма и рекреации, достаточная обеспеченность объектами социальной инфраструктуры.

Указанным критериям создания и размещения СЭЗ соответствуют такие регионы Украина:

• для зон свободной торговли - Закарпатская, Волынская, Львовская, Одесская, Николаевская, Херсонская области и Автономная Республика Крым;

• для экспортно-производственных зон - все промышленные регионы Украины;

• для научно-технических зон - Киев, Харьков, Одесса, Львов, Днепропетровск и другие территории с большим научно-техническим потенциалом;

• для туристско-рекреационных зон - Автономная Республика Крым, Закарпатская, Львовская, Черновицкая, Ивано-Франковская области.

Как уже отмечалось, Постановлением Кабинета Министров Украины № 1756 от 24.09.1999 года была принята Программа развития в Украине специальных (свободных) экономических зон и территорий со специальным режимом инвестиционной деятельности на период до 2010 года, в котором указывается на то, что реформирование социально-экономического положения в Украине требует более эффективного внедрения новых форм регионального развития, основанный на использовании возможностей регионов по с особенностями экономико-географического их расположения.

Программа развития СЭЗ и территорий со специальным режимом инвестиционной деятельности на период до 2010 года должно способствовать активизации процесса развития и оптимизации процесса создания СЭЗ и введение специальных режимов. В то же время - это предостережение от формирования избыточного их количества и неэффективной конкуренции для привлечения инвесторов. Программа состоит из двух частей - подпрограммы развития в Украине СЭЗ и Подпрограммы развития в Украине территорий со специальным таможенным режимом инвестиционной деятельности.

1. Подпрограмма развития в Украине СЭЗ направлена на создание условий для экономического роста и развития внешнеэкономической деятельности, привлечения инвестиций, в том числе и иностранных, обновления инновационных процессов, развития национального производства и экспортного потенциала, обеспечения занятости населения, улучшение социально-экономической ситуации в регионах.

Основными задачами ее выступают:

• эффективное использование имеющейся транспортно-коммуникационной системы страны и ее дальнейшее развитие;

• привлечение внутренних и иностранных инвестиций в хозяйственный комплекс отдельных регионов;

• создание новых, сохранение и модернизация существующих рабочих мест;

• увеличение налоговых поступлений и обязательных платежей в бюджет;

• модернизация материально-технической базы производственной и непроизводственной сфер;

• содействие осуществлению структурной перестройки хозяйственного комплекса отдельных регионов;

• реструктуризация убыточных предприятий;

• внедрение новых ресурсосберегающих технологий;

• увеличение доходов населения;

• активизация предпринимательской и внешнеэкономической деятельности;

• усвоение современных методов управления;

• увеличение экспорта продукции и услуг.

Формирование и развитие СЭЗ должно осуществляться по следующим этапам:

• становление, нормативно-правовое обеспечение, организационная и инфраструктурная развитие;

• инвестиционное обеспечение, формирование отраслевой, определение стратегических инвесторов;

• дальнейшее развитие, диверсификация отраслевой и функциональной ориентации.

Обеспечение реализации государственной политики в области создания и функционирования СЭЗ, разработку стратегии их развития, защита правовых и экономических интересов государства осуществляет Министерство экономики совместно с другими органами исполнительной власти и органами управления СЭЗ.

Результатами реализации механизма государственной Программы развития СЭЗ в Украине должны стать:

• прямой эффект в виде привлечения дополнительных иностранных инвестиций, увеличения налоговых поступлений, сохранения и модернизация рабочих мест, что существующие и заново образуются, повышения занятости населения и его доходов и т.п.;

• косвенный эффект как следствие активизации предпринимательской и внешнеэкономической деятельности, повышения эффективности хозяйствования, технологического влияния, содействие структурной перестройке хозяйства региона.

Функционирование созданных СЭЗ позволит до 2010 года обеспечить работой более 87 тыс. человек, увеличить объем производства продукции на сумму 3,9 млрд. грн., дополнительно инвестировать около 3,4 млрд. дол. США.

II. Подпрограмма развития в Украине территорий со специальным режимом инвестиционной деятельности направлена на упорядочение на государственном уровне процесса предоставление отдельным регионам Украины статуса ТПР с введением специального режима инвестиционной деятельности.

Основной задачей ее выступает улучшение экономической деятельности в регионах и проработка механизмов предоставления дополнительных функций управления

местным органам власти и органам местного самоуправления. Реализация предусмотренных задач позволит стимулировать социально-экономическое развитие регионов, в свою очередь, будет способствовать:

• сокращению безработицы и повышению занятости населения, увеличению его доходов;

• развития малого и среднего бизнеса

• проведению эффективной реструктуризации производства;

• сохранению и частичному восстановлению научно-технического потенциала;

• стимулированию развития производственной и непроизводственной сферы;

• привлечению инвестиций, необходимых для восстановления и развития видов экономической деятельности, которые являются или заново образуются;

• увеличению налоговых поступлений и обязательных платежей в бюджет;

• повышению эффективности хозяйствования, структурной перестройке хозяйственных комплексов как отдельных регионов, так и государства в целом.

Функционирование созданных территорий со специальным режимом инвестиционной деятельности позволит к 2010 году дополнительно обеспечить работой 304,3 тыс. лиц, увеличить производство продукции на 25 млрд. грн., инвестировать более 13,7 млрд. дол. США.

Сегодня в Украине СЭЗ имеют комплекспо производственный характер (кроме четко определенной специализации СЭЗ «Курортополис Трускавец» как зоны туристско-рекреационного типа). В отдельных случаях дополнительно определяется внешнеторговая ориентация зон (СЭЗ «Азов», «Порт Крым», «Порто-франко» и «Автопорт Краковец» на территории СЭЗ «Яворов» - как зона приграничной торговли).

Анализ действующей законодательной базы Украины по вопросам свободных экономических зон показывает, что в ней господствуют как несогласованность, так и элементы значительного государственного контроля. Это приводит к созданию многочисленных новых органов власти и ограничения стимулов для инвестирования. Одним из примеров чрезмерного государственного контроля было сейчас отменено Агентство по свободным экономическим зонам. Другими примерами можно считать создание в ряде регионов (Волынской, Донецкой, Житомирской, Луганской, Николаевской, Харьковской, Черниговской областях и в Крыму) дополнительных органов управления (советов по вопросам специальных экономических зон и специальных режимов инвестиционной деятельности, комитетов по вопросам территорий приоритетного развития), что не предусмотрено базовым законом об общих принципах создания и функционирования СЭЗ, установление сложных процедур рассмотрения и одобрение инвестиционных проектов, выдачи разрешения на деятельность в СЭЗ и на ТПР. Вместо этого для создания СЭЗ должен использоваться менее регулятивный подход, который предусматривает сокращение контролирующих органов и предоставления существенных преимуществ инвесторам.

Льготы по плате за землю установлены для большинства свободных экономических зон и территорий приоритетного развития, за исключением СЭЗ «Закарпатье», «Порто-франко»., «Сиваш» ТПР Волынской и Закарпатской

областей. В СЭЗ «Азов», «Донецк», «Закарпатье», «Интерпорт Ковель», «Николаев», «Славутич» не взимаются сборы в Государственный инновационный фонд. Субъектами СЭЗ «Порт Крым» сбор в Держипрофонд уплачивается в размере 50% от установленной ставки. Для других зон и территорий (кроме СЭЗ «Порто-франко», «Сиваш», «Курортополис Трускавец», ТПР Харькова и Шостки, Житомирской и Черниговской областей) установлены льготы по уплате этого сбора. Субъекты СЭЗ «Славутич» и «Яворов», которые реализуют инвестиционные проекты, освобождаются от уплаты сбора на обязательное социальное страхование на случай безработицы в период функционирования СЭЗ, а для субъектов ТПР Луганской области предусмотрены льготы по уплате этого сбора.

Таким образом, перечень льгот и особенности их применения па ТПР и в СЭЗ свидетельствуют об отсутствии единой унифицированной схемы создания льгот, которые предоставляются субъектам СЭЗ и ТПР, наличие значительных отличий в различных законодательных и нормативных актах.

С точки зрения потенциальных инвесторов, такая ситуация не является благоприятной том, что требует дополнительных усилий для определения, какие льготы действуют в разных зонах и на отдельных территориях. Кроме того, есть случаи, когда провозглашение создания свободных экономических зон не сопровождалось установлением в соответствующих законах специального таможенного режима как характерной особенности СЭЗ (например, «Сиваш», «Славутич», «Курортополис Трускавец»).

В данном контексте необходимо подчеркнуть одну важную особенность установки льготного таможенного и налогового режимов на территории СЭЗ: простое определение льгот для субъектов СЭЗ в соответствующих законах об их создании не является достаточным основанием для применения таких льгот с точки зрения действующего законодательства Украины о налогообложении. Конкретные льготы должны устанавливаться путем внесение изменений в законы о налогообложении.

Следует отметить, что соответствующие изменения уже внесены в законодательство о налогообложения только для некоторых СЭЗ и ТПР, а именно в:

• Законы Украины «О налогообложении прибыли предприятий», «О Едином таможенном тариф »,« О плате за землю »- для СЭЗ« Азов »,« Донецк »,« Курортополис Трускавец »,« Славутич »,« Яворов », ТПР Донецкой и Луганской областей;

• Закон Украины «О налоге на добавленную стоимость» - для СЭЗ «Азов», «Донецк», «Курортополис Трускавец», «Сиваш», «Славутич», «Яворов», ТПР Донецкой области

• Декрет Кабинета Министров «Об акцизном сборе» - для СЭЗ «Азов», «Донецк», «Яворов», ТПР Донецкой области

• Закон Украины «О сборе па обязательное социальное страхование» - для СЭЗ «Славутич», «Яворов».

Не внесены изменения в ст.38 («Государственный инновационный фонд») Закона

Украины «О научной и научно-технической деятельности», хотя льготы по уплате сбора в этот фонд предусмотренные для СЭЗ «Азов», «Донецк», «Закарпатье», «Интерпорт Ковель »,« Николаев »,« Порт Крым »,« Славутич »,« Яворов », ТПР Волынской, Донецкой, Закарпатской, Луганской областей и Автономной Республики Крым. Согласно ч.5 ст.1 Закона Украины «О системе налогообложения» изменения и дополнение к льготам, ставок и сборов (обязательных платежей), механизма их уплаты должны вноситься в законы о налогообложении не позднее чем за шесть месяцев до начала нового бюджетного года и вступать в силу с начала нового бюджетного года.

Снижение налогового давления на субъектов СЭЗ очень важно, но для того, чтобы эти мероприятия стали эффективными, необходимо уменьшить регулятивное воздействие государства на деятельность инвесторов в СЭЗ. Иначе существует угроза, что развитию предприятий, инвестиций и технологий - главной цели СЭЗ - достичь не удастся. А значит, результат не будет достаточным, чтобы оправдать затраты не учреждения и государственные органы, специально созданные в СЭЗ. Именно поэтому очень важным является совершенствование законов, согласно которым создаются СЭЗ и других нормативных документов по указанным вопросам.

Суммируя все вышесказанное следует подчеркнуть, что общими устоями успешного функционирования БЕЗ в Украине:

• обеспечение стабильности законодательства (общего и по СЭЗ)

• уменьшение регулятивного влияния государства на деятельность инвесторов;

• создание системы льгот, привлекательных для всех потенциальных инвесторов;

• совершенствование и дальнейшее развитие нормативно-правовой базы СЭЗ с целью Во избежание развития негативных тенденций в будущем.

Основными направлениями реформирования действующей законодательной и нормативной базы вопросам СЭЗ являются:

• упорядочение законодательства о СЭЗ, совершенствование базового закона, конституирования СЭЗ и ТПР в установленном порядке;

• согласование законодательства о СЭЗ с другими законами, в частности о налогообложении и таможенное регулирование;

• согласование отдельных законов о СЭЗ с базовым законом, усовершенствования действующей нормативной базы путем унификации налоговых, таможенных и других льгот, снятия чрезмерных административных ограничений, создание благоприятных условий для инвесторов в СЭЗ;

• согласование законодательной и нормативной базы по вопросам СЭЗ с программами социально-экономического развития регионов.

Даже при условии создания благоприятной среды для деятельности инвесторов в СЭЗ и наличия стабильной стратегии экономического развития страны и законодательной базы, положительных результатов от деятельности зоны можно ожидать не ранее чем через пять лет. При этом нельзя не учитывать такой фактор ускоренного развития зон, как необходимость наличия развитой инфраструктуры, создание которой требует ассигнования значительных средств как на региональном, так и на общегосударственном уровнях. В этих условиях в течение 3-5 лет государственные и местные бюджеты неизбежно будут тратить значительные средства.

Итак, в условиях современного состояния экономики Украины СЭЗ имеют значительный позитивный потенциал. Они - один из инструментов достижения открытости экономики Украины в внешнем мире и стимулирования международного экономического сотрудничества на основе привлечение иностранных инвестиций. В сочетании с другими элементами общей стратегии экономического развития страны СЭЗ способны обеспечить активизацию предпринимательской деятельности, привлечения новых технологий, развитие рыночных методов хозяйствования, а в конечном итоге - рост объемов производства и поставок высококачественных товаров и услуг как на внутреннем, так и на внешний рынки, дополнительные возможности для решения социальных проблем регионов.

Совместные предприятия

Наиболее распространенной и эффективной формой осуществления совместного предпринимательства внешнеэкономической деятельности является совместное предприятие (СП), которое способствует ускорению промышленного развития страны-реципиента, приближению ее производственной и социально-экономической инфраструктуры до мирового уровня. Для страны-реципиента привлекательность прямых инвестиций в форме СП обусловлена тем, что импорт прямых предпринимательских капиталов ведет к увеличению производственных мощностей и ресурсов, способствует распространению передовой технологии и управленческого опыта, повышению квалификации трудовых ресурсов, появляются не только новые материальные и финансовые ресурсы, но и мобилизуются и более продуктивно используются национальные ресурсы. Совместные предприятия способствуют развитию национальной научно-исследовательской базы; повышается спрос и цены на национальные факторы производства; стимулируется конкуренция; увеличиваются экспортные поступления в виде налогов на деятельность международных совместных предприятий в условиях слабого контроля использования государственных займов риск переносится на иностранных инвесторов, которые самостоятельно решают проблему самоокупаемости.

Даже при равных технологических и экономических условий эффект совместного предпринимательства дает корпорациям и фирмам развитых стран возможность снижения их расходов в конкурентной борьбе за счет совместного освоения рынков сбыта. Кроме того, при импортных ограничениях по ввозу продукции иностранного производства, создание совместных предприятий для иностранного производителя выступает наиболее приемлемым способом проникновения на рынки соучредителей. Организация совместного предприятия позволяет использовать знания партнером внутреннего рынка своей страны и тем самым уменьшить риск, и получить новую сырьевую базу, иметь дешевую рабочую силу.

Можно говорить о формировании определенных тенденций, которые в той или иной степени характеризующих развитие совместных предприятий в Украине:

• высокая динамика создания, расширения масштабов, видов и сфер деятельности;

• большинство партнеров из развивающихся стран;

• создание совместных предприятий, как правило, на двусторонней основе;

• ориентация международных СП на производство товаров, которыми мировые рынки недостаточно насыщенные, традиционная их экспортно-импортная ориентация;

• осторожность иностранных партнеров в крупных инвестициях и достаточно активное участие малых зарубежных фирм, ориентированных на быструю отдачу небольших инвестиций;

• сосредоточение международных СП в промышленных центрах и регионах Украины, формирование центров совместного предпринимательства.

СП классифицируются по следующим признакам:

• по комплексным сотрудничеством - на равноправные и договорные;

• по местонахождению - па отечественные и международные;

• по виду связи экономических этапов - на горизонтальные, вертикальные и диагональные;

• по влиянию на управление - на равновесные и асимметричные.

Перед тем. как начать свою деятельность, учредителям СП следует решить, в которой организационно-правовой форме создавать предприятие: общество с ограниченной ответственностью, акционерное общество или в другой форме. Кроме того, учредителям СП необходимо до государственной регистрации предприятия решить для себя такие вопросы, как выбор названия предприятия, состав его учредителей, местонахождения, размер уставного фонда, виды вкладов. учредителей в уставный фонд, процентное отношение вкладов учредителей в уставный фонд, кандидатуры руководителей и главного бухгалтера СП, сфера деятельности предприятия.

Название предприятия должна быть новой и соответствовать требованиям ст.2 Закона «О хозяйственных обществах ».

Для государственной регистрации учредители СП представляют сведения и документы, предусмотренные Положением о государственной регистрации субъектов предпринимательской деятельности, утвержденные Постановлением Кабинета Министров от 29.04.1994 года № 276 (В редакции Постановления Кабинета Министров № 125 от 25.01.1996 года):

• резиденты - решение собственников о создании субъекта предпринимательской деятельности (таким решением является учредительный договор) устав (если он необходим для создания организационной формы субъекта предпринимательства); регистрационную карточку, которая одновременно является заявлением о государственной регистрации документ, который подтверждающий уплату регистрационного сбора (согласно Постановлению Кабинета Министров Украины от 03.04.1996 года № 406 размер сбора за государственную регистрацию для предприятий с иностранными инвестициями и акционерных обществ, составляет от 4 до 10 необлагаемых минимумов, в зависимости от сферы предпринимательской деятельности, для обществ с ограниченной ответственностью, коммандитных и потребительских - От 2 до 8 необлагаемых минимумов. Если в регистрационной карточке указываются виды деятельности, касающиеся нескольких сфер предпринимательской деятельности, то размер регистрационного сбора устанавливается в зависимости от той сферы, по которой размер сбора является крупнейшим) документ, подтверждающий уплату учредителями взноса в уставный фонд создаваемого предприятия (в размере, предусмотренном законодательными актами); решение Антимонопольного комитета о согласии на создание совместного предприятия, если законодательные акты Украины предусматривают такое согласие;

• юридические лица-учредители дополнительно к указанным документам подают нотариально заверенную копию свидетельства о государственной регистрации этого юридического лица;

• нерезиденты - документ, который свидетельствует о его регистрации в стране местонахождение. Этот документ должен быть заверен в соответствии с законодательством страны его выдачи, переведен на украинский язык и легализован в консульском учреждении Украины или заверен в посольстве соответствующего государства в Украина и легализован в Министерстве иностранных дел.

Если учредителями являются физические лица, их подписи на учредительных документах должны быть нотариально заверены. Местонахождению (юридическому адресу) предприятия может быть квартира (дом), но только в том случае, если по этому адресу прописан один из учредителей - физическое лицо, или помещения, которое арендуется, при наличии договора аренды (перед регистрацией предприятия в регистрационное органа должно быть представлено гарантийное письмо о согласии собственника сдать в аренду помещения). Минимальный размер уставного фонда составляет для общества с ограниченной ответственностью 625 минимальных заработных плат, для акционерных обществ - 1250, для предприятий других форм собственности объем самостоятельно устанавливаются учредителями. Кроме денежных средств, вклады учредителей могут быть в виде движимого и недвижимого имущества, других материальных ценностей и имущественных прав. Порядок оценки вкладов определяется в учредительных документах создаваемого предприятия.

Часть 3 ст. 1 Закона Украины «О режиме иностранного инвестирования» определяет предприятие с иностранными инвестициями как предприятие (организацию) любой организационно-правовой формы, созданное согласно законодательству Украины, иностранная инвестиция в уставном фонде которого составляет не менее 10%. Предприятию предоставляется статус предприятия с иностранными инвестициями со дня зачисления иностранной инвестиции па его баланс.

Должностные лица СП могут комплектоваться как из числа учредителей, так и из числа лиц, принятых на работу по найму. В связи с этим следует знать, что согласно Временным положением об условиях и порядке оформления разрешения иностранным гражданам на трудоустройство в Украине № 27, утвержденным приказом Минтруда от 05.05.1993 года и зарегистрированным в 09.07.1993 года № 85, руководителям СП и иностранным субъектам хозяйственной деятельности, которые действуют на территории Украины, разрешения на трудоустройство не требуется.

В случае, если предприятие планирует осуществлять виды деятельности, требующие получение специального разрешения (лицензии) согласно ст.4 Закона «О предпринимательство », необходимо их получить до начала практической деятельности. Кроме того, необходимо отметили, что согласно ст.13 Закона «О режиме иностранного инвестирования », государственная регистрация иностранных инвестиций осуществляется правительством Крым, областными, Киевской и Севастопольськоюмиськимы государственными администрациями в течение трех рабочих дней после

фактического их внесения в порядке, определенном Кабинетом министров Украины;

незарегистрированные иностранные инвестиции не дают права на получение льгот и гарантий, предусмотренных вышеуказанным Законом.

Создание СП подразумевает выбор стратегии и мотивов, обосновывающих это учреждения. Они делятся на общие и специальные. Основными стратегиями создание СП выступают:

• повышение эффективности производства;

• расширение внешнеэкономических операций;

• уменьшение рисков;

• развитие за счет привлечения инвестиций, технологии и повышение квалификации.

Мотивы создания СП зависят от критериев выбора партнера, в качестве которых выступают рыночные условия и направления деятельности, размер предприятия, его местонахождение, ресурсы, технологические стандарты, метод руководства предприятием, культура предпринимательства.

Опираясь на опыт зарубежных стран и особенности построения СП в Украине, можно сформулировать следующие позиции относительно определения роли и функций стратегии в управлении деятельностью СП:

1) стратегия формируется с целью определения перспектив развития СП, сосредоточение внимания руководства на его отдельных направлениях, которые могут обеспечить достижение поставленных целей и задач;

2) процесс разработки стратегии состоит в выборе направлений, обеспечивающих рост и укрепление позиций для СП в перспективе;

3) стратегия дает необходимую информацию для принятия управленческих решений руководством СП.

Таким образом, задачей стратегических разработок является формирование перспективы развития СП и своевременное внесение необходимых корректив в соответствии с экономической ситуации в стране, в частности в сфере внешнеэкономической деятельности.

Стратегия развития СП должно формироваться на основе глобальной стратегии внешнеэкономической деятельности, маркетинговой, производственной, финансовой стратегии и стратегии научно-исследовательских работ (рис. 2.5.3).

Схематично систему производственных внешнеэкономических связей можно представить следующим образом: (рис. 2.5.1).

Международный лизинг

Рынок лизинга в Украине находится на ранней стадии развития.

Украинская лизинговая ассоциация была формально основана в июне 1997 года. К нее вошло 16 лизинговых компаний с общей численностью персонала в 100 сотрудников. На сегодняшний день объем местных лизинговых операций, финансируются из внутренних источников, достаточно низкой и оценивается на уровне 10 млн. дол. США. Все другие операции, связанные с лизингом или подобные ему, финансируемых международными поставщиками оборудования.

В последнее время процесс внедрения лизинга в Украине заметно оживился, с появились новые компании как государственного, так и коммерческого направления. Интерес к рыночной структуры стали проявлять банки, страховые компании. Разумеется, это те финансовые институты, которые могут стать реальными катализаторами процесса утверждения лизинга. Однако политика Национального банка, что проявляется в завышении учетной ставки, сделало проблематичным финансирования лизинговых операций.

Лизинг (lease) - форма долгосрочной аренды, связанная с передачей в использование оборудования, транспортных средств и другого движимого и недвижимого имущества, кроме земельных участков и других природных объектов

Современный лизинг дополняет и обогащает составленные ранее формы и методы взаимодействия банковских структур с реальным сектором экономики по финансированию и стимулирования производства. Формы реализации лизинга диверсифицировались, всесторонне сочетаясь с традиционными формами финансирования (рис. 2.5.2).

При оперативном лизинге лизингополучатель по своему заказу получает для платного пользование от лизингодателя объект лизинга на срок, меньше того, по которому амортизируется 90% стоимости объекта лизинга, определенной в день заключения договора. По истечении срока договора оперативного лизинга он может быть восстановлен, или объект лизинга подлежит возвращению лизингодателю и может быть повторно передан в пользование другому лизингополучателю по лизинговому соглашению.

При финансовом лизинге лизингополучатель по своему заказу получает в платное пользование от лизингодателя объект лизинга на срок, не меньший чем тот, за которым амортизируется 60% стоимости объекта лизинга, определенной в день заключения договора. Сумма возмещения стоимости объекта лизинга в составе лизинговых платежей за период действия договора финансового лизинга должна включать также не менее 60% стоимости объекта лизинга, определенной в день заключения договора. По окончании срока договора финансового лизинга объект лизинга, переданный лизингополучателю по договору, переходит в собственность лизингополучателя или выкупается им по остаточной стоимости.

В договоре финансового лизинга может предусматриваться право выкупа объекта лизинга лизингополучателем по окончании или до истечения срока договора, но не раньше срока, в течение которого амортизируется 60% стоимости объекта лизинга, определенной в день заключения договора лизинга.

При осуществлении оперативного лизинга все расходы на содержание объекта лизинга, кроме расходов, связанных с его эксплуатацией и обновлением используемых материалов, несет лизингодатель, если иное не предусмотрено договором лизинга. А при осуществлении финансового лизинга все выплаты на содержание объекта лизинга, связанные с его страхованием, эксплуатацией, техническим обслуживанием и ремонтом, несет лизингополучатель, если иное не предусмотрено договором лизинга.

Поскольку лизинг представляет собой платные услуги долгосрочной аренды, то актуальным будет рассмотрение особенностей осуществления лизинговых платежей, размеры, способ, форма, сроки внесения и условия просмотра которых определяются в договоре лизинга по согласию сторон.

В состав лизинговых платежей входят:

• сумма возмещения части стоимости объекта лизинга, амортизируется в течение срока внесения лизингового платежа;

• сумма, уплачиваемая лизингодателю как процент за привлеченный им кредит для приобретения имущества по договору лизинга

• вознаграждение лизингодателю за полученное в лизинг имущество;

• возмещение страховых платежей по договору страхования, если объект застрахован лизингодателем;