Багрова І.В. (ру) Внешнеэкономическая деятельность предприятия (2004)

6.1. Особенности осуществления расчетов в сфере внешнеэкономической деятельности и ответственность за нарушение валютного законодательства Украины

При проведении внешнеэкономической деятельности, в частности при экспорте-импорте товаров (работ, услуг), субъекты внешнеэкономической деятельности в качестве расчетов используют валютные ценности.

Декретом Украины № 15-93 установлен режим осуществления операций с валютными ценностями, общие принципы валютного регулирования, полномочия государственных органов, функции банков и других кредитно-финансовых учреждений государства в регулировании валютных операций, права и обязанности субъектов валютных отношений, порядок осуществления валютного контроля, ответственность за нарушение валютного законодательства.

Согласно Декрету № 15-93 к валютным ценностям относятся:

• валюта Украины - денежные знаки в виде банкнот, казначейских билетов, монет и других форм, находящихся в обращении и являющиеся законным платежным средством на территории Украины, а также изъятые из обращения или изымаемые из него, но подлежащие обмену на денежные знаки, находящиеся в обращении, средства на счетах, во вкладах в банковских и других кредитно-финансовых учреждениях на территории Украины;

• платежные документы и другие ценные бумаги (акции, облигации, купоны к ним, боны, векселя (тратты), долговые расписки, аккредитивы, чеки, банковские приказы, депозитные сертификаты, сберегательные книжки, другие финансовые и банковские документы), выраженные в валюте Украины;

• иностранная валюта - иностранные денежные знаки в виде банкнот, казначейских билетов, монет, находящихся в обращении и являющиеся законным платежным средством на территории соответствующего иностранного государства, а также изъятые из оборота или такие, что изымаются из него, но подлежащие обмену на денежные знаки, находящиеся в обращения, средства в денежных единицах иностранных государств и международных расчетных (Клиринговых) единицах, находящиеся на счетах или вносимые в банковские и других кредитно-финансовых учреждений за пределами Украины

* Платежные документы и другие ценные бумаги (акции, облигации, купоны к ним, векселя (тратты), долговые расписки, аккредитивы, чеки, банковские приказы, депозитные сертификаты, другие финансовые и банковские документы), выраженные в иностранной валюте или банковских металлах;

• банковские металлы - золото, серебро, платина, металлы платиновой группы, доведенные до наивысших проб в соответствии с мировыми стандартами, в слитках и порошках, имеют сертификат качества, а также монеты, изготовленные из драгоценных металлов.

Под понятием валюта Украины понимается как собственно валюта Украины, так и платежные документы и другие ценные бумаги, выраженные в валюте Украины. Под понятием иностранная валюта понимается как собственно иностранная валюта, так и банковские металлы, платежные документы и другие ценные бумаги, выраженные в иностранной валюте или банковских металлах. Валютные операции-это операции, связанные:

• с переходом права собственности на валютные ценности, за исключением операций что осуществляемых между резидентами в валюте Украины;

• с использованием валютных ценностей в международном обращении как средства платежа, с переводом задолженностей и иных обязательств предметом которых являются валютные ценности;

• с ввозом, переводом и пересылкой на территорию Украины и вывозом, переводом и пересылкой за ее пределы валютных ценностей.

Резиденты - это:

• физические лица (граждане Украины, иностранные граждане, лица без гражданства), которые имеют постоянное место жительства на территории Украины, в том числе, временно находятся за границей

• юридические лица, субъекты предпринимательской деятельности, не имеющие статуса юридического лица (филиала, представительства), с местонахождением на территории Украина, осуществляющих свою деятельность на основании законов Украины;

• дипломатические, консульские, торговые и другие официальные представительства Украины за рубежом, пользующиеся иммунитетом и дипломатическими привилегиями, а также филиалы и представительства предприятий и организаций Украины за границей, не осуществляющие предпринимательской деятельности.

Нерезиденты - это:

• физические лица (иностранные граждане, граждане Украины, лица без гражданства), которые имеют постоянное место жительства за пределами Украины, в том числе, временно находятся на территории Украины;

• юридические лица, субъекты предпринимательской деятельности, не имеющие статуса юридического лица (филиала, представительства), с местонахождением за пределами Украина, которые созданы и действуют в соответствии

с законодательством иностранного государства, в том числе юридические лица и другие субъекты предпринимательской деятельности с участием юридических лиц и других субъектов предпринимательской деятельности Украины;

• расположенные на территории Украины иностранные дипломатические, консульские, торговые и иные официальные представительства, международные организации и их филиалы, пользующиеся иммунитетом и дипломатическими привилегиями, а также представительства других организаций и фирм, не осуществляющих предпринимательской деятельности на основании законов Украины. Согласно Декрету № 15-93 резиденты и нерезиденты имеют право быть собственниками валютных ценностей, находящихся как на территории Украина, так и за ее пределами, кроме случаев, предусмотренных законодательством Украины.

Резиденты и нерезиденты также имеют право осуществлять операции с валютными ценностями с учетом ограничений, установленных Декретом № 1 93 и другими актами Украины по вопросам валютного законодательства.

Согласно п.4 ст.5 Декрета № 15-93 операции по вывозу, перевода и пересылка валютных ценностей за пределы Украины требуют наличия индивидуальной лицензии. Однако в случае, когда перевод иностранной валюты за пределы Украины осуществляется резидентами как платеж в иностранной валюте на выполнение обязательств перед нерезидентом в оплату продукции (работ, услуг), прав интеллектуальной собственности и других имущественных прав (за исключением оплаты валютных ценностей), индивидуальная лицензия на совершение такой сделки не требуется.

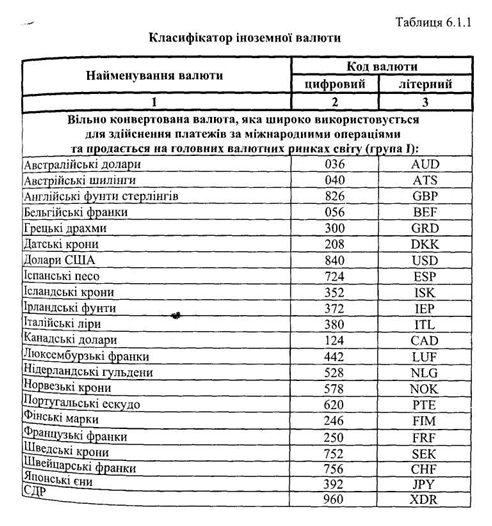

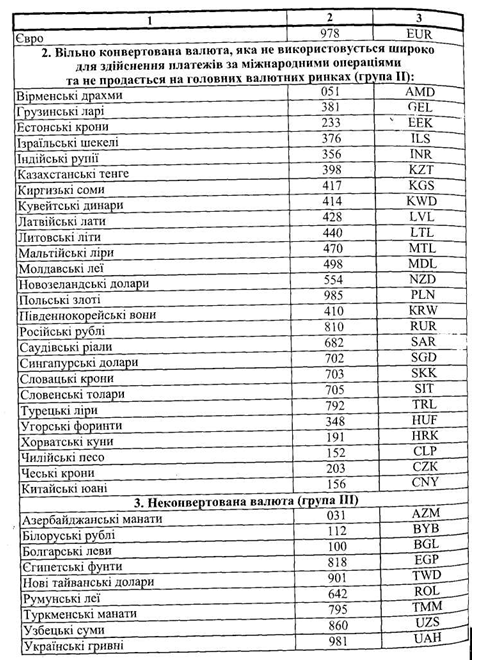

С 16.02.1998 года при осуществлении международных расчетов следует руководствоваться Классификатору иностранных валют, утвержденным Постановлением Правления Национального банка Украины № 34 от 04.02.1998 года (табл. 6.1.1):

Расчеты в безналичной иностранной валюте

Порядок осуществления расчетов в иностранной валюте за хозяйственными операциями резидентов регулируется Законом № 185. Согласно этому закону, выручка резидентов в иностранной валюте подлежит зачислению па их валютные счета в уполномоченных банках в сроки платы задолженности, указанные в контрактах, но не позднее 90 календарных дней с момента таможенного оформления (оформления грузовой таможенной декларации) экспортируемой продукции, а в случае экспорта работ (услуг), прав интеллектуальной собственности - с момента подписания акта или другого документа, удостоверяющего выполнение работ (оказание услуг), экспорт прав интеллектуальной собственности.

В случае осуществления резидентами импортных операций по внешнеэкономическим договорами, которые предусматривают отсрочки поставки, импорт должен поступить в Украина в сроки, указанные в договоре, но не позднее 90 календарных дней с момента осуществления авансового платежа или выставления векселя в пользу поставщика импортируемой продукции (работ, услуг). При осуществлении расчетов по импортным операциям в форме документарного аккредитива товары (работы, услуги), которые являются предметом внешнеэкономического договора, который предусматривает такую форму расчетов, должны поступить в Украину в течение 90 календарных дней с момента осуществления платежа уполномоченным банком в пользу нерезидента.

Нарушение резидентами сроков, установленных Законом № 185, приводит к взыскание пени за каждый день просрочки в размере 0,3% от суммы неполученной выручки (таможенной стоимости недопоставленного товара, стоимости недополученных работ (Услуг)), выраженной в иностранной валюте, пересчитанной в денежную единицу Украины по курсу Национального банка Украины на день возникновения задолженности. Днем возникновения задолженности считается первый день после истечения законодательно установленных сроков расчетов по экспортным, импортным, лизинговым операциями или сроков, установленных в соответствии с ранее полученным по этим операциями лицензий.

Следует отметить, что с вступлением в силу Указа № 41, расчеты по экспортно-импортным операциям в национальной валюте также осуществляются резидентами Украины в порядке, установленном Законом № 185. Это означает, что на такие операции также распространяется срок 90 календарных дней и установлен порядок начисления и взыскания пени за нарушение сроков расчетов по таким операциями. Однако следует иметь в виду, что начисление пени за нарушение законодательно установленных сроков расчетов по

экспортно-импортным контрактам, которые предусматривают расчеты в национальной валюте Украины, осуществляется в случае, если предварительная оплата (авансовый платеж), выставления векселя в пользу нерезидента, списание денежных средств со счетов уполномоченного банка при проведении расчетов

в форме документарного аккредитива или отгрузки товаров (подписания акта или другого документа при выполнении работ, оказании услуг) осуществились после вступления в силу Указа № 41, т.е. с 07.02.1998 года.

В случае, когда установлены сроки расчетов по экспортно-импортным операциям возбуждено резидентами по договорам, предусматривающим производственную кооперацию, консигнацию, комплексное строительство оперативный и финансовый лизинг, поставки сложных технических изделий и товаров специального назначения, Национальный банк Украины может выдать таким субъектам внешнеэкономической деятельности индивидуальную лицензию на продление этих сроков.

Поскольку выручка по экспортным операциям резидентов подлежит зачислению на их счета в банках в законодательно установленные сроки, то отсчет таких терминов банк начинает со следующего календарного дня после оформления грузовой таможенной декларации или подписания акта (другого документа) о выполнении работ, предоставлении услуг. В последнем случае при наличии нескольких документов с разными датами подписания банк с целью контроля использует тот из документов, подтверждающий фактическое выполнение работ или оказание услуг согласно условиям внешнеэкономического договора и подписанный раньше других документов.

Экспортная операция снимается уполномоченным банком с контроля после зачисления выручки по такой операции (или ее части - в случае осуществления обязательного продажи) на текущий счет резидента.

Отсчет законодательно установленных сроков расчетов по импортным операциям резидентов банк начинает со следующего календарного дня после совершения авансового платежа, выставления векселя в пользу поставщика импортированных товаров, а в случае применения аккредитивной формы расчетов - с момента осуществления банком платежа в пользу нерезидента. С контроля импортная операция резидента снимается банком после предъявления им акта или иного документа, свидетельствующий о поставке нерезидентом продукции (выполнения работ, получения услуг), которая ранее была оплачена резидентом. В случае получения резидентом услуг от международных информационных систем и международных платежных систем для подтверждения факта их получения используются соответствующие договоры, счета на оплату услуг, документы, которые формирует платежная система после осуществления расчетов.

Если на счет резидента возвращаются средства, которые ранее были переведены нерезиденту по импортному договору, в связи с невозможностью исполнения нерезидентом договорных обязательств полностью или частично, резидент самостоятельно передает банку, который по поручению резидента осуществлял такой перевод, копии документов, однозначно подтверждающих возврат средств. Это условие касается случаев, когда указанные средства возвращаются на счет резидента в другом банке. При этом ответственность за нарушение такого условия возлагается на резидента.

Следует иметь в виду, что в случае, когда условиями внешнеэкономического договора предусмотрена поставка товаров в Украину или осуществления авансового платежа на пользу нерезидента в несколько этапов, банк осуществляет контроль за сроками расчетов отдельно по каждому факту поставки товаров или авансового платежа.

Отдельного разъяснения требуют действия Национального банка относительно порядка расчетов по другим видам внешнеэкономических операций.

Например, для осуществления резидентом операций с переводом валютных средств за пределы Украины в виде вступительных или членских взносов в иностранных учреждений или организаций резидентам - юридическим лицам, которые являются членами международных организаций, необходимо получить соответствующую разовую индивидуальную лицензию Национального банка Украины. Требования Закона № 185 не распространяются на операции с привлечения резидентом кредита в иностранной валюте от нерезидента, поскольку кредит в иностранной валюте не является валютной выручкой резидента и штрафные санкции за неполучения кредита в течение 90 календарных дней с момента подписания кредитного договора применяться не могут.

Что же касается порядка осуществления выплат резидентом нерезиденту за использование авторских и смежных прав, то основным документом для осуществления расчетов с автором-нерезидентом за использование произведения является соглашение между иностранным правообладателем и украинским пользователем. В соглашении должны быть предусмотрены сумма аванса, сроки ее перечисления в конкретной валюте и условия окончательного расчета. На операции, которые осуществляются по таким сделкам, также распространяются требования Закона № 185.

Расчеты в наличной иностранной валюте

Согласно ст.7 Декрета № 15-93, в расчетах, которые осуществляются только через уполномоченные банки, между резидентами и нерезидентами во внешнеторговом обороте как средство платежа используется иностранная валюта.

Уполномоченный банк (authorized commercial bank) - любой коммерческий банк, официально зарегистрированный на территории Украины, имеет лицензию НБУ на осуществление валютного контроля за операциями своих клиентов

Текущий счет в иностранной валюте открывается предприятию для проведения расчетов в пределах действующего законодательства Украины в безналичной и наличной иностранной валюте при осуществлении текущих операций, определенных действующим законодательством Украины, и для погашения задолженности по кредиту в иностранной валюте (пп.6.1.2 Инструкции № 527). С текущего счета в иностранной валюте юридических лиц-резидентов по распоряжению собственника счета на основании пп.6.6.2 Инструкции № 527 могут проводиться такие операции с наличной иностранной валютой:

выплата наличностью для оплаты труда работникам-нерезидентам, которые работают в Украина по контракту (договору);

• выплата наличными или платежными документами работникам на служебные командировки при выезде за границу, на эксплуатационные расходы, связанные с обслуживанием транспортных средств за границей, представительские расходы за границей в соответствии действующему законодательству Украины (вывоз за пределы Украины осуществляется согласно Порядку № 19029) выплата наличными на эксплуатационные нужды для выполнения обязанностей перед капитаном судна, принадлежащего судовладельцу-нерезиденту, за контрактом (договором) на осуществление агентских услуг, заключенных Кодексом торгового мореплавания

• выплата наличными физическим лицам средств, полученных адвокатскими и другими компаниями-резидентами из-за границы по поручению физических лиц по делам, внедрены этой компанией согласно их уставной деятельностью и лицензией соответствующую деятельность;

• выплата наличными физическим лицам-резидентам за использование их произведений за границей (осуществляется юридическими лицами-резидентамы которые имеют соответствующие на это полномочия согласно действующему законодательству Украины за счет средств, полученных из-за границы)

• выплата наличностью для оплаты государственной пошлины в соответствии с действующим законодательством Украина.

Уполномоченный банк может принимать в качестве платежа за товары от полномочного представителя юридического лица-нерезидента в кассу банка наличную свободно конвертируемую валюту в сумме до 10000 дол. США или эквивалент этой суммы в другой свободно конвертируемой валюте по официальному обменному курсу, установленному НБУ на день зачисления средств, при наличии:

• экспортного договора (контракта), в котором предусмотрена полная или частичная оплату в наличной иностранной валюте (общая сумма, принятая по одному договором, не может превышать 10000 долларов. США)

• оригинала таможенной декларации о ввозе нерезидентом в Украину иностранной валюты и справки банка-нерезидента о снятии иностранной валюты со счета нерезидента;

• полномочий, предоставленных физическому лицу-нерезиденту юридическим лицом-нерезидентом соответствии с условиями контракта (договора).

Наличная иностранная валюта, полученная юридическими лицами-резидентамы и представительствами юридических лиц-нерезидентов в уполномоченном банке, используется исключительно на цели, на которые она получена. На владельцев счетов, согласно действующему законодательству Украины, возлагается ответственность за целевое использования этих средств.

Использование на территории Украины наличной иностранной валюты как средства платежа регулируется Правилами № 119. Согласно п.2 Правил использования на территории Украины наличной иностранной валюты как средства платежа разрешается в При отсутствии у физических лиц-нерезидентов или резидентов средств в денежной единице Украины и невозможности осуществления обменных операций через пункт обмена иностранной валюты в определенных случаях на территории таможен, вокзалов, аэропортов, портов, гостиниц и в некоторых других случаях. При этом при определении цены товара и стоимости оказанных услуг используется официальный обменный курс денежной единицы Украины, который устанавливается НБУ на день осуществления платежа. Эти операции осуществляются в соответствии с требованиями Закона Украины от 06.07.1995 года № 265/95-ВР «О применении контрольно-кассовых аппаратов и товарно-кассовых книг при расчетах с потребителями в сфере торговли, общественного питания и

услуг »в редакции Закона Украины от 06.06.1996 года № 227/96-ВР, с изменениями и дополнениями.

На территориях таможен использования наличной иностранной валюты разрешается в случае:

• уплаты пошлины, таможенных платежей или сборов физическими лицами резидентамы и нерезидентами в соответствии с таможенным законодательством Украины;

• уплаты нерезидентами (юридическими и физическими лицами) дорожных сборов и оформления перевозок негабаритных, тяжеловесных и опасных грузов;

• уплаты платежей за охрану и сопровождение подакцизных и транзитных товаров таможенными органами с привлечением в случае необходимости, подразделений Министерства внутренних дел Украины в соответствии с действующим законодательством Украины;

• уплаты нерезидентами консульских сборов для открытия виз на въезд в Украину;

• оплаты нерезидентами услуг, предоставленных пограничными санитарно-карантинными, ветеринарными, фитосанитарными и другими службами контроля;

• оплаты нерезидентами услуг по обязательному медицинскому страхованию, которое гарантирует предоставление им экстренной медицинской помощи в соответствии с законодательства Украины;

• реализации субъектами предпринимательской деятельности товаров и предоставления ими услуг (в зоне, которая освобождена от уплаты пошлин и налогов) при наличии соответствующего разрешения Государственной таможенной службы Украины.

Кроме того, на территории Украины использование наличной иностранной валюты разрешается в случаях:

• предоставление субъектами предпринимательской деятельности гостиничных услуг нерезидентам по оплатой в иностранной валюте, в том числе с применением дорожных чеков в свободно конвертируемой валюте. Разрешения на осуществление операций с дорожными чеками в свободно конвертируемой валюте субъектам предпринимательской деятельности предоставляются Крымским • республиканским, областными и по Киеву и Киевской области управлениями Национального банка Украины или Главным управлением Национального банка Украины при наличии агентского соглашения между субъектом предпринимательской деятельности и уполномоченным банком;

• выплаты наличной иностранной валюты по пластиковым карточкам международных платежных систем в уполномоченных банках;

• осуществление расчетов в наличной иностранной валюте между юридическими лицами-резидентамы и нерезидентами (физическими или юридическими лицами) на территории Украины при наличии индивидуальной лицензии, предоставленной Национальным банком Украины.

Иностранная валюта, которая ввозится в Украину в кассах судов, поездов, автобусов, командирами самолетов и которая получена за проданные билеты, товары и перевозки багажа, подлежит обязательному декларированию на таможне и зачислению на распределительный счет в иностранной валюте юридического лица-резидента в суммах задекларированных в таможенной декларации. На оригинале таможенной декларации относится отметка уполномоченного банка о принятии наличной иностранной валюты, а копия таможенной декларации остается в уполномоченном банке. В этих случаях при определении цены товара и стоимости оказанных услуг используется официальный обменный курс Национального банка Украины, установлен на время пересечения таможенной границы Украины транспортным средством.

Нарушение правил использования наличной иностранной валюты на территории Украины влечет за собой ответственность согласно действующему законодательству.

Так, использование на территории Украины иностранной валюты как средства платежа без индивидуальной лицензии НБУ влечет наложение штрафа в сумме, эквивалентной сумме указанных валютных ценностей, пересчитанной в валюту Украины по курсу НБУ на день осуществления таких операций (п.2 раздела 1 Положение № 212).

Ответственность за нарушения в сфере внешнеэкономической деятельности

Внешнеэкономическая деятельность в Украине, как в целом и вся экономика в переходный период, потерпела распространения преступности с угрожающими масштабами использование банковско-кредитных учреждений для оттока незаконно полученных капиталов за границу, «отмыванием» их там с целью дальнейшего использования и легализации денежных потоков.

Например, по заключению специалистов, общий отток капитала из стран СНГ составляет около 11-12 млрд. дол. США ежегодно.

Приводя статистические данные, можно отметить, что, например количество зарегистрированных преступлений в сфере экономики в 1996 году составляла 61048, в 1998 году - 65322, а уже в 1999 году достигла 65724. По сравнению с 1992 годом количество зарегистрированных преступлений в сфере экономики в 1996 году выросла почти до 40%. Больше выявлено преступлений в финансово-кредитной системе: в 1998 году - 8539, в 1999 году - 9881 (т.е. их число возросло на 15,7%), из них в банковской сфере согласно 6312 и 6667.

Следует также отметить, что по территориальной распространенностью наибольшее количество преступлений в финансово-кредитной системе, а из них в банковской сфере, выявлено в Донецкой области: в 1998 году - 1146 (598), 1999 - 1086 (332), в Днепропетровской области: в 1998 году - 1992 (836), 1999 - 1087 (865), в Харьковской области: в 1998 году - 1996 (970), 1999-815 (790), в Киеве в 1998 году - 632 (581), 1999 - 664 (538). Повышенная общественная опасность распространенных преступлений в значительной степени объясняется тем, что полученные кредитные средства во многих случаях пересказывались за пределы Украины с целью незаконной конвертации и хранения на незаконно открытых счетах.

Для резидентов и нерезидентов, виновных в нарушениях правил валютного регулирования и валютного контроля, а также внешнеэкономической деятельности, применяются финансовые санкции.

Следует заметить, что законодательные и нормативные акты относительно осуществления валютного контролю, такие, как Декрет Кабинета Министров Украины «О системе валютного регулирования и валютного контроля »от 19.02.03 года № 15-93 и Закон Украины «О порядке осуществления расчетов в иностранной валюте» от 23. 09-94 года № 185/94-13ВР были дополнены:

1) Положением о валютного контролю, утвержденным Постановлением НБУ от 08.02.2000 № 49;

2) Положения о порядке применения к субъектам внешнеэкономической деятельности Украины и иностранных субъектов хозяйственной деятельности специальных санкций, предусмотренных статьей 37 Закона Украины «О внешнеэкономической деятельности », утвержденным Приказом Министерства экономики Украины от 17.04.2000 года № 52;

3) Указом Президента Украины «О мерах по обеспечению валютного и экспортного контролю »от 07.09.1994 года № 504.

Законом № 959 установлено, что субъекты внешнеэкономической деятельности (далее - субъекты ВЭД) несут ответственность, предусмотренную ст. 33 и 37 настоящего Закона, другими законами Украины и внешнеэкономическим договорам. Ст. 33 определяет виды и формы ответственности субъектов ВЭД, а ст. 37 - специальные санкции за нарушение Закона № 959.

Специальные санкции заключаются:

• в применении к конкретным субъектам ВЭД и иностранным субъектам хозяйственной деятельности индивидуального режима лицензирования;

• во временном прекращении внешнеэкономической деятельности. Порядок применения специальных санкций регулируется Положением № 103, согласно которому применения этих санкций осуществляется Министерством экономики и по вопросам европейской интеграции Украины на основании официальных заявлений органов государственной налоговой и контрольно-ревизионной служб, таможенных и правоохранительных органов, комиссии по вопросам возвращения в Украину валютных ценностей, незаконно находящихся за ее пределами, а также Национального банка Украины.

В случае нарушения субъектами ВЭД Украины и иностранными субъектами хозяйственной деятельности дополнительного, таможенного, валютного и другого законодательства, касается внешнеэкономической деятельности, а также в случае выявления валютных ценностей, принадлежащих украинским субъектам ВЭД, размещенных с нарушением установленного порядка на счетах и вкладах за пределами Украины, в таких субъектов применяются специальные санкции в виде приостановления их внешнеэкономической деятельности. Эти же санкции применяются в случае выявления других нарушений положений Закона № 959, допущенных вышеупомянутыми субъектами, а также совершения действий, которые могут нанести ущерб интересам национальной экономической безопасности.

В случаях, когда украинские субъекты ВЭД и иностранные субъекты хозяйственной деятельности предполагают нарушения действующего законодательства в сфере внешнеэкономической деятельности, которые непосредственно не могут нанести вред интересам национальной безопасности Украины (в том числе относительно антимонопольных

мероприятий, запрета недобросовестной конкуренции, ограничения реэкспорта, запрещения демпинга или иные конкретные запреты), к ним применяется санкция в виде индивидуального режима лицензирования внешнеэкономической деятельности, действие которого распространяется на все без исключения виды внешнеэкономической деятельности, предусмотренные ст. 4 Закона № 959. То есть субъекты хозяйствования, к которым применяются специальные санкции должны иметь разовую (индивидуальную) лицензию для осуществления каждой отдельной операции конкретного вида внешнеэкономической деятельности, указанной в ст. 4 Закона № 959. Ее выдает Главное управление экспортного контроля Департамента при Министерстве экономики и по вопросам европейской интеграции Украины или уполномоченный им орган

Право оформления и выдачи лицензий предоставляется Департаментом при Министерстве экономики и по вопросам европейской интеграции Украины уполномоченным органам в случае, если субъекты ВЭД Украины осуществляют экспортно-импортные операции, стоимость которых не превышает сумму, эквивалентную 40 тыс. дол. США, а также при осуществлении субъектами ВЭД Украины экспортно-импортных операций, стоимость которых не превышает 250 тыс. дол. США при поставке товара в счет предварительной оплаты - при экспорте, или при предыдущей поставке товара - при импорте. При этом отдельная внешнеэкономическая операция, для осуществления которой субъектам ВЭД необходимо получить индивидуальную лицензию, понимается как комплекс действий украинского субъекта ВЭД и иностранного субъекта хозяйственной деятельности. Сделка должна подпадать под определение одного из видов внешнеэкономической деятельности, предусмотренных ст.4 Закона № 959, и включать конечные расчеты (денежные, товарные, а также в других формах) за разовую конкретную передачу товара.

Порядок предоставления лицензий определен Положением о порядке выдачи разовых (Индивидуальных) лицензий, утвержденным приказом Министерства экономики и по вопросам европейской интеграции Украины от 28.04.1998 года № 248, с изменениями и дополнениями. Действие указанного Положения распространяется на всех субъектов внешнеэкономической деятельности Украины и иностранных субъектов хозяйственной деятельности, к которым применен индивидуальный и режим лицензирования, независимо от форм собственности и места их регистрации. Если международным договором Украины установлены иные правила, отличные от предусмотренных настоящим Положением, то применяются именно эти правила.

Договоры (контракты) субъектов ВЭД, к которым применяется индивидуальный режим лицензирования, должны содержать все существенные условия, которые должны быть согласованы сторонами и соответствовать действующему законодательству Украины. В случае внесения любых изменений и дополнений в указанных договоров (контрактов, соглашений), которые изменяют существующие существенные условия, следующие изменения и дополнения являются новыми соглашениями. Поэтому субъектам ВЭД необходимо получать новую разовую (индивидуальную) лицензию для осуществления операций по таким сделкам, а предыдущая лицензия аннулируется.

Без наличия индивидуальной лицензии не будет проводиться таможенное оформление товаров, принадлежащих субъектам ВЭД, к которым применен индивидуальный режим лицензирования. Что касается тех субъектов ВЭД Украины и иностранных субъектов хозяйственной деятельности, к которым применена специальная санкция в виде временного прекращения внешнеэкономической деятельности, то им запрещено осуществлять любые внешнеэкономические операции на территории Украины.

С целью обеспечения действенного контроля государственными органами за соблюдением субъектами ВЭД Украины законодательства в сфере внешнеэкономической деятельности и валютного регулирования Кабинет Министров Украины и Национальный банк Украины совместным постановлением от 12.12.1998 года № 1968 установили, что в случае применения на определенный период к резиденту Украины специальной санкции - временного прекращения внешнеэкономической деятельности - коммерческие банки, обслуживают такого резидента, не должны принимать в этот период от него поручений на перечисление по внешнеэкономическим договорам валютных ценностей в пользу нерезидента, в том числе по счетам типа «ЛОРО».

Одной из особенностей применения специальных санкций в виде временного прекращение внешнеэкономической деятельности или индивидуального режима лицензирования является то, что субъекты ВЭД Украины, к которым применены указанные санкции, не имеют права заключать договора поручения, комиссии, агентские, совместной деятельности и сотрудничества, консигнации, дилерские, аренды, дистрибьюторские, найма, лизинга, хранения и прочие, которые предусматривают проведение внешнеэкономических операций другими лицами или в пользу других лиц по доверенности или передачу имущества в срочное пользование с целью осуществление внешнеэкономической деятельности.

Специальные санкции применяются на срок до 6 месяцев, поэтому все указанные выше ограничения также действуют в течение срока применения специальных санкций.

Департамент при Министерстве экономики и по вопросам европейской интеграции Украина или другие органы, по представлению которых были применены специальные санкции, имеют право вносить предложения о досрочном прекращении применения специальных санкций или изменении вида специальных санкций, если были использованы практические меры, гарантирующие прекращение правонарушения и ликвидацию его последствий, с указанием в предложении принятых мер и конкретных результатов их осуществления. Кроме того, сами субъекты внешнеэкономической деятельности Украины и иностранные субъекты хозяйственной деятельности непосредственно могут обращаться к Департамента при Министерстве экономики и по вопросам европейской интеграции Украины с просьбой о досрочном прекращении или изменении вида специальных санкций при наличии у таких субъектов документов, подтвержденных органом, который обнаружил правонарушения, которое стало основанием для применения специальных санкций. Эти документы также должны свидетельствовать об использовании практических мер, которые гарантируют прекращение правонарушения и ликвидацию его последствий, с указанием принятых мер и практических результатов их осуществления.

Декретом Украины № 15-93 установлен режим осуществления операций с валютными ценностями, общие принципы валютного регулирования, полномочия государственных органов, функции банков и других кредитно-финансовых учреждений государства в регулировании валютных операций, права и обязанности субъектов валютных отношений, порядок осуществления валютного контроля, ответственность за нарушение валютного законодательства.

Согласно Декрету № 15-93 к валютным ценностям относятся:

• валюта Украины - денежные знаки в виде банкнот, казначейских билетов, монет и других форм, находящихся в обращении и являющиеся законным платежным средством на территории Украины, а также изъятые из обращения или изымаемые из него, но подлежащие обмену на денежные знаки, находящиеся в обращении, средства на счетах, во вкладах в банковских и других кредитно-финансовых учреждениях на территории Украины;

• платежные документы и другие ценные бумаги (акции, облигации, купоны к ним, боны, векселя (тратты), долговые расписки, аккредитивы, чеки, банковские приказы, депозитные сертификаты, сберегательные книжки, другие финансовые и банковские документы), выраженные в валюте Украины;

• иностранная валюта - иностранные денежные знаки в виде банкнот, казначейских билетов, монет, находящихся в обращении и являющиеся законным платежным средством на территории соответствующего иностранного государства, а также изъятые из оборота или такие, что изымаются из него, но подлежащие обмену на денежные знаки, находящиеся в обращения, средства в денежных единицах иностранных государств и международных расчетных (Клиринговых) единицах, находящиеся на счетах или вносимые в банковские и других кредитно-финансовых учреждений за пределами Украины

* Платежные документы и другие ценные бумаги (акции, облигации, купоны к ним, векселя (тратты), долговые расписки, аккредитивы, чеки, банковские приказы, депозитные сертификаты, другие финансовые и банковские документы), выраженные в иностранной валюте или банковских металлах;

• банковские металлы - золото, серебро, платина, металлы платиновой группы, доведенные до наивысших проб в соответствии с мировыми стандартами, в слитках и порошках, имеют сертификат качества, а также монеты, изготовленные из драгоценных металлов.

Под понятием валюта Украины понимается как собственно валюта Украины, так и платежные документы и другие ценные бумаги, выраженные в валюте Украины. Под понятием иностранная валюта понимается как собственно иностранная валюта, так и банковские металлы, платежные документы и другие ценные бумаги, выраженные в иностранной валюте или банковских металлах. Валютные операции-это операции, связанные:

• с использованием валютных ценностей в международном обращении как средства платежа, с переводом задолженностей и иных обязательств предметом которых являются валютные ценности;

• с ввозом, переводом и пересылкой на территорию Украины и вывозом, переводом и пересылкой за ее пределы валютных ценностей.

Резиденты - это:

• физические лица (граждане Украины, иностранные граждане, лица без гражданства), которые имеют постоянное место жительства на территории Украины, в том числе, временно находятся за границей

• юридические лица, субъекты предпринимательской деятельности, не имеющие статуса юридического лица (филиала, представительства), с местонахождением на территории Украина, осуществляющих свою деятельность на основании законов Украины;

• дипломатические, консульские, торговые и другие официальные представительства Украины за рубежом, пользующиеся иммунитетом и дипломатическими привилегиями, а также филиалы и представительства предприятий и организаций Украины за границей, не осуществляющие предпринимательской деятельности.

Нерезиденты - это:

• физические лица (иностранные граждане, граждане Украины, лица без гражданства), которые имеют постоянное место жительства за пределами Украины, в том числе, временно находятся на территории Украины;

• юридические лица, субъекты предпринимательской деятельности, не имеющие статуса юридического лица (филиала, представительства), с местонахождением за пределами Украина, которые созданы и действуют в соответствии

с законодательством иностранного государства, в том числе юридические лица и другие субъекты предпринимательской деятельности с участием юридических лиц и других субъектов предпринимательской деятельности Украины;

• расположенные на территории Украины иностранные дипломатические, консульские, торговые и иные официальные представительства, международные организации и их филиалы, пользующиеся иммунитетом и дипломатическими привилегиями, а также представительства других организаций и фирм, не осуществляющих предпринимательской деятельности на основании законов Украины. Согласно Декрету № 15-93 резиденты и нерезиденты имеют право быть собственниками валютных ценностей, находящихся как на территории Украина, так и за ее пределами, кроме случаев, предусмотренных законодательством Украины.

Резиденты и нерезиденты также имеют право осуществлять операции с валютными ценностями с учетом ограничений, установленных Декретом № 1 93 и другими актами Украины по вопросам валютного законодательства.

Согласно п.4 ст.5 Декрета № 15-93 операции по вывозу, перевода и пересылка валютных ценностей за пределы Украины требуют наличия индивидуальной лицензии. Однако в случае, когда перевод иностранной валюты за пределы Украины осуществляется резидентами как платеж в иностранной валюте на выполнение обязательств перед нерезидентом в оплату продукции (работ, услуг), прав интеллектуальной собственности и других имущественных прав (за исключением оплаты валютных ценностей), индивидуальная лицензия на совершение такой сделки не требуется.

С 16.02.1998 года при осуществлении международных расчетов следует руководствоваться Классификатору иностранных валют, утвержденным Постановлением Правления Национального банка Украины № 34 от 04.02.1998 года (табл. 6.1.1):

Расчеты в безналичной иностранной валюте

Порядок осуществления расчетов в иностранной валюте за хозяйственными операциями резидентов регулируется Законом № 185. Согласно этому закону, выручка резидентов в иностранной валюте подлежит зачислению па их валютные счета в уполномоченных банках в сроки платы задолженности, указанные в контрактах, но не позднее 90 календарных дней с момента таможенного оформления (оформления грузовой таможенной декларации) экспортируемой продукции, а в случае экспорта работ (услуг), прав интеллектуальной собственности - с момента подписания акта или другого документа, удостоверяющего выполнение работ (оказание услуг), экспорт прав интеллектуальной собственности.

В случае осуществления резидентами импортных операций по внешнеэкономическим договорами, которые предусматривают отсрочки поставки, импорт должен поступить в Украина в сроки, указанные в договоре, но не позднее 90 календарных дней с момента осуществления авансового платежа или выставления векселя в пользу поставщика импортируемой продукции (работ, услуг). При осуществлении расчетов по импортным операциям в форме документарного аккредитива товары (работы, услуги), которые являются предметом внешнеэкономического договора, который предусматривает такую форму расчетов, должны поступить в Украину в течение 90 календарных дней с момента осуществления платежа уполномоченным банком в пользу нерезидента.

Нарушение резидентами сроков, установленных Законом № 185, приводит к взыскание пени за каждый день просрочки в размере 0,3% от суммы неполученной выручки (таможенной стоимости недопоставленного товара, стоимости недополученных работ (Услуг)), выраженной в иностранной валюте, пересчитанной в денежную единицу Украины по курсу Национального банка Украины на день возникновения задолженности. Днем возникновения задолженности считается первый день после истечения законодательно установленных сроков расчетов по экспортным, импортным, лизинговым операциями или сроков, установленных в соответствии с ранее полученным по этим операциями лицензий.

Следует отметить, что с вступлением в силу Указа № 41, расчеты по экспортно-импортным операциям в национальной валюте также осуществляются резидентами Украины в порядке, установленном Законом № 185. Это означает, что на такие операции также распространяется срок 90 календарных дней и установлен порядок начисления и взыскания пени за нарушение сроков расчетов по таким операциями. Однако следует иметь в виду, что начисление пени за нарушение законодательно установленных сроков расчетов по

экспортно-импортным контрактам, которые предусматривают расчеты в национальной валюте Украины, осуществляется в случае, если предварительная оплата (авансовый платеж), выставления векселя в пользу нерезидента, списание денежных средств со счетов уполномоченного банка при проведении расчетов

в форме документарного аккредитива или отгрузки товаров (подписания акта или другого документа при выполнении работ, оказании услуг) осуществились после вступления в силу Указа № 41, т.е. с 07.02.1998 года.

В случае, когда установлены сроки расчетов по экспортно-импортным операциям возбуждено резидентами по договорам, предусматривающим производственную кооперацию, консигнацию, комплексное строительство оперативный и финансовый лизинг, поставки сложных технических изделий и товаров специального назначения, Национальный банк Украины может выдать таким субъектам внешнеэкономической деятельности индивидуальную лицензию на продление этих сроков.

Поскольку выручка по экспортным операциям резидентов подлежит зачислению на их счета в банках в законодательно установленные сроки, то отсчет таких терминов банк начинает со следующего календарного дня после оформления грузовой таможенной декларации или подписания акта (другого документа) о выполнении работ, предоставлении услуг. В последнем случае при наличии нескольких документов с разными датами подписания банк с целью контроля использует тот из документов, подтверждающий фактическое выполнение работ или оказание услуг согласно условиям внешнеэкономического договора и подписанный раньше других документов.

Экспортная операция снимается уполномоченным банком с контроля после зачисления выручки по такой операции (или ее части - в случае осуществления обязательного продажи) на текущий счет резидента.

Отсчет законодательно установленных сроков расчетов по импортным операциям резидентов банк начинает со следующего календарного дня после совершения авансового платежа, выставления векселя в пользу поставщика импортированных товаров, а в случае применения аккредитивной формы расчетов - с момента осуществления банком платежа в пользу нерезидента. С контроля импортная операция резидента снимается банком после предъявления им акта или иного документа, свидетельствующий о поставке нерезидентом продукции (выполнения работ, получения услуг), которая ранее была оплачена резидентом. В случае получения резидентом услуг от международных информационных систем и международных платежных систем для подтверждения факта их получения используются соответствующие договоры, счета на оплату услуг, документы, которые формирует платежная система после осуществления расчетов.

Если на счет резидента возвращаются средства, которые ранее были переведены нерезиденту по импортному договору, в связи с невозможностью исполнения нерезидентом договорных обязательств полностью или частично, резидент самостоятельно передает банку, который по поручению резидента осуществлял такой перевод, копии документов, однозначно подтверждающих возврат средств. Это условие касается случаев, когда указанные средства возвращаются на счет резидента в другом банке. При этом ответственность за нарушение такого условия возлагается на резидента.

Следует иметь в виду, что в случае, когда условиями внешнеэкономического договора предусмотрена поставка товаров в Украину или осуществления авансового платежа на пользу нерезидента в несколько этапов, банк осуществляет контроль за сроками расчетов отдельно по каждому факту поставки товаров или авансового платежа.

Отдельного разъяснения требуют действия Национального банка относительно порядка расчетов по другим видам внешнеэкономических операций.

Например, для осуществления резидентом операций с переводом валютных средств за пределы Украины в виде вступительных или членских взносов в иностранных учреждений или организаций резидентам - юридическим лицам, которые являются членами международных организаций, необходимо получить соответствующую разовую индивидуальную лицензию Национального банка Украины. Требования Закона № 185 не распространяются на операции с привлечения резидентом кредита в иностранной валюте от нерезидента, поскольку кредит в иностранной валюте не является валютной выручкой резидента и штрафные санкции за неполучения кредита в течение 90 календарных дней с момента подписания кредитного договора применяться не могут.

Что же касается порядка осуществления выплат резидентом нерезиденту за использование авторских и смежных прав, то основным документом для осуществления расчетов с автором-нерезидентом за использование произведения является соглашение между иностранным правообладателем и украинским пользователем. В соглашении должны быть предусмотрены сумма аванса, сроки ее перечисления в конкретной валюте и условия окончательного расчета. На операции, которые осуществляются по таким сделкам, также распространяются требования Закона № 185.

Расчеты в наличной иностранной валюте

Согласно ст.7 Декрета № 15-93, в расчетах, которые осуществляются только через уполномоченные банки, между резидентами и нерезидентами во внешнеторговом обороте как средство платежа используется иностранная валюта.

Текущий счет в иностранной валюте открывается предприятию для проведения расчетов в пределах действующего законодательства Украины в безналичной и наличной иностранной валюте при осуществлении текущих операций, определенных действующим законодательством Украины, и для погашения задолженности по кредиту в иностранной валюте (пп.6.1.2 Инструкции № 527). С текущего счета в иностранной валюте юридических лиц-резидентов по распоряжению собственника счета на основании пп.6.6.2 Инструкции № 527 могут проводиться такие операции с наличной иностранной валютой:

выплата наличностью для оплаты труда работникам-нерезидентам, которые работают в Украина по контракту (договору);

• выплата наличными или платежными документами работникам на служебные командировки при выезде за границу, на эксплуатационные расходы, связанные с обслуживанием транспортных средств за границей, представительские расходы за границей в соответствии действующему законодательству Украины (вывоз за пределы Украины осуществляется согласно Порядку № 19029) выплата наличными на эксплуатационные нужды для выполнения обязанностей перед капитаном судна, принадлежащего судовладельцу-нерезиденту, за контрактом (договором) на осуществление агентских услуг, заключенных Кодексом торгового мореплавания

• выплата наличными физическим лицам средств, полученных адвокатскими и другими компаниями-резидентами из-за границы по поручению физических лиц по делам, внедрены этой компанией согласно их уставной деятельностью и лицензией соответствующую деятельность;

• выплата наличными физическим лицам-резидентам за использование их произведений за границей (осуществляется юридическими лицами-резидентамы которые имеют соответствующие на это полномочия согласно действующему законодательству Украины за счет средств, полученных из-за границы)

• выплата наличностью для оплаты государственной пошлины в соответствии с действующим законодательством Украина.

Уполномоченный банк может принимать в качестве платежа за товары от полномочного представителя юридического лица-нерезидента в кассу банка наличную свободно конвертируемую валюту в сумме до 10000 дол. США или эквивалент этой суммы в другой свободно конвертируемой валюте по официальному обменному курсу, установленному НБУ на день зачисления средств, при наличии:

• экспортного договора (контракта), в котором предусмотрена полная или частичная оплату в наличной иностранной валюте (общая сумма, принятая по одному договором, не может превышать 10000 долларов. США)

• оригинала таможенной декларации о ввозе нерезидентом в Украину иностранной валюты и справки банка-нерезидента о снятии иностранной валюты со счета нерезидента;

• полномочий, предоставленных физическому лицу-нерезиденту юридическим лицом-нерезидентом соответствии с условиями контракта (договора).

Наличная иностранная валюта, полученная юридическими лицами-резидентамы и представительствами юридических лиц-нерезидентов в уполномоченном банке, используется исключительно на цели, на которые она получена. На владельцев счетов, согласно действующему законодательству Украины, возлагается ответственность за целевое использования этих средств.

Использование на территории Украины наличной иностранной валюты как средства платежа регулируется Правилами № 119. Согласно п.2 Правил использования на территории Украины наличной иностранной валюты как средства платежа разрешается в При отсутствии у физических лиц-нерезидентов или резидентов средств в денежной единице Украины и невозможности осуществления обменных операций через пункт обмена иностранной валюты в определенных случаях на территории таможен, вокзалов, аэропортов, портов, гостиниц и в некоторых других случаях. При этом при определении цены товара и стоимости оказанных услуг используется официальный обменный курс денежной единицы Украины, который устанавливается НБУ на день осуществления платежа. Эти операции осуществляются в соответствии с требованиями Закона Украины от 06.07.1995 года № 265/95-ВР «О применении контрольно-кассовых аппаратов и товарно-кассовых книг при расчетах с потребителями в сфере торговли, общественного питания и

услуг »в редакции Закона Украины от 06.06.1996 года № 227/96-ВР, с изменениями и дополнениями.

На территориях таможен использования наличной иностранной валюты разрешается в случае:

• уплаты пошлины, таможенных платежей или сборов физическими лицами резидентамы и нерезидентами в соответствии с таможенным законодательством Украины;

• уплаты нерезидентами (юридическими и физическими лицами) дорожных сборов и оформления перевозок негабаритных, тяжеловесных и опасных грузов;

• уплаты платежей за охрану и сопровождение подакцизных и транзитных товаров таможенными органами с привлечением в случае необходимости, подразделений Министерства внутренних дел Украины в соответствии с действующим законодательством Украины;

• уплаты нерезидентами консульских сборов для открытия виз на въезд в Украину;

• оплаты нерезидентами услуг, предоставленных пограничными санитарно-карантинными, ветеринарными, фитосанитарными и другими службами контроля;

• оплаты нерезидентами услуг по обязательному медицинскому страхованию, которое гарантирует предоставление им экстренной медицинской помощи в соответствии с законодательства Украины;

• реализации субъектами предпринимательской деятельности товаров и предоставления ими услуг (в зоне, которая освобождена от уплаты пошлин и налогов) при наличии соответствующего разрешения Государственной таможенной службы Украины.

Кроме того, на территории Украины использование наличной иностранной валюты разрешается в случаях:

• предоставление субъектами предпринимательской деятельности гостиничных услуг нерезидентам по оплатой в иностранной валюте, в том числе с применением дорожных чеков в свободно конвертируемой валюте. Разрешения на осуществление операций с дорожными чеками в свободно конвертируемой валюте субъектам предпринимательской деятельности предоставляются Крымским • республиканским, областными и по Киеву и Киевской области управлениями Национального банка Украины или Главным управлением Национального банка Украины при наличии агентского соглашения между субъектом предпринимательской деятельности и уполномоченным банком;

• выплаты наличной иностранной валюты по пластиковым карточкам международных платежных систем в уполномоченных банках;

• осуществление расчетов в наличной иностранной валюте между юридическими лицами-резидентамы и нерезидентами (физическими или юридическими лицами) на территории Украины при наличии индивидуальной лицензии, предоставленной Национальным банком Украины.

Иностранная валюта, которая ввозится в Украину в кассах судов, поездов, автобусов, командирами самолетов и которая получена за проданные билеты, товары и перевозки багажа, подлежит обязательному декларированию на таможне и зачислению на распределительный счет в иностранной валюте юридического лица-резидента в суммах задекларированных в таможенной декларации. На оригинале таможенной декларации относится отметка уполномоченного банка о принятии наличной иностранной валюты, а копия таможенной декларации остается в уполномоченном банке. В этих случаях при определении цены товара и стоимости оказанных услуг используется официальный обменный курс Национального банка Украины, установлен на время пересечения таможенной границы Украины транспортным средством.

Нарушение правил использования наличной иностранной валюты на территории Украины влечет за собой ответственность согласно действующему законодательству.

Так, использование на территории Украины иностранной валюты как средства платежа без индивидуальной лицензии НБУ влечет наложение штрафа в сумме, эквивалентной сумме указанных валютных ценностей, пересчитанной в валюту Украины по курсу НБУ на день осуществления таких операций (п.2 раздела 1 Положение № 212).

Ответственность за нарушения в сфере внешнеэкономической деятельности

Внешнеэкономическая деятельность в Украине, как в целом и вся экономика в переходный период, потерпела распространения преступности с угрожающими масштабами использование банковско-кредитных учреждений для оттока незаконно полученных капиталов за границу, «отмыванием» их там с целью дальнейшего использования и легализации денежных потоков.

Например, по заключению специалистов, общий отток капитала из стран СНГ составляет около 11-12 млрд. дол. США ежегодно.

Приводя статистические данные, можно отметить, что, например количество зарегистрированных преступлений в сфере экономики в 1996 году составляла 61048, в 1998 году - 65322, а уже в 1999 году достигла 65724. По сравнению с 1992 годом количество зарегистрированных преступлений в сфере экономики в 1996 году выросла почти до 40%. Больше выявлено преступлений в финансово-кредитной системе: в 1998 году - 8539, в 1999 году - 9881 (т.е. их число возросло на 15,7%), из них в банковской сфере согласно 6312 и 6667.

Следует также отметить, что по территориальной распространенностью наибольшее количество преступлений в финансово-кредитной системе, а из них в банковской сфере, выявлено в Донецкой области: в 1998 году - 1146 (598), 1999 - 1086 (332), в Днепропетровской области: в 1998 году - 1992 (836), 1999 - 1087 (865), в Харьковской области: в 1998 году - 1996 (970), 1999-815 (790), в Киеве в 1998 году - 632 (581), 1999 - 664 (538). Повышенная общественная опасность распространенных преступлений в значительной степени объясняется тем, что полученные кредитные средства во многих случаях пересказывались за пределы Украины с целью незаконной конвертации и хранения на незаконно открытых счетах.

Для резидентов и нерезидентов, виновных в нарушениях правил валютного регулирования и валютного контроля, а также внешнеэкономической деятельности, применяются финансовые санкции.

Следует заметить, что законодательные и нормативные акты относительно осуществления валютного контролю, такие, как Декрет Кабинета Министров Украины «О системе валютного регулирования и валютного контроля »от 19.02.03 года № 15-93 и Закон Украины «О порядке осуществления расчетов в иностранной валюте» от 23. 09-94 года № 185/94-13ВР были дополнены:

1) Положением о валютного контролю, утвержденным Постановлением НБУ от 08.02.2000 № 49;

2) Положения о порядке применения к субъектам внешнеэкономической деятельности Украины и иностранных субъектов хозяйственной деятельности специальных санкций, предусмотренных статьей 37 Закона Украины «О внешнеэкономической деятельности », утвержденным Приказом Министерства экономики Украины от 17.04.2000 года № 52;

3) Указом Президента Украины «О мерах по обеспечению валютного и экспортного контролю »от 07.09.1994 года № 504.

Законом № 959 установлено, что субъекты внешнеэкономической деятельности (далее - субъекты ВЭД) несут ответственность, предусмотренную ст. 33 и 37 настоящего Закона, другими законами Украины и внешнеэкономическим договорам. Ст. 33 определяет виды и формы ответственности субъектов ВЭД, а ст. 37 - специальные санкции за нарушение Закона № 959.

Специальные санкции заключаются:

• в применении к конкретным субъектам ВЭД и иностранным субъектам хозяйственной деятельности индивидуального режима лицензирования;

• во временном прекращении внешнеэкономической деятельности. Порядок применения специальных санкций регулируется Положением № 103, согласно которому применения этих санкций осуществляется Министерством экономики и по вопросам европейской интеграции Украины на основании официальных заявлений органов государственной налоговой и контрольно-ревизионной служб, таможенных и правоохранительных органов, комиссии по вопросам возвращения в Украину валютных ценностей, незаконно находящихся за ее пределами, а также Национального банка Украины.

В случае нарушения субъектами ВЭД Украины и иностранными субъектами хозяйственной деятельности дополнительного, таможенного, валютного и другого законодательства, касается внешнеэкономической деятельности, а также в случае выявления валютных ценностей, принадлежащих украинским субъектам ВЭД, размещенных с нарушением установленного порядка на счетах и вкладах за пределами Украины, в таких субъектов применяются специальные санкции в виде приостановления их внешнеэкономической деятельности. Эти же санкции применяются в случае выявления других нарушений положений Закона № 959, допущенных вышеупомянутыми субъектами, а также совершения действий, которые могут нанести ущерб интересам национальной экономической безопасности.

В случаях, когда украинские субъекты ВЭД и иностранные субъекты хозяйственной деятельности предполагают нарушения действующего законодательства в сфере внешнеэкономической деятельности, которые непосредственно не могут нанести вред интересам национальной безопасности Украины (в том числе относительно антимонопольных

мероприятий, запрета недобросовестной конкуренции, ограничения реэкспорта, запрещения демпинга или иные конкретные запреты), к ним применяется санкция в виде индивидуального режима лицензирования внешнеэкономической деятельности, действие которого распространяется на все без исключения виды внешнеэкономической деятельности, предусмотренные ст. 4 Закона № 959. То есть субъекты хозяйствования, к которым применяются специальные санкции должны иметь разовую (индивидуальную) лицензию для осуществления каждой отдельной операции конкретного вида внешнеэкономической деятельности, указанной в ст. 4 Закона № 959. Ее выдает Главное управление экспортного контроля Департамента при Министерстве экономики и по вопросам европейской интеграции Украины или уполномоченный им орган

Право оформления и выдачи лицензий предоставляется Департаментом при Министерстве экономики и по вопросам европейской интеграции Украины уполномоченным органам в случае, если субъекты ВЭД Украины осуществляют экспортно-импортные операции, стоимость которых не превышает сумму, эквивалентную 40 тыс. дол. США, а также при осуществлении субъектами ВЭД Украины экспортно-импортных операций, стоимость которых не превышает 250 тыс. дол. США при поставке товара в счет предварительной оплаты - при экспорте, или при предыдущей поставке товара - при импорте. При этом отдельная внешнеэкономическая операция, для осуществления которой субъектам ВЭД необходимо получить индивидуальную лицензию, понимается как комплекс действий украинского субъекта ВЭД и иностранного субъекта хозяйственной деятельности. Сделка должна подпадать под определение одного из видов внешнеэкономической деятельности, предусмотренных ст.4 Закона № 959, и включать конечные расчеты (денежные, товарные, а также в других формах) за разовую конкретную передачу товара.

Порядок предоставления лицензий определен Положением о порядке выдачи разовых (Индивидуальных) лицензий, утвержденным приказом Министерства экономики и по вопросам европейской интеграции Украины от 28.04.1998 года № 248, с изменениями и дополнениями. Действие указанного Положения распространяется на всех субъектов внешнеэкономической деятельности Украины и иностранных субъектов хозяйственной деятельности, к которым применен индивидуальный и режим лицензирования, независимо от форм собственности и места их регистрации. Если международным договором Украины установлены иные правила, отличные от предусмотренных настоящим Положением, то применяются именно эти правила.

Договоры (контракты) субъектов ВЭД, к которым применяется индивидуальный режим лицензирования, должны содержать все существенные условия, которые должны быть согласованы сторонами и соответствовать действующему законодательству Украины. В случае внесения любых изменений и дополнений в указанных договоров (контрактов, соглашений), которые изменяют существующие существенные условия, следующие изменения и дополнения являются новыми соглашениями. Поэтому субъектам ВЭД необходимо получать новую разовую (индивидуальную) лицензию для осуществления операций по таким сделкам, а предыдущая лицензия аннулируется.

Без наличия индивидуальной лицензии не будет проводиться таможенное оформление товаров, принадлежащих субъектам ВЭД, к которым применен индивидуальный режим лицензирования. Что касается тех субъектов ВЭД Украины и иностранных субъектов хозяйственной деятельности, к которым применена специальная санкция в виде временного прекращения внешнеэкономической деятельности, то им запрещено осуществлять любые внешнеэкономические операции на территории Украины.

С целью обеспечения действенного контроля государственными органами за соблюдением субъектами ВЭД Украины законодательства в сфере внешнеэкономической деятельности и валютного регулирования Кабинет Министров Украины и Национальный банк Украины совместным постановлением от 12.12.1998 года № 1968 установили, что в случае применения на определенный период к резиденту Украины специальной санкции - временного прекращения внешнеэкономической деятельности - коммерческие банки, обслуживают такого резидента, не должны принимать в этот период от него поручений на перечисление по внешнеэкономическим договорам валютных ценностей в пользу нерезидента, в том числе по счетам типа «ЛОРО».

Одной из особенностей применения специальных санкций в виде временного прекращение внешнеэкономической деятельности или индивидуального режима лицензирования является то, что субъекты ВЭД Украины, к которым применены указанные санкции, не имеют права заключать договора поручения, комиссии, агентские, совместной деятельности и сотрудничества, консигнации, дилерские, аренды, дистрибьюторские, найма, лизинга, хранения и прочие, которые предусматривают проведение внешнеэкономических операций другими лицами или в пользу других лиц по доверенности или передачу имущества в срочное пользование с целью осуществление внешнеэкономической деятельности.

Специальные санкции применяются на срок до 6 месяцев, поэтому все указанные выше ограничения также действуют в течение срока применения специальных санкций.

Департамент при Министерстве экономики и по вопросам европейской интеграции Украина или другие органы, по представлению которых были применены специальные санкции, имеют право вносить предложения о досрочном прекращении применения специальных санкций или изменении вида специальных санкций, если были использованы практические меры, гарантирующие прекращение правонарушения и ликвидацию его последствий, с указанием в предложении принятых мер и конкретных результатов их осуществления. Кроме того, сами субъекты внешнеэкономической деятельности Украины и иностранные субъекты хозяйственной деятельности непосредственно могут обращаться к Департамента при Министерстве экономики и по вопросам европейской интеграции Украины с просьбой о досрочном прекращении или изменении вида специальных санкций при наличии у таких субъектов документов, подтвержденных органом, который обнаружил правонарушения, которое стало основанием для применения специальных санкций. Эти документы также должны свидетельствовать об использовании практических мер, которые гарантируют прекращение правонарушения и ликвидацию его последствий, с указанием принятых мер и практических результатов их осуществления.