Багрова І.В. Зовнішньоекономічна діяльність підприємств (2004)

3.3. Визначення ефективності зовнішньоекономічної діяльності підприємств

Зростання валютних надходжень значною мірою визначається збільшенням частки вітчизняної експортної продукції. Відповідно потенційно зростатиме національний дохід держави. За нинішньої економічної ситуації ця діяльність, якою займаються держава, підприємства, посередницькі структури, дає змогу поліпшити їх фінансове становище. Однак на сьогодні фінансово-економічний ефект зовнішньоекономічної діяльності з урахуванням внеску конкретних учасників цього процесу оцінений недостатньо, через що не можна належним чином визначити їх внесок у збільшення загальнодержавних коштів від продажу продукції на експорт. З іншого боку, унеможливлюється визначення реальних цифр доходу, який отримують конкретні виробники, посередники експортних операцій. Це не стимулює конкретних виконавців збільшувати експорт і, відповідно, виготовляти конкурентоспроможну продукцію. Саме ці обставини й викликали необхідність розробки запропонованих методів ефективних розрахунків.

Визначення ефективності зовнішньоекономічних операцій проводиться для обгрунтування не лише окремих пропозицій щодо закупівлі та продажу певних товарів. Ці дані можуть бути використані при розробці планів експорту й імпорту в масштабах країни, при оцінці структури та напрямків зовнішньоторговельного обігу. Подібні розрахунки виконуються як у національній, так і в іноземній валюті.

При визначенні ефективності зовнішньоекономічної діяльності підприємств застосовується системний підхід, який надає можливість здійснити комплексний аналіз будь-якого виду зовнішньоекономічної операції. Для здійснення економічного аналізу потрібно обрати критерій ефективності. Критерій - це головна ознака, що відрізняє його від інших класифікаційних одиниць. На основі такої ознаки здійснюється кількісна оцінка ефективності виробництва. Згідно з цим визначенням обраний критерій має відповідати принципам побудови показників ефективності, а також всебічно відтворювати її економічну сутність.

На основі похідних даних можна вирахувати проміжні та узагальнений показники, побудувати факторну модель, розробити формули впливу факторів на узагальнений показник, вирахувати можливі відхилення при здійсненні фінансово-господарської діяльності, обчислити резерви та обгрунтувати проблеми, які потребують негайного вирішення на управлінському рівні.

Економічне обґрунтування діяльності підприємств, у тому числі і тих його напрямків, які пов'язані із зовнішньоекономічною сферою господарювання, здійснюється на підставі аналізу показників ефективності.

Показники економічної ефективності поділяють на:

1) показники ефекту, що визначаються як абсолютні значення і відтворюються в грошових одиницях як різниця між результатами діяльності та витратами на її здійснення;

2) показники ефективності, що визначаються як співвідношення прибутку від діяльності підприємства до витрат на її здійснення і відтворюються відносними величинами: відсотками, частками одиниці.

Розрахунок показників ефективності вимагає дотримання наступних принципових методологічних положень:

1) принципу всебічного обліку всіх складових елементів витрат та результатів, який припускає якісну класифікацію і відтворення відповідних показників у документах оперативного, статистичного і бухгалтерського обліку;

2) принципу зведення витрат і результатів для зіставлення, який показує, що показники, які порівнюються, повинні відтворюватися однаковими кількісними одиницями і носити антонімічний характер в економічному розумінні. При конструюванні показника ефективності чисельник і знаменник останнього мають виключати можливе дублювання складових елементів;

3) принципу зведення різнотермінових витрат і результатів до одного моменту часу за допомогою дисконтування;

4) принципу зіставлення з базовим варіантом, що відтворює сутність застосування показників ефективності для здійснення економічного аналізу, який проводять не тільки з метою опису поточного стану діяльності суб'єкта господарювання, а й з метою опрацювання пропозицій щодо поліпшення економічної ситуації, яка склалася в періоді, що аналізується.

Здійснюваний економічний аналіз полягає у вивченні поточного стану підприємства в галузі ЗЕД, його відхилень від запланованого рівня та виявленні факторів, що спричинили ці відхилення. Він є базою для прийняття управлінських рішень, тому має за мету:

1) оцінити діяльність підприємства та його підрозділів;

2) виявити можливі резерви;

3) сформулювати проблему, яку слід вирішити.

Оцінка діяльності здійснюється шляхом зіставлення фактичних результатів із запланованими або за попередній період. Можливою вважається і оцінка відносно нормативних показників або показників аналогічних підприємств. Результати оцінки діяльності є базою для стимулювання цієї діяльності, коректування планів.

Виявлення резервів - надзвичайно важливий етап для розробки планових організаційно-технічних заходів з метою підвищення ефективного функціонування підприємства. Обізнаність щодо резервів, а саме їх величини і місць виникнення, дає змогу класифікувати їх за ступенем важливості, рівнем Управління, часом дії.

Формулювання проблем, які виникають під час діяльності підприємства, дозволяє оперативно реагувати на зміни внутрішнього та зовнішнього середовищ. Формулювання проблем здійснюється на основі вивчення факторів будь-яких відхилень і є важливим аспектом подальшого їх розв'язання.

Під час організації аналізу слід вирішити питання методологічного характеру:

1) обрати мету і визначити задачі аналізу;

2) визначити час і послідовність методики його проведення;

3) визначити джерела інформації та її вірогідність;

4) обрати методику здійснення аналізу;

5) визначити конкретних осіб і служби, що відповідають за аналіз. Однією з найважливіших особливостей аналізу є його тривалість у часі.

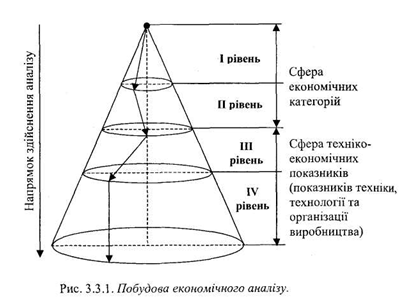

Від цього залежить перелік етапів аналізу і послідовність його проведення. Визначення оптимального співвідношення між терміном проведення та глибиною аналізу - не менш важлива проблема. Одним зі шляхів розв'язання проблемної ситуації є системний підхід. Стратегію побудови економічного аналізу можна зобразити у вигляді піраміди (рис. 3.3.1):

Структуру аналізу згідно з наведеною схемою можна пояснити так: він починається з найвищого рівня управління або узагальненого показника, далі визначається коло факторів, які впливають на важливі складові, а наприкінці обираються показники, за допомогою яких здійснюється економічний аналіз.

Методику аналізу застосовують залежно від:

- мети аналізу;

- наявності інформації;

- часу проведення аналізу.

Складність і різноманітність методик залежить від рівня управління: чим нижчий за ієрархією рівень управління, тим більш спрощені проблеми та методика аналізу, і навпаки, чим вищий рівень управління, тим складніші виникають проблеми, які, відповідно, потребують застосування найбільш досконалої методики аналізу. Вирішення останнього протиріччя знаходять у розробці факторної моделі, яка являє собою органічно узгоджену систему узагальнених, проміжних та похідних показників, що характеризують

функціональну сферу аналізу і взаємозв'язок між ними.

Розробка факторної моделі здійснюється послідовно від узагальненого показника через проміжні до похідних, які відтворюють особливості технології та організації виробництва, конструкції виробів, умов матеріально-технічного постачання тощо. Розробка факторної моделі починається із встановлення узагальненого показника (вибору критерію ефективності певного виду діяльності). Після встановлення узагальненого показника дослідник-аналітик розглядає складові 1-го рівня розчленування. До складових узагальненого показника відносять проміжні показники, що увійшли до формули його розрахунку. Мета проведення аналізу визначає склад проміжних показників. Потім за кожним складовим показником 1 -го рівня розчленування розглядають формулу розрахунку залежно від мети аналізу і встановлюють проміжні показники 2-го рівня розчленування. Після таких дій вони оцінюються з точки зору своєї належності до показників, що відтворюють техніко-технологічний рівень і можливості їх подальшого розчленування. Повторивши процедуру розчленування узагальненого показника за складовими показників 2-го рівня, дослідник-аналітик досягає 3-го рівня, а далі, згідно із формулами розрахунку, - похідних показників.

Глибина розчленування, як зазначалося вище, обмежується, з одного боку, можливістю подальшого розчленування показників та особливостями похідних показників, а, з іншого боку, визначається метою аналізу.

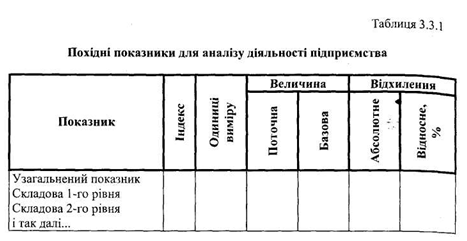

Після розробки факторної моделі слід проаналізувати похідні показники, на базі яких і здійснюється моделювання. Систематизація цих показників відтворюється у табличному вигляді (табл. 3.3.1).

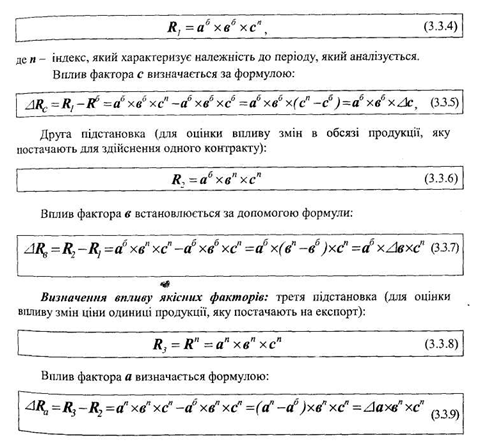

Основою започаткування факторної моделі можна вважати розробку формул розрахунку впливу факторів на узагальнений показник. Інструментарієм такого процесу є метод «ланцюгових підстановок», сутність якого полягає в тому, що вплив різних факторів на узагальнений показник визначається шляхом послідовної заміни базових значень проміжних показників на ті, що аналізуються. За таких умов у першу чергу заміна здійснюється за кількісними показниками, а потім - за якісними. Якщо ж у формулі декілька кількісних і якісних показників, то послідовність підстановок визначається економічною логікою процесу.

Слід зауважити, що складення формул факторного впливу на обраний критерій ефективності зовнішньоекономічної діяльності повинно здійснюватися з підвищеною відповідальністю, оскільки неналежне урахування будь-якого фактора може призвести до хибних результатів і, як наслідок, до невірних керівних рішень.

Приклад 1. Річний обсяг експортних операцій можна уявити як добуток ціни одиниці продукції, кількості одиниць, які постачають згідно з контрактом, кількості контрактів, які було укладено протягом року. Зрозуміло, що приклад відповідає умовам, коли постачають один вид продукції (т = 1), ціна її одиниці залишається постійною протягом року, постачання, передбачені окремими контрактами, рівноцінні. Таким чином, узагальнений показник має бути записаний у вигляді трифакторної моделі:

де R - річний обсяг експортних операцій, тис. грн.;

а - ціна одиниці продукції, грн./од.;

в - кількість одиниць продукції, яка постачається згідно з контрактом, тис. од.;

С — кількість контрактів, які виконуються протягом року.

Модель містить два кількісних показники: в і с. Для визначення послідовності дослідження впливу їх змін потрібно виконати деякі перетворення. Річний обсяг експортних операцій можливо відтворити двофакторною моделлю:

де d - вартість продукції, яку постачають за одним контрактом, тобто d—а х в. Звідси зрозуміло, що кількісний показник с відносно узагальненого показника R належить до числа складових першого рівня, тоді як показник в належить до

групи складових другого рівня. Тому на першому етапі повинна відбутися

заміна показника с, а потім - в.

Врахувавши вищезазначені особливості, ланцюг підстановок вибудовується в такому порядку:

де в - індекс, який характеризує належність до базового періоду. Визначення впливу кількісних факторів:

Перша підстановка (для оцінки впливу змін кількості контрактів, укладених і здійснених протягом року):

Відповідно до прикладу розглядаються всі проміжні та похідні показники, що формують узагальнений, і визначаються формули розрахунку їх впливу.

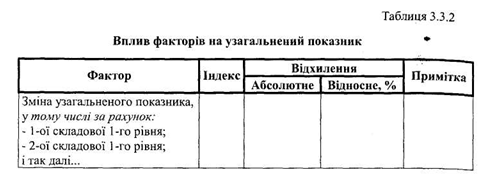

Після розробки факторної моделі і формул впливу факторів на узагальнений показник отримані результати заносять до таблиці 3.3.2.

Всі відносні відхилення (

Визначення ефективності зовнішньоекономічних операцій проводиться для обгрунтування не лише окремих пропозицій щодо закупівлі та продажу певних товарів. Ці дані можуть бути використані при розробці планів експорту й імпорту в масштабах країни, при оцінці структури та напрямків зовнішньоторговельного обігу. Подібні розрахунки виконуються як у національній, так і в іноземній валюті.

При визначенні ефективності зовнішньоекономічної діяльності підприємств застосовується системний підхід, який надає можливість здійснити комплексний аналіз будь-якого виду зовнішньоекономічної операції. Для здійснення економічного аналізу потрібно обрати критерій ефективності. Критерій - це головна ознака, що відрізняє його від інших класифікаційних одиниць. На основі такої ознаки здійснюється кількісна оцінка ефективності виробництва. Згідно з цим визначенням обраний критерій має відповідати принципам побудови показників ефективності, а також всебічно відтворювати її економічну сутність.

На основі похідних даних можна вирахувати проміжні та узагальнений показники, побудувати факторну модель, розробити формули впливу факторів на узагальнений показник, вирахувати можливі відхилення при здійсненні фінансово-господарської діяльності, обчислити резерви та обгрунтувати проблеми, які потребують негайного вирішення на управлінському рівні.

Економічне обґрунтування діяльності підприємств, у тому числі і тих його напрямків, які пов'язані із зовнішньоекономічною сферою господарювання, здійснюється на підставі аналізу показників ефективності.

Показники економічної ефективності поділяють на:

1) показники ефекту, що визначаються як абсолютні значення і відтворюються в грошових одиницях як різниця між результатами діяльності та витратами на її здійснення;

2) показники ефективності, що визначаються як співвідношення прибутку від діяльності підприємства до витрат на її здійснення і відтворюються відносними величинами: відсотками, частками одиниці.

Розрахунок показників ефективності вимагає дотримання наступних принципових методологічних положень:

2) принципу зведення витрат і результатів для зіставлення, який показує, що показники, які порівнюються, повинні відтворюватися однаковими кількісними одиницями і носити антонімічний характер в економічному розумінні. При конструюванні показника ефективності чисельник і знаменник останнього мають виключати можливе дублювання складових елементів;

3) принципу зведення різнотермінових витрат і результатів до одного моменту часу за допомогою дисконтування;

4) принципу зіставлення з базовим варіантом, що відтворює сутність застосування показників ефективності для здійснення економічного аналізу, який проводять не тільки з метою опису поточного стану діяльності суб'єкта господарювання, а й з метою опрацювання пропозицій щодо поліпшення економічної ситуації, яка склалася в періоді, що аналізується.

Здійснюваний економічний аналіз полягає у вивченні поточного стану підприємства в галузі ЗЕД, його відхилень від запланованого рівня та виявленні факторів, що спричинили ці відхилення. Він є базою для прийняття управлінських рішень, тому має за мету:

1) оцінити діяльність підприємства та його підрозділів;

2) виявити можливі резерви;

3) сформулювати проблему, яку слід вирішити.

Оцінка діяльності здійснюється шляхом зіставлення фактичних результатів із запланованими або за попередній період. Можливою вважається і оцінка відносно нормативних показників або показників аналогічних підприємств. Результати оцінки діяльності є базою для стимулювання цієї діяльності, коректування планів.

Виявлення резервів - надзвичайно важливий етап для розробки планових організаційно-технічних заходів з метою підвищення ефективного функціонування підприємства. Обізнаність щодо резервів, а саме їх величини і місць виникнення, дає змогу класифікувати їх за ступенем важливості, рівнем Управління, часом дії.

Формулювання проблем, які виникають під час діяльності підприємства, дозволяє оперативно реагувати на зміни внутрішнього та зовнішнього середовищ. Формулювання проблем здійснюється на основі вивчення факторів будь-яких відхилень і є важливим аспектом подальшого їх розв'язання.

Під час організації аналізу слід вирішити питання методологічного характеру:

1) обрати мету і визначити задачі аналізу;

2) визначити час і послідовність методики його проведення;

3) визначити джерела інформації та її вірогідність;

5) визначити конкретних осіб і служби, що відповідають за аналіз. Однією з найважливіших особливостей аналізу є його тривалість у часі.

Від цього залежить перелік етапів аналізу і послідовність його проведення. Визначення оптимального співвідношення між терміном проведення та глибиною аналізу - не менш важлива проблема. Одним зі шляхів розв'язання проблемної ситуації є системний підхід. Стратегію побудови економічного аналізу можна зобразити у вигляді піраміди (рис. 3.3.1):

Структуру аналізу згідно з наведеною схемою можна пояснити так: він починається з найвищого рівня управління або узагальненого показника, далі визначається коло факторів, які впливають на важливі складові, а наприкінці обираються показники, за допомогою яких здійснюється економічний аналіз.

Методику аналізу застосовують залежно від:

- мети аналізу;

- наявності інформації;

- часу проведення аналізу.

Складність і різноманітність методик залежить від рівня управління: чим нижчий за ієрархією рівень управління, тим більш спрощені проблеми та методика аналізу, і навпаки, чим вищий рівень управління, тим складніші виникають проблеми, які, відповідно, потребують застосування найбільш досконалої методики аналізу. Вирішення останнього протиріччя знаходять у розробці факторної моделі, яка являє собою органічно узгоджену систему узагальнених, проміжних та похідних показників, що характеризують

функціональну сферу аналізу і взаємозв'язок між ними.

Розробка факторної моделі здійснюється послідовно від узагальненого показника через проміжні до похідних, які відтворюють особливості технології та організації виробництва, конструкції виробів, умов матеріально-технічного постачання тощо. Розробка факторної моделі починається із встановлення узагальненого показника (вибору критерію ефективності певного виду діяльності). Після встановлення узагальненого показника дослідник-аналітик розглядає складові 1-го рівня розчленування. До складових узагальненого показника відносять проміжні показники, що увійшли до формули його розрахунку. Мета проведення аналізу визначає склад проміжних показників. Потім за кожним складовим показником 1 -го рівня розчленування розглядають формулу розрахунку залежно від мети аналізу і встановлюють проміжні показники 2-го рівня розчленування. Після таких дій вони оцінюються з точки зору своєї належності до показників, що відтворюють техніко-технологічний рівень і можливості їх подальшого розчленування. Повторивши процедуру розчленування узагальненого показника за складовими показників 2-го рівня, дослідник-аналітик досягає 3-го рівня, а далі, згідно із формулами розрахунку, - похідних показників.

Глибина розчленування, як зазначалося вище, обмежується, з одного боку, можливістю подальшого розчленування показників та особливостями похідних показників, а, з іншого боку, визначається метою аналізу.

Після розробки факторної моделі слід проаналізувати похідні показники, на базі яких і здійснюється моделювання. Систематизація цих показників відтворюється у табличному вигляді (табл. 3.3.1).

Основою започаткування факторної моделі можна вважати розробку формул розрахунку впливу факторів на узагальнений показник. Інструментарієм такого процесу є метод «ланцюгових підстановок», сутність якого полягає в тому, що вплив різних факторів на узагальнений показник визначається шляхом послідовної заміни базових значень проміжних показників на ті, що аналізуються. За таких умов у першу чергу заміна здійснюється за кількісними показниками, а потім - за якісними. Якщо ж у формулі декілька кількісних і якісних показників, то послідовність підстановок визначається економічною логікою процесу.

Слід зауважити, що складення формул факторного впливу на обраний критерій ефективності зовнішньоекономічної діяльності повинно здійснюватися з підвищеною відповідальністю, оскільки неналежне урахування будь-якого фактора може призвести до хибних результатів і, як наслідок, до невірних керівних рішень.

Приклад 1. Річний обсяг експортних операцій можна уявити як добуток ціни одиниці продукції, кількості одиниць, які постачають згідно з контрактом, кількості контрактів, які було укладено протягом року. Зрозуміло, що приклад відповідає умовам, коли постачають один вид продукції (т = 1), ціна її одиниці залишається постійною протягом року, постачання, передбачені окремими контрактами, рівноцінні. Таким чином, узагальнений показник має бути записаний у вигляді трифакторної моделі:

де R - річний обсяг експортних операцій, тис. грн.;

в - кількість одиниць продукції, яка постачається згідно з контрактом, тис. од.;

С — кількість контрактів, які виконуються протягом року.

Модель містить два кількісних показники: в і с. Для визначення послідовності дослідження впливу їх змін потрібно виконати деякі перетворення. Річний обсяг експортних операцій можливо відтворити двофакторною моделлю:

де d - вартість продукції, яку постачають за одним контрактом, тобто d—а х в. Звідси зрозуміло, що кількісний показник с відносно узагальненого показника R належить до числа складових першого рівня, тоді як показник в належить до

групи складових другого рівня. Тому на першому етапі повинна відбутися

заміна показника с, а потім - в.

Врахувавши вищезазначені особливості, ланцюг підстановок вибудовується в такому порядку:

де в - індекс, який характеризує належність до базового періоду. Визначення впливу кількісних факторів:

Перша підстановка (для оцінки впливу змін кількості контрактів, укладених і здійснених протягом року):

Відповідно до прикладу розглядаються всі проміжні та похідні показники, що формують узагальнений, і визначаються формули розрахунку їх впливу.

Після розробки факторної моделі і формул впливу факторів на узагальнений показник отримані результати заносять до таблиці 3.3.2.

Всі відносні відхилення (