Багрова І.В. Зовнішньоекономічна діяльність підприємств (2004)

6.2. Форми та основи організації міжнародних розрахунків у зовнішньоекономічній діяльності підприємств

Акредитивна форма розрахунків

Використання акредитивної форми розрахунків у міжнародній практиці регулює документ, який має назву «Уніфіковані правила та звичаї для документарних акредитивів», розроблений Міжнародною торговельною палатою (МТП). Зазначені Правила періодично опрацьовуються (один раз на 8-10 років), доповнюються і змінюються згідно з тенденцією розвитку міжнародної торгівлі і розрахунків, упровадження нових засобів передачі інформації, прискорення транспортування вантажу тощо. На сучасному етапі розвитку фінансово-кредитних відносин діють Правила в редакції від 1993 року (публікація МТП № 500). Уніфіковані правила визначають поняття та види акредитивів, засоби і порядок їх виконання та передачі, зобов'язання і відповідальність банків, вимоги до документів, що додаються до акредитивів, порядок їх надання, інші питання, що виникають у практиці розрахунків по акредитивах, розтлумачують спеціальні терміни. Правила є обов'язковими для банків і клієнтів, які здійснюють розрахунки в формі акредитивів.

Документарний акредитив - грошова зобов'язання банку, яке надається на основі доручення його клієнта-імпортера на користь експортера. Банк, який видає зобов'язання, повинен здійснити платіж експортеру (акцептувати його тратти) або забезпечити здійснення платежу (акцепту тратт) іншим банком. Це зобов'язання є умовним у зв'язку з тим, що його реалізація пов'язана з виконанням експортером певних вимог (передусім маємо на увазі надання в банк передбачених акредитивом документів, які підтверджують всі його умови). Уніфіковані правила визначають документарний акредитив як угоду, в силу якої банк, що діє за дорученням і на основі інструкцій свого клієнта, повинен здійснити

платіж третій особі або повинен сплатити, акцептувати чи негоціювати (тобто купити або здійснити облік) тратти проти обумовлених документів, якщо дотримано всі умови акредитива. Розрахунки в формі документарних акредитивів характерні для угод, що передбачають платіж проти надання експортером документів (готівки) або доручення покупцям короткострокового комерційного кредиту. Використання документарного акредитива для оплати повної вартості товару при розрахунках за середньостроковий (і тим більше довгостроковий) комерційний кредит не є характерним. За умов надання покупцю кредиту на досить тривалий строк акредитив може використовуватися в поєднанні з іншими формами розрахунків і покривати ту частину вартості товару, яку оплачують проти надання банку комерційних документів, тобто готівкою. При розрахунках згідно з комерційним кредитом можливим виявляється відкриття акредитивів на акцепт термінових тратт (перевідних векселів) бенефіціара (експортера), які було виставлено на банк, що виконує акредитив, або на імпортера. У такому випадку виконавчий банк здійснює акцепт (або акцепт і оплату) тратт. На основі акцепту банк виконує свої зобов'язання згідно з акредитивом. Далі партнери переходять до правовідносин, які регулюються нормами вексельного права (що також вигідно експортеру, оскільки вексельне право в багатьох країнах уніфіковано).

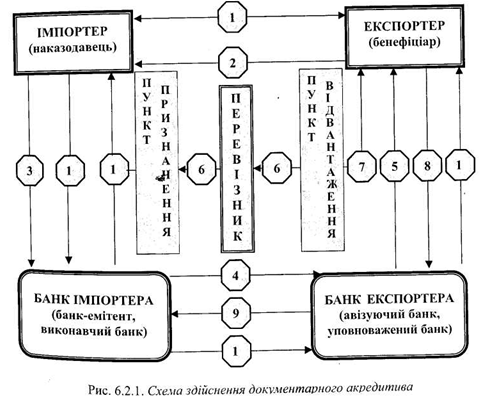

Розрахунки у формі документарного акредитива здійснюються за схемою, наведеною на рис. 6.2.1.

Документарний акредитив (letter of credit) - один з основних видів міжнародних банківських розрахункових операцій. Це угода, за якою банк, що діє за дорученням клієнта (законодавця акредитива) повинен протягом певного часу (терміну акредитива) виплатити зазначену суму третій особі (бенефіціару)

Партнери (експортер та імпортер) домовляються про те, що всі розрахунки за постачання продукції за контрактом (1) будуть здійснені у формі документарного акредитива. Банк виставляє акредитив на основі доручення або заяви імпортера, яке на практиці повторює всі умови розділу контракту «Порядок розрахунків». Тому під час його укладення слід звернути увагу на чітке і детальне формулювання умов майбутнього акредитива. Зокрема в зовнішньоекономічних контрактах передбачається обговорених таких моментів, як найменування банку, в якому відкривається акредитив; вид акредитива; найменування виконавчого банку; порядок відрахування банківської комісії; умови здійснення платежів; перелік документів, проти яких здійснюється платіж; строки дії акредитива тощо.

Після укладення контракту експортер готує товар до відвантаження, про що письмово сповіщає імпортера (2). Коли покупцем отримано сповіщення, він дає доручення своєму банку на відкриття акредитива (3), в якому вказує всі необхідні йому умови. Імпортер, який дає доручення на відкриття акредитива, є наказодавцем. Банк, який відкриває акредитив (банк-емітент), діє на основі інструкцій наказодавця. Якщо між партнерами існує спеціальна домовленість, імпортер може віддати доручення на відкриття акредитива через певний проміжок часу від дати укладення контракту.

Після відкриття акредитива, в якому банк-емітент вказує, яким чином буде здійснюватися зарахування коштів, документ направляють експортеру (бенефіціару), на користь якого було відкрито акредитив. Банк-емітент відсилає цей акреди та бенефіціару, як правило, через банк, що обслуговує останнього (4). У його задачу входить авізувати акредитива експортера (через це банк називають авізуючим). Отримавши від емітента акредитив, авізуючий банк перевіряє його достовірність і передає бенефіціару (5). Авізуючий банк також отримує екземпляр акредитивного листа або телекса, оскільки він уповноважений на прийняття документів від бенефіціара за акредитивом, їх перевірку та відсилку банку-емітенту, а в деяких випадках є емітентом в якості виконавця акредитива, тобто уповноважується на здійснення платежу, негоціацію або акцепт тратт експортера.

Отримавши акредитив, бенефіціар перевіряє його на відповідність умовам контракту. У випадку будь-якої невідповідності бенефіціар може сповістити свій банк про умовне прийняття акредитива (або про його неприйняття) і вимагати у наказодавця внесення відповідних змін. Якщо ж бенефіціар згоден з умовами відкритого на його користь акредитива, він здійснює відвантаження товару згідно зі встановленими строками (6) і, отримавши транспортну документацію від перевізника (7), надає її разом з іншими документами (специфікаціями, рахунками, сертифікатами, страховими документами, траттами тощо), які вимагає банк для відкриття акредитива (8). Банк експортера перевіряє всі документи з тією метою, щоб переконатися, що за зовнішніми ознаками вони відповідають умовам акредитива.

Після перевірки банк експортера відсилає документи банку-емітенту (9) для оплати, акцепту чи негоціації, попередньо вказавши в своєму супровідному листі умови зарахування виручки. Отримавши документи, емітент перевіряє їх після чого переказує суму платежу банку експортера (10), дебетуючи рахунок імпортера (11). Банк експортера зараховує виручку бенефіціару (12),

імпортер, одержавши від банку-емітента документи (13), отримує право володіти, користуватися та розпоряджатися товаром.

Згідно з Уніфікованими правилами, кожний акредитив повинен містити чітко обумовлений засіб його здійснення шляхом оплати проти наданих документів, шляхом платежу з розстрочкою, шляхом акцепту чи негоціації тратт бенефіціара. Найменування виконавчого банку та засіб виконання акредитива партнери фіксують у зовнішньоекономічному контракті.

При виконанні акредитива банки працюють тільки з документами, аж ніяк не з товарами та послугами, тому в усіх інструкціях щодо відкриття і зміни умов акредитива повинен бути присутнім чіткий перелік документів, проти яких здійснюється платіж з акредитива. Умови акредитива включають положення контракту, передбачені документами, що подаються в банк. Умови акредитива не повинні вміщувати деталі опису товарів і умов постачання, щоб не ускладнювати роботу банків при здійсненні перевірки документів. Банки під час роботи з акредитивом перед тим, як здійснити виплати на користь бенефіціара, зобов'язані переконатися в їх чіткому і правильному оформленні. Інакше можуть виникнути претензії з боку імпортера товару. Як уже зазначалося, банки перевіряють документи тільки за зовнішніми ознаками, але не несуть ніякої відповідальності за їх псування, втрату, затримку постачання і наслідки, що виникають через них, так само як і за їх форму, повноту, точність, достовірність чи підробку.

При виконанні акредитива не банком-емітентом, а іншим банком, останній отримує за акредитивом право на вимогу від емітента платежів для відшкодування своїх виплат бенефіціару якнайшвидшими способом (телексом або за каналами міжнародної системи міжбанківських фінансових телекомунікацій (системи СВІФТ), якщо обидва банки працюють за цією системою). Вимогу платежу за акредитивом, яку називають рамбурсом, можуть направляти не тільки банку-емітенту, а й третьому банку, якщо емітент уповноважив його на здійснення платежів за відповідним акредитивом. У будь-якому випадку банк, на який виставляють рамбурс за акредитивом (тобто банк, який забезпечує відшкодування платежів за акредитивом) є рамбурсувальним банком.

Якщо акредитив відкрито для забезпечення платежів згідно з умовами контракту, за яким передбачено надання покупцю короткострокового комерційного кредиту, документи надаються банком-емітентом без списання з нього суми платежу. Це, однак, не означає для експортера зменшення гарантії платежу, тому що акредитив є умовним грошовим зобов'язанням банку і, відповідно, є забезпеченням оплати товару, що постачається. За таких умов суму документів, наданих згідно з акредитивом за відстроченим платежем, буде оплачено банком до відповідного строку. Важливим є надходження документів у банк до закінчення строку дії акредитива.

Практика проведення фінансових розрахунків розрізняє такі види акредитивів:

• відкличні та безвідкличні;

• підтверджені та непідтверджені;

• трансферабельні (переказні) і непереказні;

• револьверні (поновлювані);

• покриті та непокриті.

Характерні ознаки деяких з них наведено нижче в таблиці 6.2.1.

Таблиця 6.2.1 Характерні особливості різновидів документарних акредитивів

Існує різновид акредитива, який передбачає оплату невідвантаженого товару, - акредитив «із червоною смугою». Таким акредитивом може бути будь-який акредитив, що передбачає виплати виконавчим банком експортерові авансу. Аванси можуть знадобиться бенефіціару для закупівлі і оплати призначеного на експорт товару. Банк надає аванс проти «зобов'язання здійснити відвантаження» експортером. Відкривши акредитиви «з червоною смугою», банк-емітент зобов'язується відшкодувати виконавчому банку суму сплачених авансів, навіть якщо відвантаження після цього не відбулося. Банки розглядають такі акредитиви як вид незабезпеченого кредиту і надають їх дуже рідко.

Резервний акредитив, або акредитив stand-by (який іноді ще називають чистим акредитивом), є спеціальним видом акредитива і за своїм змістом нагадує банківську гарантію. На відміну від документарних акредитивів, розглянутих вище, які забезпечували передусім інтереси експортера, резервний акредитив, як інструмент забезпечення платежів є найгнучкішим і найуніверсальнішим. Зокрема, резервний акредитив може використовуватися аналогічно документарному акредитиву або для додаткового забезпечення платежів на користь експортера, скажімо, при розрахунках у формі інкасо чи банківського переказу. Але такий акредитив може виступати в якості забезпечення повернення виплаченого раніше імпортером авансу або виплати штрафів на користь імпортера за умов неналежного виконання експортером контракту, тобто захищати інтереси імпортера, будучи аналогом авансової гарантії чи гарантії виконання. Резервні акредитиви в більшості випадків не покривають відвантаження товару, і банки здійснюють платежі проти надання бенефіціарами тратт або спеціальних документів (заяв), які свідчать про те, що контрагент не виконав свої зобов'язання щодо платежів. За таких умов банки не зобов'язані перевіряти дійсність такої заяви. Отже, резервний акредитив (як і банківську гарантію), на відміну від документарного акредитива, можна віднести до непрямого забезпечення платежу.

У розрахунках по українському експорту акредитиви відкривають, як правило, іноземні банки з авізуванням їх через державні банки. Найвигіднішим у такому випадку є призначення уповноваженого українського банку виконавчим. Він отримує можливість вимагати суми платежів від банку-емітента або третього (рамбурсувального) банку максимально швидким способом. Якщо експортний акредитив виконується іноземним банком, отримання платежу може затриматися на тривалий період через недосконалу роботу пошти.

При розрахунках по імпорту слід використовувати акредитиви, які передбачають платежі в українському банку-емітенті проти надходження від іноземного експортера документів. Це дає змогу запобігти можливому заморожуванню валютних коштів державних організацій та банків на рахунках іноземних банків.

Акредитивна форма розрахунків найбільш вигідна для експортера, бо це тверде і надійне забезпечення платежу, отриманого, як правило, до початку відвантаження. Здійснення платежу за акредитивом не пов'язане зі згодою покупця на оплату товару. Крім того, експортер має можливість отримати платіж по акредитиву максимально швидким способом. Врешті-решт, бенефіціар може отримати під заставу акредитива пільговий кредит банку. В той же час, акредитив вважають найскладнішою формою розрахунків для

експортера, оскільки отримання платежу пов'язане з правильним оформленням документів і своєчасним поданням їх у банк.

Основними недоліками акредитивної форми розрахунків для контрагентів є, по-перше, певні витрати часу на проведення документів через банк і, по-друге, висока вартість акредитива. За проведення операцій (відкриття авізування, підтвердження, прийом та перевірку документів по акредитивах) банки стягують комісію, яка залежить від суми акредитива.

При всіх перевагах Акредитивної форми розрахунків її основний беззаперечний недолік як для експортера, так і для імпортера полягає в її високій вартості. Тарифи залежать від ступеня ризику, який бере на себе банк. У більшості випадків тариф є пропорційним сумі угоди, але має граничне мінімальне значення. Таким чином, банки гарантують собі певну мінімальну дохідність від операцій. Найпростіший акредитив (відкриття, перевірка, платіж) обійдеться імпортеру як мінімум у 0,6% суми угоди, але не менше ніж 200 дол. США. Тобто при вартості угоди менше ніж на 25 тис. дол. США витрати вважаються постійними. При

здійсненні складних акредитивних операцій комісійні можуть складати від 1% до 2%. Частку витрат (причому значну) бере на себе експортер. У середньому банкам-посередникам дістається близько 3% вартості контракту. В міжнародній практиці за послуги банку-емітента платить імпортер, а за послуги банку бенефіціара платить експортер. Однак, враховуючи низьку платоспроможність і високий ступінь ризику в роботі з українськими підприємцями, зарубіжні експортери йдуть інколи на те, що самі оплачують такі витрати. Якщо акредитив передбачає складні розрахунки або збільшення їх кількості, то банки залишають за собою право збільшувати комісійні в 1,5-2 рази. У випадку анулювання акредитива комісійні не повертаються.

Рідке використання акредитива у зовнішньогосподарському обігу пояснюється не тільки недосвідченістю, звичкою та ощадливістю ділових партнерів, але й тим фактом, що в межах однієї країни простіше «дістати і покарати» непорядного платника, ніж за кордоном. Значне поширення бартеру також не сприяє розвитку акредитива. Насправді ж унікальність цієї форми

розрахунків полягає в тому, що оплата покупцем уже фактично здійснюється, гроші з його рахунка відраховуються, але на розрахунковий рахунок продавця вони ще не надходять. Отже, утворюється розрив оплати у часі. Це можна використати за певних умов для зміни дати виникнення податкових зобов'язань і податкового кредиту, валових доходів і валових витрат.

Останнім часом в Україні спостерігаються тенденції до скорочення кількості експортних акредитивів, що більшою мірою пояснюється уповільненням експорту в цілому в країні, а також збільшенням кількості імпортних акредитивів через обмеження Національного банку України на здійснення розрахунків між партнерами в формі банківського переказу, введені в кінці серпня 1998 року.

На внутрішньому ринку акредитивна форма розрахунків використовується поки що не досить часто. Основними чинниками такої ситуації виступають:

• умови постачальників щодо попередньої оплати їх товарів;

• висока вартість обслуговування акредитивної форми розрахунків у порівнянні з банківським переказом;

• складність процедури оформлення.

В Україні застосування акредитивної форми розрахунків було закріплене Указом Президента «Про заходи упорядкування розрахунків згідно з договорами, укладеними суб'єктами підприємницької діяльності» від 04.11.1994 року № 566/94. Цим Указом було встановлено, що розрахунки за зовнішньоекономічними контрактами, укладеними суб'єктами підприємницької діяльності, предметом яких є товари (роботи, послуги), здійснюються згідно з «Уніфікованими правилами і звичаями для документарних акредитивів» (УПЗ) Міжнародної торговельної палати (МТП). Тому зовнішньоекономічні контракти, укладені всупереч зазначеним вимогам, можуть бути визнаними недійсними.

Правила - збірник звичаїв у сфері документарних акредитивів, які застосовуються до конкретного акредитива лише в тому випадку, коли в ньому присутнє пряме посилання на УПЗ 500. Причому в акредитиві можуть бути оговорені якісь спеціальні умови. Таким чином, положення Правил носять рекомендаційний характер. Що ж до вимог до розділу контракту «Умови платежів», його слід оформлювати згідно із загальними принципами, відтвореними в «Конвенції ООН по міжнародних договорах купівлі-продажу товарів». Переконливо рекомендує застосовувати акредитив та інкасо спільна Постанова КМУ і НБУ «Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), які передбачають розрахунки у валюті» від 21.06.1995 року № 444.

У випадках, коли українські партнери виступають експортерами, у контракті слід передбачити акредитивну форму розрахунків, а коли портерами - то форму документарного інкасо за умов, що платіж здійснюється після надходження товару Іншими словами, держава всіма лами намагається утримати валюту в межах України якомога довше.

Практика здійснення міжнародних розрахунків показує, що близько 80% світової торгівлі здійснюється за допомогою акредитивів. Цей вид розрахунків заслуговує на увагу і популярність за компромісний підхід до проблеми недовіри.

Якщо з усією відповідальністю підійти до цього питання, то в міжнародному бізнесі через залучення різних факторів величина кредитного ризику та імовірність його прояву збільшуються. Врегулювання питання щодо постачання і оплати ускладнюється також різночитаннями в правовому аспекті і торговельних звичаях До того ж компанії з різних країн у більшості випадків не знайомі одна з одною. До додаткових факторів, які можуть викликати ускладнення і призвести до незгоди і невиконання зобов'язань, відносять і невизначеність у відносинах різниць f вартості валют і темпах інфляції, а також їх зміни протягом дії контракту. Всупереч останньому, для контролювання кредитного ризику і полегшення міжнародної торгівлі міжнаціональні банки з багатим досвідом опрацювали відповідну комплексну систему, відому під назвою акредитив. При застосуванні акредитива кредитний ризик від покупця і продавця передається банку. А оскільки міжнародні банки постійно працюють в багатьох країнах світу і постійно залучені до здійснення багатьох угод, вони зазвичай мають експертну систему оцінки міжнародних комерційних операцій та заощаджують кошти завдяки ефекту масштабу. Банки також можуть розподіляти прибутки та витрати між багатьма компаніями, залученими до таких угод. Акредитив зручний під час здійснення розрахунків для обох партнерів, особливо якщо партнери не знайомі один з одним і не довіряють один одному. Оскільки оплата здійснюється після постачання, продавець нічим не ризикує: спрацьовує система гарантій.

Акредитиви в основному використовуються для розрахунків із зарубіжними партнерами і рідко - на внутрішньому українському ринку. Але останнім часом таку форму розрахунків стали використовувати в Україні частіше. В загальному обсязі міжнародних розрахунків частка акредитивної форми незначна, на відміну від частки банківських переказів.

Серед українських підприємств такій формі розрахунків надають перевагу:

• експортери, що постачають свою продукцію в країни, які розвиваються, переважно в Індію, Шрі-Ланку, Пакистан, Іран тощо, законодавство яких обмежує застосування прямого переказу;

• підприємства, які «змушені» використовувати акредитивну форму на вимогу покупця для забезпечення умов торговельної угоди.

Обмеженнями, що гальмують розвиток акредитива в Україні, є:

• використання акредитива тільки через платіж бенефіціару;

• неможливість переказу акредитива, тобто розрахунків з іншими бенефіціарами;

• строк акредитива, що виставляється, не повинен перевищувати 15 днів. І, наприкінці, ще одна особливість українського акредитива. Згідно з декретом КМУ «Про зиск податків і неподаткових платежів, не внесений у строк» зиск можна спрямувати на рахунки боржників, у тому числі на акредитиви, відкриті за рахунок такого боржника. Але в тій же Інструкції НБУ № 7 в п.141 йдеться про те, що зиск коштів за безвідкличним акредитивом можна спрямувати тільки зі згоди бенефіціара, на користь якого було відкрито такий акредитив. Отже, акредитив у певній мірі оберігає продавців.

Інкасова форма розрахунків

Інкасо (collection of payments) - це банківська розрахункова операція, за допомогою якої банк за дорученням свого клієнта отримує на підставі розрахункових документів гроші за відвантажені товарно-матеріальні цінності чи надані послуги і зараховує їх на банківський рахунок клієнта

Іншою поширеною в Україні формою здійснення розрахунків у зовнішньоекономічній діяльності є інкасо.

Розрахунки у формі інкасо, так само як і у формі акредитива, отримали широке розповсюдження в міжнародній практиці. Інкасо використовується як при розрахунках на умовах платежів готівкою, так і в розрахунках на умовах комерційного кредиту. Інкасова форма розрахунків є однією з найстаріших форм банківських операцій. Вона регулюється спеціальним документом - «Уніфікованими правилами по інкасо», розробленими Міжнародною торговою палатою. На сучасному етапі діє редакція Правил 1978 року, публікація МТП № 322, яка визначає види інкасо, порядок надання документів до платежу і здійснення платежу (акцепту) повідомлення про здійснення платежу (акцепту) чи неплатежу та інші питання. Згідно з Уніфікованими правилами, інкасо означає операції, які здійснюються банками на основі отриманих інструкцій з документами з метою:

• отримання акцепту і платежу;

• надання документів проти акцепту і платежу;

• надання документів на інших умовах.

Документи, за якими здійснюються операції по інкасо, розподіляються на дві групи:

• фінансові документи (переказні векселі, прості векселі, чеки, платіжні розписки, інші документи, що використовуються для отримання платежів готівкою); • комерційні документи (рахунки, документи на відвантаження, специфікації, сертифікати).

У зв'язку з цим визначають два види інкасо:

1) чисте інкасо, тобто інкасо тільки фінансових документів;

2) документарне інкасо, тобто інкасо фінансових документів, іноді супроводжуваних комерційними документами, або інкасо тільки комерційних Документів.

Розрахунки у формі інкасо здійснюються за схемою, наведеною на рис. 6.2.2. Після укладення контракту (1), в якому партнери домовляються про банки, які здійснюватимуть розрахунки, експортер відвантажує товар згідно з умовами контракту (2). Отримавши від перевізника транспортні документи (3), експортер готує комплект документів, куди включає рахунки, інші документи і надає їх своєму банку при наявності інкасового доручення (4). Експортера, який надає документи для інкасо, називають поручителем, а банк, якому

останній дає доручення здійснити інкасування, - банком-ремітентом. Банк-ремітент діє згідно з інструкціями поручителя та Уніфікованими правилами.

Перевіривши за зовнішніми ознаками відповідність наданих документів, перелічених в інкасовому дорученні, банк-ремітент відсилає їх разом з дорученням банку-кореспонденту країни імпортера (5). В інкасовому дорученні банк експортера зазвичай вказує інструкції щодо переказу коштів, отриманих від імпортера, а також, за умов крайньої необхідності, - щодо векселів, акцептованих імпортером (якщо останні відправляються при інкасовому дорученні). Отримавши інкасове доручення і документи, банк країни-імпортера, що бере участь в операції по виконанню інкасового доручення (інкасуючий банк), надає їх імпортеру (6) для перевірки з метою отримання від нього платежу. За таких умов інкасуючий банк може представити документи платнику безпосередньо чи через інший банк. Банк, що представляє документи платнику, називають банком-платником. Якщо в банку організовано відділ. який здійснює контроль за наданням документів вітчизняному замовнику, то банк країни імпортера, що бере участь в операції зі здійснення інкасового доручення, направляє повідомлення платнику про отримання інкасового доручення з документами і проханням оплатити вказані документи. Документи видають платнику тільки проти платежу. Після отримання платежу від імпортера (7) інкасуючий банк переказує виручку банку-ремітенту (8) поштою чи телеграфом залежно від інструкцій. Отримавши переказ, банк-ремітент зараховує виручку експортеру (9).

В інкасовому дорученні можуть міститися такі види інструкцій щодо видачі документів: 1) платнику проти платежу; 2) платнику проти акцепту переказних векселів (тратт); 3) документи без оплати.

Перший вид інструкцій - розрахунки по інкасо (які передбачають видачу документів проти платежу) розглянуто раніше.

Другий вид інструкцій застосовують при розрахунках за комерційним кредитом: імпортер отримує документи після акцепту переказного векселя (тратти), направленого при інкасовому дорученні. Через акцепт імпортер бере на себе зобов'язання здійснити платіж у встановлений строк.

Третій вид інструкцій застосовують у тих випадках, коли наданий імпортеру короткостроковий комерційний кредит (зазвичай на строк до З місяців) не забезпечується векселем, тоді банки, керуючись інструкціями поручителя, видають документи платнику без оплати. За таких умов експортер, як правило, вимагає від імпортера надання банківської гарантії для забезпечення платежів згідно з контрактом. Документи можна надати без оплати також під письмове зобов'язання платника здійснити платіж у зазначений строк.

Банки, які беруть участь у розрахунках по інкасо, виступають у ролі посередників і не несуть ніякої відповідальності за несплату чи неакцепт документів (тратт). їх обов'язки обмежуються тим, що вони надають імпортеру документи чи тратти до оплати (акцепту) чи направляють їх іншому банку для забезпечення оплати (акцепту). У випадках неплатежів чи неакцепту банк імпортера сповіщає про це поручителя або його банк.

Інкасова форма розрахунків вигідна певною мірою експортеру тим, що банки захищають його право на товар до моменту оплати документів чи акцепту тратт (якщо експортер не дав інструкцій про видачу документів без

оплати). Право на товар імпортеру надають товаророзпорядницькі документи, які він отримує в своє розпорядження після їх оплати (акцепту тратт), якщо експортер не дав інструкцій про видачу документів без оплати. Інкасова форма розрахунків вигідна також імпортерам, оскільки забезпечує оплату товару, що дійсно постачається, а витрати на проведення інкасової операції відносно невеликі. Розрахунки в формі інкасо дають змогу банкам здійснювати контроль за своєчасністю отримання платежу, однак банки, як правило, не мають

реальних важелів впливу на імпортера з метою прискорення оплати (акцепту) документів. Основним же недоліком інкасової форми розрахунків є тривалість перебігу документів через банки і, відповідно, періоду їх оплати (акцепту), який може тривати від кількох тижнів до місяця. Крім того, імпортер має право відмовитись від оплати наданих документів чи не дати дозволу на переказ валюти за кордон; в останньому випадку експортер витрачає кошти, пов'язані зі збереженням вантажу, продажем його третій особі або транспортуванням назад у свою країну. В зв'язку з цим у розрахунках по інкасо можуть використовуватися

різні засоби прискорення і додаткового забезпечення платежів. У розрахунках за комерційним кредитом інкасо документів і векселів супроводжується наданням згідно з дорученням імпортера банківської платіжної гарантії на користь експортера, яка забезпечує платіж у випадках несплати імпортером документів (векселів) у встановлений строк. Банківські гарантії можуть надаватися і для забезпечення акцепту тратт, направлених на інкасо.

Банківський переказ

Як уже зазначалося, комерційні банки можуть проводити міжнародні розрахунки за дорученням своїх клієнтів-підприємств та організацій у зовнішньоекономічній діяльності в формі банківського переказу, інкасо чи акредитива. Вибір конкретної форми, в якій будуть здійснюватися розрахунки згідно із зовнішньоекономічним контрактом, визначається за згодою партнерів і фіксуються в розділі «Умови платежу зовнішньоторговельного контракту».

Форми міжнародних розрахунків відрізняються за участю комерційних банків у їх проведенні:

• мінімальною є участь банків при банківському переказі (виконання платіжного доручення клієнта);

• більш вагомою - у здійсненні інкасо (контроль за передачею, пересилкою товаророзпорядницьких документів і наданням їх платнику згідно з інструкціями поручителя;,

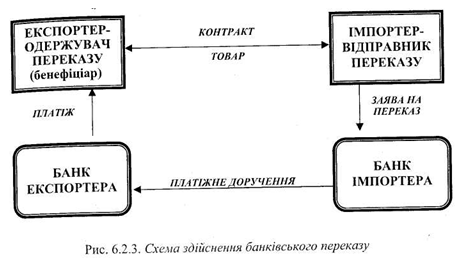

• максимальна участь банків спостерігається при акредитиві (надання бенефіціару платіжного зобов’язання, що реалізується при виконанні останнім основних умов, які містить акредитив). Відповідно зростає забезпечення платежу для експортера: мінімально можливе - при банківському переказі за товар, який фактично надійшов, максимально можливе - при акредитиві, який за своєю сутністю є грошовою гарантією оплати відвантаженого товару банком. Як і попередні форми міжнародних розрахунків, банківські перекази здійснюються в безготівковій формі, тобто за допомогою платіжних доручень, які адресуються одним банком іншому (іноді через банківські чеки чи інші платіжні документи). Однак товаророзпорядницькі документи (рахунки, транспортні та інші документи) направляють від експортера імпортеру безпосередньо, обминувши банки. Комерційний банк тільки виконує платіжні доручення іноземних банків чи сплачує згідно з умовами кореспондентських угод виставлені на нього банківські чеки за грошовими (контрактними) зобов'язаннями іноземних імпортерів, а також виставляє платіжні доручення і банківські чеки на іноземні банки за грошовими зобов'язаннями українських імпортерів.

Банк одержувача банківського переказу керується конкретними вказівками, викладеними в платіжному дорученні, в якому може міститись умова про сплату бенефіціару відповідних сум проти надання ним вказаних комерційних та фінансових документів чи проти надання розписки (документарний або умовний переказ).

У розділі «Умови здійснення платежів» потрібно вказати, що розрахунки за постачання товару здійснюватимуться в формі банківського переказу. За таких умов повинен бути присутнім детальний перелік документів, направлених від експортера імпортеру (за видом і кількістю). Крім того, потрібно вказати банківські реквізити одержувача переказу (номер рахунка, найменування банку експортера, адресу)» а також в який строк буде здійснено платіж.

Банки починають брати участь у такій формі розрахунків (рис. 6.2.3) за умов надання в банк імпортера відповідного доручення на оплату контракту. Банки не несуть ніякої відповідальності за платежі (постачання товару, передачу документів, сам платіж також не входить до переліку функцій банку до моменту надання платіжного доручення). Таким чином, банки несуть мінімальну відповідальність за умов банківського переказу і, відповідно, відшкодовують при такій формі мінімальні комісійні. При банківському переказі комісійні, як правило, відраховує банк імпортера з подавця переказу згідно з Тарифами. комісійної винагороди комерційного банку по роботі з клієнтами (розмір її визначається самим банком і є або фіксованою сумою, або відтворюється у відсотках). Банк імпортера, який прийняв платіжне доручення від клієнта-імпортера, направляє від свого імені платіжне доручення до відповідного банку експортера способом, указаним у дорученні клієнта: поштою, телексом, системою СВІФT (SWIFT). При отриманні платіжного доручення банк експортера перевіряє його на справжність і зараховує на рахунок експортера.

Ця форма розрахунків більш вигідною є для імпортера, бо останній отримує товар і документи, як правило, до моменту оплати.

У міжнародній банківській практиці застосовується й інший вид банківського переказу - для оплати авансу згідно з контрактом. У деяких випадках розділ «Умови платежів» містить положення про переказ зазначеного відсотка вартості контракту авансом, тобто до початку відвантаження товару

Банківський переказ (bank transfer) - спосіб перерахування грошей. Здійснюється на основі платіжного доручення шляхом перерахування грошей з банківського рахунку платника на рахунок одержувача (бінефіціара) експортером. Переказ авансу зазвичай здійснюється в розмірі 15-30% вартості контракту, а оплата залишкової частини відбувається за товар, який фактично надійшов. Переказ авансу до початку відвантаження товару невигідний імпортеру, бо є прихованою формою кредитування експортера в розмірі переказаного авансу. Крім того, переказ авансу становить для імпортера ризик втрати грошей у випадку непостачання товару експортером.

У міжнародній банківській практиці існує декілька засобів захисту імпортера від ризику неповернення (втрати) авансу у випадку непостачання товару експортером:

• банківська гарантія на повернення авансу;

• документарний чи умовний переказ.

Якщо «Умови платежу» зовнішньоекономічного контракту містять положення про переказ авансу під гарантію першокласного комерційного банку на повернення авансу, то до його переказу фірма-експортер звертається в один з банків своєї країни (банк-гарант) з проханням надати гарантію на повернення авансу на користь імпортера (бенефіціара по гарантії). Зазвичай банки беруть високі комісійні за надання такої гарантії. Зміст гарантії полягає в тому, що банк гарантує імпортеру повернення переказаного авансу у випадку непостачання товару. Крім того, обговорюється той факт, що гарантія має носити невідкличний і безумовний характер, а банк-гарант поверне суму авансу з урахуванням відсотків, отриманих за весь період користування коштами.

Під документарним (умовним) переказом розуміють переказ авансу з тією умовою, що банк експортера (бенефіціара) здійснить фактичну сплату авансу на його рахунок тільки проти надання транспортних документів на відвантаження. Крім того, вказується період, протягом якого здійсниться відвантаження і буде пред'явлений відповідний документ.

Вексельний обіг

Вексельний обіг в Україні введений з 06.01.2000 року Постановою про застосування векселів в Україні

відповідно до Женевської конвенції 1930 року (лист Національного банку України від 27.01.2000 року № 18-211/224-550), а саме: Конвенції, якою введений Уніфікований закон про переказний вексель (тратту) і простий вексель, Конвенції про гербовий збір. До вказаних конвенцій Україна приєдналася 06.07.1999 року на підставі законів України № 826-XIV, № 827-XIV і № 828-XIV.

Згідно зі ст.21 глави 6 Закону про цінні папери, «.вексель - цінний папір, який посвідчує безумовне грошове зобов'язання векселедавця оплатити по настанню строку певну суму грошей власнику векселя (векселетримачу)».

Сфера застосування векселів на території України достатньо поширена. їх застосовують в таких ситуаціях:

• для оплати за поставлену продукцію, виконані роботи і надані послуги, за винятком векселів Міністерства фінансів, Національного банку України і комерційних банків (згідно з Правилами № 528);

• при проведенні заліку взаємо-заборгованності з подальшим оформленням її векселями (згідно з Указом № 530, Постановою № 960 і Постановою № 703);

• подальшим оформленням її векселями (згідно з Указом № 530,

• при розрахунках так званими енергетичними векселями чи векселями НДЦ (згідно з Наказом № 188/530).

Існують і так звані податкові векселі, зокрема:

• з податку на додану вартість (ПДВ) при імпортуванні товарів на митну територію України (згідно з Законом про ПДВ і Листом про векселі);

• у зовнішньоекономічних операціях з давальницькою сировиною (згідно з Законом про давальницьку сировину і Наказом № 26);

• при імпортуванні і виготовленні алкогольних напоїв і тютюнових виробів (згідно з Законом № 329 і Указом № 849);

• при ввезенні в Україну внеску іноземного інвестора в статутний фонд підприємства з іноземними інвестиціями (згідно із Законом про інвестування і Постановою № 937);

• з ввезеного (експортного) мита (згідно з Декретом № 6-93 і Наказом № 95). Останнім часом особливо популярною стала така форма розрахунків

векселями як податковий вексель. Найбільш привабливим податковий вексель є для вітчизняних підприємств, які займаються експортом та імпортом товарів. Схема взаємозаліків податкових векселів є дуже ефективною, тому що дозволяє не віддавати у бюджет того, що завтра безнадійно заборгує держава. Актуальним також є застосування векселів у схемах погашення заборгованості підприємств з ПДВ, податку на прибуток. Провідну роль тут відіграють самі податкові органи, у руках яких накопичується практично вся необхідна інформація про всіх суб’єктів господарської діяльності; ними з урахуванням грамотного аналізу ситуації реалізуються можливості по погашенню заборгованостей по податкових платежах.

Рішення про використання при здійсненні господарської операції векселя повинно бути оформлене в розділі зовнішньоекономічного договору, який визначає умови, форму розрахунків і строки оплати за векселем, або шляхом укладання додаткової угоди до раніше укладеного договору. При цьому у відповідному розділі угоди зазначається, що для забезпечення заборгованості дебітор передає кредитору вексель (простий або переказний). У випадку переказного векселя слід вказати платника. У цьому ж розділі можуть бути вказані строк платежу і розмір плати за його відстрочку, а також строки і порядок її нарахування.

Вексель (bill) цінний папір, що посвідчує безумовне грошове зобов'язання векселедавця оплатити по настанню строку певну суму грошей власнику векселя (векселетримачу) Згідно з Законом про цінні папери і пунктами 1 і 75 Положення про простий і переказний векселі, у них мають бути обов'язкові реквізити.

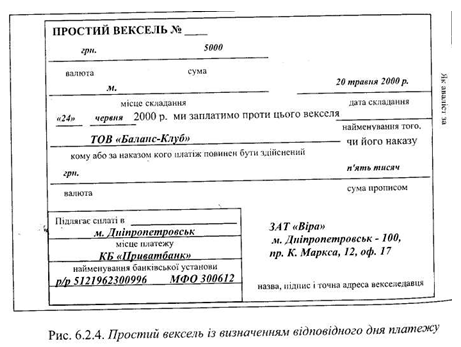

Для простого векселя (рис. 6.2.4):

1) найменування «вексель», включене у текст документа тією мовою, якою цей документ складений;

2) проста і нічим не обумовлена обіцянка сплатити відповідну суму;

3) зазначення строку платежу;

4) зазначення місця, куди здійснюється платіж;

5) найменування того, кому або за наказом

кого платіж повинен бути здійснений;

6) дата і місце складання векселя;

7) підпис того, хто видає документ (тобто векселедавця)

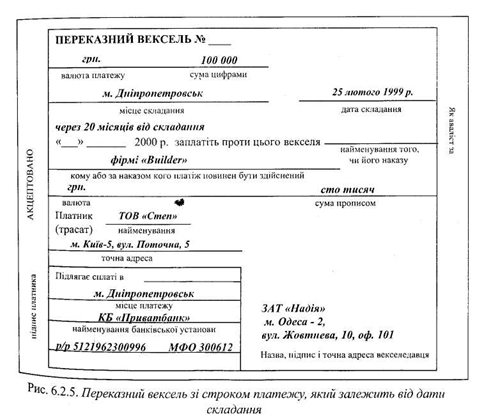

Переказний вексель (тратта) (рис. 6.2.5) повинен містити (крім реквізитів, які передбачені пунктами 1, 3 - 7) також просту і нічим не обумовлену пропозицію сплатити відповідну суму та найменування того, хто зобов'язаний цю суму сплатити.

Документ, у якому відсутній будь-який з реквізитів, обов'язкових для простого і переказного векселів, не визнається векселем. Винятком є:

а) вексель, строк платежу за яким не вказаний, - він розглядається як той, що підлягає сплаті по пред'явленню;

б) вексель, в якому не вказане місце його складання (він вважається підписаним у місці, зазначеному поряд з найменуванням векселедавця).

Простий вексель видається дебітором (покупцем) кредитору (продавцю) при оформленні розрахунків з передачі права власності на товари (послуги) одночасно з такою подією чи після її здійснення (згідно з Правилами № 528).

Простий вексель (bill of exchange) - вексель, який виписується позивачем (векселедавцем) і містить нічим не обумовлене зобов'язання сплатити після вказаного терміну певну суму грошей кредитору (векселетримачу)

Переказний вексель (тратта) - вексель, який містить письмовий наказ векселетримача (трасанта) платникові (трасатові) сплатити "третій особі (ремітенту) певну суму грошей у зазначений термін

Простий вексель видається дебітором (покупцем) кредитору (продавцю) при оформленні розрахунків з передачі права власності на товари (послуги) одночасно з такою подією чи після її здійснення (згідно з Правилами № 528).

Взаємовідносини сторін при видачі простих векселів відображені у схемі (рис. 6.2.6), де підприємство-виробник відпускає продукцію (1), за яку отримує від покупця простий вексель (2), виписаний на суму вартості відвантаженого товару. Далі підприємство пред'являє вексель до сплати (3), зі яким має отримати певну грошову суму (4).

Якщо у розрахунках, що оформлені простим векселем, беруть участь дві сторони - Продавець (кредитор) і Покупець (боржник) (тобто Векселедавець і Векселетримач відповідно до загальновизнаної термінології), то в операціях з переказним векселем кількість дійових осіб поширюється.

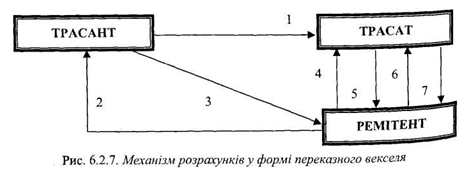

За класичною схемою у переказному векселі беруть участь три особи:

• трасант (він же векселедавець);

• трасат (платник - той, кому трасант дає наказ платити);

• ремітент (перший векселеодержувач, він же векселетримач). Порядок дій учасників при здійсненні механізму розрахунків у формі

переказного векселя наведений на схемі (рис. 6.2.7): трасант відвантажує трасату (1) товар, який він раніше отримав від ремітента (2), і видає ремітенту переказний вексель, де вказано, що платником його боргу перед ремітентом буде трасат (3). . Далі ремітент пред'являє трасату (4) переказний вексель, за яким він сподівається отримати акцепт. Трасат робить на векселі напис, який означає його згоду сплатити переказний вексель (5). Після акцепту ремітент пред'являє переказний вексель до сплати (6), за яким має отримати кошти у вказаний строк (7).

Обидві сторони - та що видає, і та що приймає вексель - повинні упевнитися в тому, що цей вексель буде прийнятий трасатом до сплати у вказаний в переказному векселі строк. Це досягається акцептуванням переказного векселя трасатом.

Кожна зі сторін, що бере участь у вексельній угоді, має свій інтерес. Векселедавець простого, векселедавець і платник переказного векселів зацікавлені у відстрочці сплати за отриманий продукт (роботи, послуги), тобто у кредитуванні, оскільки зазвичай не володіють капіталом, необхідним для придбання продукції (отримання робіт, послуг). Отримання ними банківського кредиту у певному розмірі може виявитися важким з цілого ряду причин (наприклад, недостатність заставленого майна позивача). У такій ситуації природним буде прийняття рішення про отримання комерційного кредиту від власника товару, виробника продукції (робіт, послуг).

Учасники кредитних відносин при комерційному кредиті регулюють свої господарські відносини і можуть створювати платіжні засоби у вигляді векселів - зобов'язань боржника сплатити кредитору вказану суму у зазначений строк. Згідно з п.36 Положення «Про кредитування», прийнятого Національним банком України від 28.09.1995 року № 246, зі змінами, об'єктом комерційного кредиту можуть

бути реалізовані товари, виконані роботи, надані послуги, відносно яких продавець надає відстрочку платежу. При цьому, у випадку оформлення комерційного кредиту за допомогою векселя, немає потреби укладати інші договори про надання кредиту.

Будь-який вексель (переказний або простий) може бути переказаний шляхом індосаменту, тобто передавального напису.

Передача векселів відбувається шляхом здійснення на зворотній стороні векселя або на додатковому аркуші (алонжі) векселетримачем (індосантом) передавального напису (індосаменту) на користь утримувача (індосата).

Індосамент повинен бути простим і нічим не обумовленим; будь-яка умова, що обмежує його, вважається ненаписаною. Індосамент, зроблений під умовою або на частину вексельної суми, є

недійсним. Індосамент повинен бути датований індосантом. Коли він не датується, вважається, що він зроблений до терміну платежу. Індосамент підписують (як установлено практикою) директор і головний бухгалтер фірми-індосанта, чиї підписи завіряються печаткою.

Комерційний кредит (trade credit) - це короткотерміновий кредит, що надається продавцем покупцеві у формі відстрочки сплати товару (робіт, послуг)

Індосамент [endorsement) - передавальний напис на векселі, який засвідчує перехід прав на нього до іншої особи

Алонж (allonge) - додатковий лист до векселя для передавальних написів

У зв'язку з тим, що вексель може бути переказаний у власність або для здійснення різноманітних дій за дорученням векселетримача, то індосамент, відповідно, може бути передавальним, передорученим і забезпечувальним.

Передавальний індосамент може бути іменним і на пред'явника. За своєю юридичного природою передавальний індосамент рівнозначний видачі нового векселя. Індосамент на пред'явника має силу бланкового. За передавальним індосаментом індосату передається право вимоги платежу за векселем.

Передоручений індосамент відбувається при передачі тримачем векселя для здійснення з ним дій за дорученням. Передоручений індосамент може бути тільки іменним.

Забезпечувальний індосамент відбувається у випадку передачі векселя в заставу заставоутримувачу. Він може бути тільки іменним.

Відображення механізму індосаменту простого векселя наведено у схемі (рис. 6.2.8).

За кожним векселем обов'язково настає строк платежу. Векселетримач має право вимагати платіж за векселем грошима, але, за згодою з платником погашення векселя може бути зроблене шляхом постачання товарів, виконання робіт, надання послуг, заліку взаємних вимог, видачі нового векселя тощо.

Вексель повинен бути сплачений:

• у встановлений термін;

• у валюті векселя;

• належному векселетримачу.

При сплаті векселя платник може вимагати оплачений вексель з розписку про платіж.

Найчастіше виконуваною операцією з векселями, отриманими за відвантажену продукцію, виконані роботи (послуги), є операція дисконту (обліку) векселів банком. Банківські операції з обліку (дисконту) векселів у порядку проведення банками операцій із векселями, затвердженому правлінням НБУ 25.02.1993 року (доведеному листом НБУ від 25.02.1998 року № 22001/85, зі змінами і доповненнями, внесеними постановою Правління НБУ від 02 06.1997 року № 171), визначені як «вексельні кредити». При цьому векселетримач передає банку вексель на підставі договору обліку і за іменним індосаментом. Повернення вексельного кредиту банку на умовах терміновості не передбачене. Банківська установа самостійно пред'являє обліковані векселі векселедавцю до оплати у встановлений термін. У випадках несплати векселі оскаржуються банком у неплатежі у встановленому порядку і передаються векселедавцю з письмовою вимогою про їх сплату в термін від 3 до 7 днів.

Чековий обіг

Чек дуже зручний для розрахунків тоді, коли платник боїться віддати гроші до того, як

отримає товар, а постачальник не хоче передавати товар до отримання гарантій платежу. Крім того, використання чека як засобу платежу дає можливість зекономити на обігу власне грошей і прискорює платежі.

Як засіб платежу у міжнародному обороті чек використовують у розрахунках за поставлений товар, при кінцевому розрахунку за товар і надані послуги, а також при врегулюванні рекламацій і штрафних санкцій, погашенні боргу та у розрахунках за неторговельні операції. Чек можна використовувати для отримання готівки, для безготівкового платежу і в інших формах, пов'язаних з обігом чеків як засобу платежу.

Форма чеків і їх обіг регламентується національним законодавством і нормами міжнародного права. Країни СНД як джерело чекового права використовують Постанову ЦВК і РНК СРСР. Положення про чеки» від 06.11.1929 року, а також норми Женевської конвенції, що встановила «Перевізний закон про чеки». Отже, чек має чітко визначену форму письмового документа і виписується на спеціальному бланку, який видає чекодавцю банк або інша кредитна установа.

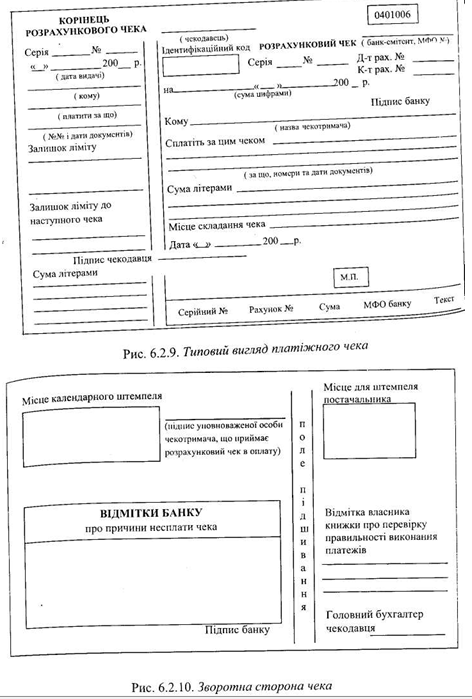

Основними реквізитами чека (рис. 6.2.9 - 6.2.10) є:

1) назва «чек» на тій мові, на якій він виписується;

2) просте і нічим не обумовлене розпорядження платнику сплатити вказану в чеку суму, яка пишеться прописом;

3) найменування платника, яким є банк, де чекодавець має свій поточний чи інші рахунки;

4) місце платежу (найчастіше збігається з місцем розташування банку);

5) дата та місце складання чека;

6) підпис чекодавця.

Чек (check) - це безперечна пропозиція чекодавця платнику (банку) сплатити зазначену суму конкретній особі чи пред’явнику чека

На чеку не припускаються ніякі виправлення чи приписи. Відсутність ньому будь-якого з перелічених реквізитів позбавляє цей документ чинності Підприємство, що приймає чеки, мусить переконатися в тому, що:

• сума чека не перевищує граничної суми, позначеної на його зворотному боці та в чековій картці;

• номер рахунка чекодавця, проставлений у чеку, відповідає позначеному у чековій картці;

• підпис чекодавця, проставлений на момент заповнення чека, ідентичний підпису, проставленому в чековій картці.

Чек може передаватися однією особою іншій шляхом внесення до нього передавального напису (індосаменту). Індосамент здійснюється на зворотному боці чека і підписується особою (індосантом), яка зробила цей напис. У цьому випадку передавальний напис повинен бути простим і нічим не обумовленим Він засвідчує передачу прав чека іншій особі, а також передбачає відповідальність індосанта перед усіма наступними власниками чека.

Умови передачі чека від однієї особи до іншої визначають вид чека та характер його використання в обігу як засобу платежу.

У світовій банківській практиці розрізняють такі види чеків. Іменний, або чек на користь певної особи. Такий документ не може бути переданий за допомогою звичайного індосаменту. Передача здійснюється цесією, тобто шляхом передавального напису із застереженням «не наказу», завіреного нотаріально відповідно до норм цивільного права.

Ордерний чек - чек, виписаний на користь певної особи чи за її наказом. Передається такий чек за допомогою індосаменту із застереженням «наказу» чи без нього. Цей чек широко використовується в міжнародному платіжному обігу.

Чек пред'явницький - чек, що виписується на ім'я пред'явника на отримання готівки в банку. Може бути переданий іншій особі як з індосаментом, так і без нього. Чекодавець надсилає чек своєму партнеру за кордоном, який при отриманні виставляє його своєму банку для кредитування розрахунку. Таким чином, за допомогою чека на пред'явника чекодавець здійснює платіж прямо своєму партнеру. Цей платіж здійснюється швидше ніж банківський переказ, тому в даному випадку йому надається перевага, Банківський чек - чек, що виписується банком на свій банк-кореспондент. У тексті відсутнє найменування підприємства-чекодавця, чекодавцем виступає банк боржника. Отже, оплата за такими чеками здійснюється з рахунків банку чекодавця на рахунки банку-кореспондента за кордоном, Фірмовий чек - чек, виписаний фірмою на одержувача. Такі документи виписуються в національній чи іноземній валюті переважно на пред'явника і

виставляються фірмою на свій банк. Оплата за ними здійснюється за рахунок коштів чекодавця.

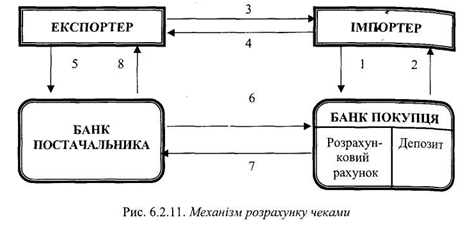

Механізм розрахунку чеками в зовнішньоекономічній діяльності представлений на схемі (рис. 6.2.11).

Імпортер разом із платним дорученням для депонування коштів подаг до свого банку заяву на отримання чекової книжки (1). Банк імпортера, отримавши відповідні документи, надає останньому чекову книжку (2). Постачальник (експортер) відвантажує товари (роботи, послуги) покупцю (імпортеру) (3), за що отримує чек на суму поставленого товару (4), який далі передає до банку експортера для здійснення оплати (5). Банк експортера, перевіривши справжність чека і відповідність його вимогам, надсилає вимогу банку імпортера переказати зазначену суму грошей (6). Після виконання вимоги банком імпортера (7) банк експортера надсилає письмове повідомлення своєму клієнту про зарахування коштів на його рахунок (8).

Незважаючи на відносну простоту чекових розрахунків, ця форма поки що не дістала належного розповсюдження в практиці розрахунків за зовнішньоторговельними угодами.

Використання акредитивної форми розрахунків у міжнародній практиці регулює документ, який має назву «Уніфіковані правила та звичаї для документарних акредитивів», розроблений Міжнародною торговельною палатою (МТП). Зазначені Правила періодично опрацьовуються (один раз на 8-10 років), доповнюються і змінюються згідно з тенденцією розвитку міжнародної торгівлі і розрахунків, упровадження нових засобів передачі інформації, прискорення транспортування вантажу тощо. На сучасному етапі розвитку фінансово-кредитних відносин діють Правила в редакції від 1993 року (публікація МТП № 500). Уніфіковані правила визначають поняття та види акредитивів, засоби і порядок їх виконання та передачі, зобов'язання і відповідальність банків, вимоги до документів, що додаються до акредитивів, порядок їх надання, інші питання, що виникають у практиці розрахунків по акредитивах, розтлумачують спеціальні терміни. Правила є обов'язковими для банків і клієнтів, які здійснюють розрахунки в формі акредитивів.

Документарний акредитив - грошова зобов'язання банку, яке надається на основі доручення його клієнта-імпортера на користь експортера. Банк, який видає зобов'язання, повинен здійснити платіж експортеру (акцептувати його тратти) або забезпечити здійснення платежу (акцепту тратт) іншим банком. Це зобов'язання є умовним у зв'язку з тим, що його реалізація пов'язана з виконанням експортером певних вимог (передусім маємо на увазі надання в банк передбачених акредитивом документів, які підтверджують всі його умови). Уніфіковані правила визначають документарний акредитив як угоду, в силу якої банк, що діє за дорученням і на основі інструкцій свого клієнта, повинен здійснити

платіж третій особі або повинен сплатити, акцептувати чи негоціювати (тобто купити або здійснити облік) тратти проти обумовлених документів, якщо дотримано всі умови акредитива. Розрахунки в формі документарних акредитивів характерні для угод, що передбачають платіж проти надання експортером документів (готівки) або доручення покупцям короткострокового комерційного кредиту. Використання документарного акредитива для оплати повної вартості товару при розрахунках за середньостроковий (і тим більше довгостроковий) комерційний кредит не є характерним. За умов надання покупцю кредиту на досить тривалий строк акредитив може використовуватися в поєднанні з іншими формами розрахунків і покривати ту частину вартості товару, яку оплачують проти надання банку комерційних документів, тобто готівкою. При розрахунках згідно з комерційним кредитом можливим виявляється відкриття акредитивів на акцепт термінових тратт (перевідних векселів) бенефіціара (експортера), які було виставлено на банк, що виконує акредитив, або на імпортера. У такому випадку виконавчий банк здійснює акцепт (або акцепт і оплату) тратт. На основі акцепту банк виконує свої зобов'язання згідно з акредитивом. Далі партнери переходять до правовідносин, які регулюються нормами вексельного права (що також вигідно експортеру, оскільки вексельне право в багатьох країнах уніфіковано).

Розрахунки у формі документарного акредитива здійснюються за схемою, наведеною на рис. 6.2.1.

Документарний акредитив (letter of credit) - один з основних видів міжнародних банківських розрахункових операцій. Це угода, за якою банк, що діє за дорученням клієнта (законодавця акредитива) повинен протягом певного часу (терміну акредитива) виплатити зазначену суму третій особі (бенефіціару)

Партнери (експортер та імпортер) домовляються про те, що всі розрахунки за постачання продукції за контрактом (1) будуть здійснені у формі документарного акредитива. Банк виставляє акредитив на основі доручення або заяви імпортера, яке на практиці повторює всі умови розділу контракту «Порядок розрахунків». Тому під час його укладення слід звернути увагу на чітке і детальне формулювання умов майбутнього акредитива. Зокрема в зовнішньоекономічних контрактах передбачається обговорених таких моментів, як найменування банку, в якому відкривається акредитив; вид акредитива; найменування виконавчого банку; порядок відрахування банківської комісії; умови здійснення платежів; перелік документів, проти яких здійснюється платіж; строки дії акредитива тощо.

Після укладення контракту експортер готує товар до відвантаження, про що письмово сповіщає імпортера (2). Коли покупцем отримано сповіщення, він дає доручення своєму банку на відкриття акредитива (3), в якому вказує всі необхідні йому умови. Імпортер, який дає доручення на відкриття акредитива, є наказодавцем. Банк, який відкриває акредитив (банк-емітент), діє на основі інструкцій наказодавця. Якщо між партнерами існує спеціальна домовленість, імпортер може віддати доручення на відкриття акредитива через певний проміжок часу від дати укладення контракту.

Отримавши акредитив, бенефіціар перевіряє його на відповідність умовам контракту. У випадку будь-якої невідповідності бенефіціар може сповістити свій банк про умовне прийняття акредитива (або про його неприйняття) і вимагати у наказодавця внесення відповідних змін. Якщо ж бенефіціар згоден з умовами відкритого на його користь акредитива, він здійснює відвантаження товару згідно зі встановленими строками (6) і, отримавши транспортну документацію від перевізника (7), надає її разом з іншими документами (специфікаціями, рахунками, сертифікатами, страховими документами, траттами тощо), які вимагає банк для відкриття акредитива (8). Банк експортера перевіряє всі документи з тією метою, щоб переконатися, що за зовнішніми ознаками вони відповідають умовам акредитива.

Після перевірки банк експортера відсилає документи банку-емітенту (9) для оплати, акцепту чи негоціації, попередньо вказавши в своєму супровідному листі умови зарахування виручки. Отримавши документи, емітент перевіряє їх після чого переказує суму платежу банку експортера (10), дебетуючи рахунок імпортера (11). Банк експортера зараховує виручку бенефіціару (12),

імпортер, одержавши від банку-емітента документи (13), отримує право володіти, користуватися та розпоряджатися товаром.

Згідно з Уніфікованими правилами, кожний акредитив повинен містити чітко обумовлений засіб його здійснення шляхом оплати проти наданих документів, шляхом платежу з розстрочкою, шляхом акцепту чи негоціації тратт бенефіціара. Найменування виконавчого банку та засіб виконання акредитива партнери фіксують у зовнішньоекономічному контракті.

При виконанні акредитива банки працюють тільки з документами, аж ніяк не з товарами та послугами, тому в усіх інструкціях щодо відкриття і зміни умов акредитива повинен бути присутнім чіткий перелік документів, проти яких здійснюється платіж з акредитива. Умови акредитива включають положення контракту, передбачені документами, що подаються в банк. Умови акредитива не повинні вміщувати деталі опису товарів і умов постачання, щоб не ускладнювати роботу банків при здійсненні перевірки документів. Банки під час роботи з акредитивом перед тим, як здійснити виплати на користь бенефіціара, зобов'язані переконатися в їх чіткому і правильному оформленні. Інакше можуть виникнути претензії з боку імпортера товару. Як уже зазначалося, банки перевіряють документи тільки за зовнішніми ознаками, але не несуть ніякої відповідальності за їх псування, втрату, затримку постачання і наслідки, що виникають через них, так само як і за їх форму, повноту, точність, достовірність чи підробку.

При виконанні акредитива не банком-емітентом, а іншим банком, останній отримує за акредитивом право на вимогу від емітента платежів для відшкодування своїх виплат бенефіціару якнайшвидшими способом (телексом або за каналами міжнародної системи міжбанківських фінансових телекомунікацій (системи СВІФТ), якщо обидва банки працюють за цією системою). Вимогу платежу за акредитивом, яку називають рамбурсом, можуть направляти не тільки банку-емітенту, а й третьому банку, якщо емітент уповноважив його на здійснення платежів за відповідним акредитивом. У будь-якому випадку банк, на який виставляють рамбурс за акредитивом (тобто банк, який забезпечує відшкодування платежів за акредитивом) є рамбурсувальним банком.

Якщо акредитив відкрито для забезпечення платежів згідно з умовами контракту, за яким передбачено надання покупцю короткострокового комерційного кредиту, документи надаються банком-емітентом без списання з нього суми платежу. Це, однак, не означає для експортера зменшення гарантії платежу, тому що акредитив є умовним грошовим зобов'язанням банку і, відповідно, є забезпеченням оплати товару, що постачається. За таких умов суму документів, наданих згідно з акредитивом за відстроченим платежем, буде оплачено банком до відповідного строку. Важливим є надходження документів у банк до закінчення строку дії акредитива.

Практика проведення фінансових розрахунків розрізняє такі види акредитивів:

• відкличні та безвідкличні;

• підтверджені та непідтверджені;

• трансферабельні (переказні) і непереказні;

• револьверні (поновлювані);

• покриті та непокриті.

Характерні ознаки деяких з них наведено нижче в таблиці 6.2.1.

| Характерні ознаки | |

| Відкличний | Може бути змінений або анульований банком-емітентом у будь-який момент без попереднього повідомлення бенефіціара |

| Безвідкличний | Не може бути анульований або змінений без узгодження інтересів всіх зацікавлених сторін |

| Підтверджений | Має на увазі додаткову гарантію платежу з боку іншого банку, який не є банком-емітентом. Банк, який підтвердив акредитив, бере на себе зобов'язання оплачувати всі документи, що відповідають умовам акредитива, якщо банк-емітент відмовиться здійснити платіж |

| Непідтверджений | Не має ніяких гарантій здійснення платежу з боку стороннього банку, який не є банком-емітентом |

| Трансферабельний(переказний) | Передбачає можливість його використання повністю або частково одним чи кількома особами, окрім самого бенефіціара, - іншими бенефіціарами. Такий акредитив може бути переказано, якщо в ньому є вказівка на те, що він є трансферабельним |

| Револьверний(поновлюваний) | Може передбачати автоматичне поновлення суми акредитива (квоти) протягом зазначеного проміжку часу по мірі використання або поновлення акредитива до початкової суми (квоти) після кожного використання. Під час відкриття такого акредитива банк, як правило, вказує суму квоти, скільки разів і до якого ліміту буде поновлено акредитив. Використовується в розрахунках за постійне періодичне постачання, яке здійснюється за графіком, зафіксованим у контракті |

| Покритий | Банк-емітент надає валютні кошти (покриття) в розпорядження виконавчого банку в сумі акредитива на строк дії своїх обов'язків за умов можливого використання цих коштів для виплат згідно з акредитивом. Валютне покриття може бути відтворене за допомогою кредитування рахунка виконавчого банку в банку-емітенті або в третьому банку. Банк-емітент може відкрити у виконавчому банку страховий депозит для забезпечення валютного покриття |

Резервний акредитив, або акредитив stand-by (який іноді ще називають чистим акредитивом), є спеціальним видом акредитива і за своїм змістом нагадує банківську гарантію. На відміну від документарних акредитивів, розглянутих вище, які забезпечували передусім інтереси експортера, резервний акредитив, як інструмент забезпечення платежів є найгнучкішим і найуніверсальнішим. Зокрема, резервний акредитив може використовуватися аналогічно документарному акредитиву або для додаткового забезпечення платежів на користь експортера, скажімо, при розрахунках у формі інкасо чи банківського переказу. Але такий акредитив може виступати в якості забезпечення повернення виплаченого раніше імпортером авансу або виплати штрафів на користь імпортера за умов неналежного виконання експортером контракту, тобто захищати інтереси імпортера, будучи аналогом авансової гарантії чи гарантії виконання. Резервні акредитиви в більшості випадків не покривають відвантаження товару, і банки здійснюють платежі проти надання бенефіціарами тратт або спеціальних документів (заяв), які свідчать про те, що контрагент не виконав свої зобов'язання щодо платежів. За таких умов банки не зобов'язані перевіряти дійсність такої заяви. Отже, резервний акредитив (як і банківську гарантію), на відміну від документарного акредитива, можна віднести до непрямого забезпечення платежу.

У розрахунках по українському експорту акредитиви відкривають, як правило, іноземні банки з авізуванням їх через державні банки. Найвигіднішим у такому випадку є призначення уповноваженого українського банку виконавчим. Він отримує можливість вимагати суми платежів від банку-емітента або третього (рамбурсувального) банку максимально швидким способом. Якщо експортний акредитив виконується іноземним банком, отримання платежу може затриматися на тривалий період через недосконалу роботу пошти.

При розрахунках по імпорту слід використовувати акредитиви, які передбачають платежі в українському банку-емітенті проти надходження від іноземного експортера документів. Це дає змогу запобігти можливому заморожуванню валютних коштів державних організацій та банків на рахунках іноземних банків.

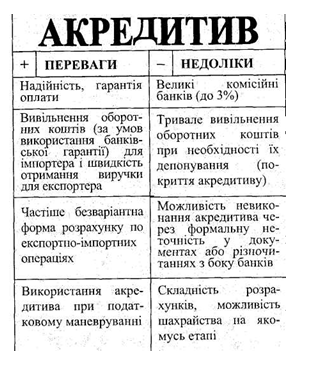

Акредитивна форма розрахунків найбільш вигідна для експортера, бо це тверде і надійне забезпечення платежу, отриманого, як правило, до початку відвантаження. Здійснення платежу за акредитивом не пов'язане зі згодою покупця на оплату товару. Крім того, експортер має можливість отримати платіж по акредитиву максимально швидким способом. Врешті-решт, бенефіціар може отримати під заставу акредитива пільговий кредит банку. В той же час, акредитив вважають найскладнішою формою розрахунків для

експортера, оскільки отримання платежу пов'язане з правильним оформленням документів і своєчасним поданням їх у банк.

Основними недоліками акредитивної форми розрахунків для контрагентів є, по-перше, певні витрати часу на проведення документів через банк і, по-друге, висока вартість акредитива. За проведення операцій (відкриття авізування, підтвердження, прийом та перевірку документів по акредитивах) банки стягують комісію, яка залежить від суми акредитива.

При всіх перевагах Акредитивної форми розрахунків її основний беззаперечний недолік як для експортера, так і для імпортера полягає в її високій вартості. Тарифи залежать від ступеня ризику, який бере на себе банк. У більшості випадків тариф є пропорційним сумі угоди, але має граничне мінімальне значення. Таким чином, банки гарантують собі певну мінімальну дохідність від операцій. Найпростіший акредитив (відкриття, перевірка, платіж) обійдеться імпортеру як мінімум у 0,6% суми угоди, але не менше ніж 200 дол. США. Тобто при вартості угоди менше ніж на 25 тис. дол. США витрати вважаються постійними. При

здійсненні складних акредитивних операцій комісійні можуть складати від 1% до 2%. Частку витрат (причому значну) бере на себе експортер. У середньому банкам-посередникам дістається близько 3% вартості контракту. В міжнародній практиці за послуги банку-емітента платить імпортер, а за послуги банку бенефіціара платить експортер. Однак, враховуючи низьку платоспроможність і високий ступінь ризику в роботі з українськими підприємцями, зарубіжні експортери йдуть інколи на те, що самі оплачують такі витрати. Якщо акредитив передбачає складні розрахунки або збільшення їх кількості, то банки залишають за собою право збільшувати комісійні в 1,5-2 рази. У випадку анулювання акредитива комісійні не повертаються.

Рідке використання акредитива у зовнішньогосподарському обігу пояснюється не тільки недосвідченістю, звичкою та ощадливістю ділових партнерів, але й тим фактом, що в межах однієї країни простіше «дістати і покарати» непорядного платника, ніж за кордоном. Значне поширення бартеру також не сприяє розвитку акредитива. Насправді ж унікальність цієї форми

розрахунків полягає в тому, що оплата покупцем уже фактично здійснюється, гроші з його рахунка відраховуються, але на розрахунковий рахунок продавця вони ще не надходять. Отже, утворюється розрив оплати у часі. Це можна використати за певних умов для зміни дати виникнення податкових зобов'язань і податкового кредиту, валових доходів і валових витрат.

Останнім часом в Україні спостерігаються тенденції до скорочення кількості експортних акредитивів, що більшою мірою пояснюється уповільненням експорту в цілому в країні, а також збільшенням кількості імпортних акредитивів через обмеження Національного банку України на здійснення розрахунків між партнерами в формі банківського переказу, введені в кінці серпня 1998 року.

На внутрішньому ринку акредитивна форма розрахунків використовується поки що не досить часто. Основними чинниками такої ситуації виступають:

• умови постачальників щодо попередньої оплати їх товарів;

• висока вартість обслуговування акредитивної форми розрахунків у порівнянні з банківським переказом;

• складність процедури оформлення.

В Україні застосування акредитивної форми розрахунків було закріплене Указом Президента «Про заходи упорядкування розрахунків згідно з договорами, укладеними суб'єктами підприємницької діяльності» від 04.11.1994 року № 566/94. Цим Указом було встановлено, що розрахунки за зовнішньоекономічними контрактами, укладеними суб'єктами підприємницької діяльності, предметом яких є товари (роботи, послуги), здійснюються згідно з «Уніфікованими правилами і звичаями для документарних акредитивів» (УПЗ) Міжнародної торговельної палати (МТП). Тому зовнішньоекономічні контракти, укладені всупереч зазначеним вимогам, можуть бути визнаними недійсними.

Правила - збірник звичаїв у сфері документарних акредитивів, які застосовуються до конкретного акредитива лише в тому випадку, коли в ньому присутнє пряме посилання на УПЗ 500. Причому в акредитиві можуть бути оговорені якісь спеціальні умови. Таким чином, положення Правил носять рекомендаційний характер. Що ж до вимог до розділу контракту «Умови платежів», його слід оформлювати згідно із загальними принципами, відтвореними в «Конвенції ООН по міжнародних договорах купівлі-продажу товарів». Переконливо рекомендує застосовувати акредитив та інкасо спільна Постанова КМУ і НБУ «Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), які передбачають розрахунки у валюті» від 21.06.1995 року № 444.

Практика здійснення міжнародних розрахунків показує, що близько 80% світової торгівлі здійснюється за допомогою акредитивів. Цей вид розрахунків заслуговує на увагу і популярність за компромісний підхід до проблеми недовіри.

Якщо з усією відповідальністю підійти до цього питання, то в міжнародному бізнесі через залучення різних факторів величина кредитного ризику та імовірність його прояву збільшуються. Врегулювання питання щодо постачання і оплати ускладнюється також різночитаннями в правовому аспекті і торговельних звичаях До того ж компанії з різних країн у більшості випадків не знайомі одна з одною. До додаткових факторів, які можуть викликати ускладнення і призвести до незгоди і невиконання зобов'язань, відносять і невизначеність у відносинах різниць f вартості валют і темпах інфляції, а також їх зміни протягом дії контракту. Всупереч останньому, для контролювання кредитного ризику і полегшення міжнародної торгівлі міжнаціональні банки з багатим досвідом опрацювали відповідну комплексну систему, відому під назвою акредитив. При застосуванні акредитива кредитний ризик від покупця і продавця передається банку. А оскільки міжнародні банки постійно працюють в багатьох країнах світу і постійно залучені до здійснення багатьох угод, вони зазвичай мають експертну систему оцінки міжнародних комерційних операцій та заощаджують кошти завдяки ефекту масштабу. Банки також можуть розподіляти прибутки та витрати між багатьма компаніями, залученими до таких угод. Акредитив зручний під час здійснення розрахунків для обох партнерів, особливо якщо партнери не знайомі один з одним і не довіряють один одному. Оскільки оплата здійснюється після постачання, продавець нічим не ризикує: спрацьовує система гарантій.

Акредитиви в основному використовуються для розрахунків із зарубіжними партнерами і рідко - на внутрішньому українському ринку. Але останнім часом таку форму розрахунків стали використовувати в Україні частіше. В загальному обсязі міжнародних розрахунків частка акредитивної форми незначна, на відміну від частки банківських переказів.

Серед українських підприємств такій формі розрахунків надають перевагу:

• експортери, що постачають свою продукцію в країни, які розвиваються, переважно в Індію, Шрі-Ланку, Пакистан, Іран тощо, законодавство яких обмежує застосування прямого переказу;

• підприємства, які «змушені» використовувати акредитивну форму на вимогу покупця для забезпечення умов торговельної угоди.

Обмеженнями, що гальмують розвиток акредитива в Україні, є:

• використання акредитива тільки через платіж бенефіціару;

• неможливість переказу акредитива, тобто розрахунків з іншими бенефіціарами;

• строк акредитива, що виставляється, не повинен перевищувати 15 днів. І, наприкінці, ще одна особливість українського акредитива. Згідно з декретом КМУ «Про зиск податків і неподаткових платежів, не внесений у строк» зиск можна спрямувати на рахунки боржників, у тому числі на акредитиви, відкриті за рахунок такого боржника. Але в тій же Інструкції НБУ № 7 в п.141 йдеться про те, що зиск коштів за безвідкличним акредитивом можна спрямувати тільки зі згоди бенефіціара, на користь якого було відкрито такий акредитив. Отже, акредитив у певній мірі оберігає продавців.

Інкасова форма розрахунків

Інкасо (collection of payments) - це банківська розрахункова операція, за допомогою якої банк за дорученням свого клієнта отримує на підставі розрахункових документів гроші за відвантажені товарно-матеріальні цінності чи надані послуги і зараховує їх на банківський рахунок клієнта

Іншою поширеною в Україні формою здійснення розрахунків у зовнішньоекономічній діяльності є інкасо.

Розрахунки у формі інкасо, так само як і у формі акредитива, отримали широке розповсюдження в міжнародній практиці. Інкасо використовується як при розрахунках на умовах платежів готівкою, так і в розрахунках на умовах комерційного кредиту. Інкасова форма розрахунків є однією з найстаріших форм банківських операцій. Вона регулюється спеціальним документом - «Уніфікованими правилами по інкасо», розробленими Міжнародною торговою палатою. На сучасному етапі діє редакція Правил 1978 року, публікація МТП № 322, яка визначає види інкасо, порядок надання документів до платежу і здійснення платежу (акцепту) повідомлення про здійснення платежу (акцепту) чи неплатежу та інші питання. Згідно з Уніфікованими правилами, інкасо означає операції, які здійснюються банками на основі отриманих інструкцій з документами з метою:

• отримання акцепту і платежу;

• надання документів проти акцепту і платежу;

• надання документів на інших умовах.

Документи, за якими здійснюються операції по інкасо, розподіляються на дві групи:

• фінансові документи (переказні векселі, прості векселі, чеки, платіжні розписки, інші документи, що використовуються для отримання платежів готівкою); • комерційні документи (рахунки, документи на відвантаження, специфікації, сертифікати).

У зв'язку з цим визначають два види інкасо:

1) чисте інкасо, тобто інкасо тільки фінансових документів;

2) документарне інкасо, тобто інкасо фінансових документів, іноді супроводжуваних комерційними документами, або інкасо тільки комерційних Документів.

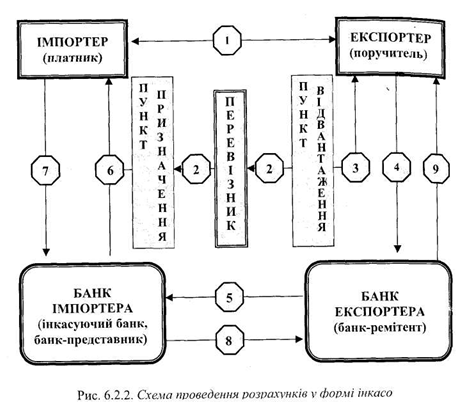

Розрахунки у формі інкасо здійснюються за схемою, наведеною на рис. 6.2.2. Після укладення контракту (1), в якому партнери домовляються про банки, які здійснюватимуть розрахунки, експортер відвантажує товар згідно з умовами контракту (2). Отримавши від перевізника транспортні документи (3), експортер готує комплект документів, куди включає рахунки, інші документи і надає їх своєму банку при наявності інкасового доручення (4). Експортера, який надає документи для інкасо, називають поручителем, а банк, якому

останній дає доручення здійснити інкасування, - банком-ремітентом. Банк-ремітент діє згідно з інструкціями поручителя та Уніфікованими правилами.

Перевіривши за зовнішніми ознаками відповідність наданих документів, перелічених в інкасовому дорученні, банк-ремітент відсилає їх разом з дорученням банку-кореспонденту країни імпортера (5). В інкасовому дорученні банк експортера зазвичай вказує інструкції щодо переказу коштів, отриманих від імпортера, а також, за умов крайньої необхідності, - щодо векселів, акцептованих імпортером (якщо останні відправляються при інкасовому дорученні). Отримавши інкасове доручення і документи, банк країни-імпортера, що бере участь в операції по виконанню інкасового доручення (інкасуючий банк), надає їх імпортеру (6) для перевірки з метою отримання від нього платежу. За таких умов інкасуючий банк може представити документи платнику безпосередньо чи через інший банк. Банк, що представляє документи платнику, називають банком-платником. Якщо в банку організовано відділ. який здійснює контроль за наданням документів вітчизняному замовнику, то банк країни імпортера, що бере участь в операції зі здійснення інкасового доручення, направляє повідомлення платнику про отримання інкасового доручення з документами і проханням оплатити вказані документи. Документи видають платнику тільки проти платежу. Після отримання платежу від імпортера (7) інкасуючий банк переказує виручку банку-ремітенту (8) поштою чи телеграфом залежно від інструкцій. Отримавши переказ, банк-ремітент зараховує виручку експортеру (9).

В інкасовому дорученні можуть міститися такі види інструкцій щодо видачі документів: 1) платнику проти платежу; 2) платнику проти акцепту переказних векселів (тратт); 3) документи без оплати.

Перший вид інструкцій - розрахунки по інкасо (які передбачають видачу документів проти платежу) розглянуто раніше.

Другий вид інструкцій застосовують при розрахунках за комерційним кредитом: імпортер отримує документи після акцепту переказного векселя (тратти), направленого при інкасовому дорученні. Через акцепт імпортер бере на себе зобов'язання здійснити платіж у встановлений строк.

Третій вид інструкцій застосовують у тих випадках, коли наданий імпортеру короткостроковий комерційний кредит (зазвичай на строк до З місяців) не забезпечується векселем, тоді банки, керуючись інструкціями поручителя, видають документи платнику без оплати. За таких умов експортер, як правило, вимагає від імпортера надання банківської гарантії для забезпечення платежів згідно з контрактом. Документи можна надати без оплати також під письмове зобов'язання платника здійснити платіж у зазначений строк.