Козик В.В. Міжнародна економіка та міжнародні економічні відносини (2003)

1.7. Платіжний баланс

1.7.1. Основні поняття та джерела інформації

Платіжний баланс (ПБ, balance of payments) являє собою кількісне та якісне відображення масштабів структури та характеру взаємовідносин країни із зовнішнім світом. Він підсумовує і, отже, дає змогу аналізувати результати міжнародних економічних операцій між вітчизняними резидентами та резидентами інших країн світу. Платіжний баланс — це статистичний систематизований запис усіх економічних угод чи зобов'язань між резидентами даної країни та резидентами інших країн світу, які здійснюються протягом певного періоду (року, кварталу, місяця).

Резидентом (resident) даної країни вважається будь-яка фізична чи юридична особа (незалежно від юридичного громадянства), яка перебуває у цій країні понад рік та має в ній центр свого економічного інтересу.

Право володіння власністю (землею, спорудами) дає підстави вважати, що ця особа має центр економічного інтересу у даній країні. Резидентами є: особи, які постійно проживають у даній країні; робітники-мігранти, які проживають у даній країні понад рік; урядові органи, включно з їх представництвами за кордоном; підприємства, які здійснюють свою економічну діяльність у даній країні, навіть якщо вони частково чи повністю належать іноземному капіталу.

Економічна угода (economic transaction) — це будь-який акт обміну, в якому право власності на матеріальні або фінансові акти місце проживанням чи збереженням за собою права на юридичну практику у своїй країні.

В рамках окремих галузей розв'язуються питання з лібералізації торгівлі послугами, які властиві цим галузям (наприклад, туризм в рамках ВОТ).

І, нарешті, лібералізація торгівлі послугами може здійснюватись і на двосторонньому рівні між окремими країнами.

На рис. 1.6.2 зображено сукупність інструментів протекціонізму та рівні лібералізації міжнародної торгівлі послугами.

передається від резидента однієї країни до резидента іншої країни або надаються послуги резидентом однієї країни резиденту iншої. Більш докладно економічну угоду визначено в останньому п'ятому Пораднику МВФ зі складання ПБ (1993 p.): "Економічна угода — це економічний потік, який відображає створення, перетворення, обмін, передачу або знищення економічної цінності, а також зміни у власності на товари та фінансові активи, у наданні послуг або наданні робочої сили та капіталу".

Оскільки будь-яка економічна угода — це, так чи інакше, обмін економічних цінностей на валюту, ПБ у дуже спрощеному вигляді складається з двох потоків:

1) потоків реальних ресурсів — експорту та імпорту товарів та послуг;

2) потоків фінансових ресурсів, які є оплатою за придбання товарів та надання послуг або платежем за продаж відповідних фінансових ресурсів.

ПБ складається за бухгалтерським принципом подвійного запису (double entry) кожної економічної угоди. Цей принцип передбачає, що будь-яка економічна угода автоматично враховується у ПБ двома записами, які повинні мати однакове вартісне вираження: один запис позначається як кредит зі знаком плюс, а другий — як дебет зі знаком мінус.

Кредит (credit) — це відплив за кордон вартостей, за які має надійти зустрічний платіж від нерезидентів; він формується за рахунок експорту товарів та послуг, іноземних інвестицій в економіку даної країни, грошових коштів, які розміщені на рахунках у банках даної країни нерезидентами, а також різноманітних кредитів, наданих країні з-за кордону.

У кредиті відображається надходження іноземної валюти до країни, доходи, і тому цифри, що зараховуються у нього, або мають знак "плюс" (+), або не мають ніякого знака.

Наприклад, країна А експортує товари загальною вартістю 100 млн дол. США у країну В (це зменшення активів у їх матеріальному значенні) в обмін на іноземну валюту, зараховану на кореспондентський рахунок банку країни А на користь клієнта цього банку — резидента країни А. У ПБ країни А буде зроблено такий запис цієї економічної угоди:

Поточний рахунок

експорт товарів 100

Рахунок операцій з капіталом Кредит Дебет

та фінансових операцій -

інші інвестиції, активи 100

Дебет (debet) — це приплив вартостей з-за кордону, за які має платити резидент даної країни за кордон; він формується за рахунок імпорту, закордонних інвестицій, репатріації прибутків, отриманих від іноземних інвестицій у даній країні, грошових коштів, які розміщені за кордоном резидентами даної країни, кредитів, що надані нерезидентами, а також за рахунок коштів, що йдуть на погашення кредитів за кордон.

У дебеті відображається відплив іноземної валюти з країни, витрати, платежі, і тому цифри, що зараховуються у ньому, супроводжуються знаком "мінус" (-).

Продовжимо попередній приклад. Запис економічної угоди у ПБ країни В, яка імпортує товари (матеріальні активи зростають) та переказує за це гроші в банк країни А, буде виглядати так:

Поточний рахунок

імпорт товарів 100

Рахунок операцій з капіталом Кредит Дебет та фінансових операцій

інші інвестиції, активи 100

Згідно з прийнятими у міжнародній практиці принципами ділової бухгалтерії будь-яке збільшення активів або зменшення зобов'язань відображається у дебеті, а зменшення активів або збільшення пасивів — у кредиті ПБ.

Кожна операція у ПБ має бути представлена двома записами, обидва ці записи в ідеалі мають бути зроблені одночасно, в момент, коли економічні цінності утворюються, перетворюються, обмінюються, передаються чи ліквідуються. Виникнення фінансових зобов'язань та вимог пов'язане зазвичай з переходом права власності на які-небудь матеріальні цінності від одного учасника угоди до іншого. Якщо момент переходу права власності неочевидний, то ним вважається момент відповідного бухгалтерського запису в обліку покупця та продавця.

Для реєстрації операцій у ПБ використовуються ринкові ціни, тобто ціни, за якими укладаються реальні угоди між незалежними покупцями та незалежними продавцями.

При підготовці ПБ зазвичай використовується національна розрахункова одиниця. Для перерахунку даних в долари США рекомендується використовувати курс національної валюти до долара, який фактично діяв на ринку на дату складання ПБ. Якщо для розрахунків з зовнішньоекономічними операціями використовується Декілька валютних курсів, то перерахунок даних ПБ здійснюється

за середньозваженим курсом. Для перерахунку кожного компонента ПБ має використовуватись один і той самий валютний курс. Джерелами інформації про ПБ є:

1) митна статистика — угоди про товари, зареєстровані митними органами;

2) статистика грошового сектору — дані про іноземні активи та пасиви банківської системи (центрального банку (ЦБ) та комерційних банків);

3) статистика зовнішнього боргу — дані про запаси, потоки та виплати за державним та приватним зовнішнім боргом резидентів нерезидентам. Ці дані надають міністерство фінансів або ЦБ, а для перевірки цих даних використовують статистику інших країн-кредиторів або статистику Світового банку, ОЕСР, БМР тощо;

4) статистичні огляди — дані про міжнародну торгівлю послугами, трудові доходи, перекази мігрантів, які збирають шляхом опитування відповідних структур (турбюро, готелів, міграційних бюро); дані про прямі та портфельні інвестиції, інвестиційні доходи та обслуговування боргу приватним сектором, які отримують шляхом вибіркового опитування підприємств;

5) статистика операцій з іноземною валютою — для тих країн, де за законом експортери повинні обмінювати виручену від експорту іноземну валюту на національну — в ЦБ або в уповноважених на це банках.

1.7.2. Структура платіжного балансу

Згідно із останнім п'ятим Порадником зі складання платіжного балансу, який був випущений МВФ у 1993 p., усі статті стандартного ПБ поділяються на 2 групи залежно від економічної природи угод:

1) рахунок поточних операцій (current account balance), який відображає міжнародний рух реальних матеріальних міжнародних цінностей (передусім товарів та послуг);

2) рахунок операцій з капіталом і фінансових операцій (capital account balance), який показує джерела фінансування руху реальних матеріальних цінностей (табл. 1.7.1).

В аналітичних цілях усі статті ПБ поділяться на такі, які записуються:

1) "над рискою" ("above the line"), які показують рух матеріальних цінностей і рух капіталу, за винятком зміни міжнародних резервів;

2) "під рискою" ("below the line"), які показують зміни запасів міжнародних резервів уряду та ЦБ.

Окремою специфічною статтею ПБ є чисті помилки та пропуски.

Чисті помилки та пропуски (referrers and omissions) — це стаття ПБ, яка показує помилки, зроблені у записах окремих платежів та пропуски платежів в інших статтях ПБ; вона необхідна для вирівнювання дебету та кредиту, для зведення до нуля різниці між активами та пасивами.

Наприклад, торгові кредити записані у короткостроковий капітал, але відстежити їх використання, тобто визначити, який саме імпорт було куплено за їх рахунок, не є можливим. У такому випадку в ПБ кредит за даною угодою записано, а дебетового запису немає, він пропущений.

Або інший приклад: отримання торгових кредитів записується за даними кредитора, а їх використання на імпорт товарів — за національною митною статистикою. У даному випадку дебет і кредит за одним і тим самим записом отримано з різних джерел, які відрізняються методологією складання, отже, або дебет, або кредит такого запису ПБ оцінено з помилкою.

1.7.3. Рахунок поточних операцій

Підрозділи, або статті, цього розділу ПБ узагальнюють дані про зовнішньоекономічні операції, які здійснювались на умовах платежу готівкою, без відстрочування, тобто які не передбачали надання або залучення коштів у кредитній формі.

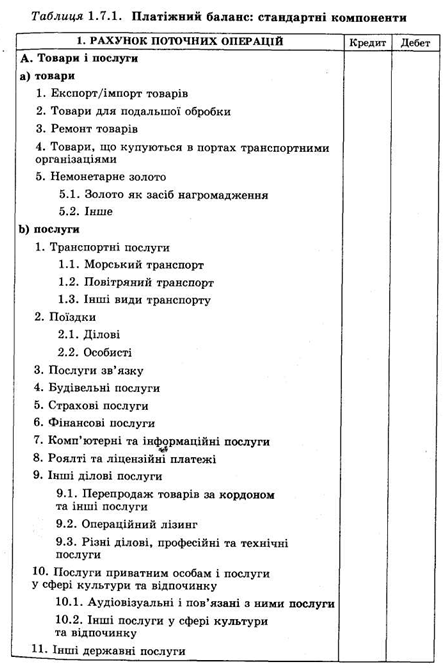

Рахунок поточних операцій (current account balance) складається з трьох розділів (див. табл. 1.7.1):

A. Торговий баланс (експорт-імпорт товарів) та баланс послуг;

B. Поточні доходи (оплата праці робітників та переказ прибутків від інвестицій);

C. Поточні трансферти (безвідплатний переказ грошей та інших активів)

Розділ А "Товари та послуги" (goods and services) ПБ містить два підрозділи: а) товари; b) послуги.

Основа рахунка поточних операцій — торговий баланс (а), який являє собою чисту вартість експорту товарів за вирахуванням їх імпорту, розраховується"за даними митної статистики і регулярно публікується.

Підрозділ (а) "Товари" (goods), (див. табл. 1.7.1) складається зі статей ПБ, що підсумовують на базі ФОБ (FOB) за ринковими цінами експорт та імпорт звичайних товарів у матеріально-речовій формі, товарів для подальшої обробки, ремонт товарів, придбання товарів у портах транспортними організаціями та немонетарного золота.

Перша стаття у підрозділі (а) — "Експорт/імпорт товарів". Ключовим елементом для визнання продажу товару — експортом, а придбання — імпортом є перехід права власності на товар від резидента (експортера) до нерезидента (імпортера), навіть якщо товар і не перетинав кордону країни резидента. Товари, що перетинають кордон, але не змінюють власника, за винятком внутріфірмової торгівлі, фінансового лізингу, а також надання товарів в обробку без передачі права власності, не вважаються експортом або імпортом з погляду статистики ПБ. Серед них, наприклад, товари прямої транзитної торгівлі, повернення імпортних або експортних товарів, товари для дипломатичних представництв, виставкові експонати, не призначені для продажу, зразки товарів, які не мають комерційної цінності.

Другою у підрозділі (а) є стаття "Товари для подальшої обробки", яка охоплює товари, що експортуються для обробки за кордоном, а потім реімпортуються у вигляді готового до споживання виробу. Наприклад, експорт сировини і наступний реімпорт виробу з цієї сировини.

Третя стаття підрозділу (а) — "Ремонт товарів", яка відображає вартість ремонту резидентом, наприклад, транспортних засобів нерезидента та навпаки.

Стаття "Товари, що купуються в портах транспортними організаціями" охоплює товари (пальне, продукти харчування), які купують екіпажі суден (вони залишаються резидентами) в портах у нерезидентів.

Остання, п'ята стаття у підрозділі (а) — це стаття "Немонетарне золото", яка стосується переважно золота промислового призначення та ювелірних виробів.

Експорт товарів за цією групою статей приводить до припливу грошових коштів, отже, він утворює статтю кредиту; імпорт — до їх відпливу і формує статтю дебету.

Товарний експорт та імпорт записуються у ПБ за наступною схемою:

Країна-експортер Країна-імпортер

Товари Кредит Дебет

Фінансовий рахунок Дебет Кредит

Наприклад, Україна купує російський газ на суму 100 тис. дол. США. Записи в українському ПБ:

Кредит Дебет

Товари 100

Фінансовий рахунок 100

Для Росії записи будуть такими:

Кредит Дебет

Товари 100

Фінансовий рахунок 100

Залежно від того, як зводиться торговий, або видимий, баланс, країна може мати активне сальдо або дефіцит (пасивне сальдо).

Спрощений погляд на торговий баланс полягає у тому, що його додатне сальдо завжди свідчить про здоровий стан економіки країни, а від'ємне сальдо — навпаки. Але це не зовсім так. Наприклад, Канада тривалий час після Другої світової війни мала стале від'ємне сальдо торговельного балансу, що було наслідком стабільного попиту на імпортне обладнання в результаті інвестиційного буму та значних темпів зростання канадської економіки. Росія у 1992— 1997 pp. мала постійно зростаюче додатне сальдо торгового балансу, але її ВВП зменшився у 2 рази і ще більше скоротились інвестиції.

Наступний підрозділ розділу А "Товари та послуги" — підрозділ (b) "Послуги" (services) — містить групу статей рахунка поточних операцій ПБ, які підсумовують транспортні послуги, поїздки та інші послуги (зв'язок, будівництво, страхування, фінансові, комп'ютерні, інформаційні, ліцензійні, особисті та інші), які резиденти надають нерезидентам і навпаки. Статті кредиту утворює "невидимий" експорт, статті дебету — "невидимий" імпорт.

Першою і найбільш вагомою у підрозділі (b) є стаття "Транспортні послуги", яка показує вартість перевезення всіма видами транспорту (морським, залізничним, автомобільним, трубопровідним, повітряним, річковим, космічним), яке здійснюється резидентами однієї країни для резидентів іншої. У цю ж статтю включають оренду транспортного засобу разом з екіпажем, а також супутні послуги зі зберігання та пакування товарів, послуги з буксирування та прибирання транспортних засобів. Імпорт транспортних послуг, які надаються фірмою-нерезидентом, відображають в дебеті, як платіж за послуги; експорт транспортних послуг, які надаються фірмою-резидентом іноземному споживачу, — в кредиті, тобто як отримання платежу за надані послуги.

Наприклад, вартість партії вантажу на базі СІФ (CIF) (Incoterms 90) становить 100 тис. дол. США, з яких 10 %, тобто 10 тис. дол. США — вартість фрахту та страхування. Послуги з фрахту та страхування надаються нерезидентом. Записи у ПБ:

Кредит Дебет

Товари 90

Фрахт та страхування 10

Фінансовий рахунок 100

Якщо ж транспортні послуги (фрахт) та страхування надаються резидентом, то записи у ПБ інші:

Кредит Дебет

Товари 90

Фрахт та страхування 10

Фінансовий рахунок 80

Друга стаття у підрозділі (b) — стаття "Поїздки", яка іноді називається "Туризм". Вона містить дані про товари та послуги, придбані у даній країні приїжджими нерезидентами, які перебували на її території менше року. Стаття "Поїздки" поділяється на статті:

1) "Ділові поїздки", яка охоплює поїздки осіб, які їдуть за кордон для здійснення господарської діяльності;

2) "Особисті поїздки", яка містить дані про поїздки за кордон осіб, які не мають на меті бізнесу, а їдуть з метою навчання, лікування, релігійного паломництва, участі у спортивних змаганнях, відпочинку тощо. Наприклад, якщо резиденти Росії їдуть на відпочинок в Крим і витрачають там 50 тис. дол. США на проживання в готелях, харчування в ресторанах, покупку білетів на розважальні програми, придбання подарунків, сувенірів, то в українському ПБ усе це реєструється таким чином:

Кредит Дебет

Особисті поїздки 50

Фінансовий рахунок 50

Стаття "Послуги зв'язку" містить дані про послуги у сфері телекомунікації, які включають передавання звукової інформації, зображень та інших інформаційних потоків за допомогою телефону, телекса, телеграфу, радіомовлення, e-mail, супутникового та факсимільного зв'язку, а також поштове та кур'єрське обслуговування, яке надають резиденти нерезидентам і навпаки.

Стаття "Будівельні послуги" відображає спорудження об'єктів та монтаж обладнання резидентами за кордоном; у цій статті показується вартість товарів, що імпортується для будівництва.

Стаття "Страхові послуги" охоплює різні види страхування, які здійснюються страховими компаніями резидентів для нерезидентів і навпаки.

Стаття "Фінансові послуги" відображає усі посередницькі та допоміжні послуги, що надаються резидентами нерезидентам (і навпаки), включаючи платежі за надання кредитних ліній, фінансовий лізинг, операції з іноземною валютою та цінними паперами, плату за послуги, пов'язані з управлінням активами тощо.

Стаття "Комп'ютерні та інформаційні послуги" містить дані про операції з надання резидентом нерезиденту (і навпаки) послуг з обробки даних та інформаційних повідомлень: створення баз даних, обробку даних, консалтинг у сфері комп'ютерної техніки, надання послуг Internet.

Стаття "Роялті та ліцензійні платежі" містить дані про обмін потоками платежів між резидентами і нерезидентами за використання патентів, ліцензій, авторських прав, ноу-хау, торгових знаків та інших експертних документів.

Стаття "Інші ділові послуги" включає такі статті:

"Перепродаж товарів за кордоном та інші послуги" — відображає перепродаж товарів за кордоном оптовиками, брокерами, ділерами, продаж товарів на морських та повітряних лініях, перепродаж третім особам;

"Операційний лізинг" містить дані про оренду нерезидентами у резидентів (і навпаки) обладнання, транспортних засобів без екіпажу (бербоут-чартер);

Стаття "Різні ділові і професійні послуги" відображає юридичні, бухгалтерські, рекламні, архітектурні, інженерні та інші послуги.

Стаття "Послуги приватним особам і послуги у сфері культури та відпочинку" охоплює платежі та надходження, пов'язані зі створенням художніх фільмів, радіо- та телепрограм, записом музичних творів, оплатою праці акторів та режисерів. Ці послуги надаються резидентами однієї країни резидентам іншої.

Стаття "Інші недержавні послуги" відображає решту зовнішньоекономічних операцій органів державного управління, які не віднесені до інших категорій, зокрема, зовнішньоторгові операції посольств, консульств, військових та інших представництв, а також платежі, пов'язані із забезпеченням багатостороннього врегулювання військових конфліктів та перебування на території країни сил з підтримки миру, наприклад, військ ООН. Інколи в цій статті показують витрати на закупку військової техніки за кордоном.

Другий розділ рахунка поточних операцій — розділ В "Доходи" (income). Він містить групу статей ПБ, в яких відображаються платежі між резидентами і нерезидентами, пов'язані з оплатою праці нерезидентів, та операції, пов'язані з доходами на інвестиції.

Розділ "Доходи" в ПБ поділяється на два підрозділи:

1) Оплата праці;

2) Доходи від інвестицій.

Підрозділ (стаття) "Оплата праці" містить дані про зарплату та інші виплати у грошовій та натуральній формі, одержані резидентами за межами своєї країни за виконані ними роботи для резидентів інших країн.

Підрозділ "Доходи від інвестицій" складається з групи статей поточного ПБ, які підсумовують доходи, одержані резидентами на свої закордонні активи: прямі, портфельні та інші інвестиції.

Стаття "Прямі інвестиції" цього підрозділу ПБ відображає доходи, які нараховуються прямому інвестору-резиденту на капітал, вкладений ним у підприємство-нерезидент. Доходи від участі у капіталі поділяються на розподілені та реінвестовані доходи або прибуток. Розподілені доходи зазвичай набувають форми дивідентів, які переказуються за кордон, а реінвестовані доходи включають частку прямого інвестора, яка залишилася після розподілу і яку вкладено у розвиток виробництва. Доходи за борговими зобов'язаннями включають відсотки за міжбанківськими кредитами.

Стаття "Портфельні інвестиції" охоплює доходи від портфельних інвестицій, які включають грошові потоки між резидентами та нерезидентами, що виникають в результаті купівлі-продажу акцій, облігацій, довгострокових цінних паперів, державних векселів, інших інструментів грошового ринку.

Стаття "Інші інвестиції" відображає надходження та виплати відсотків за будь-якими іншими фінансовими вимогами резидентів відносно нерезидентів (проценти за депозитами, позиками від МВФ).

Наприклад, український будівельник працює півроку в Чехії на спорудженні промислового об'єкта. Він одержує зарплату 5000 дол. США, які кладе в банк і одержує 500 дол. США як процент за депозитом. Витрати українського робітника в Чехії становлять: 200 дол. — на харчування, 200 дол. — на проживання, 100 дол. — на одяг, 400 дол. — на податок з доходу. Записи в українському ПБ такі:

Кредит Дебет

Поїздки 500

Доходи

Оплата праці 5000

Доходи від інвестицій

Інші інвестиції 500

Поточні трансферти

Сектор державного управління 400

Фінансовий рахунок 4600

Зарплату українця показано у статті "Оплата праці", оскільки він працює в Чехії менше року, отже не є резидентом Чехії; процент за депозитом вважається доходом від інших інвестицій; витрати на харчування, проживання, одяг — у статті "Поїздки"; податок з доходу — у статті "Поточні трансферти" сектору державного управління України.

Третій розділ рахунка поточних операцій ПБ — розділ С "Поточні трансферти" (current-transfers) — містить групу статей, які охоплюють трансферти органів державного управління та трансферти інших секторів.

Трансферти відображають передачу матеріальних ресурсів резидентом однієї країни резиденту іншої, причому в обмін резидент не отримує ніякого вартісного еквівалента, тобто залежно від напрямку трансферту він відображається у ПБ лише в кредиті або в дебеті. Трансферти поділяються на 2 групи:

1) поточні трансферти — це трансферти, які не передбачають передачу права власності на основний капітал; вони не пов'язані з придбанням або використанням основного капіталу і не передбачають анулювання боргу кредитором. Поточні трансферти включають до поточних операцій ПБ;

2) капітальні трансферти (capital transfers) — це трансферти, які передбачають передачу права власності на основний капітал; вони пов'язані з придбанням або використанням основного капіталу або передбачають анулювання боргу кредитором. Капітальні трансферти відносять до операцій з капіталом і фінансових операцій — другу частину ПБ.

Розділ "Поточні трансферти" включає два підрозділи:

"Сектор державного управління" — відображає поточні перекази з міжнародного співробітництва, наприклад, переказ грошей на урядовому рівні для фінансування поточних витрат іншої держави, безвідплатну передачу продуктів харчування, одягу, медикаментів постраждалим від стихійних лих, передачу в дарунок військової техніки, внески у міжнародні організації;

"Інші сектори" — містить дані про перекази грошей між приватними особами та недержавними організаціями. Грошові перекази здійснюються мігрантами, працюючими у країні, що їх приймає, понад 1 рік, і які стали її резидентами. Інші поточні трансферти охоплюють дарування, спадок, посаг, аліменти, внески приватних осіб у наукові, доброчинні та релігійні товариства, недержавну допомогу у випадку стихійних лих, продаж лотерейних білетів. Усі ці операції мають здійснюватись між резидентами та нерезидентами.

Отже, баланс невидимої торгівлі — це чиста вартість експорту послуг за вирахуванням їх імпорту плюс надходження від інвестицій за кордоном за вирахуванням виплат за надані інвестиції плюс сальдо трансфертних платежів. Цей баланс також може зводитись або з дефіцитом, або з активним сальдо.

Баланс рахунка поточних операцій ПБ складають, підсумувавши, два баланси — торговий та баланс невидимої торгівлі.

Якщо за підсумками усіх угод першої частини ПБ "Рахунок поточних операцій" зобов'язання резидентів країни перевищують вимоги до нерезидентів, то баланс поточних операцій від'ємний, і країна повинна покрити дефіцит поточних операцій за рахунок:

1) залучення іноземних інвестицій;

2) запозичення в іноземних банків, урядів, міжнародних організацій;

3) скорочення офіційних валютних резервів ЦБ.

Усі ці операції відображаються у другій частині ПБ "Рахунок операцій з капіталом і фінансових операцій".

1.7.4. Рахунок операцій з капіталом і фінансових операцій

Підрозділи, або статті, цього розділу ПБ відображають зміни вартості фінансових активів та зобов'язань країни внаслідок зовнішньоекономічних операцій, які передбачають перехід права власності. Інакше кажучи, облік операцій з капіталом і фінансових операцій необхідний для визначення зведених результатів операцій з фінансовими активами та пасивами, які здійснювались резидентами та їхніми іноземними діловими партнерами за певний період.

Рахунок операцій з капіталом і фінансових операцій (capital and financial account balance) містить групу статей ПБ, які показують міжнародний рух капіталу, за допомогою якого фінансуються експорт та імпорт товарів і послуг.

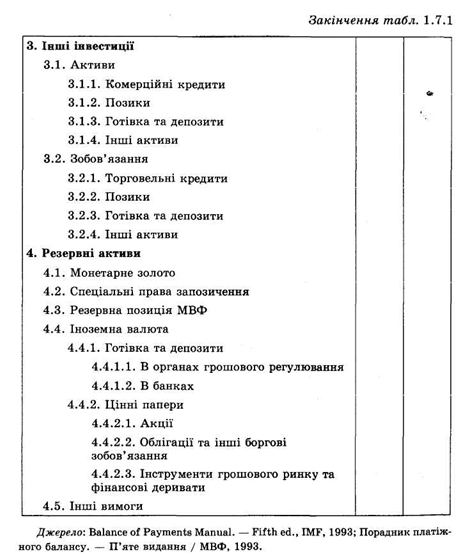

Цей рахунок складається з двох розділів (див. табл. 1.7.1):

А. Рахунок операцій з капіталом.

Б. Фінансовий рахунок.

Розділ А "Рахунок операцій з капіталом" включає дві групи статей ПБ, які відображають трансферти капітальних активів та рух нефінансових капітальних активів.

Перший підрозділ (група статей) даного розділу ПБ "Капітальні трансферти" охоплює трансферти державного сектору та трансферти інших секторів.

Стаття "Сектор державного управління" включає статті:

"Анулювання боргу кредитором" — відображає списання заборгованості уряду країни;

"Інше" — містить дані про інвестиційні трансферти — кошти, які передає одна держава іншій з метою оплати придбання основного капіталу. Наприклад, передача Росією країнам колишнього Варшавського договору військової інфраструктури (споруд, аеродромів тощо).

Стаття "Інші сектори" включає статті:

"Трансферти мігрантів" — відображає вартісну оцінку майна мігрантів, яке вони беруть із собою;

"Анулювання боргу кредитором" — показує списання усієї або частини суми боргу банком, корпорацією або іншою недержавною інституційною одиницею;

"Інше" — відображає, наприклад, грантове фінансування Німеччиною будівництва житла для українських та російських військовослужбовців, переказ із країни в країну спадку, призначеного за заповітом на будівництво лікарні, бібліотеки.

Другий підрозділ розділу А "Рахунок операцій з капіталом" — "Купівля/продаж невиробничих нефінансових активів", який містить дані про придбання та продаж матеріальних активів, які не є результатом виробництва (земля та її надра), а також різних форм експертних документів (патенти, авторські права, торгові знаки, ноу-хау тощо).

Розділ В "Фінансовий рахунок" відображає рух капіталу у вигляді інвестицій, який поділений на чотири функціональні групи:

1) прямі інвестиції;

2) портфельні інвестиції;

3) інші інвестиції, які охоплюють усі операції з активами/зобов'язаннями, не віднесеними до попередніх категорій;

4) резервні активи, тобто іноземні активи, які контролюються грошовими вкладами або урядом країни.

Підрозділ "Прямі інвестиції" (direct investments) включає групу статей фінансового рахунка ПБ, які відображають такі вкладання капіталу, котрі приводять до сталого впливу з боку резидента однієї країни (прямого інвестора) на резидента іншої країни (підприємство прямого інвестування).

Прямі інвестори (direct investor) — це фізичні особи (індивідуальні інвестори), групи індивідуальних інвесторів, корпоровані та некорпоровані приватні та державні підприємства, уряд, громадські організації тощо, які володіють підприємством з прямими інвестиціями за кордоном.

До підприємств прямого інвестування належать:

1) дочірні компанії (subsidiaries) — підприємства, в яких інвестору-нерезиденту належить понад 50 % акцій або голосів;

2) асоційовані компанії (associates) — підприємства, в яких частка інвестора-нерезидента становить менше 50 % акцій чи голосів;

3) відділення, або філії (branches) — некорпоровані підприємства, які є в повному або спільному володінні інвесторів та безпосередньо, або прямо, належать прямому інвестору.

Підрозділ "Прямі інвестиції" включає статті:

1) "За кордон", яка відображає вимоги до закордонних філій та зобов'язання перед закордонними філіями;

2) "У внутрішню економіку", яка відображає вимоги до прямих закордонних інвесторів та зобов'язання перед прямими інвесторами.

Прямі інвестиції як за кордон, так і у внутрішню економіку показуються відповідно у статтях ПБ як потоки за рік за ринковими цінами з розподілом на інвестиції в акціонерний капітал, реінвестовані доходи та інший капітал.

Пряме інвестування в акціонерний капітал — це придбання нових акцій філій, дочірніх та асоційованих компаній за винятком неголосуючих привілейованих акцій, які не дають права на участь У додаткових прибутках.

Реінвестування доходів — це вкладення частки прибутку, нерозподіленого у формі дивідендів, назад у підприємство з іноземними інвестиціями.

Прямі інвестиції у формі іншого капіталу — це внутріфірмове кредитування материнською компанією її дочірніх та асоційованих компаній.

Наприклад, львівське AT "Світоч" в Україні є 100-відсотковою власністю швейцарської фірми "Нестле". "Нестле" володіє також 100 % капіталу AT "Русь" в Росії. У 2000 р. між цими трьома підприємствами здійснювались такі операції: 1) фірма "Нестле" зробила внесок у статутний капітал AT "Світоч" обладнанням вартістю 50 тис. дол. США; 2) AT "Світоч" надало кредит у 100 тис. дол. США AT "Русь", за яким "Русь" платить відсотки у розмірі 5 тис. дол.; 3) AT "Русь" продає AT "Світоч" товари вартістю 50 тис. дол. США на умовах торгового кредиту, за яким AT "Світоч" платить 4 тис. дол. як відсотки; 4) AT "Світоч" купує облігації на суму 80 тис. дол. США, випущені фірмою "Нестле", і отримує від неї 8 тис. дол. США як проценти за цими облігаціями; 5) прибуток AT "Світоч", який розподіляється у формі дивідендів, становить 25 тис. дол. США. В українському ПБ ці зовнішньоекономічні операції буде зареєстровано так (у дужках — номер операції):

Кредит Дебет

Товари 100 (1, 3)

Дохід

Прямі інвестиції

Дохід від участі в капіталі дивіденди 25 (5)

Доходи за борговими зобов'язаннями 13 (2, 4) 4

Прямі інвестиції в Україну

акціонерний капітал 50 (1)

інший капітал 50 (3)

Вимоги до прямого інвестора 80 (4)

Прямі інвестиції за кордон інший капітал 100 (2)

Фінансовий рахунок 196

Підрозділ "Портфельні інвестиції" (portfolio investments) складається зі статей фінансового рахунку ПБ, що відображають взаємовідносини між резидентами та нерезидентами стосовно торгівлі фінансовими інструментами, які не дають права контролю над об'єктом інвестицій.

Цей підрозділ включає статті:

1) "Активи"; кожна стаття активів поділяється на активи, що є у розпорядженні органів грошово-кредитного регулювання, сектору державного управління, банків та інших секторів економіки країни;

2) "Зобов'язання".

Обидві групи статей ("Активи" та "Зобов'язання") окремо розглядають цінні папери, які забезпечують участь у капіталі, та боргові цінні папери (облігації та інші боргові зобов'язання, інструменти грошового ринку, фінансові деривати).

Цінні папери (ЦП), які забезпечують участь у капіталі (eguity securities), — це акції, паї, американські депозитарні розписки (розписки на іноземні акції, депоновані у банках США), які підтверджують участь у капіталі підприємства.

Боргові зобов'язання (debt securities) — це облігації, інструменти грошового ринку (казначейські векселі, ЦП приватних підприємств та банків, банківські акцепти, депозитні сертифікати, що обертаються, короткострокові боргові зобов'язання з банківською підтримкою, євроноти або боргові розписки) та фінансові деривати (опціони, варранти, свопи, ф'ючерси, форварди), які підтверджують право кредитора на стягнення боргу з боржника.

Реєстрація угод за ЦП здійснюється за ринковими цінами. Але будь-які зміни ринкової кон'юнктури, які відбувалися протягом періоду, доки ці інструменти належали власникам, до уваги не беруться. Різниця між ринковою вартістю активів на початок та на кінець періоду може відображати операції, які було здійснено за звітний період, або зміну цін на активи протягом цього періоду.

Підрозділ "Інші інвестиції" (other investments) включає дві групи статей ("Активи" та "Зобов'язання"), які охоплюють решту міжнародного руху капіталу у формі комерційних кредитів, позик, готівкових грошей та депозитів.

Комерційні кредити (commercial credits), зазвичай, пов'язані з оплатою зовнішньоторгових угод і є короткостроковими.

Позики (loans) використовують для фінансування торгових угод; до них відносяться також аванси, іпотечний кредит, кредити МВФ, угоди про фінансовий лізинг та зворотні закупівлі.

Готівкові гроші та депозити (cash and deposits) — це банкноти та монети, що обертаються й використовуються для здійснення платежів, депозити до запитання, ощадні, строкові та ін.

У фінансовому рахунку ПБ враховується одержання готівкової національної валюти нерезидентами та готівкової іноземної валюти резидентами, відкриття ними рахунків відповідно у національній та іноземній валютах.

Інші активи відображають решту операцій між резидентами та нерезидентами, наприклад, підписку на капітал міжнародних організацій.

Наприклад, комерційний банк України, який ввозить готівкові долари США, здійснює експорт капіталу із США, тому що купує боргові зобов'язання США. Це — дебетова операція, яка погіршує ПБ України.

Сальдування руху капіталу за першими трьома підрозділами "Фінансового рахунку" ПБ ("Прямі інвестиції", "Портфельні інвестиції", "Інші інвестиції") показує чистий приплив або відплив капіталу. При додатному сальдо виникає чистий приплив капіталу до країни з-за кордону або збільшення міжнародної заборгованості даної країни. Це означає, що резиденти змогли продати за кордон більше боргових зобов'язань, ніж купити аналогічних зобов'язань у іноземців. При від'ємному сальдо спостерігається чистий відплив капіталу з країни, тобто витрати на придбання активів за кордоном перевищують доходи від продажу активів резидентів за кордон.

Рахунок поточних операцій, рахунок капітальних трансфертів та зазначені вище рахунки груп руху капіталу разом становлять баланс офіційних розрахунків, до якого включається також стаття "Чисті пропуски та помилки". Цю статтю використовують для зведення до нуля різниці між активами та пасивами.

Для складання повноцінного ПБ кожна угода теоретично має відображатися двічі, але на практиці ця вимога часто не виконується. Причинами можуть бути:

1) недоліки статистичної звітності (приклади наводилися вище);

2) нелегальність самої угоди, наприклад, контрабандне вивезення за межі України сировинних товарів. Активна частина цієї угоди має проходити за статтею "Експорт товарів", але, зрозуміло, що у даному випадку вона не реєструється. Проте пасивна частина цієї угоди виявиться у вигляді доларів США, які через посередників "випливуть" в одному з американських банків, на рахунках, які належать нерезиденту США. Кошти на рахунках іноземців в американських (та іноземних) банках буде зареєстровано, але без відповідної активної частини.

Обсяг сум за статтею "Помилки та пропуски" коливається залежно від якості статистичної служби, рівня ведення документації, компетентності та корумпованості митних та інших служб. Зазвичай, швидке зростання сум відбувається при кризових ситуаціях, погіршенні загального економічного стану країни, проведенні економічних реформ тощо.

Якщо сальдо балансу офіційних розрахунків від'ємне, тобто резиденти країни у цілому витрачають на придбання іноземних товарів, послуг та активів більше, ніж отримують від продажу іноземцям своїх товарів, послуг та активів, погашення заборгованості здійснюється ЦБ за рахунок скорочення офіційних золотовалютних резервів. Якщо ж сальдо — додатне, тобто резиденти продали більше товарів, послуг та активів іноземцям, ніж купили у них, ЦБ повинен перевести надлишкове надходження іноземної валюти у приріст золотовалютних резервів.

Остання, четверта група статей фінансового рахунку ПБ — "Резервні активи" (reserve assets). Ці статті записуються "під рискою", на відміну від усіх решти статей ПБ, які записуються "над рискою".

Підрозділ "Резервні активи" складається зі статей, котрі відображають міжнародні високоліквідні активи країни, які перебувають під реальним та прямим контролем її фінансових структур або уряду і в будь-який момент можуть бути використані ними для фінансування дефіциту ПБ (усіх статей, що записуються "над рискою"), а також регулювання курсу національної валюти.

Резервні активи можуть використовуватись і для страхування від неочікуваних втрат у разі неврожаїв, стихійних лих, громадських безпорядків, воєнних дій та за інших форс-мажорних обставин. Резерви гарантують кредитоспроможність нації і при використанні їх як кредиту забезпечують додатковий прибуток до бюджету країни.

За утворення від'ємного сальдо ПБ регулювання курсу національної валюти забезпечується продажем валютних резервів. Що ж до гарантованого постачання країни у випадку, коли мають місце обставини непереборної сили (форс-мажор), то прикладом може бути використання державних резервів більшістю промислово розвинених країн у зв'язку з подорожчанням нафти.

Інколи країни не продають свої резерви, а здають їх в "оренду" під відсотки. Це аналог здаванню в ломбард своїх цінностей для одержання позики. Наприклад, відплатна передача Росією частини свого золотого запасу на умовах "своп", тобто з гарантією наступного викупу. Такі активи за короткостроковими резервами дають змогу пережити тимчасові труднощі з ПБ.

Збільшення резервів країни позитивно впливає на її міжнародний престиж, є свідоцтвом сталості та надійності її економіки.

Підрозділ "Резервні активи" відображає зміни таких активів:

1) монетарного золота. Це золото проби не нижче 995/1000, яке зберігається у сховищах ЦБ або уряду і в будь-який момент може бути продано за іноземну валюту на світовому ринку або міжнародним організаціям;

2) СПЗ (спеціальні права запозичення, SDR) — це штучний резервний актив, який випускає МВФ. Він розподіляється між краї-нами-членами відповідно до їхніх квот і його може бути використано для придбання іноземної валюти, надання позик, здійснення платежів. Частка СПЗ у резервних активах світу становить 3 % і суттєвої ролі не відіграє;

3) резервної позиції (квоти) в МВФ. Це сума резервного траншу (частки) країни в МВФ та боргу з боку МВФ цій країні. Резервний

транш становить 25 % квоти країни у капіталі МВФ і може бути отриманий назад країною без будь-яких умов. Купівля іноземної валюти за національну в рамках резервного траншу, який не вважається кредитом МВФ, так само як і отримання кредиту МВФ, приводить до збільшення резервних активів країни-покупця;

4) валютних активів. Це найзначніша частина міжнародних активів, яка складається з вимог до нерезидентів у формі іноземної валюти, банківських депозитів, урядових ЦП, фінансових дериватів, акцій приватних підприємств та вимог, за угодами, укладеними національним та іноземними ЦБ, а також урядовими органами;

5) інших вимог. Це залишкова категорія, яка включає решту вимог в іноземній валюті (готівкової чи депозитів) або ЦП, які можуть бути включені у визначення міжнародних активів ЦБ.

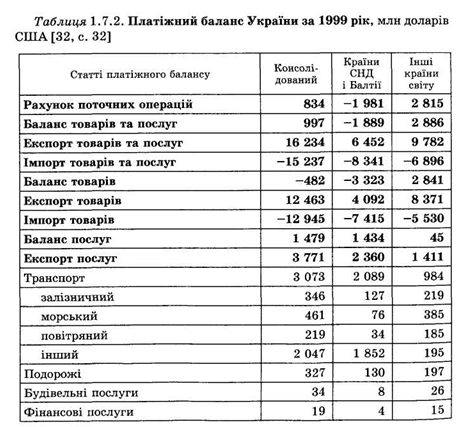

У таблиці 1.7.2 наведено ПБ України, складений згідно з п'ятим Порадником МВФ (1993 p.).

Скорочення офіційних резервів показує масштаби дефіциту ПБ країни і відображається зі знаком "+" у кредиті; зростання резервів означає активне сальдо ПБ і відображається зі знаком "-" У дебеті, тому що є подібним до імпорту (країна купує або "імпортує" іноземні боргові зобов'язання).

1.7.5. Методи зрівноваження платіжного балансу

На ПБ впливають різні макроекономічні фактори:

1) національний дохід. Чим вищий національний дохід, тим вищий рівень життя та споживання, більші обсяг імпорту та схильність до експорту капіталу. Отже, чим більший національний дохід, тим більше від'ємне сальдо рахунка поточних операцій і фінансового рахунка;

2) рівень процентних ставок. Чим вищий в країні рівень реальних процентних ставок відносно інших країн, тим більше бажання нерезидентів перевести свої активи у дану країну, тим більше додатне сальдо фінансового рахунка;

3) обсяг грошової емісії. Активна грошова політика нарощування грошової маси призводить до підвищення цін та зниження рівня процентних ставок. Якщо валютний курс швидко реагує на зростання цін, то індекс умов торгівлі погіршується, а зниження рівня процентних ставок сприяє відпливу капіталу з країни. Отже, чим більший обсяг грошової емісії, тим більше від'ємне сальдо рахунка поточних операцій та фінансового рахунка;

4) фіскальна політика держави. Зниження податків і зростання державних витрат сприяє зростанню споживання в країні, що збільшує імпорт і погіршує баланс поточних операцій. Навпаки, обмежувальна фіскальна політика скорочує поточне споживання та інвестиції, заохочує заощадження, що збільшує рівень процентних ставок та сприяє припливу капіталу з-за кордону. ПБ покращується;

5) валютний курс. Якщо валютний курс національної валюти знижується і водночас попит на імпорт в цю країну і попит на експорт продукції з цієї країни у нерезидентів еластичні, то торговий ПБ країни покращується. Але зниження валютного курсу може викликати відплив фінансових інвестицій з країни, що погіршить ПБ.

Внаслідок дії цих факторів баланс не буде сходитись. Для точного зведення балансу використовують спеціальні балансувальні (компенсуючі) статті балансу.

Таким чином, складаючи платіжний баланс, його статті поділяють на основні (автономні) та балансувальні. До основних належать статті, в яких відображаються операції, що впливають на остаточний результат платіжного балансу, та які є відносно самостійними: поточні операції та рух довгострокового капіталу. До балансувальних статей належать операції, які не мають самостійності або мають обмежену самостійність. Ці статті характеризують методи та джерела регулювання сальдо платіжного балансу та відображань рух валютних резервів, зміну короткострокових активів, окремі види іноземної допомоги, зовнішні державні позики, кредити

міжнародних валютно-фінансових організацій тощо, тобто вони відображені у позиціях "Резервні активи" і частково — "Інші інвестиції" фінансового рахунка ПБ.

Поділ платіжного балансу на основні та балансувальні статті є загальновизнаним методом визначення його дефіциту (balance-of-payments deficit) або активу, надлишку (balance-of-payments surplus). Сальдо, яке утворюється за основними статтями, покривається за допомогою балансувальних статей. Конкретно фінансування дефіциту ПБ здійснюється за рахунок:

1) залучення позик міжнародних фінансових організацій;

2) продажу золота;

3) отримання трансфертів з-за кордону;

4) скорочення обсягу золотовалютних резервів.

Інколи можуть виникнути ситуації, коли країна не в змозі зрівноважити ПБ за допомогою перерахованих вище заходів; виникає криза ПБ. Ця криза відображається у ПБ як від'ємне сальдо ПБ у цілому, яке не може бути покрито у поточному році через недостатність резервних активів або якщо використання їх для цих цілей заборонено законом. У такому випадку країна може використати виключне фінансування (exceptional financing). Це операції, які здійснюють країни, що зазнають труднощів з фінансуванням від'ємного сальдо ПБ, за згодою та за підтримки їхніх закордонних партнерів з метою зниження цього сальдо до рівня, який може бути профінансовано традиційними засобами.

Операції з виключного фінансування можуть проводитись за будь-якими статтями ПБ і не відокремлюються від них. До цих операцій відносять такі:

1) анулювання боргу (debt forgiveness) — добровільна відмова кредитора від частини або усієї суми боргу, зафіксована у відповідній угоді між країною-кредитором і країною-боржником. У ПБ ця операція показується як капітальний трансферт у рахунку руху капіталу;

2) обмін заборгованості на акції (debt leguity swap) — обмін простроченої заборгованості та інших боргових зобов'язань на акції компаній країни-боржника. Ці операції мають багато конкретних форм, але економічний зміст їх один: боргові зобов'язання, які не можуть бути покриті боржником, обмінюються за згодою з кредитором на частку у власності боржника;

3) запозичення для врегулювання ПБ (credits for balance of payments needs) — позики, які отримують державні органи та ЦБ від інших країн для фінансування ПБ у виняткових ситуаціях. До цієї групи відносяться кредити, надані МВФ. Усі вони записуються у ПБ "під рискою";

4) переоформлення заборгованості (debt rescheduling) — зміна умов чинного договору або укладення нової угоди, яка передбачає заміну узгоджених спочатку строків платежів на нові. При переоформленні вважається, що поточні платежі за боргом було зроблено своєчасно і фінансувалися за рахунок нової, тобто переоформленої заборгованості;

5) прострочення платежів за заборгованістю (arreas) — у рамках цього способу країни — зі згоди кредитора чи без неї — просто не платять належні суми за зовнішніми зобов'язаннями. Ця операція записується у ПБ "під рискою";

6) залучення коштів з-за кордону іншими секторами економіки, крім уряду та ЦБ, яке заохочується державними органами шляхом субсидування валютного курсу чи процентних ставок.

Новим явищем з середини 70-х років стали спроби вироблення принципів колективного регулювання ПБ, зокрема на регулярних зустрічах на вищому рівні країн "Великої сімки" (Group of Seven).

1.7.6. Теорії платіжного балансу

Метою теорій платіжного балансу є розроблення методів регулювання зовнішніх розрахунків.

Теорія автоматичного саморегулювання платіжного балансу була розроблена у XVIII ст. Д. Юмом та Д. Рікардо. Вона панувала протягом майже 200 років до 30-х років XX ст. Відповідно до цієї теорії, якщо платіжний баланс країни пасивний внаслідок відпливу золота з неї, зменшується кількість золотих грошей в обігу та знижуються ціни, що сприяє підвищенню конкурентоспроможності її товарів, збільшенню їх експорту і, врешті-решт, активізує баланс її міжнародних розрахунків. Якщо ж країна має активний платіжний баланс, відбувається зворотний процес. Приплив золота до країни збільшує грошову масу в обігу, що веде до зростання цін та стимулює імпорт дешевших іноземних товарів, внаслідок чого активний платіжний баланс стає пасивним.

Кейнсіанські теорії регулювання платіжного балансу. Дж.М. Кейнс рекомендував зрівноважувати платіжний баланс державним регулюванням. Кейнсіанці вважали, що хронічна неврівноваженість платіжного балансу не може бути автоматично скоректована за допомогою ринку, отже, потрібне активне державне регулювання різними методами.

Теорія внутрішньої та зовнішньої рівноваги розроблена Р. Харродом, Т. Сцитовським, Р. Манделем та ін. Прихильники Цієї теорії намагалися знайти методи досягнення цієї рівноваги, використовуючи економічні моделі. Внутрішньою рівновагою вони

вважали такий стан економіки, коли повна зайнятість поєднується зі стабільними цінами, а зовнішньою — тривалу рівновагу платіжного балансу.

Інструментарно-цільовий метод регулювання платіжного балансу розробили Дж. Мід, Я. Тінберген та ін. Він передбачає розроблення економетричних моделей регулювання платіжного балансу, умовно поділивши показники на інструменти та цілі державної економічної політики. Аналіз обмежується пошуком причинних взаємозв'язків між незрівноваженістю міжнародних розрахунків країни та зміною відповідних методів грошово-кредитного бюджетного та валютного регулювання. Виявлений зв'язок розглядається як причин-но-наслідковий.

Інструментарно-цільовий метод суперечить іншим заходам державного регулювання економіки, що обмежує його практичне застосування. Наприклад, заходи для стимулювання економічного зростання зазвичай погіршують платіжний баланс, а використання політики "дорогих речей", зокрема підвищення облікової ставки для покращання стану платіжного балансу, негативно впливає на внутрішнє виробництво та зайнятість за інших однакових умов.

Цей інструмент регулювання платіжного балансу обмежений соціальними, економічними, технічними умовами. Підвищення відсоткової ставки, наприклад, не завжди приваблює іноземні капітали, а відповідне її зростання в інших країнах може нейтралізувати ефект такої політики.

Теорія нормативного регулювання платіжного балансу розроблена Дж. Вільямсоном, Р. Міллером та ін. Особливості цієї теорії такі: поєднання антициклічного та антиінфляційного регулювання з регулюванням міжнародних розрахунків; дослідження проблеми інфляції та її впливу на платіжний баланс; необхідність міждержавного регулювання платіжного балансу та інфляції.

Монетаристські теорії регулювання платіжного балансу були популярними у 70—80-ті роки. Монетаристська теорія розглядає платіжний баланс як наслідок нерівноваги усього грошового господарства, що змінює структуру внутрішніх цін та перешкоджає встановленню рівноваги між попитом та пропозицією. Стабілізація платіжного балансу розглядається як короткотерміновий процес, спрямований на усунення нерівноваги у грошовій сфері країни. Ідеал монетаристської концепції платіжного балансу — "відкрита" економіка, мінімальне обмеження руху товарів, робочої сили, капіталів, забезпечення свободи дій ринковому механізму в національній та світовій економіці.

Теорії міждержавного регулювання платіжного балансу базуються на поєднанні кейнсіанства, неокейнсіанства та монетаризму.

Ці теорії використовуються у проектах реформи світової валютної системи, розроблених у роки Другої світової війни Дж.М. Кейнсом та Г. Уайтом. Проекти валютної реформи надавали великого значення колективному регулюванню платіжного балансу, що знайшло відображення у Статуті МВФ. Бреттон-Вудською системою було передбачене систематичне (збалансоване) регулювання платіжного балансу країнами як з активним, так і з пасивним сальдо, але у різних напрямках, що передбачає вплив на внутрішній попит, рух капіталів та кредитів, а також курс національної валюти.

Ямайська валютна система відроджує принцип симетричного вирівнювання платіжного балансу країнами як з пасивним, так і з активним сальдо та намічає принципи міждержавного регулювання платіжного балансу, серед яких необхідно відзначити такі: критерії незбалансованості платіжного балансу та методи його вирівнювання, регулювання платіжного балансу, санкції проти порушень міжнародної угоди. Відповідно до панівних монетаристських концепцій платіжного балансу МВФ розробляє стандартні програми "стабілізації" у вигляді макроекономічних моделей, кількісних орієнтирів, що поділені по кварталах. З 70-х років у "стабілізаційні" програми МВФ за аналогією з програмами МБРР входять заходи впливу не тільки на попит, але й на пропозицію. Розширення набору методів регулювання платіжного балансу, які рекомендуються МВФ, привело до покращання його співробітництва з МБРР. Новий підхід МВФ до регулювання платіжного балансу відповідає інтересам банків-кредиторів, які вбачають у цьому гарантію зміцнення платоспроможності країн-боржників та зниження ризику їх кредитування.

Оновлені "стабілізаційні" програми МВФ свідчать про тенденцію до посилення міждержавного регулювання платіжного балансу.

Платіжний баланс (ПБ, balance of payments) являє собою кількісне та якісне відображення масштабів структури та характеру взаємовідносин країни із зовнішнім світом. Він підсумовує і, отже, дає змогу аналізувати результати міжнародних економічних операцій між вітчизняними резидентами та резидентами інших країн світу. Платіжний баланс — це статистичний систематизований запис усіх економічних угод чи зобов'язань між резидентами даної країни та резидентами інших країн світу, які здійснюються протягом певного періоду (року, кварталу, місяця).

Резидентом (resident) даної країни вважається будь-яка фізична чи юридична особа (незалежно від юридичного громадянства), яка перебуває у цій країні понад рік та має в ній центр свого економічного інтересу.

Право володіння власністю (землею, спорудами) дає підстави вважати, що ця особа має центр економічного інтересу у даній країні. Резидентами є: особи, які постійно проживають у даній країні; робітники-мігранти, які проживають у даній країні понад рік; урядові органи, включно з їх представництвами за кордоном; підприємства, які здійснюють свою економічну діяльність у даній країні, навіть якщо вони частково чи повністю належать іноземному капіталу.

Економічна угода (economic transaction) — це будь-який акт обміну, в якому право власності на матеріальні або фінансові акти місце проживанням чи збереженням за собою права на юридичну практику у своїй країні.

В рамках окремих галузей розв'язуються питання з лібералізації торгівлі послугами, які властиві цим галузям (наприклад, туризм в рамках ВОТ).

І, нарешті, лібералізація торгівлі послугами може здійснюватись і на двосторонньому рівні між окремими країнами.

На рис. 1.6.2 зображено сукупність інструментів протекціонізму та рівні лібералізації міжнародної торгівлі послугами.

передається від резидента однієї країни до резидента іншої країни або надаються послуги резидентом однієї країни резиденту iншої. Більш докладно економічну угоду визначено в останньому п'ятому Пораднику МВФ зі складання ПБ (1993 p.): "Економічна угода — це економічний потік, який відображає створення, перетворення, обмін, передачу або знищення економічної цінності, а також зміни у власності на товари та фінансові активи, у наданні послуг або наданні робочої сили та капіталу".

1) потоків реальних ресурсів — експорту та імпорту товарів та послуг;

2) потоків фінансових ресурсів, які є оплатою за придбання товарів та надання послуг або платежем за продаж відповідних фінансових ресурсів.

ПБ складається за бухгалтерським принципом подвійного запису (double entry) кожної економічної угоди. Цей принцип передбачає, що будь-яка економічна угода автоматично враховується у ПБ двома записами, які повинні мати однакове вартісне вираження: один запис позначається як кредит зі знаком плюс, а другий — як дебет зі знаком мінус.

Кредит (credit) — це відплив за кордон вартостей, за які має надійти зустрічний платіж від нерезидентів; він формується за рахунок експорту товарів та послуг, іноземних інвестицій в економіку даної країни, грошових коштів, які розміщені на рахунках у банках даної країни нерезидентами, а також різноманітних кредитів, наданих країні з-за кордону.

У кредиті відображається надходження іноземної валюти до країни, доходи, і тому цифри, що зараховуються у нього, або мають знак "плюс" (+), або не мають ніякого знака.

Наприклад, країна А експортує товари загальною вартістю 100 млн дол. США у країну В (це зменшення активів у їх матеріальному значенні) в обмін на іноземну валюту, зараховану на кореспондентський рахунок банку країни А на користь клієнта цього банку — резидента країни А. У ПБ країни А буде зроблено такий запис цієї економічної угоди:

Поточний рахунок

експорт товарів 100

Рахунок операцій з капіталом Кредит Дебет

та фінансових операцій -

інші інвестиції, активи 100

Дебет (debet) — це приплив вартостей з-за кордону, за які має платити резидент даної країни за кордон; він формується за рахунок імпорту, закордонних інвестицій, репатріації прибутків, отриманих від іноземних інвестицій у даній країні, грошових коштів, які розміщені за кордоном резидентами даної країни, кредитів, що надані нерезидентами, а також за рахунок коштів, що йдуть на погашення кредитів за кордон.

У дебеті відображається відплив іноземної валюти з країни, витрати, платежі, і тому цифри, що зараховуються у ньому, супроводжуються знаком "мінус" (-).

Продовжимо попередній приклад. Запис економічної угоди у ПБ країни В, яка імпортує товари (матеріальні активи зростають) та переказує за це гроші в банк країни А, буде виглядати так:

імпорт товарів 100

Рахунок операцій з капіталом Кредит Дебет та фінансових операцій

інші інвестиції, активи 100

Згідно з прийнятими у міжнародній практиці принципами ділової бухгалтерії будь-яке збільшення активів або зменшення зобов'язань відображається у дебеті, а зменшення активів або збільшення пасивів — у кредиті ПБ.

Кожна операція у ПБ має бути представлена двома записами, обидва ці записи в ідеалі мають бути зроблені одночасно, в момент, коли економічні цінності утворюються, перетворюються, обмінюються, передаються чи ліквідуються. Виникнення фінансових зобов'язань та вимог пов'язане зазвичай з переходом права власності на які-небудь матеріальні цінності від одного учасника угоди до іншого. Якщо момент переходу права власності неочевидний, то ним вважається момент відповідного бухгалтерського запису в обліку покупця та продавця.

Для реєстрації операцій у ПБ використовуються ринкові ціни, тобто ціни, за якими укладаються реальні угоди між незалежними покупцями та незалежними продавцями.

При підготовці ПБ зазвичай використовується національна розрахункова одиниця. Для перерахунку даних в долари США рекомендується використовувати курс національної валюти до долара, який фактично діяв на ринку на дату складання ПБ. Якщо для розрахунків з зовнішньоекономічними операціями використовується Декілька валютних курсів, то перерахунок даних ПБ здійснюється

за середньозваженим курсом. Для перерахунку кожного компонента ПБ має використовуватись один і той самий валютний курс. Джерелами інформації про ПБ є:

1) митна статистика — угоди про товари, зареєстровані митними органами;

2) статистика грошового сектору — дані про іноземні активи та пасиви банківської системи (центрального банку (ЦБ) та комерційних банків);

3) статистика зовнішнього боргу — дані про запаси, потоки та виплати за державним та приватним зовнішнім боргом резидентів нерезидентам. Ці дані надають міністерство фінансів або ЦБ, а для перевірки цих даних використовують статистику інших країн-кредиторів або статистику Світового банку, ОЕСР, БМР тощо;

4) статистичні огляди — дані про міжнародну торгівлю послугами, трудові доходи, перекази мігрантів, які збирають шляхом опитування відповідних структур (турбюро, готелів, міграційних бюро); дані про прямі та портфельні інвестиції, інвестиційні доходи та обслуговування боргу приватним сектором, які отримують шляхом вибіркового опитування підприємств;

5) статистика операцій з іноземною валютою — для тих країн, де за законом експортери повинні обмінювати виручену від експорту іноземну валюту на національну — в ЦБ або в уповноважених на це банках.

1.7.2. Структура платіжного балансу

Згідно із останнім п'ятим Порадником зі складання платіжного балансу, який був випущений МВФ у 1993 p., усі статті стандартного ПБ поділяються на 2 групи залежно від економічної природи угод:

1) рахунок поточних операцій (current account balance), який відображає міжнародний рух реальних матеріальних міжнародних цінностей (передусім товарів та послуг);

2) рахунок операцій з капіталом і фінансових операцій (capital account balance), який показує джерела фінансування руху реальних матеріальних цінностей (табл. 1.7.1).

В аналітичних цілях усі статті ПБ поділяться на такі, які записуються:

1) "над рискою" ("above the line"), які показують рух матеріальних цінностей і рух капіталу, за винятком зміни міжнародних резервів;

Окремою специфічною статтею ПБ є чисті помилки та пропуски.

Чисті помилки та пропуски (referrers and omissions) — це стаття ПБ, яка показує помилки, зроблені у записах окремих платежів та пропуски платежів в інших статтях ПБ; вона необхідна для вирівнювання дебету та кредиту, для зведення до нуля різниці між активами та пасивами.

Наприклад, торгові кредити записані у короткостроковий капітал, але відстежити їх використання, тобто визначити, який саме імпорт було куплено за їх рахунок, не є можливим. У такому випадку в ПБ кредит за даною угодою записано, а дебетового запису немає, він пропущений.

Або інший приклад: отримання торгових кредитів записується за даними кредитора, а їх використання на імпорт товарів — за національною митною статистикою. У даному випадку дебет і кредит за одним і тим самим записом отримано з різних джерел, які відрізняються методологією складання, отже, або дебет, або кредит такого запису ПБ оцінено з помилкою.

1.7.3. Рахунок поточних операцій

Підрозділи, або статті, цього розділу ПБ узагальнюють дані про зовнішньоекономічні операції, які здійснювались на умовах платежу готівкою, без відстрочування, тобто які не передбачали надання або залучення коштів у кредитній формі.

Рахунок поточних операцій (current account balance) складається з трьох розділів (див. табл. 1.7.1):

A. Торговий баланс (експорт-імпорт товарів) та баланс послуг;

B. Поточні доходи (оплата праці робітників та переказ прибутків від інвестицій);

C. Поточні трансферти (безвідплатний переказ грошей та інших активів)

Розділ А "Товари та послуги" (goods and services) ПБ містить два підрозділи: а) товари; b) послуги.

Основа рахунка поточних операцій — торговий баланс (а), який являє собою чисту вартість експорту товарів за вирахуванням їх імпорту, розраховується"за даними митної статистики і регулярно публікується.

Підрозділ (а) "Товари" (goods), (див. табл. 1.7.1) складається зі статей ПБ, що підсумовують на базі ФОБ (FOB) за ринковими цінами експорт та імпорт звичайних товарів у матеріально-речовій формі, товарів для подальшої обробки, ремонт товарів, придбання товарів у портах транспортними організаціями та немонетарного золота.

Перша стаття у підрозділі (а) — "Експорт/імпорт товарів". Ключовим елементом для визнання продажу товару — експортом, а придбання — імпортом є перехід права власності на товар від резидента (експортера) до нерезидента (імпортера), навіть якщо товар і не перетинав кордону країни резидента. Товари, що перетинають кордон, але не змінюють власника, за винятком внутріфірмової торгівлі, фінансового лізингу, а також надання товарів в обробку без передачі права власності, не вважаються експортом або імпортом з погляду статистики ПБ. Серед них, наприклад, товари прямої транзитної торгівлі, повернення імпортних або експортних товарів, товари для дипломатичних представництв, виставкові експонати, не призначені для продажу, зразки товарів, які не мають комерційної цінності.

Другою у підрозділі (а) є стаття "Товари для подальшої обробки", яка охоплює товари, що експортуються для обробки за кордоном, а потім реімпортуються у вигляді готового до споживання виробу. Наприклад, експорт сировини і наступний реімпорт виробу з цієї сировини.

Третя стаття підрозділу (а) — "Ремонт товарів", яка відображає вартість ремонту резидентом, наприклад, транспортних засобів нерезидента та навпаки.

Стаття "Товари, що купуються в портах транспортними організаціями" охоплює товари (пальне, продукти харчування), які купують екіпажі суден (вони залишаються резидентами) в портах у нерезидентів.

Остання, п'ята стаття у підрозділі (а) — це стаття "Немонетарне золото", яка стосується переважно золота промислового призначення та ювелірних виробів.

Експорт товарів за цією групою статей приводить до припливу грошових коштів, отже, він утворює статтю кредиту; імпорт — до їх відпливу і формує статтю дебету.

Товарний експорт та імпорт записуються у ПБ за наступною схемою:

Країна-експортер Країна-імпортер

Товари Кредит Дебет

Фінансовий рахунок Дебет Кредит

Наприклад, Україна купує російський газ на суму 100 тис. дол. США. Записи в українському ПБ:

Кредит Дебет

Товари 100

Фінансовий рахунок 100

Для Росії записи будуть такими:

Кредит Дебет

Товари 100

Фінансовий рахунок 100

Залежно від того, як зводиться торговий, або видимий, баланс, країна може мати активне сальдо або дефіцит (пасивне сальдо).

Спрощений погляд на торговий баланс полягає у тому, що його додатне сальдо завжди свідчить про здоровий стан економіки країни, а від'ємне сальдо — навпаки. Але це не зовсім так. Наприклад, Канада тривалий час після Другої світової війни мала стале від'ємне сальдо торговельного балансу, що було наслідком стабільного попиту на імпортне обладнання в результаті інвестиційного буму та значних темпів зростання канадської економіки. Росія у 1992— 1997 pp. мала постійно зростаюче додатне сальдо торгового балансу, але її ВВП зменшився у 2 рази і ще більше скоротились інвестиції.

Наступний підрозділ розділу А "Товари та послуги" — підрозділ (b) "Послуги" (services) — містить групу статей рахунка поточних операцій ПБ, які підсумовують транспортні послуги, поїздки та інші послуги (зв'язок, будівництво, страхування, фінансові, комп'ютерні, інформаційні, ліцензійні, особисті та інші), які резиденти надають нерезидентам і навпаки. Статті кредиту утворює "невидимий" експорт, статті дебету — "невидимий" імпорт.

Першою і найбільш вагомою у підрозділі (b) є стаття "Транспортні послуги", яка показує вартість перевезення всіма видами транспорту (морським, залізничним, автомобільним, трубопровідним, повітряним, річковим, космічним), яке здійснюється резидентами однієї країни для резидентів іншої. У цю ж статтю включають оренду транспортного засобу разом з екіпажем, а також супутні послуги зі зберігання та пакування товарів, послуги з буксирування та прибирання транспортних засобів. Імпорт транспортних послуг, які надаються фірмою-нерезидентом, відображають в дебеті, як платіж за послуги; експорт транспортних послуг, які надаються фірмою-резидентом іноземному споживачу, — в кредиті, тобто як отримання платежу за надані послуги.

Наприклад, вартість партії вантажу на базі СІФ (CIF) (Incoterms 90) становить 100 тис. дол. США, з яких 10 %, тобто 10 тис. дол. США — вартість фрахту та страхування. Послуги з фрахту та страхування надаються нерезидентом. Записи у ПБ:

Кредит Дебет

Товари 90

Фрахт та страхування 10

Фінансовий рахунок 100

Якщо ж транспортні послуги (фрахт) та страхування надаються резидентом, то записи у ПБ інші:

Кредит Дебет

Товари 90

Фрахт та страхування 10

Фінансовий рахунок 80

Друга стаття у підрозділі (b) — стаття "Поїздки", яка іноді називається "Туризм". Вона містить дані про товари та послуги, придбані у даній країні приїжджими нерезидентами, які перебували на її території менше року. Стаття "Поїздки" поділяється на статті:

1) "Ділові поїздки", яка охоплює поїздки осіб, які їдуть за кордон для здійснення господарської діяльності;

2) "Особисті поїздки", яка містить дані про поїздки за кордон осіб, які не мають на меті бізнесу, а їдуть з метою навчання, лікування, релігійного паломництва, участі у спортивних змаганнях, відпочинку тощо. Наприклад, якщо резиденти Росії їдуть на відпочинок в Крим і витрачають там 50 тис. дол. США на проживання в готелях, харчування в ресторанах, покупку білетів на розважальні програми, придбання подарунків, сувенірів, то в українському ПБ усе це реєструється таким чином:

Кредит Дебет

Особисті поїздки 50

Фінансовий рахунок 50

Стаття "Послуги зв'язку" містить дані про послуги у сфері телекомунікації, які включають передавання звукової інформації, зображень та інших інформаційних потоків за допомогою телефону, телекса, телеграфу, радіомовлення, e-mail, супутникового та факсимільного зв'язку, а також поштове та кур'єрське обслуговування, яке надають резиденти нерезидентам і навпаки.

Стаття "Будівельні послуги" відображає спорудження об'єктів та монтаж обладнання резидентами за кордоном; у цій статті показується вартість товарів, що імпортується для будівництва.

Стаття "Страхові послуги" охоплює різні види страхування, які здійснюються страховими компаніями резидентів для нерезидентів і навпаки.

Стаття "Фінансові послуги" відображає усі посередницькі та допоміжні послуги, що надаються резидентами нерезидентам (і навпаки), включаючи платежі за надання кредитних ліній, фінансовий лізинг, операції з іноземною валютою та цінними паперами, плату за послуги, пов'язані з управлінням активами тощо.

Стаття "Комп'ютерні та інформаційні послуги" містить дані про операції з надання резидентом нерезиденту (і навпаки) послуг з обробки даних та інформаційних повідомлень: створення баз даних, обробку даних, консалтинг у сфері комп'ютерної техніки, надання послуг Internet.

Стаття "Роялті та ліцензійні платежі" містить дані про обмін потоками платежів між резидентами і нерезидентами за використання патентів, ліцензій, авторських прав, ноу-хау, торгових знаків та інших експертних документів.

Стаття "Інші ділові послуги" включає такі статті:

"Перепродаж товарів за кордоном та інші послуги" — відображає перепродаж товарів за кордоном оптовиками, брокерами, ділерами, продаж товарів на морських та повітряних лініях, перепродаж третім особам;

"Операційний лізинг" містить дані про оренду нерезидентами у резидентів (і навпаки) обладнання, транспортних засобів без екіпажу (бербоут-чартер);

Стаття "Різні ділові і професійні послуги" відображає юридичні, бухгалтерські, рекламні, архітектурні, інженерні та інші послуги.

Стаття "Послуги приватним особам і послуги у сфері культури та відпочинку" охоплює платежі та надходження, пов'язані зі створенням художніх фільмів, радіо- та телепрограм, записом музичних творів, оплатою праці акторів та режисерів. Ці послуги надаються резидентами однієї країни резидентам іншої.

Стаття "Інші недержавні послуги" відображає решту зовнішньоекономічних операцій органів державного управління, які не віднесені до інших категорій, зокрема, зовнішньоторгові операції посольств, консульств, військових та інших представництв, а також платежі, пов'язані із забезпеченням багатостороннього врегулювання військових конфліктів та перебування на території країни сил з підтримки миру, наприклад, військ ООН. Інколи в цій статті показують витрати на закупку військової техніки за кордоном.

Другий розділ рахунка поточних операцій — розділ В "Доходи" (income). Він містить групу статей ПБ, в яких відображаються платежі між резидентами і нерезидентами, пов'язані з оплатою праці нерезидентів, та операції, пов'язані з доходами на інвестиції.

Розділ "Доходи" в ПБ поділяється на два підрозділи:

1) Оплата праці;

2) Доходи від інвестицій.

Підрозділ (стаття) "Оплата праці" містить дані про зарплату та інші виплати у грошовій та натуральній формі, одержані резидентами за межами своєї країни за виконані ними роботи для резидентів інших країн.

Підрозділ "Доходи від інвестицій" складається з групи статей поточного ПБ, які підсумовують доходи, одержані резидентами на свої закордонні активи: прямі, портфельні та інші інвестиції.

Стаття "Прямі інвестиції" цього підрозділу ПБ відображає доходи, які нараховуються прямому інвестору-резиденту на капітал, вкладений ним у підприємство-нерезидент. Доходи від участі у капіталі поділяються на розподілені та реінвестовані доходи або прибуток. Розподілені доходи зазвичай набувають форми дивідентів, які переказуються за кордон, а реінвестовані доходи включають частку прямого інвестора, яка залишилася після розподілу і яку вкладено у розвиток виробництва. Доходи за борговими зобов'язаннями включають відсотки за міжбанківськими кредитами.

Стаття "Портфельні інвестиції" охоплює доходи від портфельних інвестицій, які включають грошові потоки між резидентами та нерезидентами, що виникають в результаті купівлі-продажу акцій, облігацій, довгострокових цінних паперів, державних векселів, інших інструментів грошового ринку.

Стаття "Інші інвестиції" відображає надходження та виплати відсотків за будь-якими іншими фінансовими вимогами резидентів відносно нерезидентів (проценти за депозитами, позиками від МВФ).

Наприклад, український будівельник працює півроку в Чехії на спорудженні промислового об'єкта. Він одержує зарплату 5000 дол. США, які кладе в банк і одержує 500 дол. США як процент за депозитом. Витрати українського робітника в Чехії становлять: 200 дол. — на харчування, 200 дол. — на проживання, 100 дол. — на одяг, 400 дол. — на податок з доходу. Записи в українському ПБ такі:

Кредит Дебет

Поїздки 500

Доходи

Оплата праці 5000

Доходи від інвестицій

Інші інвестиції 500

Поточні трансферти

Сектор державного управління 400

Фінансовий рахунок 4600

Зарплату українця показано у статті "Оплата праці", оскільки він працює в Чехії менше року, отже не є резидентом Чехії; процент за депозитом вважається доходом від інших інвестицій; витрати на харчування, проживання, одяг — у статті "Поїздки"; податок з доходу — у статті "Поточні трансферти" сектору державного управління України.

Третій розділ рахунка поточних операцій ПБ — розділ С "Поточні трансферти" (current-transfers) — містить групу статей, які охоплюють трансферти органів державного управління та трансферти інших секторів.

Трансферти відображають передачу матеріальних ресурсів резидентом однієї країни резиденту іншої, причому в обмін резидент не отримує ніякого вартісного еквівалента, тобто залежно від напрямку трансферту він відображається у ПБ лише в кредиті або в дебеті. Трансферти поділяються на 2 групи:

1) поточні трансферти — це трансферти, які не передбачають передачу права власності на основний капітал; вони не пов'язані з придбанням або використанням основного капіталу і не передбачають анулювання боргу кредитором. Поточні трансферти включають до поточних операцій ПБ;

2) капітальні трансферти (capital transfers) — це трансферти, які передбачають передачу права власності на основний капітал; вони пов'язані з придбанням або використанням основного капіталу або передбачають анулювання боргу кредитором. Капітальні трансферти відносять до операцій з капіталом і фінансових операцій — другу частину ПБ.

Розділ "Поточні трансферти" включає два підрозділи:

"Сектор державного управління" — відображає поточні перекази з міжнародного співробітництва, наприклад, переказ грошей на урядовому рівні для фінансування поточних витрат іншої держави, безвідплатну передачу продуктів харчування, одягу, медикаментів постраждалим від стихійних лих, передачу в дарунок військової техніки, внески у міжнародні організації;

"Інші сектори" — містить дані про перекази грошей між приватними особами та недержавними організаціями. Грошові перекази здійснюються мігрантами, працюючими у країні, що їх приймає, понад 1 рік, і які стали її резидентами. Інші поточні трансферти охоплюють дарування, спадок, посаг, аліменти, внески приватних осіб у наукові, доброчинні та релігійні товариства, недержавну допомогу у випадку стихійних лих, продаж лотерейних білетів. Усі ці операції мають здійснюватись між резидентами та нерезидентами.

Отже, баланс невидимої торгівлі — це чиста вартість експорту послуг за вирахуванням їх імпорту плюс надходження від інвестицій за кордоном за вирахуванням виплат за надані інвестиції плюс сальдо трансфертних платежів. Цей баланс також може зводитись або з дефіцитом, або з активним сальдо.

Баланс рахунка поточних операцій ПБ складають, підсумувавши, два баланси — торговий та баланс невидимої торгівлі.

Якщо за підсумками усіх угод першої частини ПБ "Рахунок поточних операцій" зобов'язання резидентів країни перевищують вимоги до нерезидентів, то баланс поточних операцій від'ємний, і країна повинна покрити дефіцит поточних операцій за рахунок:

1) залучення іноземних інвестицій;

2) запозичення в іноземних банків, урядів, міжнародних організацій;

3) скорочення офіційних валютних резервів ЦБ.

Усі ці операції відображаються у другій частині ПБ "Рахунок операцій з капіталом і фінансових операцій".

1.7.4. Рахунок операцій з капіталом і фінансових операцій

Підрозділи, або статті, цього розділу ПБ відображають зміни вартості фінансових активів та зобов'язань країни внаслідок зовнішньоекономічних операцій, які передбачають перехід права власності. Інакше кажучи, облік операцій з капіталом і фінансових операцій необхідний для визначення зведених результатів операцій з фінансовими активами та пасивами, які здійснювались резидентами та їхніми іноземними діловими партнерами за певний період.

Рахунок операцій з капіталом і фінансових операцій (capital and financial account balance) містить групу статей ПБ, які показують міжнародний рух капіталу, за допомогою якого фінансуються експорт та імпорт товарів і послуг.

Цей рахунок складається з двох розділів (див. табл. 1.7.1):

А. Рахунок операцій з капіталом.

Б. Фінансовий рахунок.

Розділ А "Рахунок операцій з капіталом" включає дві групи статей ПБ, які відображають трансферти капітальних активів та рух нефінансових капітальних активів.

Перший підрозділ (група статей) даного розділу ПБ "Капітальні трансферти" охоплює трансферти державного сектору та трансферти інших секторів.

Стаття "Сектор державного управління" включає статті:

"Анулювання боргу кредитором" — відображає списання заборгованості уряду країни;

"Інше" — містить дані про інвестиційні трансферти — кошти, які передає одна держава іншій з метою оплати придбання основного капіталу. Наприклад, передача Росією країнам колишнього Варшавського договору військової інфраструктури (споруд, аеродромів тощо).

Стаття "Інші сектори" включає статті:

"Трансферти мігрантів" — відображає вартісну оцінку майна мігрантів, яке вони беруть із собою;

"Анулювання боргу кредитором" — показує списання усієї або частини суми боргу банком, корпорацією або іншою недержавною інституційною одиницею;

"Інше" — відображає, наприклад, грантове фінансування Німеччиною будівництва житла для українських та російських військовослужбовців, переказ із країни в країну спадку, призначеного за заповітом на будівництво лікарні, бібліотеки.

Другий підрозділ розділу А "Рахунок операцій з капіталом" — "Купівля/продаж невиробничих нефінансових активів", який містить дані про придбання та продаж матеріальних активів, які не є результатом виробництва (земля та її надра), а також різних форм експертних документів (патенти, авторські права, торгові знаки, ноу-хау тощо).

Розділ В "Фінансовий рахунок" відображає рух капіталу у вигляді інвестицій, який поділений на чотири функціональні групи:

1) прямі інвестиції;

2) портфельні інвестиції;

3) інші інвестиції, які охоплюють усі операції з активами/зобов'язаннями, не віднесеними до попередніх категорій;

4) резервні активи, тобто іноземні активи, які контролюються грошовими вкладами або урядом країни.

Підрозділ "Прямі інвестиції" (direct investments) включає групу статей фінансового рахунка ПБ, які відображають такі вкладання капіталу, котрі приводять до сталого впливу з боку резидента однієї країни (прямого інвестора) на резидента іншої країни (підприємство прямого інвестування).