Козик В.В. Міжнародна економіка та міжнародні економічні відносини (2003)

1.11. Міжнародна торішня фінансовими інструментами

Однією з форм міжнародних економічних відносин (табл. 1.11.1) є міжнародна торгівля фінансовими інструментами, що охоплює торгівлю валютою і цінними паперами, дериватами, кредитами та міжнародні розрахунки. У міжнародній практиці вона реалізується через систему валютно-фінансових відносин, яка містить валютну і фінансову складові. Окремим елементом є міжнародні розрахунки. Це безготівкові розрахунки за грошовими зобов'язаннями та вимогами, які виникають внаслідок міжнародних відносин.

Міжнародна торгівля фінансовими інструментами як форма міжнародних економічних відносин має свої особливості, оскільки охоплює власне торгівлю специфічними товарами (валюта, цінні папери тощо) та забезпечує обслуговування міжнародного руху товарів і факторів виробництва. У зв'язку з цим доцільно розглядати окремо світову валютну систему та міжнародні кредитні відносини.

1.11.1. Світова валютна система

1.11.1.1. Поняття світової валютної системи та її основні елементи

Світова валютна система — це закріплена міжурядовими угодами форма організації валютних відносин. Основними її завданнями є сприяння міжнародному валютному співробітництву та зростання міжнародної торгівлі, стабілізація валютно-обмінних операцій, створення системи багатосторонніх розрахунків та усунення валютних перешкод у міжнародній торгівлі.

Структуру світової валютної системи складають:

— міжнародні засоби обігу та платежу (золото, національні валюти, міжнародні або композитивні гроші тощо);

— міжнародна валютна ліквідність — це спроможність переміщення валютних ресурсів, що забезпечують гарантію вчасної оплати зобов'язань у міжнародній сфері;

— узаконений режим валютних курсів і паритетів (валютний паритет — це законодавчо встановлене співвідношення між двома валютами, яке є основою валютного курсу);

— уніфіковані форми і правила міжнародних розрахунків;

— умови конвертованості валют;

— валютні ринки;

— міжнародні валютно-фінансові організації.

З часу формування (друга половина XIX ст.) світова валютна система видозмінювалась. Зміна валютної системи базується на тому, який актив визнається резервним, тобто за допомогою якого активу можна регулювати дисбаланси в міжнародних розрахунках.

1.11.1.2. Етапи становлення світової валютної системи

Перша міжнародна грошова система була введена в кінці XIX ст. і відома в історії під назвою "золотого стандарту". Юридично вона була оформлена на Міжнародній конференції в Парижі в 1867 р. Конференція визнала золото єдиною формою світових грошей. Більшість країн тоді ввели "золотий стандарт", тобто почали визначати курс і вартість своїх валют кількісним вмістом золота. Державні банки були зобов'язані обмінювати паперові гроші на відповідну кількість золота.

Основні валюти обмінювалися на золото за фіксованими золотими стандартами.

Така практика проіснувала до 1944 р, хоча вже в кінці 20-х років виникла необхідність її заміни, що було викликано активним впровадженням кредитних грошей. В цей час на базі національних валют провідних країн (Англії, США, Франції) почали складатися валютні зони — стерлінгова зона, зона долара, зона франка. Валюта цих країн застосовувалась у їхніх колоніях та напівколоніях. В 1944 р. була створена міжнародна валютна система, яка за місцем проведення міжнародної валютної конференції (м. Брет-тон-Вудс, США) була названа Бреттон-Вудською системою. В основу її була покладена ідея пристосувати валюти окремих країн до національних валютних систем передових на той час США та Англії. Незначний золотий запас Англії не дав їй змоги виразити золоту ціну фунта стерлінгів. Панівне становище зайняв долар. Разом з ним статус резервної валюти отримав і фунт стерлінгів. Офіційно цю систему називали золотовалютним стандартом, неофіційно — золотодоларовим. Серед основних принципів Бреттон-Вудської системи можна відзначити:

1. Збереження за золотом функції світових грошей.

2. Використання як світових грошей поряд із золотом американського долара.

3. Зобов'язання США обмінювати центральним банкам інших країн пред'явлені долари на золото за офіційним курсом — 35 дол. США за тройську унцію золота — (31,1 грама).

4. Використання фіксованих паритетів валют до долара, а через нього до інших валют.

5. Зобов'язання країн підтримувати коливання ринкових курсів національних валют навколо фіксованих доларових паритетів у певних межах.

6. Регулювання міжнародних валютних відносин через спеціально створений Міжнародний валютний фонд. Отже, ця система поставила долар у привілейоване становище, і він почав переважати в міжнародних розрахунках. Система працювала нормально до середини 60-х років.

З другої половини 60-х років на світовому ринку змінились позиції Японії та країн — членів ЄС, національні валюти яких усе частіше почали використовуватись у міжнародних розрахунках. Водночас США вже не могли в необхідних кількостях обмінювати долари на золото. Почався відхід від принципів Бреттон-Вудської системи.

її місце зайняла Ямайська валютна система. Рішення про її створення було прийняте в межах МВФ у 1976 р. у м. Кінгстоні (Ямайка) і набрало чинності у 1978 р. Основні принципи Ямайської валютної системи такі:

1. Демонетизація золота.

2. Перехід до використання національних валют у міжнародних розрахунках.

3. Прийняття системи плаваючих валютних курсів.

4. Надання статусу головного резервного засобу міжнародної валютної системи так званим спеціальним правам запозичення (СПЗ — SDR (Special drawing rights)), які випускаються МВФ. СПЗ — це безготівкові гроші у вигляді запису на спеціальних рахунках у МВФ.

СПЗ — це резервні валюти як додаток до існуючих доларових резервів. Спочатку вартість СПЗ фіксувалась у золоті (одиниця СПЗ = 0,888671 ч. чистого золота), але з 1 липня 1974 р. їхня вартість визначали відносно кошика з 16 валют, а з 17 вересня 1980 р. встановлюють відносно п'яти валют — долара США, марки ФРН, єни, французького франка та фунта стерлінгів. Кожна валюта має в кошику свою питому вагу, яка станом на жовтень 1998 р. становила: долар США — 39 %, марка ФРН — 21 %, єна — 18 %, французький франк — 11 %, фунт стерлінгів — 11 %. Курс СПЗ розраховують щоденно на базі середньозваженого курсу вищеперерахованих валют.

Сьогодні СПЗ не користуються великою довірою. За обсягом операцій долар залишається найзначнішою резервною валютою. Станом на ЗО квітня 1994 р. частка СПЗ в загальній сумі резервів країн-членів (без врахування золота) становила 2,1 %. Будь-яка країна з дефіцитом платіжного балансу може обміняти свої СПЗ на валюту, вказану МВФ, без дотримання яких-небудь спеціальних умов в галузі економічної політики.

Для довідки. Станом на 15 серпня 1994 р. 1СПЗ = 1,45614 дол. США, а 1 дол. США = 0,686748 СПЗ, у жовтні 1998 р. 1СПЗ дорівнював приблизно 1,37 дол. США.

Використовувати СПЗ можуть лише центральні банки держав. Розподіляють їх відповідно до квоти країни у МВФ.

1.11.1.3. Європейська валютна система

Європейська валютна система (ЄВС) — це визначені правила розрахунків між групою країн — членів ЄС. Це замкнуте валютне угруповання, до складу якого у 1979 р. увійшли: ФРН, Франція, Італія, Бельгія, Нідерланди, Люксембург, Данія, Ірландія, Великобританія, Іспанія, а пізніше — Ісландія, Португалія, Греція.

ЄВС базується на трьох основних елементах: спеціальній європейській валютній одиниці; механізмі валютних курсів та інтервенцій; механізмі кредитування;

З моменту створення і до 1 січня 1999 р. спеціальною європейською розрахунковою одиницею було визнано ЕКЮ — спеціальний запис на рахунках Європейського фонду валютного співробітництва. Він використовувався як розрахункова база для визначення бюджету ЄС, для розрахунку центральних валютних курсів, як розрахункова і кредитна одиниця між центральними банками, а також як база для розрахунку відхилень різних валютних курсів. Квота національних валют в структурі ЕКЮ визначалася економічним потенціалом країн (їхньою часткою у сукупному ВНП та товарообігом країни).

З 1 січня 1999 р. із введенням в обіг єдиної для Євросоюзу валюти — євро — в Європі почав діяти Економічний і валютний союз. Остаточний список держав, які готові до впровадження євро, було затверджено главами держав і урядів країн на саміті 2 травня 1998 р. у Брюсселі. Згідно з цим списком до монетарного союзу у січні 1999 р. приєдналися 11 з 15 країн Європейського Союзу — Бельгія, Німеччина, Іспанія, Франція, Ірландія, Італія, Люксембург, Нідерланди, Австрія, Португалія і Фінляндія. Утрималися від вступу Англія, Швеція, Данія, а Греція не пройшла за макроекономічними показниками.

Отже, з 1 січня 1999 р. євро замінив національні валюти держав у безготівкових розрахунках, а банкноти і монети введено в обіг з 1 січня 2002 р.

З 1 січня 1999 р. Міжнародний валютний фонд у своєму кошику резервних валют замінив німецьку марку і французький франк на євро.

У таблиці 1.11.1 наведено курси валют країн Євросоюзу щодо євро.

Країни Євросоюзу, які не запровадили євро:

— Данія;

— Греція;

— Швеція;

— Великобританія.

Механізм валютних курсів та інтервенцій базується на двосторонніх центральних курсах, щодо яких встановлюються допустимі межі коливання. Країни — члени ЄС зобов'язані підтримувати коливання валютних курсів у межах ±2,25 %, за винятком італійської ліри, коливання якої можуть досягти ±6 %. Після кризи 1993 р. межі коливання розширилися до 15 % для усіх валют, крім німецької марки і гульдена, для яких зберігся рівень ±2,25 %. Підтримують валюти в цих межах за допомогою валютних інтервенцій центральних банків.

Інтервенції центральних банків для підтримання двосторонніх валютних курсів в межах допустимих коливань повинні проводитись у валютах-учасницях. Проте оскільки центральні банки не тримають у своїх портфелях валюти країн ЄС, то вони змушені в рамках ЄВС погоджувати взаємні найкороткостроковіші кредитні лінії без обмеження сум. Залік зустрічних вимог проходить через Європейський фонд валютного співробітництва. Центральні банки зобов'язані депонувати в цьому Фонді 20 % своїх золотовалютних запасів і їм надається еквівалентна вартість в ЕКЮ. Якщо після інтервенції є залишки, то про це повідомляється Фонду, який проводить кліринг цих сальдо.

Механізм кредитування визначає умови надання кредитної фінансової допомоги тим урядам, котрі відчувають фінансові труднощі у підтримуванні ринкового курсу своєї валюти в межах узгодженого діапазону відхилень.

1.11.1.4. Валютні ринки

Одним з елементів міжнародної валютної системи є міжнародні валютні ринки. їх виникнення зумовлене розширенням розрахунків у валюті між продавцями і покупцями.

Валютні ринки — це офіційні центри, де відбувається купівля-продаж валют на основі попиту і пропозиції.

В організаційному плані валютний ринок — це множина великих комерційних банків та інших фінансових закладів, зв'язаних складною мережею сучасних засобів зв'язку, за допомогою яких здійснюється торгівля валютою і платіжними документами в іноземних валютах.

Ринок валют обслуговується телефонними дзвінками та радіосигналами між банками. За винятком деяких спеціалізованих ринків (наприклад, Міжнародного грошового ринку в Чикаго), валютний ринок не є місцем, де збираються продавці та покупці. На валютному ринку досвідчені маклери сидять за своїми робочими столами у різних банках і підтримують між собою зв'язки за допомогою комп'ютерів та телефонів. Комп'ютери показують поточні котирування курсів всіх основних валют з датою укладання угод. Кожний банк подає своє котирування валют, котрим показує, за яким курсом він готовий торгувати валютою. Банк-покупець, якого влаштовує курс, прямо по телефону зв'язується з банком-продавцем і укладає угоду. Як правило, швидко (за одну або декілька хвилин) регулюються різні формальності й угода укладається за усним погодженням. За необхідності всі інші документи за угодою оформляються пізніше.

На міжбанківському валютному ринку здійснюються угоди з купівлі-продажу великих сум. Друковані котирування валют враховують угоди на суми, не менші за 1 млн дол. США. Валютний ринок відкритий цілодобово з понеділка до п'ятниці.

Суб'єктами валютного ринку є: фірми, організації та окремі особи, які займаються зовнішньоекономічною діяльністю; комерційні банківські установи та брокерські контори, які забезпечують валютне обслуговування зовнішніх зв'язків; державні установи. Основну роль серед суб'єктів валютного ринку відіграють центральні банки та казначейства окремих країн.

На світовому валютному ринку здійснюються розрахункові і кредитні операції, що обслуговують товарні угоди, валютообмінні операції, операції з обслуговування руху капіталів між країнами, операції з цінними паперами.

Основними функціями світового валютного ринку є:

— здійснення зовнішньоторговельних операцій;

— регулювання валютних курсів;

— валютний кліринг;

— страхування (хеджування) валютних ризиків;

— отримання прибутків (спекуляція) на різниці валютних курсів. Перші дві функції розглядаються у подальших розділах. Валютний кліринг, страхування та спекуляція є особливими функціями світового валютного ринку.

Валютний кліринг — це угоди між урядами двох або декількох країн про обов'язковий залік взаємних міжнародних вимог і зобов'язань. Зумовлений валютний кліринг великими масштабами міжнародної торгівлі.

Експорт товарів і послуг країни є причиною продажу іноземних валют з метою купівлі національної грошової одиниці. Водночас імпорт товарів і послуг спричиняє продаж національної валюти для купівлі іноземної валюти. Отже, здійснення міжнародних розрахунків переходить в площину міждержавних відносин. Поштовхом до виникнення валютних клірингів стала криза 1929—1933 pp., яка викликала необхідність валютних обмежень та валютного контролю. Перший двосторонній кліринг був підписаний у 1931 р. між Угорщиною і Швейцарією. До 1939 р. лише західноєвропейські країни уклали 141 клірингову угоду.

У двосторонньому клірингу рахунки ведуться в обох країнах з застосуванням прийнятих в міжнародній практиці форм розрахунків (інкасо, акредитив, переказ тощо). Імпортери вносять в свій банк національну валюту, а експортери замість валютного виторгу її отримують. Банки, які ведуть клірингові рахунки, здійснюють залік взаємних вимог.

Перша угода про багатосторонній кліринг між трьома і більше країнами була підписана у 1947 р.(Франція, Італія, Бенілюкс та ін.). В її основу була покладена схема "двоступеневого сальдування". На першому етапі за результатами розрахунків окремих країн підсумовувалися вимоги і зобов'язання, але не розраховувалось остаточне сальдо; на другому етапі країна-боржник переказувала свій борг на третього учасника, який був її дебітором. За вимогами і зобов'язаннями, які залишилися після заліку, виводились сальдо країнами-учасницями у двосторонньому порядку. Система багатосторонніх клірингів постійно вдосконалювалась:

• 1949 р. — прийнята "Третя угода про багатосторонній кліринг";

• червень 1950 р. — грудень 1958 р. — "Угода про багатосторонній кліринг" — Європейський платіжний союз (ЄПС), до якого ввійшли всі країни ОЕСР;

• грудень 1958 — грудень 1972 р. — ЄПС замінений Європейською валютною угодою (ЄВУ);

• січень 1973 р. — замість ЄВУ набула чинності нова валютна угода в рамках ОЕСР.

За обсягом операцій розрізняють повний кліринг, який охоплює до 95 % платіжного обігу, і частковий, який поширюється лише на певні операції. Обсяги товарообігу і клірингу не збігаються: у частковому клірингу обсяг товарообігу перевищує обсяг клірингових розрахунків, а у повному — навпаки, оскільки кліринг охоплює і неторгові операції, зокрема й угоди з цінними паперами.

За способами регулювання сальдо клірингового рахунку розрізняють кліринги:

* з вільно конвертованим сальдо;

• з умовною конвертацією, наприклад, через певний період після утворення сальдо;

* з неконвертованим сальдо, за яких сальдо не може бути переведене в іноземну валюту і погашається, в основному, товарними поставками.

Валюта клірингу може бути будь-якою. Інколи застосовуються дві валюти або міжнародні одиниці.

Страхування, або хеджування, валюти — це дії, спрямовані на недопущення ні чистих активів, ні чистих пасивів у даній валюті. Згідно з фінансовою термінологією страхування означає дію з недопущення двох видів відкритих позицій в іноземній валюті — довгих позицій (володіння довгостроковими активами в іноземній валюті) і коротких позицій (володіння іноземною валютою в більших обсягах, ніж необхідно в короткостроковому плані). Отже, валютний ринок, породжуючи зміну валютних курсів, одночасно дає можливість застрахуватися від майбутніх їх коливань.

Зворотною стороною страхування є спекуляція. Валютні спекуляції — це операції банківських закладів, фірм, юридичних та фізичних осіб для отримання прибутку від зміни валютних курсів у часі або на різних ринках. За фінансовою термінологією спекуляція — це дії з відкриття нетто-активів (довга позиція) або нетто-пасивів (коротка позиція) в іноземній валюті.

Залежно від обсягу, характеру валютних операцій та набору використовуваних валют валютні ринки поділяються на міжнародні, регіональні та національні (місцеві).

Під національними та регіональними валютними ринками розуміють сукупність операцій з валютного обслуговування клієнтів (компаній, приватних осіб та банків, що не спеціалізуються на проведенні міжнародних валютних операцій), що здійснюють банки, розміщені на території даної країни (регіону). Крім того, до операцій внутрішнього національного ринку належать валютні операції між окремими компаніями та приватними особами, а також ті, що проводяться на валютних біржах.

85—95 % валютних угод укладається на міжбанківському валютному ринку.

Через валютний ринок здійснюються всі розрахунки у світовому співтоваристві.

Ядром валютного ринку є країни, в яких практично відсутні валютні обмеження. Це — США, Німеччина, Японія, Великобританія, Швейцарія, Швеція, Канада, Норвегія, Нідерланди, Люксембург та деякі інші.

Провідну роль у здійсненні валютних операцій на валютних ринках відіграють комерційні банки, які на договірній основі виконують інкасові та інші платіжні доручення іноземних банків-кореспондентів. У більшості країн, крім перелічених вище, на валютний ринок можуть виходити лише уповноважені банки (які мають право на проведення валютних операцій) та державні установи. Міжнародними банками здійснюється близько 90 % валютних угод, а щоденний обіг валютних бірж становить близько 500 млрд дол. США. Основними валютними центрами є Лондон, Нью-Йорк і Токіо. В них встановлюються валютні курси.

Розрізняють міжбанківський і біржовий валютні ринки. На міжбанківському ВР усі операції проводяться безпосередньо банками за допомогою технічних засобів зв'язку. Така форма ВР найпоширеніша (близько 90 % усіх валютних угод). Міжбанківський ВР ділиться приблизно на дві однакові частини: брокерський та прямий ринки.

На брокерському ринку банки користуються послугами брокерів, а на прямому — самостійно знаходять партнерів.

На біржовому ринку зустрічаються представники центральних банків країн-членів і, балансуючи заявки своїх клієнтів, фіксують курс валют, який стає орієнтиром для всього ВР.

Міжбанківський ВР більше використовують США, Канада, Великобританія, Швейцарія, а біржовий — Японія, Франція, скандинавські країни.

Для більшості міжнародних операцій використовується шість валют: долар США, німецька марка, єна Японії, фунт стерлінгів, швейцарський франк та французький франк. На них припадає до 90 % міжнародного конверсійного обігу.

Найпоширенішими є такі угоди з валютами: долар — марка; долар — єна; долар — фунт стерлінгів.

Торгують валютою у вигляді касової та строкової валютних угод. Касові (готівкові) валютні операції в основному здійснюються на умовах спот (spot), що означає розрахунок у момент укладання угоди або не пізніше ніж на другий робочий день після здійснення угоди за курсом, зафіксованим в момент її укладання. Такі угоди укладаються усно або з використанням автоматичного зв'язку. Мета операції спот — забезпечення валютою зовнішньоторговельних операцій та отримання банками курсового прибутку.

Під час строкових (форвардних) валютних операцій сторони домовляються про поставку обумовленої суми іноземної валюти через певний строк після здійснення угоди за курсом, зафіксованим в момент ЇЇ укладання. Найпоширенішим є строк від одного тижня до 6 місяців. Курс за форвардними угодами може бути як вищим, так і нижчим від курсу спот. Курси валют, обумовлені в . даний час для обміну усіх валют пізніше, називаються строковими (форвардними). їх не треба плутати з майбутнім курсом спот. Курс спот — це той курс, який є на ринку на певну дату. Наприклад, якщо у вересні укладена угода про продаж доларів, який буде здійснено через 90 днів, то валюта обмінюється в обумовлену дату в листопаді, але за курсом, зафіксованим у вересні. Форвардний курс може бути вищим, нижчим або дорівнювати курсу спот на цю дату. Якщо

він вищий, то різниця плюсова — премія (ажіо), а якщо нижчий, то різниця мінусова (дисконт).

У валютних котируваннях сам курс форвард, як правило, не вказується, а зазначається лише розмір премії чи дисконту, які додаються або віднімаються від курсу спот (наприклад, премія 0,0210 марки). Форвардні угоди укладаються для страхування капіталовкладень за кордоном від можливих збитків, для конверсії валюти в комерційних цілях, для отримання прибутку за рахунок курсової різниці.

Різновидами строкових операцій є опціонні та ф'ючерсні операції.

Ф'ючерсні операції — це купівля-продаж валюти за зафіксованими в момент укладання угоди цінами з виконанням операції через певний період. Основна їх особливість — це торгівля стандартними контрактами, в яких детально регламентовані всі умови — сума, термін, метод розрахунку тощо. В момент укладання угоди вноситься невелика сума — гарантійний депозит. Під час ф'ючерсних угод застосовується хеджування (від англ. hedge — огороджувати) — форма страхування ціни або прибутку, за допомогою якого учасники угод мають можливість застрахувати себе від можливих втрат за рахунок зміни цін протягом дії угоди.

Об'єктом опціонних угод є право купити (опціон "кол" — option call) або продати ("пут" — option put) валюту в майбутньому за курсом, зафіксованим у момент укладання угоди. Це є угода з незафіксованою датою поставки валюти. За придбання права купи- ти або продати валюту платиться невелика премія. Якщо за період дії угоди опціон був невигідний, тоді оплачена премія втрачається і валютна операція не здійснюється. Опціон вигідний, якщо курсові коливання вищі, ніж розмір премії.

Валютною угодою, яка поєднує готівкову і строкову операції, є операція своп (swap). Це валютна операція, що передбачає купівлю-продаж двох валют на умовах негайної поставки з одночасною контругодою на визначений строк з тими ж валютами. Під час операцій своп готівкова угода здійснюється за курсом спот, який у строковій контругоді коректується з урахуванням премії або дисконту залежно від руху валютного курсу. Клієнт економить на різниці між курсами продавця і покупця за готівковою угодою.

Частину валюти, яку продають, банки витрачають на купівлю іншої валюти. Внаслідок цього змінюється співвідношення вимог і зобов'язань банку в інвалюті, яке визначає його валютну позицію. Якщо вони збігаються, валютна позиція вважається закритою, а якщо ні — відкритою. Відкрита позиція є короткою, якщо зобов'язання з купленої валюти перевищує вимоги, і довгою, якщо вимоги з купленої валюти більші за зобов'язання.

1.11.1.5. Валютні курси

Валютним курсом називається співвідношення обміну двох грошових одиниць або ціна грошової одиниці однієї країни, виражена в грошовій одиниці іншої країни.

Фіксування курсу національної грошової одиниці в іноземній називається валютним котируванням. Воно дає змогу визначити співвідношення двох грошових одиниць, запропонованих для обміну.

Котирування проводять державні (національні) і великі комерційні банки. Розрізняють офіційне і вільне (ринкове) котирування валют. За офіційними котируваннями здійснюються всі валютні операції держави. У міжбанківській торгівлі валютою щоденні котирування коливаються навколо офіційного курсу.

Валютне котирування може бути прямим і оберненим (непрямим). Якщо котирування пряме 1, 10, 100 одиниць іноземної валюти дорівнюють X одиниць національної валюти, а якщо обернене — 1, 10, 100 одиниць національної валюти дорівнюють X одиниць іноземної валюти.

В більшості країн для встановлення курсу національної валюти використовується пряме котирування, у Великобританії — обернене котирування, а в США застосовуються обидва котирування.

Приклад котирування деяких валют:

Нью-Йорк на Париж — 1 дол. США = 5,7045 фр. фр.;

Лондон на Нью-Йорк — 1 ф. ст. = 1,6853 дол. США;

Лондон на США — 1 ф. ст. = 1,6940 дол. США.

Котирування завжди дається з точністю до чотирьох знаків після коми.

На валютному ринку його учасники використовують два курси: курс продавця і курс покупця. Курс продавця — це курс, за яким банк-резидент продає іноземну валюту за національну, а курс покупця — це курс, за яким він купляє іноземну валюту за національну. Курс продавця завжди вищий за курс покупця.

Різниця між курсом продавця і покупця називається маржею. За рахунок маржі банк покриває видатки і формує прибуток за валютними операціями.

Часто дилери, а також для економічних розрахунків чи у зовнішньоторговельних контрактах для встановлення курсів валют використовують середній курс — середнє арифметичне курсів продавця і покупця.

Під час валютних операцій виникає необхідність встановлення крос-курсу. Це курс, отриманий розрахунково з курсів двох валют до третьої. Або це — котирування двох іноземних валют, жодна з

яких не є національною валютою учасника угоди, який встановлює курс. Наприклад, курс долара до марки, встановлений Національним банком України.

Курс національних валют визначається, як правило, до долара. Наприклад, якщо швейцарський банк хоче отримати курс швейцарського франка до шведської крони, то він використовує курси обох валют до долара, а потім виводить крос-курс швейцарського франка до шведської крони.

Схема розрахунку:

X швейцарських франків = 100 шведських крон;

3,7946 шведської крони = 1 дол. США;

1 дол. США = 1,9872 швейцарського франка.

Звідси 100 шведських крон = 52,3692 швейцарського франка.

У розрахунках часто використовують фіксинг — визначення міжбанківського курсу послідовним порівнянням попиту та пропозиції по кожній з валют, а потім на цій основі установлення курсів продавця і покупця. їх публікують у офіційному бюлетені.

Валютний курс характеризує співвідношення попиту та пропозиції кожної валюти, що відображається в платіжному балансі.

Платіжний баланс являє собою співвідношення між платежами країни за кордон і надходженням їх з-за кордону. Між торговим балансом і валютним курсом існує обернений зв'язок. Якщо торговий баланс погіршується (збільшується від'ємне сальдо), то це є показником того, що країна більше витрачає грошей за кордоном, ніж продає товарів, тобто на валютному ринку збільшується пропозиція національної валюти і росте попит на іноземну, що створює умови для формування тенденції до падіння національної валюти. І навпаки, якщо баланс активний, попит на національну валюту зростає, і отже, підвищується її курс. Погіршення платіжного балансу вимагає вживання заходів валютного контролю з боку національного уряду, що веде до посилення контролю за валютними операціями та збільшення позик, знижує попит на валюту, і отже, її курс. Стабільно активне сальдо платіжних балансів в останні роки мають лише Японія та Німеччина, що відображається в стабільності курсів їхніх національних валют.

Коливання валютного курсу впливає і на зовнішньоекономічну діяльність: підвищення сприяє імпорту, зниження створює вигідні умови для експорту товарів та залучення іноземного капіталу. Коливання валютного курсу фірми використовують у своїх інтересах. Наприклад, американська фірма експортує товар в Німеччину за ціною 100 марок за одиницю. Курс долара в цьому році — 1,8 марки за 1 долар. Отже, американська фірма за продану одиницю товару отримає 40 дол. ((100 : 1,8) = 56). В наступному році курс долара

США впав до 1,5 марки за 1 долар. Валютний виторг становитиме 67 дол. Отже, валютний прибуток експортера за рахунок падіння курсу національної валюти — 11 дол. за одиницю товару. Отже, фірма може знизити ціну на товар для розширення обсягу його продажу.

На зміну валютних курсів впливають різні чинники. Загальну закономірність зміни валютних курсів залежно від різних чинників можна виразити так:

r = [(Мн/Мі)

Міжнародна торгівля фінансовими інструментами як форма міжнародних економічних відносин має свої особливості, оскільки охоплює власне торгівлю специфічними товарами (валюта, цінні папери тощо) та забезпечує обслуговування міжнародного руху товарів і факторів виробництва. У зв'язку з цим доцільно розглядати окремо світову валютну систему та міжнародні кредитні відносини.

1.11.1. Світова валютна система

1.11.1.1. Поняття світової валютної системи та її основні елементи

Світова валютна система — це закріплена міжурядовими угодами форма організації валютних відносин. Основними її завданнями є сприяння міжнародному валютному співробітництву та зростання міжнародної торгівлі, стабілізація валютно-обмінних операцій, створення системи багатосторонніх розрахунків та усунення валютних перешкод у міжнародній торгівлі.

Структуру світової валютної системи складають:

— міжнародні засоби обігу та платежу (золото, національні валюти, міжнародні або композитивні гроші тощо);

— міжнародна валютна ліквідність — це спроможність переміщення валютних ресурсів, що забезпечують гарантію вчасної оплати зобов'язань у міжнародній сфері;

— узаконений режим валютних курсів і паритетів (валютний паритет — це законодавчо встановлене співвідношення між двома валютами, яке є основою валютного курсу);

— уніфіковані форми і правила міжнародних розрахунків;

— валютні ринки;

— міжнародні валютно-фінансові організації.

З часу формування (друга половина XIX ст.) світова валютна система видозмінювалась. Зміна валютної системи базується на тому, який актив визнається резервним, тобто за допомогою якого активу можна регулювати дисбаланси в міжнародних розрахунках.

1.11.1.2. Етапи становлення світової валютної системи

Перша міжнародна грошова система була введена в кінці XIX ст. і відома в історії під назвою "золотого стандарту". Юридично вона була оформлена на Міжнародній конференції в Парижі в 1867 р. Конференція визнала золото єдиною формою світових грошей. Більшість країн тоді ввели "золотий стандарт", тобто почали визначати курс і вартість своїх валют кількісним вмістом золота. Державні банки були зобов'язані обмінювати паперові гроші на відповідну кількість золота.

Основні валюти обмінювалися на золото за фіксованими золотими стандартами.

Така практика проіснувала до 1944 р, хоча вже в кінці 20-х років виникла необхідність її заміни, що було викликано активним впровадженням кредитних грошей. В цей час на базі національних валют провідних країн (Англії, США, Франції) почали складатися валютні зони — стерлінгова зона, зона долара, зона франка. Валюта цих країн застосовувалась у їхніх колоніях та напівколоніях. В 1944 р. була створена міжнародна валютна система, яка за місцем проведення міжнародної валютної конференції (м. Брет-тон-Вудс, США) була названа Бреттон-Вудською системою. В основу її була покладена ідея пристосувати валюти окремих країн до національних валютних систем передових на той час США та Англії. Незначний золотий запас Англії не дав їй змоги виразити золоту ціну фунта стерлінгів. Панівне становище зайняв долар. Разом з ним статус резервної валюти отримав і фунт стерлінгів. Офіційно цю систему називали золотовалютним стандартом, неофіційно — золотодоларовим. Серед основних принципів Бреттон-Вудської системи можна відзначити:

1. Збереження за золотом функції світових грошей.

2. Використання як світових грошей поряд із золотом американського долара.

3. Зобов'язання США обмінювати центральним банкам інших країн пред'явлені долари на золото за офіційним курсом — 35 дол. США за тройську унцію золота — (31,1 грама).

4. Використання фіксованих паритетів валют до долара, а через нього до інших валют.

5. Зобов'язання країн підтримувати коливання ринкових курсів національних валют навколо фіксованих доларових паритетів у певних межах.

6. Регулювання міжнародних валютних відносин через спеціально створений Міжнародний валютний фонд. Отже, ця система поставила долар у привілейоване становище, і він почав переважати в міжнародних розрахунках. Система працювала нормально до середини 60-х років.

її місце зайняла Ямайська валютна система. Рішення про її створення було прийняте в межах МВФ у 1976 р. у м. Кінгстоні (Ямайка) і набрало чинності у 1978 р. Основні принципи Ямайської валютної системи такі:

1. Демонетизація золота.

2. Перехід до використання національних валют у міжнародних розрахунках.

3. Прийняття системи плаваючих валютних курсів.

4. Надання статусу головного резервного засобу міжнародної валютної системи так званим спеціальним правам запозичення (СПЗ — SDR (Special drawing rights)), які випускаються МВФ. СПЗ — це безготівкові гроші у вигляді запису на спеціальних рахунках у МВФ.

СПЗ — це резервні валюти як додаток до існуючих доларових резервів. Спочатку вартість СПЗ фіксувалась у золоті (одиниця СПЗ = 0,888671 ч. чистого золота), але з 1 липня 1974 р. їхня вартість визначали відносно кошика з 16 валют, а з 17 вересня 1980 р. встановлюють відносно п'яти валют — долара США, марки ФРН, єни, французького франка та фунта стерлінгів. Кожна валюта має в кошику свою питому вагу, яка станом на жовтень 1998 р. становила: долар США — 39 %, марка ФРН — 21 %, єна — 18 %, французький франк — 11 %, фунт стерлінгів — 11 %. Курс СПЗ розраховують щоденно на базі середньозваженого курсу вищеперерахованих валют.

Сьогодні СПЗ не користуються великою довірою. За обсягом операцій долар залишається найзначнішою резервною валютою. Станом на ЗО квітня 1994 р. частка СПЗ в загальній сумі резервів країн-членів (без врахування золота) становила 2,1 %. Будь-яка країна з дефіцитом платіжного балансу може обміняти свої СПЗ на валюту, вказану МВФ, без дотримання яких-небудь спеціальних умов в галузі економічної політики.

Для довідки. Станом на 15 серпня 1994 р. 1СПЗ = 1,45614 дол. США, а 1 дол. США = 0,686748 СПЗ, у жовтні 1998 р. 1СПЗ дорівнював приблизно 1,37 дол. США.

Використовувати СПЗ можуть лише центральні банки держав. Розподіляють їх відповідно до квоти країни у МВФ.

1.11.1.3. Європейська валютна система

Європейська валютна система (ЄВС) — це визначені правила розрахунків між групою країн — членів ЄС. Це замкнуте валютне угруповання, до складу якого у 1979 р. увійшли: ФРН, Франція, Італія, Бельгія, Нідерланди, Люксембург, Данія, Ірландія, Великобританія, Іспанія, а пізніше — Ісландія, Португалія, Греція.

ЄВС базується на трьох основних елементах: спеціальній європейській валютній одиниці; механізмі валютних курсів та інтервенцій; механізмі кредитування;

З моменту створення і до 1 січня 1999 р. спеціальною європейською розрахунковою одиницею було визнано ЕКЮ — спеціальний запис на рахунках Європейського фонду валютного співробітництва. Він використовувався як розрахункова база для визначення бюджету ЄС, для розрахунку центральних валютних курсів, як розрахункова і кредитна одиниця між центральними банками, а також як база для розрахунку відхилень різних валютних курсів. Квота національних валют в структурі ЕКЮ визначалася економічним потенціалом країн (їхньою часткою у сукупному ВНП та товарообігом країни).

З 1 січня 1999 р. із введенням в обіг єдиної для Євросоюзу валюти — євро — в Європі почав діяти Економічний і валютний союз. Остаточний список держав, які готові до впровадження євро, було затверджено главами держав і урядів країн на саміті 2 травня 1998 р. у Брюсселі. Згідно з цим списком до монетарного союзу у січні 1999 р. приєдналися 11 з 15 країн Європейського Союзу — Бельгія, Німеччина, Іспанія, Франція, Ірландія, Італія, Люксембург, Нідерланди, Австрія, Португалія і Фінляндія. Утрималися від вступу Англія, Швеція, Данія, а Греція не пройшла за макроекономічними показниками.

Отже, з 1 січня 1999 р. євро замінив національні валюти держав у безготівкових розрахунках, а банкноти і монети введено в обіг з 1 січня 2002 р.

З 1 січня 1999 р. Міжнародний валютний фонд у своєму кошику резервних валют замінив німецьку марку і французький франк на євро.

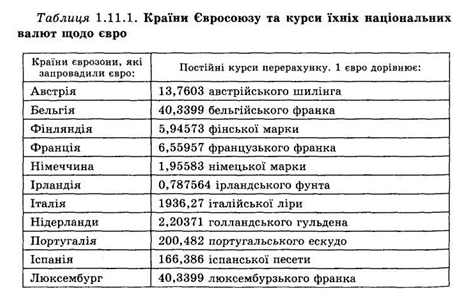

У таблиці 1.11.1 наведено курси валют країн Євросоюзу щодо євро.

Країни Євросоюзу, які не запровадили євро:

— Греція;

— Швеція;

— Великобританія.

Механізм валютних курсів та інтервенцій базується на двосторонніх центральних курсах, щодо яких встановлюються допустимі межі коливання. Країни — члени ЄС зобов'язані підтримувати коливання валютних курсів у межах ±2,25 %, за винятком італійської ліри, коливання якої можуть досягти ±6 %. Після кризи 1993 р. межі коливання розширилися до 15 % для усіх валют, крім німецької марки і гульдена, для яких зберігся рівень ±2,25 %. Підтримують валюти в цих межах за допомогою валютних інтервенцій центральних банків.

Інтервенції центральних банків для підтримання двосторонніх валютних курсів в межах допустимих коливань повинні проводитись у валютах-учасницях. Проте оскільки центральні банки не тримають у своїх портфелях валюти країн ЄС, то вони змушені в рамках ЄВС погоджувати взаємні найкороткостроковіші кредитні лінії без обмеження сум. Залік зустрічних вимог проходить через Європейський фонд валютного співробітництва. Центральні банки зобов'язані депонувати в цьому Фонді 20 % своїх золотовалютних запасів і їм надається еквівалентна вартість в ЕКЮ. Якщо після інтервенції є залишки, то про це повідомляється Фонду, який проводить кліринг цих сальдо.

Механізм кредитування визначає умови надання кредитної фінансової допомоги тим урядам, котрі відчувають фінансові труднощі у підтримуванні ринкового курсу своєї валюти в межах узгодженого діапазону відхилень.

1.11.1.4. Валютні ринки

Одним з елементів міжнародної валютної системи є міжнародні валютні ринки. їх виникнення зумовлене розширенням розрахунків у валюті між продавцями і покупцями.

Валютні ринки — це офіційні центри, де відбувається купівля-продаж валют на основі попиту і пропозиції.

В організаційному плані валютний ринок — це множина великих комерційних банків та інших фінансових закладів, зв'язаних складною мережею сучасних засобів зв'язку, за допомогою яких здійснюється торгівля валютою і платіжними документами в іноземних валютах.

Ринок валют обслуговується телефонними дзвінками та радіосигналами між банками. За винятком деяких спеціалізованих ринків (наприклад, Міжнародного грошового ринку в Чикаго), валютний ринок не є місцем, де збираються продавці та покупці. На валютному ринку досвідчені маклери сидять за своїми робочими столами у різних банках і підтримують між собою зв'язки за допомогою комп'ютерів та телефонів. Комп'ютери показують поточні котирування курсів всіх основних валют з датою укладання угод. Кожний банк подає своє котирування валют, котрим показує, за яким курсом він готовий торгувати валютою. Банк-покупець, якого влаштовує курс, прямо по телефону зв'язується з банком-продавцем і укладає угоду. Як правило, швидко (за одну або декілька хвилин) регулюються різні формальності й угода укладається за усним погодженням. За необхідності всі інші документи за угодою оформляються пізніше.

На міжбанківському валютному ринку здійснюються угоди з купівлі-продажу великих сум. Друковані котирування валют враховують угоди на суми, не менші за 1 млн дол. США. Валютний ринок відкритий цілодобово з понеділка до п'ятниці.

Суб'єктами валютного ринку є: фірми, організації та окремі особи, які займаються зовнішньоекономічною діяльністю; комерційні банківські установи та брокерські контори, які забезпечують валютне обслуговування зовнішніх зв'язків; державні установи. Основну роль серед суб'єктів валютного ринку відіграють центральні банки та казначейства окремих країн.

На світовому валютному ринку здійснюються розрахункові і кредитні операції, що обслуговують товарні угоди, валютообмінні операції, операції з обслуговування руху капіталів між країнами, операції з цінними паперами.

Основними функціями світового валютного ринку є:

— здійснення зовнішньоторговельних операцій;

— регулювання валютних курсів;

— валютний кліринг;

— страхування (хеджування) валютних ризиків;

— отримання прибутків (спекуляція) на різниці валютних курсів. Перші дві функції розглядаються у подальших розділах. Валютний кліринг, страхування та спекуляція є особливими функціями світового валютного ринку.

Валютний кліринг — це угоди між урядами двох або декількох країн про обов'язковий залік взаємних міжнародних вимог і зобов'язань. Зумовлений валютний кліринг великими масштабами міжнародної торгівлі.

Експорт товарів і послуг країни є причиною продажу іноземних валют з метою купівлі національної грошової одиниці. Водночас імпорт товарів і послуг спричиняє продаж національної валюти для купівлі іноземної валюти. Отже, здійснення міжнародних розрахунків переходить в площину міждержавних відносин. Поштовхом до виникнення валютних клірингів стала криза 1929—1933 pp., яка викликала необхідність валютних обмежень та валютного контролю. Перший двосторонній кліринг був підписаний у 1931 р. між Угорщиною і Швейцарією. До 1939 р. лише західноєвропейські країни уклали 141 клірингову угоду.

У двосторонньому клірингу рахунки ведуться в обох країнах з застосуванням прийнятих в міжнародній практиці форм розрахунків (інкасо, акредитив, переказ тощо). Імпортери вносять в свій банк національну валюту, а експортери замість валютного виторгу її отримують. Банки, які ведуть клірингові рахунки, здійснюють залік взаємних вимог.

Перша угода про багатосторонній кліринг між трьома і більше країнами була підписана у 1947 р.(Франція, Італія, Бенілюкс та ін.). В її основу була покладена схема "двоступеневого сальдування". На першому етапі за результатами розрахунків окремих країн підсумовувалися вимоги і зобов'язання, але не розраховувалось остаточне сальдо; на другому етапі країна-боржник переказувала свій борг на третього учасника, який був її дебітором. За вимогами і зобов'язаннями, які залишилися після заліку, виводились сальдо країнами-учасницями у двосторонньому порядку. Система багатосторонніх клірингів постійно вдосконалювалась:

• 1949 р. — прийнята "Третя угода про багатосторонній кліринг";

• червень 1950 р. — грудень 1958 р. — "Угода про багатосторонній кліринг" — Європейський платіжний союз (ЄПС), до якого ввійшли всі країни ОЕСР;

• грудень 1958 — грудень 1972 р. — ЄПС замінений Європейською валютною угодою (ЄВУ);

• січень 1973 р. — замість ЄВУ набула чинності нова валютна угода в рамках ОЕСР.

За обсягом операцій розрізняють повний кліринг, який охоплює до 95 % платіжного обігу, і частковий, який поширюється лише на певні операції. Обсяги товарообігу і клірингу не збігаються: у частковому клірингу обсяг товарообігу перевищує обсяг клірингових розрахунків, а у повному — навпаки, оскільки кліринг охоплює і неторгові операції, зокрема й угоди з цінними паперами.

За способами регулювання сальдо клірингового рахунку розрізняють кліринги:

* з вільно конвертованим сальдо;

• з умовною конвертацією, наприклад, через певний період після утворення сальдо;

* з неконвертованим сальдо, за яких сальдо не може бути переведене в іноземну валюту і погашається, в основному, товарними поставками.

Валюта клірингу може бути будь-якою. Інколи застосовуються дві валюти або міжнародні одиниці.

Страхування, або хеджування, валюти — це дії, спрямовані на недопущення ні чистих активів, ні чистих пасивів у даній валюті. Згідно з фінансовою термінологією страхування означає дію з недопущення двох видів відкритих позицій в іноземній валюті — довгих позицій (володіння довгостроковими активами в іноземній валюті) і коротких позицій (володіння іноземною валютою в більших обсягах, ніж необхідно в короткостроковому плані). Отже, валютний ринок, породжуючи зміну валютних курсів, одночасно дає можливість застрахуватися від майбутніх їх коливань.

Зворотною стороною страхування є спекуляція. Валютні спекуляції — це операції банківських закладів, фірм, юридичних та фізичних осіб для отримання прибутку від зміни валютних курсів у часі або на різних ринках. За фінансовою термінологією спекуляція — це дії з відкриття нетто-активів (довга позиція) або нетто-пасивів (коротка позиція) в іноземній валюті.

Залежно від обсягу, характеру валютних операцій та набору використовуваних валют валютні ринки поділяються на міжнародні, регіональні та національні (місцеві).

Під національними та регіональними валютними ринками розуміють сукупність операцій з валютного обслуговування клієнтів (компаній, приватних осіб та банків, що не спеціалізуються на проведенні міжнародних валютних операцій), що здійснюють банки, розміщені на території даної країни (регіону). Крім того, до операцій внутрішнього національного ринку належать валютні операції між окремими компаніями та приватними особами, а також ті, що проводяться на валютних біржах.

85—95 % валютних угод укладається на міжбанківському валютному ринку.

Через валютний ринок здійснюються всі розрахунки у світовому співтоваристві.

Ядром валютного ринку є країни, в яких практично відсутні валютні обмеження. Це — США, Німеччина, Японія, Великобританія, Швейцарія, Швеція, Канада, Норвегія, Нідерланди, Люксембург та деякі інші.

Провідну роль у здійсненні валютних операцій на валютних ринках відіграють комерційні банки, які на договірній основі виконують інкасові та інші платіжні доручення іноземних банків-кореспондентів. У більшості країн, крім перелічених вище, на валютний ринок можуть виходити лише уповноважені банки (які мають право на проведення валютних операцій) та державні установи. Міжнародними банками здійснюється близько 90 % валютних угод, а щоденний обіг валютних бірж становить близько 500 млрд дол. США. Основними валютними центрами є Лондон, Нью-Йорк і Токіо. В них встановлюються валютні курси.

Розрізняють міжбанківський і біржовий валютні ринки. На міжбанківському ВР усі операції проводяться безпосередньо банками за допомогою технічних засобів зв'язку. Така форма ВР найпоширеніша (близько 90 % усіх валютних угод). Міжбанківський ВР ділиться приблизно на дві однакові частини: брокерський та прямий ринки.

На брокерському ринку банки користуються послугами брокерів, а на прямому — самостійно знаходять партнерів.

На біржовому ринку зустрічаються представники центральних банків країн-членів і, балансуючи заявки своїх клієнтів, фіксують курс валют, який стає орієнтиром для всього ВР.

Міжбанківський ВР більше використовують США, Канада, Великобританія, Швейцарія, а біржовий — Японія, Франція, скандинавські країни.

Для більшості міжнародних операцій використовується шість валют: долар США, німецька марка, єна Японії, фунт стерлінгів, швейцарський франк та французький франк. На них припадає до 90 % міжнародного конверсійного обігу.

Найпоширенішими є такі угоди з валютами: долар — марка; долар — єна; долар — фунт стерлінгів.

Торгують валютою у вигляді касової та строкової валютних угод. Касові (готівкові) валютні операції в основному здійснюються на умовах спот (spot), що означає розрахунок у момент укладання угоди або не пізніше ніж на другий робочий день після здійснення угоди за курсом, зафіксованим в момент її укладання. Такі угоди укладаються усно або з використанням автоматичного зв'язку. Мета операції спот — забезпечення валютою зовнішньоторговельних операцій та отримання банками курсового прибутку.

Під час строкових (форвардних) валютних операцій сторони домовляються про поставку обумовленої суми іноземної валюти через певний строк після здійснення угоди за курсом, зафіксованим в момент ЇЇ укладання. Найпоширенішим є строк від одного тижня до 6 місяців. Курс за форвардними угодами може бути як вищим, так і нижчим від курсу спот. Курси валют, обумовлені в . даний час для обміну усіх валют пізніше, називаються строковими (форвардними). їх не треба плутати з майбутнім курсом спот. Курс спот — це той курс, який є на ринку на певну дату. Наприклад, якщо у вересні укладена угода про продаж доларів, який буде здійснено через 90 днів, то валюта обмінюється в обумовлену дату в листопаді, але за курсом, зафіксованим у вересні. Форвардний курс може бути вищим, нижчим або дорівнювати курсу спот на цю дату. Якщо

він вищий, то різниця плюсова — премія (ажіо), а якщо нижчий, то різниця мінусова (дисконт).

У валютних котируваннях сам курс форвард, як правило, не вказується, а зазначається лише розмір премії чи дисконту, які додаються або віднімаються від курсу спот (наприклад, премія 0,0210 марки). Форвардні угоди укладаються для страхування капіталовкладень за кордоном від можливих збитків, для конверсії валюти в комерційних цілях, для отримання прибутку за рахунок курсової різниці.

Різновидами строкових операцій є опціонні та ф'ючерсні операції.

Ф'ючерсні операції — це купівля-продаж валюти за зафіксованими в момент укладання угоди цінами з виконанням операції через певний період. Основна їх особливість — це торгівля стандартними контрактами, в яких детально регламентовані всі умови — сума, термін, метод розрахунку тощо. В момент укладання угоди вноситься невелика сума — гарантійний депозит. Під час ф'ючерсних угод застосовується хеджування (від англ. hedge — огороджувати) — форма страхування ціни або прибутку, за допомогою якого учасники угод мають можливість застрахувати себе від можливих втрат за рахунок зміни цін протягом дії угоди.

Об'єктом опціонних угод є право купити (опціон "кол" — option call) або продати ("пут" — option put) валюту в майбутньому за курсом, зафіксованим у момент укладання угоди. Це є угода з незафіксованою датою поставки валюти. За придбання права купи- ти або продати валюту платиться невелика премія. Якщо за період дії угоди опціон був невигідний, тоді оплачена премія втрачається і валютна операція не здійснюється. Опціон вигідний, якщо курсові коливання вищі, ніж розмір премії.

Валютною угодою, яка поєднує готівкову і строкову операції, є операція своп (swap). Це валютна операція, що передбачає купівлю-продаж двох валют на умовах негайної поставки з одночасною контругодою на визначений строк з тими ж валютами. Під час операцій своп готівкова угода здійснюється за курсом спот, який у строковій контругоді коректується з урахуванням премії або дисконту залежно від руху валютного курсу. Клієнт економить на різниці між курсами продавця і покупця за готівковою угодою.

Частину валюти, яку продають, банки витрачають на купівлю іншої валюти. Внаслідок цього змінюється співвідношення вимог і зобов'язань банку в інвалюті, яке визначає його валютну позицію. Якщо вони збігаються, валютна позиція вважається закритою, а якщо ні — відкритою. Відкрита позиція є короткою, якщо зобов'язання з купленої валюти перевищує вимоги, і довгою, якщо вимоги з купленої валюти більші за зобов'язання.

1.11.1.5. Валютні курси

Валютним курсом називається співвідношення обміну двох грошових одиниць або ціна грошової одиниці однієї країни, виражена в грошовій одиниці іншої країни.

Фіксування курсу національної грошової одиниці в іноземній називається валютним котируванням. Воно дає змогу визначити співвідношення двох грошових одиниць, запропонованих для обміну.

Котирування проводять державні (національні) і великі комерційні банки. Розрізняють офіційне і вільне (ринкове) котирування валют. За офіційними котируваннями здійснюються всі валютні операції держави. У міжбанківській торгівлі валютою щоденні котирування коливаються навколо офіційного курсу.

Валютне котирування може бути прямим і оберненим (непрямим). Якщо котирування пряме 1, 10, 100 одиниць іноземної валюти дорівнюють X одиниць національної валюти, а якщо обернене — 1, 10, 100 одиниць національної валюти дорівнюють X одиниць іноземної валюти.

В більшості країн для встановлення курсу національної валюти використовується пряме котирування, у Великобританії — обернене котирування, а в США застосовуються обидва котирування.

Приклад котирування деяких валют:

Нью-Йорк на Париж — 1 дол. США = 5,7045 фр. фр.;

Лондон на Нью-Йорк — 1 ф. ст. = 1,6853 дол. США;

Лондон на США — 1 ф. ст. = 1,6940 дол. США.

Котирування завжди дається з точністю до чотирьох знаків після коми.

На валютному ринку його учасники використовують два курси: курс продавця і курс покупця. Курс продавця — це курс, за яким банк-резидент продає іноземну валюту за національну, а курс покупця — це курс, за яким він купляє іноземну валюту за національну. Курс продавця завжди вищий за курс покупця.

Різниця між курсом продавця і покупця називається маржею. За рахунок маржі банк покриває видатки і формує прибуток за валютними операціями.

Часто дилери, а також для економічних розрахунків чи у зовнішньоторговельних контрактах для встановлення курсів валют використовують середній курс — середнє арифметичне курсів продавця і покупця.

Під час валютних операцій виникає необхідність встановлення крос-курсу. Це курс, отриманий розрахунково з курсів двох валют до третьої. Або це — котирування двох іноземних валют, жодна з

яких не є національною валютою учасника угоди, який встановлює курс. Наприклад, курс долара до марки, встановлений Національним банком України.

Курс національних валют визначається, як правило, до долара. Наприклад, якщо швейцарський банк хоче отримати курс швейцарського франка до шведської крони, то він використовує курси обох валют до долара, а потім виводить крос-курс швейцарського франка до шведської крони.

Схема розрахунку:

X швейцарських франків = 100 шведських крон;

3,7946 шведської крони = 1 дол. США;

1 дол. США = 1,9872 швейцарського франка.

Звідси 100 шведських крон = 52,3692 швейцарського франка.

У розрахунках часто використовують фіксинг — визначення міжбанківського курсу послідовним порівнянням попиту та пропозиції по кожній з валют, а потім на цій основі установлення курсів продавця і покупця. їх публікують у офіційному бюлетені.

Валютний курс характеризує співвідношення попиту та пропозиції кожної валюти, що відображається в платіжному балансі.

Платіжний баланс являє собою співвідношення між платежами країни за кордон і надходженням їх з-за кордону. Між торговим балансом і валютним курсом існує обернений зв'язок. Якщо торговий баланс погіршується (збільшується від'ємне сальдо), то це є показником того, що країна більше витрачає грошей за кордоном, ніж продає товарів, тобто на валютному ринку збільшується пропозиція національної валюти і росте попит на іноземну, що створює умови для формування тенденції до падіння національної валюти. І навпаки, якщо баланс активний, попит на національну валюту зростає, і отже, підвищується її курс. Погіршення платіжного балансу вимагає вживання заходів валютного контролю з боку національного уряду, що веде до посилення контролю за валютними операціями та збільшення позик, знижує попит на валюту, і отже, її курс. Стабільно активне сальдо платіжних балансів в останні роки мають лише Японія та Німеччина, що відображається в стабільності курсів їхніх національних валют.

Коливання валютного курсу впливає і на зовнішньоекономічну діяльність: підвищення сприяє імпорту, зниження створює вигідні умови для експорту товарів та залучення іноземного капіталу. Коливання валютного курсу фірми використовують у своїх інтересах. Наприклад, американська фірма експортує товар в Німеччину за ціною 100 марок за одиницю. Курс долара в цьому році — 1,8 марки за 1 долар. Отже, американська фірма за продану одиницю товару отримає 40 дол. ((100 : 1,8) = 56). В наступному році курс долара

США впав до 1,5 марки за 1 долар. Валютний виторг становитиме 67 дол. Отже, валютний прибуток експортера за рахунок падіння курсу національної валюти — 11 дол. за одиницю товару. Отже, фірма може знизити ціну на товар для розширення обсягу його продажу.

На зміну валютних курсів впливають різні чинники. Загальну закономірність зміни валютних курсів залежно від різних чинників можна виразити так:

r = [(Мн/Мі)