Дахно І.І. Міжнародне приватне право (2008)

4.7. Правила ІНКОТЕРМС-2000 і митна вартість товарів

Щоб визначним умови поставки товару при здійсненні зовнішньоекономічних операцій, треба знати спосіб його поставки, витрати, які пов'язані з перевезенням товару від експортера до імпортера, з підготовкою товару, перевіркою його якісних характеристик, упакуванням, навантаженням, транспортуванням, страхуванням, збереженням, проведенням ряду інших операцій.

При цьому існує ризик втрати або пошкодження товару, а також обов'язок несення витрат, пов'язаних із товаром. Від продавця до покупця вони переходять у певному визначеному місці. У зв'язку з цим, базисні умови поставки повинні обов'язково передбачати конкретний географічний пункт, до якого здійснюється поставка товарів.

Указом Президента України "Про застосування Міжнародних правил інтерпретації комерційних термінів" від 04.10.1994 № 567/94 визначено обов'язкове застосування Міжнародних правил інтерпретації комерційних термінів з метою однозначного їх тлумачення вітчизняними суб'єктами зовнішньоекономічної діяльності при укладанні зовнішньоекономічних контрактів. Після цього торговельні терміни Міжнародної торгової палати (ІНКОТЕРМС) у редакції 2000 р. стали обов'язковими для українських підприємств.

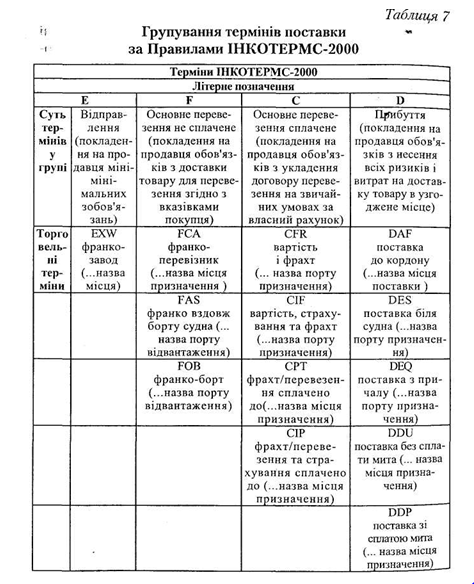

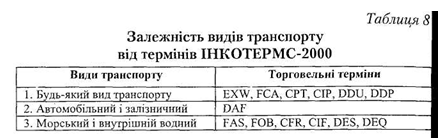

У редакції ІНКОТЕРМС-2000 є 13 термінів - базисів поставки, які можна розділити на чотири відмінні між собою по суті групи: Е, F, C, D, які наведені в табл. 7, а особливості їх групування залежно від способу перевезення товарів наведено в табл. 8.

Як добре видно з табл. 7, "Е"-терміни покладають на продавця мінімальні зобов'язання. Він повинен тільки надати товар у розпорядження покупця в узгодженому місці, зазвичай це відбувається на власних площах продавця. З іншого боку, він може допомагати покупцеві завантажити товар на транспортний засіб, наданий останнім. Якщо покупець має бажання покласти ці додаткові обов'язки на продавця, то це має бути обумовлено в контракті купівлі-продажу товару.

Жорсткішими до продавця є "F''-терміни, які потребують від нього доставки товару для перевезення відповідно до вказівок покупця. При цьому товар може бути завантажений на транспортний засіб, надісланий покупцем, щоб забрати товар від продавця; в іншому випадку товар може потребувати відвантаження з транспортного засобу, наданого продавцем для доставки товару до місця, названого покупцем.

Правила ІНКОТЕРМС-2000 враховують такі можливості, передбачаючи, що у випадку, коли місцем доставки, названим у контракті, є площі продавця, поставка вважається завершеною після його завантаження на транспортний засіб покупця. В інших випадках — тоді, коли товар наданий у розпорядження покупця без розвантаження з транспортного засобу продавця.

З іншого боку, "С"-терміни потребують від продавця за свій власний рахунок укласти договір перевезення на звичайних умовах. Тому пункт, до якого він повинен оплачувати транспортні витрати, обов'язково має бути зазначений після відповідного "С"-терміну. За умовами термінів CIF і СІР продавець, крім того, зобов'язаний застрахувати товар за свої кошти. Оскільки точка розподілу витрат фіксована в країні призначення, договори з "С"-термінами часто помилково вважаються договорами прибуття, за якими продавець несе всі ризики та витрати до моменту фактичного прибуття товару до погодженого пункту.

У той же час слід зазначити, що "С"-терміни споріднені з "F''-термінами, тому що продавець виконує контракт у країні відвантаження чи відправлення товару. Отже, угоди купівлі-продажу на умовах "С"-термінів, як і угоди на умовах "F''-термінів, належать до категорії договорів відправлення.

З іншого боку, "D''-терміни відрізняються за своєю природою від "С'-термінів. Відповідно до "D''-термінів продавець відповідає за прибуття товару в узгоджене місце чи пункт призначення на кордоні або всередині країни імпорту. При цьому він зобов'язаний нести всі ризики та витрати щодо доставки товару до цього місця (пункту). У зв'язку з цим, "D''-терміни, на відміну від "С"-термінів, означають угоди прибуття.

Базисні умови поставки використовуються для калькуляції вартості товару та відіграють важливу роль у визначенні його митної вартості. При розрахунку митної вартості, якщо вантажна митна декларація заповнюється на товари кількох найменувань, то витрати на транспортування до кордону України розподіляються пропорційно вазі товарів різних найменувань, витрати на страхування — пропорційно вартості товарів.

Застосування різних термінів ІНКОТЕРМС дає можливість обирати оптимальний вид транспорту для перевезення І товарів при здійсненні міжнародних поставок, що відображено в табл. 8.

Митна вартість імпортних товарів під час їх ввезення в Україну визначається приведенням фактурної вартості у відповідність до бази цін CIF-український порт, СІР-пункт призначення на кордоні України, СРТ-пункт призначення на кордоні України або DAF-кордон України. Якщо товари куплено на умовах, які свідчать про здійснення поставки до пункту призначення, який розташований поза митною територією України, то до фактурної вартості слід додати витрату на доставку товарів до моменту перетинання державного кордону України (що не входять до вартості товару на зазначених умовах).

Якщо передбачені умови поставки доведення товарів да пункту призначення, що знаходиться на митній території України, то від фактурної вартості віднімаються витрати здійснені після моменту перетинання митного кордону України та відповідним чином підтверджені.

Митна вартість експортних товарів при їх вивезенні з митної території України визначається шляхом приведення фактурної вартості у відповідність до бази цін FOB-український порт, DAF-кордон України (пункт призначення на митному кордоні України) або CIF-пункт призначення на митному кордоні України.

У випадках, коли товари продано на умовах, які свідчать, що поставка здійснюється в пункт відвантаження, розташований на митній території України, то до фактурної вартості слід додати витрати на доставку товару до моменту перетину державного кордону України.

Тоді, коли передбачено поставку в пункт призначення, розташований за межами митної території України, то від фактурної вартості віднімаються підтверджені належним чином витрати на доставку товару після моменту перетинання митного кордону України.

Слід зауважити, що для визначення митної вартості товару потрібно встановити момент перетинання митного кордону, а саме:

• при авіаперевезеннях:

- при експорті — здійснення або завершення митного оформлення в аеропорту, де відбувається навантаження;

- при імпорті — початок або здійснення митного оформлення в першому аеропорту на території України, у якому відбувається вивантаження чи перевантаження товару, якщо факт перевантаження підтверджено митним органом цього аеропорту;

• при морських і річкових перевезеннях:

- при експорті — здійснення або завершення митного оформлення в порту навантаження на території України;

при імпорті — початок або здійснення митного оформлення в першому порту вивантаження чи перевантаження на території України, якщо факт перевантаження підтверджено митним органом цього порту;

• для того товару, який переміщується трубопровідник транспортом або лініями електропередачі. — завершення переміщення партії товару;

• для товару, що доставляється поштою. — здійснення митного оформлення в пункті міжнародного поштового обміну;

• при перевезеннях іншими видами транспорту (у тому числі залізничним та автомобільним):

- при експорті — здійснення або завершення митного оформлення в пункті пропуску через митний кордон України на шляху переміщення товару;

- при імпорті — початок або здійснення митного оформлення в пункті пропуску через митний кордон України на шляху переміщення товару.

Таким чином, ми бачимо як умови поставки товарів можуть впливати на визначення митної вартості експортних або імпортних товарів, які переміщуються через митний кордон України, згідно з умовами зовнішньоекономічного контракту.

При цьому існує ризик втрати або пошкодження товару, а також обов'язок несення витрат, пов'язаних із товаром. Від продавця до покупця вони переходять у певному визначеному місці. У зв'язку з цим, базисні умови поставки повинні обов'язково передбачати конкретний географічний пункт, до якого здійснюється поставка товарів.

Указом Президента України "Про застосування Міжнародних правил інтерпретації комерційних термінів" від 04.10.1994 № 567/94 визначено обов'язкове застосування Міжнародних правил інтерпретації комерційних термінів з метою однозначного їх тлумачення вітчизняними суб'єктами зовнішньоекономічної діяльності при укладанні зовнішньоекономічних контрактів. Після цього торговельні терміни Міжнародної торгової палати (ІНКОТЕРМС) у редакції 2000 р. стали обов'язковими для українських підприємств.

У редакції ІНКОТЕРМС-2000 є 13 термінів - базисів поставки, які можна розділити на чотири відмінні між собою по суті групи: Е, F, C, D, які наведені в табл. 7, а особливості їх групування залежно від способу перевезення товарів наведено в табл. 8.

Як добре видно з табл. 7, "Е"-терміни покладають на продавця мінімальні зобов'язання. Він повинен тільки надати товар у розпорядження покупця в узгодженому місці, зазвичай це відбувається на власних площах продавця. З іншого боку, він може допомагати покупцеві завантажити товар на транспортний засіб, наданий останнім. Якщо покупець має бажання покласти ці додаткові обов'язки на продавця, то це має бути обумовлено в контракті купівлі-продажу товару.

Жорсткішими до продавця є "F''-терміни, які потребують від нього доставки товару для перевезення відповідно до вказівок покупця. При цьому товар може бути завантажений на транспортний засіб, надісланий покупцем, щоб забрати товар від продавця; в іншому випадку товар може потребувати відвантаження з транспортного засобу, наданого продавцем для доставки товару до місця, названого покупцем.

Правила ІНКОТЕРМС-2000 враховують такі можливості, передбачаючи, що у випадку, коли місцем доставки, названим у контракті, є площі продавця, поставка вважається завершеною після його завантаження на транспортний засіб покупця. В інших випадках — тоді, коли товар наданий у розпорядження покупця без розвантаження з транспортного засобу продавця.

З іншого боку, "С"-терміни потребують від продавця за свій власний рахунок укласти договір перевезення на звичайних умовах. Тому пункт, до якого він повинен оплачувати транспортні витрати, обов'язково має бути зазначений після відповідного "С"-терміну. За умовами термінів CIF і СІР продавець, крім того, зобов'язаний застрахувати товар за свої кошти. Оскільки точка розподілу витрат фіксована в країні призначення, договори з "С"-термінами часто помилково вважаються договорами прибуття, за якими продавець несе всі ризики та витрати до моменту фактичного прибуття товару до погодженого пункту.

У той же час слід зазначити, що "С"-терміни споріднені з "F''-термінами, тому що продавець виконує контракт у країні відвантаження чи відправлення товару. Отже, угоди купівлі-продажу на умовах "С"-термінів, як і угоди на умовах "F''-термінів, належать до категорії договорів відправлення.

Базисні умови поставки використовуються для калькуляції вартості товару та відіграють важливу роль у визначенні його митної вартості. При розрахунку митної вартості, якщо вантажна митна декларація заповнюється на товари кількох найменувань, то витрати на транспортування до кордону України розподіляються пропорційно вазі товарів різних найменувань, витрати на страхування — пропорційно вартості товарів.

Застосування різних термінів ІНКОТЕРМС дає можливість обирати оптимальний вид транспорту для перевезення І товарів при здійсненні міжнародних поставок, що відображено в табл. 8.

Митна вартість імпортних товарів під час їх ввезення в Україну визначається приведенням фактурної вартості у відповідність до бази цін CIF-український порт, СІР-пункт призначення на кордоні України, СРТ-пункт призначення на кордоні України або DAF-кордон України. Якщо товари куплено на умовах, які свідчать про здійснення поставки до пункту призначення, який розташований поза митною територією України, то до фактурної вартості слід додати витрату на доставку товарів до моменту перетинання державного кордону України (що не входять до вартості товару на зазначених умовах).

Якщо передбачені умови поставки доведення товарів да пункту призначення, що знаходиться на митній території України, то від фактурної вартості віднімаються витрати здійснені після моменту перетинання митного кордону України та відповідним чином підтверджені.

Митна вартість експортних товарів при їх вивезенні з митної території України визначається шляхом приведення фактурної вартості у відповідність до бази цін FOB-український порт, DAF-кордон України (пункт призначення на митному кордоні України) або CIF-пункт призначення на митному кордоні України.

У випадках, коли товари продано на умовах, які свідчать, що поставка здійснюється в пункт відвантаження, розташований на митній території України, то до фактурної вартості слід додати витрати на доставку товару до моменту перетину державного кордону України.

Тоді, коли передбачено поставку в пункт призначення, розташований за межами митної території України, то від фактурної вартості віднімаються підтверджені належним чином витрати на доставку товару після моменту перетинання митного кордону України.

Слід зауважити, що для визначення митної вартості товару потрібно встановити момент перетинання митного кордону, а саме:

• при авіаперевезеннях:

- при експорті — здійснення або завершення митного оформлення в аеропорту, де відбувається навантаження;

- при імпорті — початок або здійснення митного оформлення в першому аеропорту на території України, у якому відбувається вивантаження чи перевантаження товару, якщо факт перевантаження підтверджено митним органом цього аеропорту;

• при морських і річкових перевезеннях:

- при експорті — здійснення або завершення митного оформлення в порту навантаження на території України;

• для того товару, який переміщується трубопровідник транспортом або лініями електропередачі. — завершення переміщення партії товару;

• для товару, що доставляється поштою. — здійснення митного оформлення в пункті міжнародного поштового обміну;

• при перевезеннях іншими видами транспорту (у тому числі залізничним та автомобільним):

- при експорті — здійснення або завершення митного оформлення в пункті пропуску через митний кордон України на шляху переміщення товару;

- при імпорті — початок або здійснення митного оформлення в пункті пропуску через митний кордон України на шляху переміщення товару.

Таким чином, ми бачимо як умови поставки товарів можуть впливати на визначення митної вартості експортних або імпортних товарів, які переміщуються через митний кордон України, згідно з умовами зовнішньоекономічного контракту.