Дахно І.І. Зовнішньоекономічна діяльність (2006)

2.9. Платіжні системи Європейського валютного союзу

Платіжні системи ЄВС покликані забезпечувати безпосереднє здійснення платежів у євро між юридичними особами. До запровадження валюти євро більшість міжнародних комерційних розрахунків здійснювалося через банківські кореспондентські рахунки. Поряд з цим у країнах ЄС функціонувало близько 60 локальних платіжних систем. З виникненням євро деякі з них — зокрема, німецька EAF (Euro Access Frankfurt), французька PNS (Paris Net Settlement) , іспанська SEPI (Service Espanol de Pagos Interbancarios) - перейшли на його обслуговування. Платіжні євросистеми Італії (BI-REL), Нідерландів (ТОР), Бельгії (ELLIPS), Люксембургу (LIPS-Gross) менші за розмірами.

Країни, які не стали членами ЄВС, також перевели деякі свої платіжні системи на євро, а Великобританія створила систему CHAPS Euro.

Європейською банківською асоціацією (ЄБА) було створено систему міжбанківських розрахунків в ЕКЮ (ECU Bankers Association)-Керує нею Банк міжнародних розрахунків (БМР) (Bank for

International Settlements, BIS). Із заміною ЕКЮ на євро система ЄБА почала здійснювати клірингові розрахунки в євро. Основні переваги системи ЄБА:

• здійснення операцій у режимі реального часу (миттєво);

• безвідкличний характер платежів;

• низька вартість;

• використання технології СВІФТ.

Недоліком системи є обмежена кількість банків-учасників.

Отже, поява єдиної валюти євро зумовила реформу платіжних систем країн ЄВС. Основним досягненням цієї реформи стало створення нової платіжної системи TARGET (Transeuropean Automated Real Time Gross Settlement Express Transfer System). Мета створення цієї системи:

• забезпечення безпечного і надійного здійснення міжнародних розрахунків у євро;

• підвищення ефективності розрахунків між країнами ЄС;

• задоволення потреб монетарної політики ЄЦБ. Система TARGET складається з двох основних компонентів:

• системи здійснення великих розрахунків у режимі реального часу (Real Time Gross Settlement Systems, RTGS) п'ятнадцяти країн ЄС. їх об'єднує спеціальна система комунікацій (Interlinking System). Якщо країна має кілька систем; RTGS, лише одна з них приєднується до TARGET;

• системи зв'язку між національними системами RTGS — платіжного механізму Європейського центрального банку (ЕСВ payment mechanism, EPM).

Система TARGET розрахована на здійснення платежів великих розмірів за такими операціями:

• операції на відкритому ринку та грошові операції між ЄЦЕ і національними центральними банками країн-членів;

• розрахунки за фінансовими операціями між комерційними банками;

• великі платіжні операції клієнтів комерційних банків. Поряд з національними центральними банками країн ЄВС, які приєднались до TARGET 1 січня 1999 p., система доступна для країн ЄС поза межами зони евро. Інші країни світу не матимуть прямого доступу до системи.

Комерційні банки ЄВС не зобов'язані здійснювати - комерційні платежі через систему TARGET, але мають приймати через неї вхідні платежі, якщо вони підключені до національної системи RTGS. До системи TARGET також мають доступ майже всі кредитні установи ЄС. Кожен з учасників системи має бути зареєстрований і отримати ідентифікаційний номер — Bank Identifier Code (BIC).

Переваги системи TARGET:

• здійснення операцій у режимі реального часу за кілька секунд;

• простота і зручність використання;

• вільний доступ;

• безвідкличний характер платежів;

• використання технологій СВІФТ.

Недоліки цієї системи — велика вартість послуг та обмежені можливості обробки великих обсягів платежів.

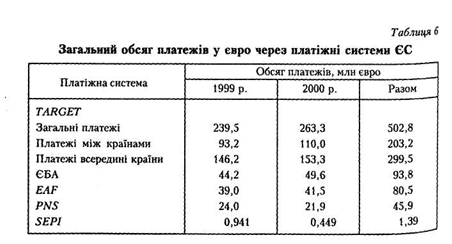

Система TARGET розпочала працювати 4 січня 1999 р. Загальний обсяг платежів у євро, що були здійснені через платіжні системи ЄС у 1999 і 2000 p., наведено в табл. 6. Через систему TARGET за два роки її існування пройшов великий обсяг платежів (близько 502,8 млн євро).

У 1999-2000 pp. простежувалась постійна тенденція до збільшення обсягів і вартості платежів, що здійснюються через систему TARGET; у 2000 р. обсяг платежів збільшився порівняно з 1999 р. приблизно на 23,8 млн євро, тобто на 10 %.

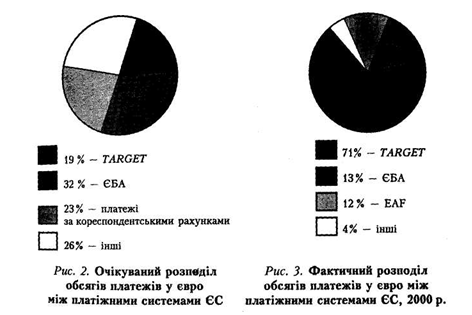

До початку роботи системи TARGET очікувалось, що через неї здійснюватиметься близько 19 % міжнародних клірингових розрахунків Переважна більшість платежів проходитиме через систему

ЄБА - 32 % (рис. 2).

Уже від самого початку функціонування система випередила своїх конкурентів. Замість очікуваних 19 % вона почала обслуговувати 71 % обсягу платежів у євро (рис. 3).

Країни, які не стали членами ЄВС, також перевели деякі свої платіжні системи на євро, а Великобританія створила систему CHAPS Euro.

Європейською банківською асоціацією (ЄБА) було створено систему міжбанківських розрахунків в ЕКЮ (ECU Bankers Association)-Керує нею Банк міжнародних розрахунків (БМР) (Bank for

International Settlements, BIS). Із заміною ЕКЮ на євро система ЄБА почала здійснювати клірингові розрахунки в євро. Основні переваги системи ЄБА:

• здійснення операцій у режимі реального часу (миттєво);

• безвідкличний характер платежів;

• низька вартість;

• використання технології СВІФТ.

Недоліком системи є обмежена кількість банків-учасників.

• забезпечення безпечного і надійного здійснення міжнародних розрахунків у євро;

• підвищення ефективності розрахунків між країнами ЄС;

• задоволення потреб монетарної політики ЄЦБ. Система TARGET складається з двох основних компонентів:

• системи здійснення великих розрахунків у режимі реального часу (Real Time Gross Settlement Systems, RTGS) п'ятнадцяти країн ЄС. їх об'єднує спеціальна система комунікацій (Interlinking System). Якщо країна має кілька систем; RTGS, лише одна з них приєднується до TARGET;

• системи зв'язку між національними системами RTGS — платіжного механізму Європейського центрального банку (ЕСВ payment mechanism, EPM).

Система TARGET розрахована на здійснення платежів великих розмірів за такими операціями:

• операції на відкритому ринку та грошові операції між ЄЦЕ і національними центральними банками країн-членів;

• розрахунки за фінансовими операціями між комерційними банками;

• великі платіжні операції клієнтів комерційних банків. Поряд з національними центральними банками країн ЄВС, які приєднались до TARGET 1 січня 1999 p., система доступна для країн ЄС поза межами зони евро. Інші країни світу не матимуть прямого доступу до системи.

Комерційні банки ЄВС не зобов'язані здійснювати - комерційні платежі через систему TARGET, але мають приймати через неї вхідні платежі, якщо вони підключені до національної системи RTGS. До системи TARGET також мають доступ майже всі кредитні установи ЄС. Кожен з учасників системи має бути зареєстрований і отримати ідентифікаційний номер — Bank Identifier Code (BIC).

Переваги системи TARGET:

• здійснення операцій у режимі реального часу за кілька секунд;

• простота і зручність використання;

• вільний доступ;

• використання технологій СВІФТ.

Недоліки цієї системи — велика вартість послуг та обмежені можливості обробки великих обсягів платежів.

Система TARGET розпочала працювати 4 січня 1999 р. Загальний обсяг платежів у євро, що були здійснені через платіжні системи ЄС у 1999 і 2000 p., наведено в табл. 6. Через систему TARGET за два роки її існування пройшов великий обсяг платежів (близько 502,8 млн євро).

У 1999-2000 pp. простежувалась постійна тенденція до збільшення обсягів і вартості платежів, що здійснюються через систему TARGET; у 2000 р. обсяг платежів збільшився порівняно з 1999 р. приблизно на 23,8 млн євро, тобто на 10 %.

До початку роботи системи TARGET очікувалось, що через неї здійснюватиметься близько 19 % міжнародних клірингових розрахунків Переважна більшість платежів проходитиме через систему

ЄБА - 32 % (рис. 2).

Уже від самого початку функціонування система випередила своїх конкурентів. Замість очікуваних 19 % вона почала обслуговувати 71 % обсягу платежів у євро (рис. 3).