Дудчак В.И. (ру) Таможенное дело (2002)

1. Тарифные и паратарифни меры регулирования внешней торговли в зарубежных странах

Центральным инструментом регулирования экспортно-импоптних операций является таможенный тариф, который представляет собой систематизированный перечень товаров и ставок пошлины, взимаемой при пересечении этими товарами таможенной границы страны. Вместе с внутренними по своей природой налогами (НДС, акциза и т.п.), которые также взимаются с товаров, участвуют во внешнеторговом обороте, они влияют не только на внешний сектор, но и на весь экономический климат в стране.

В практике внешнеторгового регулирования, как правило, применяется такая схема таможенного тарифа:

• автономные (максимальные) ставки принимаются только к товарам из тех стран, которым по каким-либо причинам не предоставляется режим наибольшего благоприятствования

• преференциальные ставки, применяемые к товарам из развивающихся стран согласно Общей системы преференций

• ставки режима наибольшего благоприятствования (конвенционные), как правило, согласованные в рамках ГАТТ и применяются к товарам большинства стран.

Ставки Единого таможенного тарифа устанавливает правительство страны и они обычно могут изменяться в зависимости от экономической ситуации в стране, а также согласно приобретенных международных обязательств государств. Однако, например, в Индии таможенном тарифе принимается на ежегодной бюджетной сессии парламента, поскольку таможенные поступления составляют 30% доходов государственного бюджета. А в Южно-Африканской Республике таможенные органы имеют право при расчете пошлины использовать ставки, содержащиеся в еще непринятом проекте изменений в таможенном тарифе, вынесенному на рассмотрение в парламент (ретроактивное пошлина). Здесь же в дополнение к обычным таможенных платежей используются реторсионни пошлины (реторсии - не связанные с использованием вооруженных сил правомерные принудительные меры, предпринимаемые государством в ответ на моральную или материальный ущерб, недружественный, но не нарушая норм международного права акт другого государства). В отличие от антидемпинговых реторсионни пошлины не предусматривают проведение

специальных расследований.

Механизм налогообложения экспортных и импортных операций зарубежными странами с развитой экономикой и богатым опытом взимания пошлин, таможенных сборов и других косвенных налогов отработано и в основном соответствует международных организаций. В развитых странах пошлиной облагается только импорт. В США экспортную пошлину запрещено законодательно, в других странах оно также не применяется. Однако в ведущих капиталистических странах широко используется система внутренних налогов, взимаемых с товаров, которые являются предметом экспортно-импортных операций. Даже в таком интеграционном группировке, как Европейский союз, где уже произошло значительное унификация налогового законодательства между странами-участниками, ставки НДС, акциза отличаются между странами, что создает различные торговые условия при экспорте в конкретную страну.

Таблица 2

Национальные режимы налогообложения товаров (включая импорт) в странах ЕС,%

Окончание табл.3

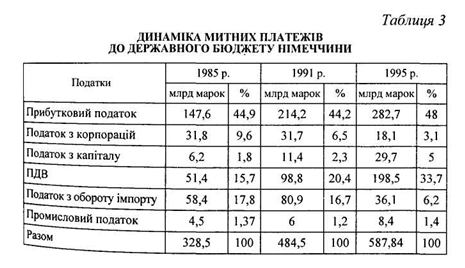

Во многих этих странах экспортные операции облагаются по нулевой ставке для содействие притоку средств в государства, а не из нее. Так, в Великобритании за такой ставке облагаются экспортные операции. Все таможенные платежи там взимаются Управлением таможенных платежей и акцизов. При расчете суммы налога, подлежащей перевода в Управление таможенных платежей и акцизов, плательщику разрешено отчислять сумму налога взимаемого при покупке товаров, и выплачивать только разницу. Если же в любом периоде начисленная сумма значительна и превышает налог, подлежащей переводу, то Управление выплачивает разницу в 10-дневный срок после получения декларации. В Германии НДС называется налогом с оборота импорта. Он представляет собой акциз в соответствии с Положением о налогах, сборы, пошлины и импортный налог в соответствии с таможенным законодательством. Сбор налогов осуществляет Федеральное таможенное управление. Цель взимания этого налога - адаптация товаров третьих стран (освобожденных от налога на добавленную стоимость страны-экспортера) до налогообложения НДС, который применяется в отношении аналогичных отечественных товаров. Таким образом, между отечественными и импортными товарами устанавливаются равноправные конкурентные отношения. Объектом налогообложения является товар, который ввозится из третьих стран v таможенную зону через таможенную границу, в том числе и тот, ввозимого бесплатно. В основе базы лежит таможенная стоимость ввозимого товара (средняя цена), к которой добавляются другие импортные сборы с этих товаров, а также транспортные расходы. Ставки налога такие же, как и по оборотам внутри страны, - 15 и 7%. Динамику платежей этого налога можно увидеть в табл. 3.

Как видно из таблицы, налог с оборота импорта занимает значительное место среди доходов государственного бюджета - 16,7-17,8%. Резкое сокращение объема этого налога до 6,2% свидетельствует об уменьшении налогового давления на объемы импорта, замену политики протекционизма на политику свободной торговли.

В Испании политика взимания таможенных платежей подобна украинской. Экспорт товаров и услуг освобождается от НДС, импорт облагается НДС, при этом стоимости, облагается, считается цена, предложенная продавцом, плюс все таможенные платежи, которые должны быть оплачены. Юридически это оформлено как специфический вид операций, к которым применяются нулевая ставка налога. В результате экспортеры не освобождены от документального оформления своих операций для налоговых органов.

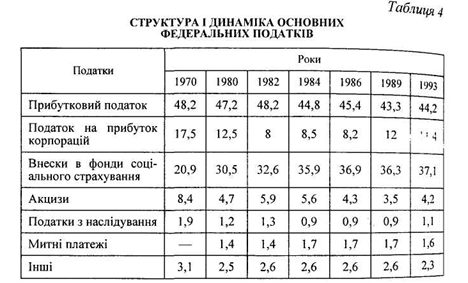

Структура и динамика основных налогов в США в общем объеме доходов федерального бюджета приведены в табл. 4.

Таможенные платежи приносят незначительную часть доходов федерального бюджета США. их доля в общем объеме практически не менялась в течение длительного периода. Конституция США запрещает отдельным штатам взимать пошлину, превращая их в обширные зоны свободной торговли.

В доходах бюджета центрального правительства Франции налоговые поступления составляют более 93%. Косвенные налоги оказывают около 60% налоговых доходов общего бюджет. Основной косвенный налог во Франции - НДС - введен в 1954 г. В налоговых доходах общего бюджета поступления по этому по налогу равны 45%. Другим косвенным налогом, поступления по которому достигают 8,5% в доходах общего бюджета, является внутренний жение на нефтепродукты. На его долю приходится до 13,3% поступлений по косвенным налогам. Итак, структура поступлений по косвенным налогам оставалась стабильной, за исключением поступлений по внутреннему налогу на нефтепродукты, доля которого значительно возросла. Этот налог следует относить не к акцизов, а в таможенных платежей. Практически все сырье для производства нефтепродуктов импортируется в страну, а производство для экспорта и реэкспорт нефтепродуктов не облагаются данным налогом. Учитывая это, можно говорить о то, что для Франции в 80-е и 90-е годы значение таможенных платежей повысилось. После значительного роста размера налогов в 70-е годы во Франции, как и в большинстве других стран Западной Европы, ситуация сегодня стабилизировалась. Сокращение НДС в таких товарных группах, как автомобили, компенсируется повышением взносов в систему социального страхования. Следующая модернизация французской таможенной системы будет идти в русле осуществляемого в последние годы курса на стабилизации доли таможенных поступлений в бюджет и постепенное ее снижение.

В Японии самая низкая среди развитых стран ставка налога на потребление (НДС) - 5 %, А средний уровень пошлины - 5,2%.

В Швейцарии пошлина взимается по импортным и экспортным операциям по ставкам, установленными в таможенном тарифе. Пошлина взимается только с единицы веса, но не с стоимости, то есть специфическим. Часть доходов, полученных от таможенных пошлин, предназначается для конкретно определенных целей. Например, доходы, полученные от пошлины на топливо, направляемых на строительство национальных скоростных магистралей. Юридическая база - статьи 28 и 31 Конституции и Акт о пошлине от 1 Октябрь 1925 НДС в Швейцарии взимается по импорту товаров и приобретение услуг за рубежом на сумму свыше 75000 швейцарских франков в год.

В Швеции импорт облагается НДС, а экспорт освобождается от него. Налог должен указываться в инвойсах, сопровождающих продажу товаров и услуг. Базой для начисления НДС является стоимость товара (услуги), включающий все начисленные на нее налоги и сборы. Налогоплательщики уплачивают налог по разнице между исходным и входным НДС. Для некоторых товаров (автомобили, вина и крепкие

спиртные напитки и др.). отчисления входного НДС не осуществляется. Конечно отчетный период для НДС составляет 2 месяца. Декларации по НДС должны предоставляться в пределах 35 дней после окончания

отчетного периода. Для предприятий с особенно большими оборотами отчетный период определен в один месяц. При задержке в предоставлении декларации взыскивается штраф 100 крон, занижение НДС наказывается штрафом, равным 20% суммы этого занижения (свыше к плате налога).

Поставщики товаров на экспорт получают возмещение НДС, содержащийся в ценах приобретенных товаров и услуг. Иностранные туристы, которые покупают товары в Швеции, могут получить возврат налога в специальных агентствах, расположенных в при пограничных пунктах (наличными или безналичными).

Кроме пошлины, НДС, акцизов, в мировой практике распространено применение дополнительных импортных пошлин. В Швеции используется налог на удобрения, специфический сбор из производителей пестицидов и аккумуляторов. Налог на двуокись азота и налог на энергию взимаются из природного газа, моторного спирта, масел. Налог на серу взимается с топлива, полученного из каменного и бурого угля, торфа, нефти. Налог на продажу автотранспортных средств взимается со всех автомобилей, автобусов, грузовиков.

В Дании есть налог на окружающую среду, взимаемый с одноразовой посуды (50%), торговой упаковки для жидкости (20%), озоноразрушающих веществ; исследовательским сбором облагается маргарин. В Италии при ввозе пластиковых контейнеров и материалов для их изготовления применяется сбор на обработку пусти ров. В Австрии весь импорт подлежит налогообложению сбором на развитие торговли (0,3%) и статистическим сбором (1,2 шиллинга на 1000 кг веса). Финляндия практикует сбор на борьбу с мусором (по специфическим ставкам).

В странах Ближнего Востока ставка пошлины небольшая (4% - в Кувейте, Катаре, 5% - Судане, 5-10% - в Египте) и недифференцированная, однако существуют специфические налоги по импорту (4% для Министерства обороны в Судане, военные налоги в Ираке, 1,5 % В Иране в пользу «красного полумесяца»).

В странах Южной Америки ставка пошлины имеет только два значения - 12% применяется до 95% импортируемой продукции, остальные оподатковуетеся по ставке 20%; муниципальный налог 2% и дополнительный сбор на развитие сельского хозяйства - 5%.

Таможенный сбор как в Украине, так и других государствах оплачивается участниками внешнеторговых операций и используется для финансирования деятельности таможенных служб. Размер ставки таможенной пошлины, как правило, небольшой, однако также может значительно влиять на эффективность экспортно-импортных операций. Например, в Украина ставка таможенной пошлины 0,2%, но не более 1000. США; в Болгарии, Японии - 2%, Польши - 6%.

Размер пошлины и других таможенных платежей зависит от методики определения базы налогообложения и порядка начисления этих платежей. Проблема оценки товаров для таможенных целей является одним из важных направлений многосторонних торговых переговоров и представляет собой процесс, при котором таможенные органы должны определить реальную цену импортируемого товара, и его место в товарной классификации тарифа. Различия национальных методик таможенной оценки осуществляет непосредственный влияние на протекционистский эффект пошлин. В тех случаях, когда метод таможенной оценки приводит к завышению стоимости товара, увеличение адвалорной пошлины осуществляет такое же влияние, как и увеличение тарифной ставки, Статья УИИ ГАТТ устанавливает общие принципы оценки товаров для взимания таможенных платежей, определение таможенной стоимости, основной из которых - использование так называемой цены сделки, т.е. цены реально уплаченная или подлежащая уплате за товар, импортируемый а также недопустимости определения таможенной стоимости на базе фиктивных оценок или стоимости товара отечественного происхождения. В цену сделки могут включаться ряд дополнительных расходов покупателя (комиссионные и брокерские расходы, стоимость упаковки, оплата услуг т.д.). Однако сделка оставляет открытым для каждой страны вопрос о необходимости включение стоимости фрахта и страхования в таможенную стоимость товара, т.е. необходимость использования цены СИФ или ФОБ. Большинство стран принимает за основу для определения таможенной стоимости цену СИФ. В Сингапуре базой для начисления таможенных пошлин является цена ДДП, а в США - цена ФОБ.

Трансформация таможенного регулирования внешней торговли в странах Центральной и Восточной Европы происходит в направлении его согласования с таможенным законодательством стран ЕС. Так, в Болгарии товарная номенклатура базируется на Гармонизированной системе описания и кодирования товаров (ГС) и Комбинированной номенклатуре Европейского союза (Combined Nomenclature - CN). Основной документ статистического наблюдения и учета внешнеторговых операций является таможенная декларация, которая с 1996 г. заменена Единственным административным документом Европейского союза. Обязательная регистрация внешнеэкономических договоров (только с некоторыми исключениями - живой скот, птица на экспорт). На ряд товаров устанавливается экспортный налог. В новом тарифе адвалорные ставки заменяются на специфические и комбинированные. В Болгарии, которая является членом ВТО с 1996 p., С 1997 г. действует новый Таможенный тариф и преференциальные торговые соглашения с ЕС, ЕАСТ, соглашения о зоны свободной торговли со Словакией, Чехией, Словенией. В Польше с 1997 г. действует новый таможенный тариф, в котором предусмотрены четыре вида таможенных пошлин: конвенционные (Основные), преференциальные, автономные и снижены. Конвенционные ставки применяются: для импортных товаров из стран-членов ВТО - на основе подписанного 15 апреля 1994 в Марракеше соглашения о создании этой организации; в страны, в которых применяется режим наибольшего благоприятствования, - согласно рекомендациям Уругвайского раунда ГАТТ. Преференциальные ставки принимаются к товарам из стран, в которых размер ВВП на душу населения не превышает аналогичный показатель в Польше (Ставки DEV) для наименее развитых стран (LDS). Автономные ставки используются для товаров из стран подпадающих под конвенционные и преференциальные ставки, если размер этих ставок превышает автономную ставку пошлины. Снижены ставки для стран, с которыми Польша подписала соглашения о зоне свободной торговли: страны ЕС, страны ЦЕЗВТа, государства-члены ЕАСТ, страны Балтии. Основной объем товарооборота (более 80%) реализуется именно на основе пониженных таможенных ставок. Однако Украина и другие страны СНГ не входят в эту группу стран.

В Польше активно используется практика беспошлинных контингентов на отдельные виды товаров (автомобили, топливо), объемы которых устанавливаются государством. Таможенный кодекс, который принят в 1998 p., ассимилирует инструкции и законы таможенного регулирования в государствах-членах ЕС. Таможенное оформление осуществляется на основе единого административного документа, который действует в странах ЕС.

В Венгрии в 1995 г. введен новый таможенный тариф. Таможенное оформление осуществляется на основе Единого административного документа, который используется в ЕС.

С 1995 г. функционирует таможенный союз между Турцией и ЕС. Согласно этому соглашению отменены все пошлины в торговле промышленными товарами (15500 товарных позиций), по сельскохозяйственной продукции и пищевых товарах. В основе соглашения лежит принцип квотирования взаимных поставок.

В торговле с третьими странами Турция применяет Единый таможенный тариф ЕС. Импортный режим составляется по товарно-отраслевому принципу в соответствии с международной Гармонизированной системы, принятой в ЕС и ВТО, но, кроме ставок для стран ЕС и третьих стран, выделяются ставки для стран, с которыми Турция подписала соглашения о свободной торговле: Израиль, Румыния, Венгрия, Литва, Чехия, Словакия, Болгария, Эстония. Сохраняется режим преференций во внешней торговли для наименее развитых стран.

Согласно законодательству Турции экспортер, против которого возбуждено антидемпинговое дело, имеет право выдвигать встречный иск. Если иск удовлетворяется, то антидемпинговый налог отменяется.

В практике внешнеторгового регулирования, как правило, применяется такая схема таможенного тарифа:

• автономные (максимальные) ставки принимаются только к товарам из тех стран, которым по каким-либо причинам не предоставляется режим наибольшего благоприятствования

• преференциальные ставки, применяемые к товарам из развивающихся стран согласно Общей системы преференций

• ставки режима наибольшего благоприятствования (конвенционные), как правило, согласованные в рамках ГАТТ и применяются к товарам большинства стран.

Ставки Единого таможенного тарифа устанавливает правительство страны и они обычно могут изменяться в зависимости от экономической ситуации в стране, а также согласно приобретенных международных обязательств государств. Однако, например, в Индии таможенном тарифе принимается на ежегодной бюджетной сессии парламента, поскольку таможенные поступления составляют 30% доходов государственного бюджета. А в Южно-Африканской Республике таможенные органы имеют право при расчете пошлины использовать ставки, содержащиеся в еще непринятом проекте изменений в таможенном тарифе, вынесенному на рассмотрение в парламент (ретроактивное пошлина). Здесь же в дополнение к обычным таможенных платежей используются реторсионни пошлины (реторсии - не связанные с использованием вооруженных сил правомерные принудительные меры, предпринимаемые государством в ответ на моральную или материальный ущерб, недружественный, но не нарушая норм международного права акт другого государства). В отличие от антидемпинговых реторсионни пошлины не предусматривают проведение

специальных расследований.

Механизм налогообложения экспортных и импортных операций зарубежными странами с развитой экономикой и богатым опытом взимания пошлин, таможенных сборов и других косвенных налогов отработано и в основном соответствует международных организаций. В развитых странах пошлиной облагается только импорт. В США экспортную пошлину запрещено законодательно, в других странах оно также не применяется. Однако в ведущих капиталистических странах широко используется система внутренних налогов, взимаемых с товаров, которые являются предметом экспортно-импортных операций. Даже в таком интеграционном группировке, как Европейский союз, где уже произошло значительное унификация налогового законодательства между странами-участниками, ставки НДС, акциза отличаются между странами, что создает различные торговые условия при экспорте в конкретную страну.

Таблица 2

Национальные режимы налогообложения товаров (включая импорт) в странах ЕС,%

| Страны | Базовая (основная) ставка НДС | Минимальная ставка НДС | Максимальная ставка НДС | Акцизный сбор |

| Бельгия | 19,5 | 6 (продукты питания, газеты, журналы, книги) | 12 (табак, органические удобрения, маргарин, шины, фармпродукция) | нефтепродукты, алкоголь, сахар, табак, кофе |

| Люксембург | 12 | 3 (мясо, хлеб, молочные продукты, некоторые лекарства) 6 (лекарства, табак) | " | " |

| Нидерланды | 18,5 | 6 (с / х продукты и продукты питания, лес, удобрения, лекарства, книги и газеты, драгоценные камни) | " | " |

| Дания | 25 | '' | ||

| Франция | 18,6 | 2,1 (лекарства) 5,5 (продукты питания, медицинское оборудование, продукция для сельского хозяйства) | 22 (предметы роскоши, драгоценные камни, мех, автомобили, видео-радио-товары, табак) | " |

| Германия | 15 | 7 (с / х продукция) | спирт |

| Страны | Базовая (основная) ставка НДС | Минимальная ставка НДС | Максимальная ставка НДС | Акцизный сбор |

| Греция | 18 | 4 (книги и газеты), 8 (товары первой необходимости) | 36 (предметы роскоши) | 10-70 (алкоголь, драгоценные камни, табак, авто транспорт) |

| Ирландия | 21 | 12,5 (очки) 10 (газеты и бетонные блоки) 0 (детская одежда, книги, некоторые продукты питания) | алкоголь, мин-воды, нефтепродукты, табак, TV | |

| Италия | 18 | 9 (рыба) 12 (морепродукты, корм для домашних животных, продукты питания) | 38 (предметы роскоши) | " |

| Португалия | 17 | 0 (основные продукты питания, книга, газеты), 8 (некоторые продукты питания, учебники, мыло угля, древесина, аграрное оборудование) | 30 (парфюмерия, меха, драгоценные камни, игрушки, самолеты) | алкоголь, автотранспорт подержанный |

| Финляндия | 20,48 | 13-60 (табак, сладости, алкоголь, топливо, удобрения) | ||

| Швеция | 25 | 21 (продукты питания и их компоненты) | табак, алкоголь | |

| Испания | 12 | 6 (продукты питания, книги, газеты, лекарства, корм для животных) | 33 (мех, драгоценные камни, катера) | нефтепродукты, алкоголь, табак |

| Великобритания | 17,5 | 0 (книги и газеты, лекарства, медицинское оборудование, детская одежда и обувь) | " |

Как видно из таблицы, налог с оборота импорта занимает значительное место среди доходов государственного бюджета - 16,7-17,8%. Резкое сокращение объема этого налога до 6,2% свидетельствует об уменьшении налогового давления на объемы импорта, замену политики протекционизма на политику свободной торговли.

В Испании политика взимания таможенных платежей подобна украинской. Экспорт товаров и услуг освобождается от НДС, импорт облагается НДС, при этом стоимости, облагается, считается цена, предложенная продавцом, плюс все таможенные платежи, которые должны быть оплачены. Юридически это оформлено как специфический вид операций, к которым применяются нулевая ставка налога. В результате экспортеры не освобождены от документального оформления своих операций для налоговых органов.

Структура и динамика основных налогов в США в общем объеме доходов федерального бюджета приведены в табл. 4.

Таможенные платежи приносят незначительную часть доходов федерального бюджета США. их доля в общем объеме практически не менялась в течение длительного периода. Конституция США запрещает отдельным штатам взимать пошлину, превращая их в обширные зоны свободной торговли.

В доходах бюджета центрального правительства Франции налоговые поступления составляют более 93%. Косвенные налоги оказывают около 60% налоговых доходов общего бюджет. Основной косвенный налог во Франции - НДС - введен в 1954 г. В налоговых доходах общего бюджета поступления по этому по налогу равны 45%. Другим косвенным налогом, поступления по которому достигают 8,5% в доходах общего бюджета, является внутренний жение на нефтепродукты. На его долю приходится до 13,3% поступлений по косвенным налогам. Итак, структура поступлений по косвенным налогам оставалась стабильной, за исключением поступлений по внутреннему налогу на нефтепродукты, доля которого значительно возросла. Этот налог следует относить не к акцизов, а в таможенных платежей. Практически все сырье для производства нефтепродуктов импортируется в страну, а производство для экспорта и реэкспорт нефтепродуктов не облагаются данным налогом. Учитывая это, можно говорить о то, что для Франции в 80-е и 90-е годы значение таможенных платежей повысилось. После значительного роста размера налогов в 70-е годы во Франции, как и в большинстве других стран Западной Европы, ситуация сегодня стабилизировалась. Сокращение НДС в таких товарных группах, как автомобили, компенсируется повышением взносов в систему социального страхования. Следующая модернизация французской таможенной системы будет идти в русле осуществляемого в последние годы курса на стабилизации доли таможенных поступлений в бюджет и постепенное ее снижение.

В Японии самая низкая среди развитых стран ставка налога на потребление (НДС) - 5 %, А средний уровень пошлины - 5,2%.

В Швейцарии пошлина взимается по импортным и экспортным операциям по ставкам, установленными в таможенном тарифе. Пошлина взимается только с единицы веса, но не с стоимости, то есть специфическим. Часть доходов, полученных от таможенных пошлин, предназначается для конкретно определенных целей. Например, доходы, полученные от пошлины на топливо, направляемых на строительство национальных скоростных магистралей. Юридическая база - статьи 28 и 31 Конституции и Акт о пошлине от 1 Октябрь 1925 НДС в Швейцарии взимается по импорту товаров и приобретение услуг за рубежом на сумму свыше 75000 швейцарских франков в год.

В Швеции импорт облагается НДС, а экспорт освобождается от него. Налог должен указываться в инвойсах, сопровождающих продажу товаров и услуг. Базой для начисления НДС является стоимость товара (услуги), включающий все начисленные на нее налоги и сборы. Налогоплательщики уплачивают налог по разнице между исходным и входным НДС. Для некоторых товаров (автомобили, вина и крепкие

спиртные напитки и др.). отчисления входного НДС не осуществляется. Конечно отчетный период для НДС составляет 2 месяца. Декларации по НДС должны предоставляться в пределах 35 дней после окончания

отчетного периода. Для предприятий с особенно большими оборотами отчетный период определен в один месяц. При задержке в предоставлении декларации взыскивается штраф 100 крон, занижение НДС наказывается штрафом, равным 20% суммы этого занижения (свыше к плате налога).

Кроме пошлины, НДС, акцизов, в мировой практике распространено применение дополнительных импортных пошлин. В Швеции используется налог на удобрения, специфический сбор из производителей пестицидов и аккумуляторов. Налог на двуокись азота и налог на энергию взимаются из природного газа, моторного спирта, масел. Налог на серу взимается с топлива, полученного из каменного и бурого угля, торфа, нефти. Налог на продажу автотранспортных средств взимается со всех автомобилей, автобусов, грузовиков.

В Дании есть налог на окружающую среду, взимаемый с одноразовой посуды (50%), торговой упаковки для жидкости (20%), озоноразрушающих веществ; исследовательским сбором облагается маргарин. В Италии при ввозе пластиковых контейнеров и материалов для их изготовления применяется сбор на обработку пусти ров. В Австрии весь импорт подлежит налогообложению сбором на развитие торговли (0,3%) и статистическим сбором (1,2 шиллинга на 1000 кг веса). Финляндия практикует сбор на борьбу с мусором (по специфическим ставкам).

В странах Ближнего Востока ставка пошлины небольшая (4% - в Кувейте, Катаре, 5% - Судане, 5-10% - в Египте) и недифференцированная, однако существуют специфические налоги по импорту (4% для Министерства обороны в Судане, военные налоги в Ираке, 1,5 % В Иране в пользу «красного полумесяца»).

В странах Южной Америки ставка пошлины имеет только два значения - 12% применяется до 95% импортируемой продукции, остальные оподатковуетеся по ставке 20%; муниципальный налог 2% и дополнительный сбор на развитие сельского хозяйства - 5%.

Таможенный сбор как в Украине, так и других государствах оплачивается участниками внешнеторговых операций и используется для финансирования деятельности таможенных служб. Размер ставки таможенной пошлины, как правило, небольшой, однако также может значительно влиять на эффективность экспортно-импортных операций. Например, в Украина ставка таможенной пошлины 0,2%, но не более 1000. США; в Болгарии, Японии - 2%, Польши - 6%.

Размер пошлины и других таможенных платежей зависит от методики определения базы налогообложения и порядка начисления этих платежей. Проблема оценки товаров для таможенных целей является одним из важных направлений многосторонних торговых переговоров и представляет собой процесс, при котором таможенные органы должны определить реальную цену импортируемого товара, и его место в товарной классификации тарифа. Различия национальных методик таможенной оценки осуществляет непосредственный влияние на протекционистский эффект пошлин. В тех случаях, когда метод таможенной оценки приводит к завышению стоимости товара, увеличение адвалорной пошлины осуществляет такое же влияние, как и увеличение тарифной ставки, Статья УИИ ГАТТ устанавливает общие принципы оценки товаров для взимания таможенных платежей, определение таможенной стоимости, основной из которых - использование так называемой цены сделки, т.е. цены реально уплаченная или подлежащая уплате за товар, импортируемый а также недопустимости определения таможенной стоимости на базе фиктивных оценок или стоимости товара отечественного происхождения. В цену сделки могут включаться ряд дополнительных расходов покупателя (комиссионные и брокерские расходы, стоимость упаковки, оплата услуг т.д.). Однако сделка оставляет открытым для каждой страны вопрос о необходимости включение стоимости фрахта и страхования в таможенную стоимость товара, т.е. необходимость использования цены СИФ или ФОБ. Большинство стран принимает за основу для определения таможенной стоимости цену СИФ. В Сингапуре базой для начисления таможенных пошлин является цена ДДП, а в США - цена ФОБ.

Трансформация таможенного регулирования внешней торговли в странах Центральной и Восточной Европы происходит в направлении его согласования с таможенным законодательством стран ЕС. Так, в Болгарии товарная номенклатура базируется на Гармонизированной системе описания и кодирования товаров (ГС) и Комбинированной номенклатуре Европейского союза (Combined Nomenclature - CN). Основной документ статистического наблюдения и учета внешнеторговых операций является таможенная декларация, которая с 1996 г. заменена Единственным административным документом Европейского союза. Обязательная регистрация внешнеэкономических договоров (только с некоторыми исключениями - живой скот, птица на экспорт). На ряд товаров устанавливается экспортный налог. В новом тарифе адвалорные ставки заменяются на специфические и комбинированные. В Болгарии, которая является членом ВТО с 1996 p., С 1997 г. действует новый Таможенный тариф и преференциальные торговые соглашения с ЕС, ЕАСТ, соглашения о зоны свободной торговли со Словакией, Чехией, Словенией. В Польше с 1997 г. действует новый таможенный тариф, в котором предусмотрены четыре вида таможенных пошлин: конвенционные (Основные), преференциальные, автономные и снижены. Конвенционные ставки применяются: для импортных товаров из стран-членов ВТО - на основе подписанного 15 апреля 1994 в Марракеше соглашения о создании этой организации; в страны, в которых применяется режим наибольшего благоприятствования, - согласно рекомендациям Уругвайского раунда ГАТТ. Преференциальные ставки принимаются к товарам из стран, в которых размер ВВП на душу населения не превышает аналогичный показатель в Польше (Ставки DEV) для наименее развитых стран (LDS). Автономные ставки используются для товаров из стран подпадающих под конвенционные и преференциальные ставки, если размер этих ставок превышает автономную ставку пошлины. Снижены ставки для стран, с которыми Польша подписала соглашения о зоне свободной торговли: страны ЕС, страны ЦЕЗВТа, государства-члены ЕАСТ, страны Балтии. Основной объем товарооборота (более 80%) реализуется именно на основе пониженных таможенных ставок. Однако Украина и другие страны СНГ не входят в эту группу стран.

В Польше активно используется практика беспошлинных контингентов на отдельные виды товаров (автомобили, топливо), объемы которых устанавливаются государством. Таможенный кодекс, который принят в 1998 p., ассимилирует инструкции и законы таможенного регулирования в государствах-членах ЕС. Таможенное оформление осуществляется на основе единого административного документа, который действует в странах ЕС.

В Венгрии в 1995 г. введен новый таможенный тариф. Таможенное оформление осуществляется на основе Единого административного документа, который используется в ЕС.

С 1995 г. функционирует таможенный союз между Турцией и ЕС. Согласно этому соглашению отменены все пошлины в торговле промышленными товарами (15500 товарных позиций), по сельскохозяйственной продукции и пищевых товарах. В основе соглашения лежит принцип квотирования взаимных поставок.

В торговле с третьими странами Турция применяет Единый таможенный тариф ЕС. Импортный режим составляется по товарно-отраслевому принципу в соответствии с международной Гармонизированной системы, принятой в ЕС и ВТО, но, кроме ставок для стран ЕС и третьих стран, выделяются ставки для стран, с которыми Турция подписала соглашения о свободной торговле: Израиль, Румыния, Венгрия, Литва, Чехия, Словакия, Болгария, Эстония. Сохраняется режим преференций во внешней торговли для наименее развитых стран.

Согласно законодательству Турции экспортер, против которого возбуждено антидемпинговое дело, имеет право выдвигать встречный иск. Если иск удовлетворяется, то антидемпинговый налог отменяется.