Дудчак В.И. (ру) Таможенное дело (2002)

5. Нормативно-правовая база оценки товаров в таможенных целях

Закон Украины «О едином таможенном тарифе» заложил правовые основы для применения в практике таможенного контроля основных правовых принципов и норм определения таможенной стоимости ввозимых товаров, установленных (закрепленных) в Соглашении по применению ст. VII («Оценка товаров для таможенных целей») Генерального соглашения по тарифам и торговле (ГАТТ), так называемого Кодекса таможенной стоимости. Целью данного Соглашения, в которой присоединилось в настоящее время большинство стран, является установление единообразной и нейтральной системы определения таможенной стоимости товаров, что препятствует использованию произвольных или фиктивных таможенных стоимостей. Таким образом, формирование отечественных законодательных норм о таможенной стоимости на основе международных принципов является важным условием обеспечения эффективной интеграции экономики страны в мирохозяйственные связи, качественно новым этапом в развитии национального таможенного законодательства.

Особенность первого метода оценки - это то, что в данном случае рассматривается только цена сделки с ввозимыми (оцениваемыми) товарами. Между тем другие методы (2-6) используют в той или иной степени как основу для оценки в таможенных целях сведений о стоимость как ввозимых (оцениваемых), так и идентичных или подобных товаров, или товаров того же класса или вида.

Особенности украинской экономики переходного периода, разница хозяйственно-правовой системы Украины от систем развитых капиталистических стран обусловливают существенные сложности в практической работе по внедрению системы определения таможенной стоимости, требуют адаптации нормативно-правовой базы в реальных условиях. Вместе стремление к вступлению Украины в ГАТТ / ВТО вызывает объективную необходимость максимально возможной реализации международных норм и принципов оценки товаров в таможенных целях, их отражение в нормативных документах по таможенной стоимости и практической работе таможенных органов. Дальнейшее развитие и совершенствование нормативной национальной базы по таможенной стоимости осуществляется путем ее все более глубокой гармонизации с международными нормами и правилами в этой сфере.

Украинская законодательная база по определению таможенной стоимости формируется из учетом международной практики, т.е. Соглашения о применении ст. VII ГАТТ.

Как основная идея ГАТТ / COT при разработке этой системы было отмечено, что «соглашение направлена на обеспечение справедливой одинаковой и нейтральной системы оценки товаров для таможенных эти лей, системы, что соответствует коммерческой практике и исключает использование произвольной или нереальной таможенной оценки ». Данная система оценки должна быть применена к подавляющему большинству случаев коммерческой практики и именно в этом контексте и следует рассматривать методы определения таможенной стоимости.

Закон Украины «О едином таможенном тарифе» закладывает основы для обеспечения «Справедливой, единоподибнои и нейтральной системы оценки товаров»: установка единых для всех участников ВЭД методов определения таможенной стоимости, не зависящей от субъекта, которые применяет, и не только ставит всех участников ВЭД на уровне конкурентные условия, но, делая заранее известными требования таможенных органов по определению таможенной стоимости, позволяет еще на стадии подготовки контракта просчитать возможные условия таможенного обложения товаров ».

Исключительно важное значение для осуществления контроля таможенной стоимости имеют установленные Таможенным кодексом (раздел II «Таможенный контроль») нормы о правах таможенных органов при осуществлении такого контроля:

• право таможенных органов получать от банков и других кредитных учреждений сведения и справки об операциях и состоянии счетов лиц, перемещающих товары и транспортные средства через таможенную границу Украины;

• право доступа должностных лиц в места, где могут находиться товары и транспортные средства, подлежащие такому контролю, документы, необходимые для таможенного контроля, либо осуществляется деятельность, контроль за которой возложен на таможенные органы;

• право таможенных органов назначать либо проводить в пределах своей компетенции проверку финансово-хозяйственной деятельности лиц, перемещающих товары и транспортные средства через таможенную границу.

Практическая значимость этих норм для организации контроля таможенной стоимости товаров обусловлена

необходимостью «двухступенчатой» системы контроля. На первой стадии - это контроль, осуществляемый при таможенном оформлении товаров, вторая стадия - следующая проверка правильности заявленных таможенным органам сведений либо путем их дополнительной документальной проверки (включая запрос необходимой для этих целей документации), или проверки финансово-хозяйственной деятельности предприятий, организаций, осуществляющих внешнеэкономическую деятельность (так называемые внешние проверки).

Необходимость дополнительной проверки и подтверждения фактически платили цены, зависит от конкретных обстоятельств сделки, включая наличие дополнительных начислений к цене, с одной стороны, а также требование упрощения процедур таможенного оформления и сроков его проведения - с другой, обусловили построение двухступенчатой системы таможенного контроля в части, касающейся таможенного стоимости.

На первом этапе, в период таможенного оформления товаров, осуществляется таможенный контроль согласно предъявленным к оформлению документов (а также документов, дополнительно затребованных таможенным органом), в случае необходимости - обзор товаров. Данный этап проверки исходит из того, что декларантом должны заявляться достоверные сведения. Предоставление недостоверной информации по таможенной стоимости является нарушением таможенного законодательства, в связи с чем в отношении лица (лиц), предположили эти нарушения, могут быть приняты соответствующие санкции, установленные Таможенным кодексом.

Однако для завершения контроля и окончательного подтверждения заявленных таможенному органу сведений в ряде случаев необходим второй этап - внешняя проверка экспортно-импортных операций непосредственно на предприятии-участнике ВЭД по данным его бухгалтерского учета и коммерческой документации. Именно этот этап таможенного контроля позволяет выявить необходимые детали внешнеторговых операций, информацию о которых невозможно получить или проверить на этапе таможенного оформления, однако с их учетом можно правильно определить таможенную стоимость.

Если в результате таможенного контроля выявляются нарушения, связанные с неправильным определением и предоставлением таможенным органам сведений о таможенной стоимости товаров, то согласно Таможенному кодексу это классифицируется как нарушении таможенных правил и приводит к применению соответствующих штрафных санкций с взысканием в надлежащем порядке неуплаченных таможенных платежей, а также наложение штрафа, размер которого будет определяться, исходя из характера правонарушения на основе соответствующей статье Таможенного кодекса.

Таким образом, рассмотренные выше акты таможенного законодательства создают правовую основу системы регулирования процедур определения, заявления и контроля таможенной стоимости товаров, ввозимых на таможенную территорию Украины.

В развитие законодательных актов ГТСУ разрабатывает соответствующие нормативные акты по отдельных конкретных вопросах таможенной стоимости. Так, например, Законом Украины «О едином таможенном тарифе» установлено, что порядок и условия установления таможенной стоимости

ввозимых товаров, а также формы декларации устанавливаются ГТСУ согласно законодательством Украины.

Во исполнение указанного Закона Украины разработано Положение о порядке и условиях заявления таможенной стоимости товаров, ввезенных на территорию Украины, введено в действие приказом ГТСУ. Положение определяет процедуру заявления декларантом таможенной стоимости также общий порядок таможенного оформления в части, касающейся таможенного стоимости. Для заявления таможенной стоимости установлены специальные формы декларации. - ДМВ-1 (для метода 1) и ДМВ-2 (для методов 2-6) инструкции по их заполнению.

Для реализации предусмотренной Законом Украины «О таможенном тарифе» возможности предоставления товара в пользование декларанту под обеспечение уплаты таможенных платежей до установления окончательного размера таможенной стоимости разработана процедура временной (условной) таможенной оценки, внедрена форма корректировки таможенной стоимости - КМВ-1 (КМВ-2) с инструкцией по ее заполнению. Специальными нормативными актами ДМС регламентируются особенности определения, заявления и контроля таможенной стоимости по:

а) отдельных видов, групп товаров (например, подакцизных, отдельных видов фруктов, мяса и других продовольственных и непродовольственных товаров)

б) отдельных таможенных режимов (например, реэкспорт, временный ввоз)

в) организации работ по контролю таможенной стоимости таможенными органами, регламентации функции контроля таможенной стоимости, выполняемых таможенными органами различных уровней, порядка ведения баз данных и предоставления отчетности, правил использования ценовой информации для целей таможенного контроля и проведения таможенной оценки подобное.

Особое место в системе нормативных актов по таможенной стоимости занимают вопросы определения такой стоимости товаров, вывозимых с таможенной территории Украины.

Законом предусмотрено, что «порядок определения таможенной стоимости товаров вывозимых с таможенной территории Украины »устанавливается Кабинетом Министров. В связи Кабмином была принятой 5 октября 1998 г. постановлением № 1598 «О порядок определения таможенной стоимости товаров, вывозимых с таможенной территории Украина ». Порядок, введенный данным постановлением, устанавливает, что таможенная стоимость товаров, вывозимых определяется на основе цены сделки, т.е. цены, фактически уплаченной или подлежащей уплате при продаже товаров на экспорт.

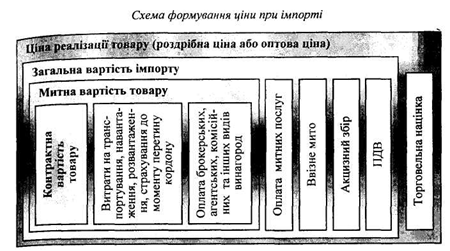

В таможенную стоимость товаров, ввозимых также включаются следующие расходы, не включены в цену сделки:

а) комиссионные и брокерские вознаграждения;

б) стоимость контейнеров и / или другой многооборотной тары, если в соответствии с ТН ВЭД она рассматривается как единое с товарами;

в) стоимость упаковки и работ по упаковке;

г) стоимость товаров и услуг, предоставленных покупателем продавцу бесплатно или по сниженной цене для производства на экспорт вывозимых товаров (сырье, материалы, детали, комплектующие изделия, инструменты, вспомогательные материалы и др.., стоимость инженерной проработки, опытно-конструкторских работ, дизайна, чертежей)

д) лицензионные и иные платежи, если это предусмотрено условиями покупки вывозимых товаров;

е) часть прибыли, поступающей продавцу прямо или косвенно от дальнейших перепродаж;

ж) налоги (за исключением таможенных платежей), взимаемые на таможенной территории Украины, если в соответствии с законодательством или международными договорами Украины они не подлежат компенсации продавцу при вывозе товаров.

При отсутствии сделки купли-продажи или в случае невозможности ее использования как основы для определения таможенной стоимости эта стоимость определяется исходя из представленных декларантом данных бухгалтерского учета продавца-экспортера о затратах на производство вывезенного товара и размеры полученной прибыли, или на

основе данных об оприходовании и списании с баланса товаров вывозимых товаров. При этом учитываются расходы, перечисленные в пунктах а-ж.

В случае невозможности использования представленных декларантом сведений таможенная стоимость товара, вывозимого определяется на основе информации о ценах на идентичные или подобные товары.

Особенность первого метода оценки - это то, что в данном случае рассматривается только цена сделки с ввозимыми (оцениваемыми) товарами. Между тем другие методы (2-6) используют в той или иной степени как основу для оценки в таможенных целях сведений о стоимость как ввозимых (оцениваемых), так и идентичных или подобных товаров, или товаров того же класса или вида.

Особенности украинской экономики переходного периода, разница хозяйственно-правовой системы Украины от систем развитых капиталистических стран обусловливают существенные сложности в практической работе по внедрению системы определения таможенной стоимости, требуют адаптации нормативно-правовой базы в реальных условиях. Вместе стремление к вступлению Украины в ГАТТ / ВТО вызывает объективную необходимость максимально возможной реализации международных норм и принципов оценки товаров в таможенных целях, их отражение в нормативных документах по таможенной стоимости и практической работе таможенных органов. Дальнейшее развитие и совершенствование нормативной национальной базы по таможенной стоимости осуществляется путем ее все более глубокой гармонизации с международными нормами и правилами в этой сфере.

Украинская законодательная база по определению таможенной стоимости формируется из учетом международной практики, т.е. Соглашения о применении ст. VII ГАТТ.

Как основная идея ГАТТ / COT при разработке этой системы было отмечено, что «соглашение направлена на обеспечение справедливой одинаковой и нейтральной системы оценки товаров для таможенных эти лей, системы, что соответствует коммерческой практике и исключает использование произвольной или нереальной таможенной оценки ». Данная система оценки должна быть применена к подавляющему большинству случаев коммерческой практики и именно в этом контексте и следует рассматривать методы определения таможенной стоимости.

Закон Украины «О едином таможенном тарифе» закладывает основы для обеспечения «Справедливой, единоподибнои и нейтральной системы оценки товаров»: установка единых для всех участников ВЭД методов определения таможенной стоимости, не зависящей от субъекта, которые применяет, и не только ставит всех участников ВЭД на уровне конкурентные условия, но, делая заранее известными требования таможенных органов по определению таможенной стоимости, позволяет еще на стадии подготовки контракта просчитать возможные условия таможенного обложения товаров ».

Исключительно важное значение для осуществления контроля таможенной стоимости имеют установленные Таможенным кодексом (раздел II «Таможенный контроль») нормы о правах таможенных органов при осуществлении такого контроля:

• право таможенных органов получать от банков и других кредитных учреждений сведения и справки об операциях и состоянии счетов лиц, перемещающих товары и транспортные средства через таможенную границу Украины;

• право доступа должностных лиц в места, где могут находиться товары и транспортные средства, подлежащие такому контролю, документы, необходимые для таможенного контроля, либо осуществляется деятельность, контроль за которой возложен на таможенные органы;

• право таможенных органов назначать либо проводить в пределах своей компетенции проверку финансово-хозяйственной деятельности лиц, перемещающих товары и транспортные средства через таможенную границу.

Необходимость дополнительной проверки и подтверждения фактически платили цены, зависит от конкретных обстоятельств сделки, включая наличие дополнительных начислений к цене, с одной стороны, а также требование упрощения процедур таможенного оформления и сроков его проведения - с другой, обусловили построение двухступенчатой системы таможенного контроля в части, касающейся таможенного стоимости.

На первом этапе, в период таможенного оформления товаров, осуществляется таможенный контроль согласно предъявленным к оформлению документов (а также документов, дополнительно затребованных таможенным органом), в случае необходимости - обзор товаров. Данный этап проверки исходит из того, что декларантом должны заявляться достоверные сведения. Предоставление недостоверной информации по таможенной стоимости является нарушением таможенного законодательства, в связи с чем в отношении лица (лиц), предположили эти нарушения, могут быть приняты соответствующие санкции, установленные Таможенным кодексом.

Однако для завершения контроля и окончательного подтверждения заявленных таможенному органу сведений в ряде случаев необходим второй этап - внешняя проверка экспортно-импортных операций непосредственно на предприятии-участнике ВЭД по данным его бухгалтерского учета и коммерческой документации. Именно этот этап таможенного контроля позволяет выявить необходимые детали внешнеторговых операций, информацию о которых невозможно получить или проверить на этапе таможенного оформления, однако с их учетом можно правильно определить таможенную стоимость.

Если в результате таможенного контроля выявляются нарушения, связанные с неправильным определением и предоставлением таможенным органам сведений о таможенной стоимости товаров, то согласно Таможенному кодексу это классифицируется как нарушении таможенных правил и приводит к применению соответствующих штрафных санкций с взысканием в надлежащем порядке неуплаченных таможенных платежей, а также наложение штрафа, размер которого будет определяться, исходя из характера правонарушения на основе соответствующей статье Таможенного кодекса.

Таким образом, рассмотренные выше акты таможенного законодательства создают правовую основу системы регулирования процедур определения, заявления и контроля таможенной стоимости товаров, ввозимых на таможенную территорию Украины.

В развитие законодательных актов ГТСУ разрабатывает соответствующие нормативные акты по отдельных конкретных вопросах таможенной стоимости. Так, например, Законом Украины «О едином таможенном тарифе» установлено, что порядок и условия установления таможенной стоимости

ввозимых товаров, а также формы декларации устанавливаются ГТСУ согласно законодательством Украины.

Во исполнение указанного Закона Украины разработано Положение о порядке и условиях заявления таможенной стоимости товаров, ввезенных на территорию Украины, введено в действие приказом ГТСУ. Положение определяет процедуру заявления декларантом таможенной стоимости также общий порядок таможенного оформления в части, касающейся таможенного стоимости. Для заявления таможенной стоимости установлены специальные формы декларации. - ДМВ-1 (для метода 1) и ДМВ-2 (для методов 2-6) инструкции по их заполнению.

Для реализации предусмотренной Законом Украины «О таможенном тарифе» возможности предоставления товара в пользование декларанту под обеспечение уплаты таможенных платежей до установления окончательного размера таможенной стоимости разработана процедура временной (условной) таможенной оценки, внедрена форма корректировки таможенной стоимости - КМВ-1 (КМВ-2) с инструкцией по ее заполнению. Специальными нормативными актами ДМС регламентируются особенности определения, заявления и контроля таможенной стоимости по:

а) отдельных видов, групп товаров (например, подакцизных, отдельных видов фруктов, мяса и других продовольственных и непродовольственных товаров)

б) отдельных таможенных режимов (например, реэкспорт, временный ввоз)

в) организации работ по контролю таможенной стоимости таможенными органами, регламентации функции контроля таможенной стоимости, выполняемых таможенными органами различных уровней, порядка ведения баз данных и предоставления отчетности, правил использования ценовой информации для целей таможенного контроля и проведения таможенной оценки подобное.

Особое место в системе нормативных актов по таможенной стоимости занимают вопросы определения такой стоимости товаров, вывозимых с таможенной территории Украины.

Законом предусмотрено, что «порядок определения таможенной стоимости товаров вывозимых с таможенной территории Украины »устанавливается Кабинетом Министров. В связи Кабмином была принятой 5 октября 1998 г. постановлением № 1598 «О порядок определения таможенной стоимости товаров, вывозимых с таможенной территории Украина ». Порядок, введенный данным постановлением, устанавливает, что таможенная стоимость товаров, вывозимых определяется на основе цены сделки, т.е. цены, фактически уплаченной или подлежащей уплате при продаже товаров на экспорт.

В таможенную стоимость товаров, ввозимых также включаются следующие расходы, не включены в цену сделки:

а) комиссионные и брокерские вознаграждения;

б) стоимость контейнеров и / или другой многооборотной тары, если в соответствии с ТН ВЭД она рассматривается как единое с товарами;

в) стоимость упаковки и работ по упаковке;

г) стоимость товаров и услуг, предоставленных покупателем продавцу бесплатно или по сниженной цене для производства на экспорт вывозимых товаров (сырье, материалы, детали, комплектующие изделия, инструменты, вспомогательные материалы и др.., стоимость инженерной проработки, опытно-конструкторских работ, дизайна, чертежей)

д) лицензионные и иные платежи, если это предусмотрено условиями покупки вывозимых товаров;

е) часть прибыли, поступающей продавцу прямо или косвенно от дальнейших перепродаж;

ж) налоги (за исключением таможенных платежей), взимаемые на таможенной территории Украины, если в соответствии с законодательством или международными договорами Украины они не подлежат компенсации продавцу при вывозе товаров.

При отсутствии сделки купли-продажи или в случае невозможности ее использования как основы для определения таможенной стоимости эта стоимость определяется исходя из представленных декларантом данных бухгалтерского учета продавца-экспортера о затратах на производство вывезенного товара и размеры полученной прибыли, или на

основе данных об оприходовании и списании с баланса товаров вывозимых товаров. При этом учитываются расходы, перечисленные в пунктах а-ж.

В случае невозможности использования представленных декларантом сведений таможенная стоимость товара, вывозимого определяется на основе информации о ценах на идентичные или подобные товары.