Дудчак В.И. (ру) Таможенное дело (2002)

2. Виды ГТД

В Украине ГТД состоит из унифицированного административного документа формы МД-2 на пяти сброшюрованных основных листах разного цвета и соответствующей количества дополнительных листов унифицированного административного документа формы МД-3. Во время таможенного оформления товаров в случаях, установленных Государственной таможенной службой, вместо дополнительных листов формы МД-3 допускается заполнение спецификаций формы МД-8.

ГТД оформляется на единых, стандартных самокопирующихся бланках формата А4, изготавливаются типографским способом. Оформление ГТД с использованием других бланков не допускается. Заказ бланков ГТД форм МД-2 и МД-3 и их реализация относится к исключительной компетенции таможенных органов Украины.

ГТД оформляется на партию товаров при условии, что ко всем товарам указанной партии применяется единый таможенный режим. Если партия состоит из товаров, которые имеют разные коды по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД), а также в случаях, если товары с одинаковым кодом по ТН ВЭД имеют различные данные (страна происхождения, валюта оценки и т. п.), данные указываются на дополнительных листах ГТД (форма ТД-3).

Оформленные органом Государственной таможенной службы листы ГТД распределяются в таком порядке:

• первый основной лист - экземпляр для таможенного органа, который осуществлял таможенное оформление;

• второй основной лист - экземпляр для статистики, передается в подразделение таможенной статистики органа Государственной таможенной службы;

• третий основной лист используется в подразделении таможенных доходов и платежей органа Государственной таможенной службы;

• четвертый основной лист используется в зависимости от вида внешнеэкономической сделки:

а) при оформлении товара, вывозимого за пределы Украины, передается декларанту для доставки вместе с товаром в таможню. После проведения процедуры пропуска он передается в архив таможни;

б) при оформлении товара, ввозимого на территорию Украины, он передается декларанту;

• пятый основной лист - экземпляр для декларанта - передается декларанту.

Если декларирование товара производится таможенным брокером, то во время таможенного оформления товаров, ввозимых на таможенную территорию Украины, четвертый лист ГТД передается владельцу товара, а пятый - таможенному брокеру. Также дополнительно на просьбе декларанта может быть оформлен шестой лист.

Основной лист ГТД используется для указания сведений о товарах одного наименование, если в отношении товаров установлено тот же таможенный режим и они ту же страну происхождения. Каждый из дополнительных листов (МД-3) дает возможность декларировать товары еще трех наименований. Таким образом, в одной ГТД (формы МД-2 и МД-3) можно заявить сведения о 100 наименований товаров (один товар по МД-2 и по три товары в каждом из 33-х МД-3).

Для отдельных видов товаров, в отношении которых не взимаются пошлины и налоги и не принимаются меры экономической политики (лицензирование, квотирование и т.д.), вместо дополнительных листов используется описание товаров в виде спецификаций, упаковочных листов (форма ТД-8) или списков товаров. В таком описании должны быть указаны наименование товаров, их коды по ТН ВЭД, количество, вес брутто и таможенная стоимость.

Для многократного перемещения через таможенную границу автотранспортных средств (АТЗ), находящихся в свободном обращении на таможенной территории страны, владельцем этих АТС также подается заполненная грузовая таможенная декларация на автотранспортные средства, срок действия которого составляет один год с момента оформления. Одна ГТД может заполняться на все АТС, которые используются предприятием для международных перевозок, но не более 785 единиц (автомобилей, прицепов, полуприцепов т.д.).

По типам ГТД делятся на:

• импортные (ИМ)

• экспортные (ЕК); • транзитные (ТР).

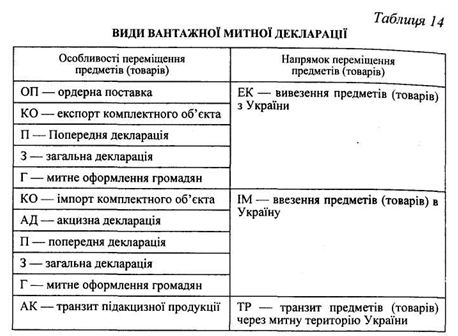

В зависимости от особенностей перемещения через таможенную территорию страны различают такие ГТД (табл. 14).

Для осуществления контроля за доставкой отдельных видов товаров в Украине используются предыдущая акцизная грузовая таможенная декларация (АД) и предварительная грузовая таможенная декларация (ПД).

Для осуществления контроля за доставкой товаров, ввозимых на таможенную территорию Украина и перемещаются с любой целью, кроме транзита, на которые не состоят АД и ПД, используется предварительное уведомление (ПП) и его электронная копия. При оформлении ЧП таможенные платежи не начисляются и не уплачиваются.

ГТД оформляется на единых, стандартных самокопирующихся бланках формата А4, изготавливаются типографским способом. Оформление ГТД с использованием других бланков не допускается. Заказ бланков ГТД форм МД-2 и МД-3 и их реализация относится к исключительной компетенции таможенных органов Украины.

ГТД оформляется на партию товаров при условии, что ко всем товарам указанной партии применяется единый таможенный режим. Если партия состоит из товаров, которые имеют разные коды по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД), а также в случаях, если товары с одинаковым кодом по ТН ВЭД имеют различные данные (страна происхождения, валюта оценки и т. п.), данные указываются на дополнительных листах ГТД (форма ТД-3).

Оформленные органом Государственной таможенной службы листы ГТД распределяются в таком порядке:

• первый основной лист - экземпляр для таможенного органа, который осуществлял таможенное оформление;

• второй основной лист - экземпляр для статистики, передается в подразделение таможенной статистики органа Государственной таможенной службы;

• третий основной лист используется в подразделении таможенных доходов и платежей органа Государственной таможенной службы;

• четвертый основной лист используется в зависимости от вида внешнеэкономической сделки:

а) при оформлении товара, вывозимого за пределы Украины, передается декларанту для доставки вместе с товаром в таможню. После проведения процедуры пропуска он передается в архив таможни;

б) при оформлении товара, ввозимого на территорию Украины, он передается декларанту;

Если декларирование товара производится таможенным брокером, то во время таможенного оформления товаров, ввозимых на таможенную территорию Украины, четвертый лист ГТД передается владельцу товара, а пятый - таможенному брокеру. Также дополнительно на просьбе декларанта может быть оформлен шестой лист.

Основной лист ГТД используется для указания сведений о товарах одного наименование, если в отношении товаров установлено тот же таможенный режим и они ту же страну происхождения. Каждый из дополнительных листов (МД-3) дает возможность декларировать товары еще трех наименований. Таким образом, в одной ГТД (формы МД-2 и МД-3) можно заявить сведения о 100 наименований товаров (один товар по МД-2 и по три товары в каждом из 33-х МД-3).

Для отдельных видов товаров, в отношении которых не взимаются пошлины и налоги и не принимаются меры экономической политики (лицензирование, квотирование и т.д.), вместо дополнительных листов используется описание товаров в виде спецификаций, упаковочных листов (форма ТД-8) или списков товаров. В таком описании должны быть указаны наименование товаров, их коды по ТН ВЭД, количество, вес брутто и таможенная стоимость.

Для многократного перемещения через таможенную границу автотранспортных средств (АТЗ), находящихся в свободном обращении на таможенной территории страны, владельцем этих АТС также подается заполненная грузовая таможенная декларация на автотранспортные средства, срок действия которого составляет один год с момента оформления. Одна ГТД может заполняться на все АТС, которые используются предприятием для международных перевозок, но не более 785 единиц (автомобилей, прицепов, полуприцепов т.д.).

По типам ГТД делятся на:

• импортные (ИМ)

• экспортные (ЕК); • транзитные (ТР).

В зависимости от особенностей перемещения через таможенную территорию страны различают такие ГТД (табл. 14).

Для осуществления контроля за доставкой отдельных видов товаров в Украине используются предыдущая акцизная грузовая таможенная декларация (АД) и предварительная грузовая таможенная декларация (ПД).

Для осуществления контроля за доставкой товаров, ввозимых на таможенную территорию Украина и перемещаются с любой целью, кроме транзита, на которые не состоят АД и ПД, используется предварительное уведомление (ПП) и его электронная копия. При оформлении ЧП таможенные платежи не начисляются и не уплачиваются.