Семенов К.А. Международные экономические отношения (1998)

5.4. Глобалізація стратегії як фактор досягнення конкурентної переваги

Глобальною можна назвати стратегію, при якій фірма продає свою продукцію в багатьох країнах, застосовуючи при цьому єдиний підхід. Сам по собі факт транснаціональності не означає автоматично наявності глобальної стратегії; якщо в МНК є філії, що діють незалежно і кожна в своїй країні, це ще не глобальна стратегія.

При глобальній стратегії фірма продає свій товар у всіх країнах (чи, у всякому разі, в більшості країн), які є важливим ринком збуту для її продукції. Головним питанням стає розміщення різних ланок ланцюжка цінності та забезпечення такої роботи, щоб можна було продавати товар фірми по усьому світі.

У глобальній стратегії існують два чітко виражених методи, за допомогою яких фірма може отримати конкурентну перевагу чи компенсувати різні невигідні моменти через умови в країні:

1. Найбільш вигідне розміщення різних видів діяльності в різних країнах, щоб якнайкраще обслуговувати світовий ринок.

2. Здатність глобальної фірми координувати діяльність розміщених у різних країнах філій.

Розміщення ланок ланцюжка цінності, безпосередньо пов'язаних з покупцем (маркетинг, розповсюдження товару та післяпродажне обслуговування), зазвичай "прив'язане" до розміщення покупця. Крім того, до місцезнаходження покупця може бути "прив'язане" і розміщення інших видів діяльності через високі транспортні витрати чи необхідність тісної взаємодії з покупцем. Так, у багатьох галузях виробництво, доставка та маркетинг мають здійснюватися якомога ближче до покупця. Найчастіше така фізична прив'язка діяльності до клієнта потрібна в усіх країнах, де діє фірма.

Рішення, властиві тільки глобальній стратегії, можна розділити на два істотні напрямки:

1. Конфігурація. В яких і в скількох країнах виконується кожний вид діяльності, що входить у ланцюжок цінності?

2. Координація. Як узгоджується розосереджена діяльність (чи є діяльність, яка виконується в різних країнах)?

При багатонаціональній конкуренції МНК мають автономні філії в кожній країні й управляють ними приблизно так само, як банк розпоряджається цінними паперами. При глобальній же конкуренції фірми намагаються одержати набагато більшу конкурентну перевагу від своєї присутності в різних країнах, розміщуючи свою діяльність із глобальним прицілом і чітко узгоджуючи її.

Конкурентну перевагу глобальної фірми варто розділити на два види:

° що виникає з розміщення діяльності (в якій країні розміщена);

° незалежна від розміщення (виходячи із системи діяльності фірми по всьому світові).

Переваги, що грунтуються на розміщенні діяльності у певній каїні відбуваються або від країни базування фірми, або від інших країн в яких фірма діє. Глобальна фірма намагається використовувати переваги, отримані в країні базування, для проникнення на закордонні ринки, а також може використовувати переваги, отримані від виконання певної діяльності за кордоном, для посилення переваг або компенсації невигідних моментів у країні базування.

Переваги ж, які ґрунтуються на структурі фірми, виникають із загального обсягу торгівлі, швидкості освоєння товарів на всіх заводах фірми по усьому світі та здатності фірми узгоджувати діяльність "удома" й за кордоном.

Для початку глобальної конкуренції необхідно, щоб будь-які фірми отримали в своїх країнах переваги, які дають їм можливість вийти на закордонні ринки. Конкурентної переваги, отриманої винятково в країні базування фірми, цілком достатньо для того, щоб почалася глобальна конкуренція. Однак згодом успішно діючі глобальні фірми починають комбінувати переваги, отримані "вдома", з перевагами від розміщення певної діяльності в інших країнах і від системи діяльності фірми по усьому світі. Ці додаткові переваги у поєднанні з отриманими "вдома" роблять останні більш стійкими, а також компенсують невиграшні моменти ситуації в країні базування. Таким чином, переваги різних джерел взаємно підсилюються.

Практика показує, що фірми, які не використовують і не розвивають переваги країни базування через глобальну стратегію, вразливі для конкурентів. Саме поєднання переваг від умов у країні базування, від розміщення певної діяльності за кордоном і від системи світової діяльності фірми, а не кожна окремо, створює міжнародний успіх.

Тепер, коли глобалізація конкуренції стала загальновизнаним фактом, у центрі уваги опинилися переваги від структури фірми та від розміщення діяльності в інших країнах. Фактично переваги від умов у країні базування зазвичай більш важливі, ніж інші.

Єдиного типу глобальної стратегії не існує. Є безліч способів конкурувати, і кожен потребує вибору, де розміщувати діяльність і як її координувати. Кожна галузь має своє оптимальне поєднання.

Більшість глобальних стратегій - це нерозривне поєднання торгівлі та прямих закордонних інвестицій. Готова продукція експортується з країн, що імпортують комплектуючі, і навпаки. Закордонні інвестиції відбивають розміщення виробничої та маркетингової діяльності. Торгівля та закордонні інвестиції скоріше взаємодоповнюють ся, ніж є взаємозамінними.

Ступінь глобалізації в різних сегментах галузі часто розрізняється, і оптимальна глобальна стратегія відповідно теж різна. Наприклад, у виробництві мастил є дві чітко виражені стратегії. У виробництві автомобільних моторних масел конкуренція має багатонаціональний характер, тобто в кожній країні ведеться окремо. Характер дорожнього руху, кліматичні умови та місцеве законодавство скрізь різні. При виробництві змішують різні марки основних масел і присадок. Ефект масштабу тут невеликий, а транспортні витрати високі. Канали розподілу та збуту, що дуже важливі для досягнення успіху в конкуренції, сильно розрізняються в різних країнах. У більшості країн лідерами є фірми, що працюють на внутрішній ринок (наприклад, "Куейкер стейт", "Пеннзойл" у США) або ж МНК є автономними філіями (наприклад, "Кастрол" у Великобританії). У виробництві ж масел для суднових двигунів усе інакше: тут - глобальна стратегія; кораблі вільно пересуваються з країни до країни, і необхідно, щоб у кожному порту, в який вони заходять, були масла потрібної марки. Тому репутація марки стала глобальною, й успішно діючі фірми, що випускають масла для суднових двигунів ("Шелл", "Екссон", "Брітіш Петролеум" та ін.), - глобальні фірми.

Інший приклад - готельна індустрія: конкуренція в багатьох сегментах має багатонаціональний характер, тому що більшість ланок ланцюжка цінності прив'язана до розташування клієнта, а різниця в потребах і умовах між країнами зменшує переваги від координації діяльності. Однак якщо розглядати готелі вищого класу, що розраховані, насамперед на бізнесменів, то тут конкуренція має більш глобальний характер. Такі конкуренти світового масштабу, як "Хітон", "Мерріотт" або "Шератон", мають власність, розосереджену по усьому світові, проте використовують єдину торгову марку, єдине оформлення, єдиний стандарт обслуговування та систему бронювання номерів з будь-якого місця світу, що дає їм переваги при обслуговуванні бізнесменів, які постійно подорожують світом.

При розбивці виробничого процесу на стадії також часто спостерігаються різні ступінь і характер глобалізації. Потреба в різних товарах змінюється від країни до країни, транспортні витрати високі, вимоги до обслуговування клієнтів на місці - теж. Ефект масштабу в усьому ланцюжку цінності дуже скромний. У цілому виробництво сировини та комплектуючих, як правило, є більш глобальним, аніж виробництво готової продукції.

Розходження типів глобалізації різних сегментів галузі, стадій виробничого процесу та груп країн створюють можливість складання сфокусованих глобальних стратегій, націлених на певний сегмент галузі у всесвітньому масштабі.

Фірма, що проводить сфокусовану глобальну стратегію, зосереджується на певному сегменті галузі, незаслужено забутому фірмами із широкою спеціалізацією. Глобальна конкуренція може породити зовсім нові сегменти галузі, тому що фірма, яка діє в певному секторі своєї галузі по усьому світові, на цій основі може одержати ефект масштабу. Причини такої стратегії можуть бути різні. Наприклад, працювати в даному сегменті галузі тільки в одній країні невигідно через великі витрати. В деяких галузях це єдино правильна стратегія, тому що переваги від глобалізації досяжні тільки в одному сегменті (наприклад, дорогі готелі для бізнесменів).

Глобальне фокусування може стати першим кроком до глобальної стратегії більш широкого профілю. Фірма вступає в глобальну конкуренцію у даному сегменті, коли в країні базування є для неї унікальні переваги.

Конкурувати глобально можуть і порівняно невеликі фірми, а не лише великі. На фірми малого та середнього масштабу припадає солідна частка обсягу міжнародної торгівлі, особливо в таких країнах, як Німеччина, Італія та Швейцарія. Часто вони зосереджуються на вузьких сегментах галузі чи діють у галузях порівняно невеликого масштабу. Сфокусована глобальна стратегія також характерна для НК із невеликих країн, таких як Фінляндія чи Швейцарія, і для малих та середніх фірм із усіх країн.

У малих і середніх фірм є тенденція будувати свою стратегію в основному на експорті - пряме іноземне інвестування має скромні масштаби. Проте кількість НК середньої руки зростає. Маючи обмежені ресурси, малі фірми стикаються з труднощами щодо виходу на закордонні ринки, визначення потреб на цих ринках і забезпечення післяпродажного обслуговування. В різних галузях ці проблеми розв'язуються по-різному.

Один спосіб - реалізовувати товар через агентів з продажу чи своїх імпортерів (характерно для італійських фірм), інший – діяти через дистриб'юторів або торгові фірми (характерно для японських і корейських фірм). Ще один шлях - використовувати промислові асоціації для створення загальної інфраструктури збуту, організовувати виставки-продажі й ярмарки та займатися дослідженням ринку. Останнім часом малі фірми створюють альянси з іноземними фірмами, щоб мати можливість конкурувати глобально.

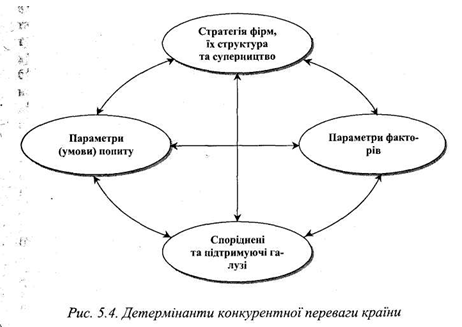

Чому країна прагне до міжнародного успіху в тій чи іншій галузі? Відповідь на це питання полягає в чотирьох властивостях країни, що носять загальний характер і формують середовище, в якому конкурують місцеві фірми. Це середовище може сприяти створенню конкурентної переваги, а може і перешкоджати цьому (рис. 5.4). Зазначеними властивостями є: .

* факторні умови;

° умови попиту;

° споріднені та підтримуючі галузі;

° стратегія фірми.

Розглянемо ці детермінанти.

Параметрами факторів (факторів виробництва) є матеріальні (уречевлені) та нематеріальні умови, необхідні для формування конкурентної переваги країни в цілому та її провідних експортоорієнтованих галузей.

У забезпеченні національної конкурентної переваги важливу

роль відіграє також стратегія фірм, їх структура та суперництво між ними. Якщо конкурентне середовище чи суперництво між фірмами відсутні, якщо стратегія фірми не зорієнтована на діяльність в умовах суперництва, то в таких фірм на зовнішньому ринку конкурентної переваги, звичайно, не виникає.

Параметри попиту - це, насамперед, ємність попиту, динаміка його розвитку, диференціація за видами продукту, вимогливість покупців до якості товарів і послуг. Саме на внутрішньому ринку в умовах розвинутого попиту одержують апробацію нові вироби до виходу їх на світовий ринок.

Далі, наявність у національній економіці високорозвинутих споріднених і підтримуючих галузей, що забезпечують фірми в експортоорієнтованих галузях необхідними матеріалами, напівфабрикатами, комплектуючими виробами та іншими матеріальними засобами і інформацією, є необхідною умовою створення та підтримки конкурентних переваг у світовій економіці дня фірм відповідних галузей.

Країни отримують найбільші шанси на успіх у тих галузях або їх сегментах, де національні детермінанти конкурентної переваги як системи (рис. 5.4) мають найбільш сприятливий характер.

Національні детермінанти конкурентної переваги - це система, компоненти якої взаємно підсилюються. Кожен детермінант впливає на всі інші. Крім того, переваги в одному детермінанті можуть створювати чи підсилювати переваги в інших.

У загальну систему детермінант конкурентних переваг включається і роль випадковим подій, що можуть або підсилити, або послабити сформовані конкурентні переваги країни. До найбільш важливих подій такого роду можна віднести нові винаходи, великі технологічні зрушення (прориви), різкі зміни цін на ресурси (наприклад, "нафтовий шок"), значні зміни на світових фінансових ринках (як це мало місце в 1997-1998 pp.) або у валютних курсах (зміна курсу російського рубля після 17 серпня 1998 p.), сплески світового чи місцевого попиту, політичні рішення урядів, війни й інші непередбачені обставини.

Нарешті, роль уряду в формуванні національних конкурентних переваг полягає у здійсненні значного впливу на всі основні детермінанти конкурентної переваги. Причому цей вплив може бути як позитивним, так і негативним. На параметри факторів виробництва та попиту уряд впливає своєю економічною політикою включаючи, звісно, зовнішньоекономічну. Зокрема, уряд у багатьох країнах сприяє розвитку споріднених і сполучених галузей, які взаємодіють з провідними експортоорієнтованими галузями.

Важливе місце серед факторів, які визначають положення країни у світовому господарстві, здавна займали внутрішній і світовий ринки. Однак за останні два-три десятиліття між ними відбулася значна ротація на користь останнього, що все більше відокремлює умови та гостроту конкуренції на національних ринках, вирівнює її на все більш високому рівні. Міждержавний ринок визначає певний "середньосвітовий" рівень конкурентоспроможності, до якого повинні прагнути національні економіки та товаровиробники, а за можливості і перевершити його. Все важливішим стає такий аспект проблеми внутрішнього ринку, як відповідність його структури, цінових пропорцій, організаційних форм світового ринку та світового господарства.

З урахуванням цього основою стійкості та динамічного розвитку національної економіки є диверсифікація експорту. Світогосподарське становище країни є міцнішим, коли більшу кількість різних видів продукції вона вивозить, а також включена у більше число міжнародних відтворювальних ланцюжків. Спеціалізація та диверсифікація не суперечать одна одній, оскільки у світогосподарському масштабі на зміну міжгалузевій спеціалізації йде внутрішньогалузева (відповідно знижується роль у світовій економіці тих країн, що не змогли включитися в міжнародний поділ праці на новому рівні). Відповідно, всередині різних галузей необхідно знаходити "точки зростання", що здатні в перспективі заповнити важливі ніші на світовому ринку.

Крім того, при аналізі й оцінці конкурентоспроможності особлива увага приділяється таким характеристикам, як гнучкість і маневреність, здатність національних економік швидко й адекватно реагувати на несподівані зміни у світовій економіці та на світовому ринку, "гасити" так звані зовнішні шоки (ресурсні, валютні й ін.), виявляти і використовувати можливості, що відкриваються у світовому господарстві, створювати нові плацдарми для зміцнення своїх позицій на зовнішніх ринках. Згідно з твердженнями західних економістів, пристосовуваність сучасних національних господарств набуває такого ж значення, як промислова потужність і фінансова міцність.

Для оцінки ефективності функціонування національних економік як частини всесвітнього господарства принципове значення мають якісні та кількісні характеристики їх конкурентоспроможності.

Конкурентоспроможність країни (національна конкурентоспроможність) - одне із найбільш складних економічних понять. Є безліч його визначень, однак, як правило, під конкурентоспроможністю країни розуміють здатність її фірм і галузей випереджати суперника в завоюванні та посиленні позицій на закордонних ринках. Природно, що національна конкурентоспроможність зумовлена економічними, соціальними, політичними й іншими факторами в самій країні.

Національну конкурентоспроможність визначають на основі вивчення конкурентних переваг і слабких сторін тієї чи іншої країни. Серед означених показників найчастіше в міжнародній практиці використовуються такі:

- обсяг ВВП, який виражає ємність вітчизняного ринку та потенціал конкурентоспроможності національної економіки;

- частка витрат на кінцеве споживання в структурі ВВП і валових накопичень у кінцевому споживанні;

- відношення (частка) експортно-імпортного сальдо до суми зовнішньоторговельного обороту країни (характеризує динаміку потенціалу конкурентоспроможності національної економіки);

- співвідношення середніх індексів цін на експортовані й імпортовані країною товари та послуги (характеризує зростання чи зниження конкурентоспроможності національної економіки);

- ступінь "скутості" країни в розробці та здійсненні конкурентної стратегії. Його характеризують відношення величини заборгованості держав до ВВП; різниця між боргами країни за платежами та претензіями до дебіторів по їх боргах даній країні, строк сплати яких настав.

- приріст золотовалютних резервів країни;

- структура ВВП країни, особливо частка, що створюється переробними галузями промисловості.

З 1986 р. під егідою Всесвітнього економічного форуму (ВЕФ)

стали публікуватися вичерпні доповіді про порівняльну конкурентоспроможність провідних країн світу, а пізніше - розробки Всесвітнього банку Міжнародного інституту вдосконалення методів

управління.

Національна конкурентоспроможність визначається ВЕФ на основі багатофакторних моделей, в яких 381 показник зводиться до восьми агрегованих груп:

* внутрішній економічний потенціал;

° зовнішньоекономічні зв'язки;

* державне регулювання;

° фінансово-кредитна система;

° інфраструктура;

* система управління;

° науково-технічний потенціал;

° трудові ресурси.

Економічні показники по кожній країні, що складають близько 70 % усієї сукупності даних, доповнюються оцінками аналітиків, опитуваннями керівників великих корпорацій і авторитетних експертів, тобто здійснюється синтез кількісних і якісних характеристик національної конкурентоспроможності.

Проводиться ранжирування країн (близько 50) за кількістю балів, сума яких дає змогу скласти уявлення не тільки про рівень розвитку продуктивних сил, а й про гнучкість господарської системи відповідно до зобов'язань у світовій економіці.

У 1987-1993 pp. список очолювала Японія, проте вже в 1994 р. у зв'язку з кризовими явищами в окремих країнах, стрімким зростанням курсу ієни до американського долара вона опустилася на третє місце. Росія вперше оцінювалася в 1995 р. і зайняла в цьому рейтингу останнє (48-е місце) [27].

Варто також відзначити, що розрахунки конкурентоспроможності національної економіки в міжнародній практиці стали повсякденною реальністю, й увага до них світового співтовариства не тільки не зменшується, але і зростає.

Накопичений досвід показує (ці підходи послідовно обґрунтовуються в широко відомому дослідженні М. Портера "Міжнародна конкуренція"), що конкурентоспроможність національної економіки, її складових частин - величина вкрай нестійка. Підтримка заданого рівня конкурентоспроможності вимагає не просто постійних і значних зусиль, а продуманих цілеспрямованих дій стратегічного характеру, в яких провідна роль належить державі.

Один із головних стратегічних напрямків її діяльності (так само як і безпосередніх виробників) - створення конкурентних переваг щодо суперників.

Викладені вище принципи конкурентної стратегії показують, як багато треба брати до уваги, виділяючи роль країни базування в міжнародній конкуренції. Для різних галузей більше підходять різні стратегії, тому що структура галузей і джерела конкурентної переваги в них неоднакові.

Країна має успіх тоді, коли умови сприяють проведенню найкращої стратегії для певної галузі чи її сегмента. Стратегія, що добре працює в цій країні, має привести до конкурентної переваги. Багато особливостей країни полегшують або, навпаки, ускладнюють проведення тієї чи іншої стратегії.

Для одержання конкурентної переваги в складних галузях необхідні поліпшення та нововведення - пошук нових, кращих способів конкуренції і широке застосування цих способів, а також безупинне вдосконалення товарів і технологій. Країна має успіх у цих галузях, якщо умови в ній сприяють такій діяльності. Щоб отримати перевагу, потрібні передбачення нових способів конкуренції та готовність ризикувати.

Збереження конкурентної переваги на тривалий період потребує вдосконалення її джерел. Удосконалення переваги вимагає, в свою чергу, більш складних технологій, навичок і методів виробництва та постійних капіталовкладень. У пошуку детермінантів конкурентної переваги країн у різних галузях потрібно визначити умови в країні, що сприяють успіху в конкуренції.

Проаналізуємо конкуренцію на світовому ринку на прикладі продукції військово-технічного призначення.

Торгівля озброєнням і військовою технікою (ОВТ) впевнено займає одне з провідних місць у міжнародних економічних відносинах. Як свідчать численні дослідження, торгівля зброєю значною мірою сприяє підвищенню промислового виробництва країни. Лише протягом останніх 10 років, за даними Стокгольмського міжнародного інституту проблем світу, через світовий ринок ОВТ пройшло військової продукції на загальну суму 296,2 млрд дол.

Після закінчення "холодної війни" завершилося і протистояння двох "супердержав". Скорочення оборонних бюджетів істотно вплинуло на витрати із закупівлі озброєння, а також на проведенні НДДКР. Місткість світового ринку зброї в останні роки знизилася з 50 млрд до менш аніж 30 млрд дол на рік. Слід зазначити, що світова торгівля ОВТ концентрується /в руках вузького кола експортерів і покупців. Так, сьогодні на 10 основних країн-постачальників приходиться майже 90 % усього продажу, а на 30 основних країн імпортерів - майже 85 % всіх закупівель ОВТ у світі. За даним Стокгольмського міжнародного інституту проблем світу, обсяг світової торгівлі зброєю в 1996 р. склав 22,5 млрд дол, а в 1997 р

25 млрд дол.

За цих умов експорт зброї стає основним, а іноді єдиним джерелом одержання фінансових ресурсів оборонно-промисловими комплексами (ОПК) багатьох країн-експортерів зброї. Так, за даними державної компанії "Росвооружение", до 70 % коштів, що одержує ОПК РФ, надходять від експорту продукції. При цьому нормальними показниками частини експорту у фінансуванні ОПК вважаються ті, що не перевищують 10-15 %.

Після закінчення "холодної війни" почалося інтенсивне суперництво між головними виробниками озброєння, що конкурують за ринки збуту та свою частину військових бюджетів країн усього світу.

Тиск економічних факторів за цих умов значно збільшився. Такому стану речей певною мірою сприяла криза, якої зазнала оборонна промисловість практично всіх провідних держав, що була викликана загальним скороченням місткості світового ринку озброєння. Зараз перед країнами - основними експортерами озброєння та військової техніки постає задача максимального розширення власної частки на ринку, що звужується, та збереження на колишньому середньорічному рівні виручки від продажу зброї.

Особливістю світової торгівлі зброєю 90-х років стала комерційна конкуренція. Політичні фактори, що домінували на ринку озброєння в колишні роки, поступаються місцем ринковим. При цьому неминуче з'являється інтерес до нових форм конкуренції на світовому ринку зброї, вивчення яких стає однією з найважливіших умов успішного просування продукції українського ОПК на світовому ринку ОВТ.

Конкуренція на ринку ОВТ має певні особливості, пов'язані, перш за все, з особливістю самого товару, яким є озброєння та військова техніка. Специфіка продукції військового призначення як товару визначається наявністю в нього споживчих властивостей і якостей, здатних задовольнити специфічні потреби, що визначаються інтересами національної безпеки, збереженням територіальної цілісності і суверенітету держав. Відповідно, головними споживачами цього товару є держави, метою яких є збереження власного суверенітету.

Зважаючи на те, що продукція військового призначення виступає засобом реалізації життєво важливих інтересів будь-якої держави, всі відносини, пов'язані з її виробництвом і подальшою реалізацією, є об'єктом найбільш пильного державного інтересу. Останній пронизує всі економічні й управлінські відносини, що так чи інакше пов'язані з оборотом цього специфічного товару. Саме ці дві ознаки - специфіка споживчих властивостей продукції військового призначення та державний інтерес у реалізації цілей національної безпеки -в результаті визначають ті особливості, що дають змогу відрізнити економічні відносини, пов'язані з виробництвом продукції військового призначення, від інших економічних відносин.

В якості основних конкурентів України на світовому ринку зброї виступають усі країни - експортери ОВТ. Найбільш значними з них є США, Росія, Великобританія, Франція, Німеччина, Ізраїль і країни Центральної та Східної Європи.

Безперечне лідерство в торгівлі зброєю в останні роки захопили США. Навіть без маркетингових досліджень ясно, що останнім часом світовий ринок зброї монополізований американськими військово-промисловими компаніями. Їх потужність і потужність конкуруючих з ними фірм країн Західної Європи більшою мірою визначають рівень конкуренції на світовому ринку зброї. Велике значення для українського експорту має діяльність на світовому ринку ОВТ Росії. Україна і Росія торгують майже однотипною зброєю, можуть у повному обсязі надавати послуги з модернізації та ремонту техніки виробництва колишнього СРСР, яка постачалася в різні країни світу. Саме це змушує розглянути практику діяльності США і Росії докладніше.

Стратегія США в торгівлі зброєю передбачає тверду прив'язку країн-імпортерів до їх зовнішньополітичного курсу. Так, наприклад, основними одержувачами американської зброї у світі, що розвивається, є, головним чином, ті країни, що активно проводять проамериканську політику у своїх регіонах. Надання широкомасштабної економічної допомоги іншим державам використовується Вашингтоном для нарощування експорту ОВТ.

Після розпаду СРСР США провели найбільше на Заході скорочення витрат на закупівлю озброєння - з 135 млрд дол у 1985 p. до близько 55 млрд дол у 1995 p., тобто більше ніж удвічі. На відміну від ситуації, що склалася після другої світової війни, оборонна промисловість сьогодні з більшими труднощами та витратами під-

дається конверсії, тому підприємства американського ОПК змушені виходити зі своєю продукцією на світовий ринок [42].

Крім економічного існує ще й чітко окреслений політичний інтерес до активізації експорту ОВТ. Експорт озброєння все частіше стає інструментом проведення зовнішньої політики, даючи змогу тримати ті чи інші країни-клієнти в сфері свого традиційного впливу, підсилюючи їх інформаційну та технологічну залежність від США і створюючи умови, за яких домінуючими в арміях країн-покупців стають американські технічні норми та стандарти.

Зусилля США останніх років сприяють прогресу саме в цих двох напрямках:

- формування політичного впливу у світі;

- мінімізація економічних наслідків падіння обсягів внутрішніх замовлень для підприємств і компаній американського ОПК.

У лютому 1995 р. Білий Дім опублікував директиву щодо політики експорту озброєння. Вперше після другої світової війни був зроблений акцент на економічному аспекті даної проблеми, а саме фінансове благополуччя американської промисловості було офіційно визнане пріоритетним фактором у прийнятті експортних рішень.

Важливим моментом є те, що американський уряд, усвідомлюючи важливість такого експорту щодо забезпечення національних інтересів, офіційно почав надавати підтримку власним компаніям у гострій конкуренції на світовому ринку озброєння. Директива передбачає сприяння приватним компаніям з боку співробітників американських місій за кордоном, залучення американських офіційних представників до роботи з іноземними фірмами під час міжнародних постачань ОВТ, а також участь високопоставлених чиновників уряду США в діяльності, пов'язаній з продажем зброї.

Нерідко економічні мотиви збігаються з мотивами дипломатичними: вступ країн Центральної та Східної Європи до НАТО не можна розглядати без їх переорієнтації на закупівлю американської техніки й озброєння, що мають замінити в арміях цих країн застарілі радянські зразки. В 1995 р. також було прийняте рішення щодо продажу сучасного озброєння (в тому числі бойових літаків і танків) 10 країнам Східної Європи. Воно доповнило колишні постанови, що передбачали зняття заборони на постачання американської військової продукції східноєвропейським країнам, у результаті чого спостерігається значне зростання кількості виданих урядом США експортних ліцензій. Наприклад, якщо в 1993 р. обсяг таких продажів Чехії становив усього 5,6 млн дол, то в 1994 р. він сягнув уже 36, 1 млн дол, а для Угорщини ці показники дорівнювали, відповідно, 749 тис. дол і 3,6 млн дол. Для прискорення процесу просування власної зброї на ринок країн Східної Європи США передбачають фінансування за програмами військової допомоги. Як свідчить практика, така підтримка з боку країни є важливим чинником, що дає змогу західним експортерам успішно конкурувати на світовому

ринку [42].

Ще одним аспектом завоювання США світових ринків є передача надлишків озброєння. США широко застосовують передачу іноземним державам зброї американської армії, що використовувалася раніше, за символічну плату та безкоштовно, проте з гарантією укладення контрактів на постачання запасних частин до переданої техніки.

Разом із програмами військової й економічної допомоги Міноборони США реалізує програму "Постачання за кордон надлишків військової продукції"'. В її рамках протягом 1997 р. до 21 країни надійшло 10 розвідувальних і військово-транспортних літаків, понад 20 вертольотів, 206 гармат польової артилерії, 205 зенітних гармат, 7 танків, 26 пускових установок зенітно-ракетних комплексів (ЗРК), стрілецька зброя, боєприпаси, засоби зв'язку та спостереження, запасні частини до бойової техніки.

Для протидії проникненню конкурентів на традиційні американські ринки та з метою додаткової прив'язки військової інфраструктури імпортерів до своєї техніки й озброєння США продають відносно сучасні системи за зниженими цінами. Такі постачання були здійснені в Ізраїль 450 винищувачів F-16), Туреччину (7 літаків заправлення в повітрі КС-135 і 3 фрегати), Іспанію (30 винищувачів-бомбардувальників F/A-18A), Таїланд (53 танка М60А1 і 75 танків М48А5), ПАР (3 транспортних літаки 3-130 С і літаки базової патрульної морської авіації Р-3) [3].

Таким чином, важливу роль у зміцненні позицій США на світовому ринку зброї відіграє проведена в останні роки американським керівництвом цілеспрямована політика щодо нарощування власного експорту ОВТ, яка передбачає, зокрема, надання різних форм державної підтримки експорту американських ОВТ за кордон, у тому числі через видачу цільових експортних кредитів і їх державне страхування.

Велике значення приділяється і таким формам підтримки експорту, як здійснення різних видів тиску на потенційних імпортерів що планують придбати військову техніку в інших постачальників (це демонструють випадки з Кіпром і Південною Кореєю, коли перший прийняв рішення про закупівлю російських ЗРК С-300 остання виявила велику заінтересованість до них), а також антиреклама озброєння основних конкурентів, насамперед російського.

Разом з тим значну роль у цьому плані продовжують відігравати і такі фактори, як:

° успіх сил антиіракської коаліції у війні в Перській затоці що дало змогу США значно підсилити свої військово-політичні та військово-технічні зв'язки з державами близькосхідного регіону який залишається одним із найбільш потужних ринків ОВТ;

° наявність у США розвинутої системи післяпродажного обслуговування та ремонту експортованих ОВТ, що дає можливість забезпечувати безпосередні постачання запасних частин і надавати всебічну допомогу на місцях при експлуатації техніки та підготовці фахівців;

° активне й уміле використання американськими експортерами ОВТ комплексних угод щодо збуту своєї продукції, якими передбачається надання замовникам не тільки виготовлених зразків зброї, а й різних додаткових послуг (зокрема передача технологій, створення нових спільних підприємств, інвестиції в розвиток інфраструктури, взаєморозрахунки за експорт озброєння постачаннями місцевих товарів);

п вищий, аніж в інших експортерів, рівень фінансування військових НДДКР і програм закупівлі ОВТ для національних збройних сил, що дає змогу США розробляти та випускати озброєння, більш досконале, ніж в основних конкурентів.

Останнім часом російські компанії - експортери ОВТ застосовують як раніше використовувані форми, так і деякі нові, характерні саме для нинішнього етапу. До найбільш розповсюджених з них можна віднести продаж нових зразків ОВТ. Ця форма діяльності на світових ринках завжди була основним джерелом одержання коштів. Незважаючи на складне становище в оборонно-промисловому комплексі, підприємства ОПК Росії докладають багато зусиль для 'того, щоб розробити нові та модернізувати в ході серійного виробництва раніше створені зразки ОВТ. У зв'язку з тим, що Міністерство оборони РФ не має грошей на закупівлю нових зразків, нові розробки, як правило, пропонуються на продаж.

За даними Міністерства економіки Росії, найвищий експортний потенціал мали нові та модернізовані літаки МИГ-29, МИГ-31 і Су-27, повітряні танкери ИЛ-78М, бойові вертольоти Ка-50, Ми-28, Ми-35, транспортні вертольоти Ми-8, Ми-17, Ми-26, зенітно-ракетні системи С-ЗООПМУ-1 і С-ЗООВ, ЗРК "Бук", "Тор-ІМ" та "Игла", зенітний гарматно-ракетний комплекс 'Тунгуска", реактивні системи залпового вогню "Смерч", "Ураган", танки Т-72, Т-80, Т-90, бойові машини піхоти БМП-2, БМП-3, засоби АСУ, зв'язку, радіоелектронної боротьби (РЕБ), стрілецька зброя, інше озброєння [3].

Росія також практикує угоди про постачання ОВТ для покриття державного боргу. Так, із загальної суми експорту ОВТ у 1996 p., що дорівнювала 3,5 млрд дол, частина постачань у рахунок погашення боргів складала 800 млн дол. На початок 1996 р. загальний державний борг Росії сягав 129,4 млрд дол. Угоди типу "ОВТ для погашення боргу" є одними з характерних аспектів того, що можна назвати "новаторським фінансуванням". В умовах, коли Росія не може виконувати свої прямі фінансові зобов'язання (повертати борги за неоплаченими іноземними позиками та відсотки за ними), деякі її кредитори змушені вирішувати ці проблеми ледь не єдиним можливим шляхом - брати російські ОВТ. До країн, що користуються таким видом оплати Росією своїх боргів, належать Угорщина, Словенія, Болгарія, Чехія, Республіка Корея, Фінляндія, Югославія та деякі інші [42].

Діючи в умовах жорсткої конкуренції на світовому ринку ОВТ, Росія та інші експортери цієї техніки шукають шляхи стимулювання збуту своєї продукції і часто пропонують привабливі комплексні угоди зі створення спільних підприємств і ліцензованого виробництва окремих зразків ОВТ на територіях країн-замовників.

Велику частину сучасного ринку ОВТ репрезентовано модернізованими зразками. Зростання цін на нові зразки змусило більшість країн шукати шляхи відновлення своїх збройних сил і підвищення їх боєздатності не через закупівлю нових, а через модернізацію існуючих. Росія прагне одержати ту частину великого світового ринку, що заповнена переважно радянською військовою технікою, яка нині потребує модернізації. Але на цій важливій ділянці ринку

Росія все-таки поступово втрачає свої позиції на користь фірм США, Західної Європи, Ізраїлю й України. У другій половині 1998 р. міністр оборони Росії відвідав багато країн Африки й Азії, де є

велика кількість зразків ОВТ радянського виробництва. У результаті були підписані угоди щодо модернізації та ремонту окремих зразків ОВТ.

Росія також пропонує обслуговування зразків ОВТ, розміщених в інших країнах. Мова йде про направлення фахівців для надання допомоги в експлуатації та бойовому застосуванні озброєння що постачається, проведення безпосередньо на місцях і в Росії його ремонту та модернізації, підготовку фахівців у російських вищих військових навчальних закладах. Експорт НДДКР військово-технічного характеру останнім часом починає набирати силу. Хоча Росії також потрібні нові технології, проте причина та сама - брак коштів для забезпечення роботи наукових колективів і впровадження отриманих результатів у власні збройні сили.

Укладення російськими розроблювачами індивідуальних контрактів для створення тієї чи іншої системи зброї разом з іншими країнами може бути каналом відтоку передових технологій. Але пошук партнерів щодо військово-промислової кооперації стає більш актуальним для Росії, оскільки й економічне, і демографічне положення не залишають надій на можливість збереження широкомасштабного національного ОПК. У Москви немає ресурсів, насамперед - фінансових, щоб самостійно розробляти та випускати нові види озброєння. Найбільш прийнятний вихід з цього становища підключення до європейських військових програм чи, принаймні, налагодження двостороннього співробітництва з окремими європейськими країнами.

Постачання озброєння за схемою "зброя в обмін на продовольство чи медикаменти" (тобто бартерні операції), за оцінками фахівців, у цілому складають не менше 50 % вартості контрактів від продажу великих партій російських ОВТ, особливо таких, як угоди з Китаєм і Іраном. У 1996 р. Росія безкоштовно передала Болгарії військову техніку, що вже була в експлуатації, на суму 500 млн дол. Це пропонується і деяким іншим країнам. Відповідно до Договору про звичайне озброєння в Європі, Російська Федерація повинна була б знищити ці ОВТ, якби не передала їх Софії. Це так звана "каскадна" форми торгівлі, чи передача ОВТ [42].

Продаючи зброю за кордон, країни-експортери не тільки здійснюють постачання готової продукції, але й організовують на місці технічне обслуговування та ремонт бойової техніки, навчання особового складу, чим забезпечують і ремонтну базу для своїх збройних сил у стратегічно важливих районах світу. Експортними контрактами передбачається також створення об'єктів військової інфраструктури, що можуть використовуватися у разі потреби в інтересах країн-експортерів.

У зв'язку з загостренням конкуренції на світовому ринку зброї ( через його високу насиченість) деякі країни, прагнучи розширити свій військовий експорт, удосконалюють систему продажів продукції військово-технічного призначення. Разом із традиційними формами експорту (прямі продажі за державною лінією за готівку, в кредит, у рахунок безоплатних субсидій, продажі за лінією приватних фірм) отримали розвиток нові форми угод - бартерні, лізингові (з подальшою закупівлею на пільгових умовах орендованої техніки) операції типу "Trade in" (обмін старої зброї на нову), офсетні угоди (часткова компенсація валютних витрат зустрічними постачаннями). Крім прямих постачань зброї, все більшого розвитку набуває виробництво окремих зразків на території країн-імпортерів. Також широко використовуються угоди щодо передачі технологій і спільного виробництва ОВТ. Удосконалюються форми фінансування країнами-постачальниками експорту зброї, збільшується частина безкоштовних постачань, а також постачань зброї в рахунок так званих "пробачених" кредитів.

Останнім часом підвищуються вимоги до якості озброєння, його надійності та витрат на обслуговування. Умови угод стають більш жорсткими і включають гарантії держави щодо безперебійного сервісного обслуговування продукції протягом зазначеного у контракті терміну, підготовки персоналу, забезпечення запасними частинами тощо. Величина контрактних цін того самого зразка ОВТ може коливатися і залежить від конкретних умов кожної угоди, термінів постачання, якості та конкурентоспроможності виробу. До загальних тенденцій у поведінці основних експортерів зброї протягом останніх років можна віднести такі:

- наступ і навіть агресивність у просуванні ОВТ і послуг військово-технічного характеру на ринки "третіх" країн, активна боротьба за збереження існуючих та відкриття нових ринків зброї;

- широка реклама ОВТ, особливо під час участі на міжнародних виставках, де сильними є позиції Росії, США та країн Західної Європи;

- компрометація потенційних конкурентів, що виробляють аналогічну продукцію, у засобах масової інформації. Одним з важливих аспектів конкуренції на світовому ринку ОВТ є використання можливостей впливу авторитетних міжнародних організацій на прийняття рішень, що прямо чи опосередковано стосуються інтересів конкретних виробників зброї.

Введення Євросоюзом ембарго на постачання військової техніки Китаю після подій на площі Тяньаньминь у 1989 р. пославило в скрутне положення насамперед французьких експортерів зброї що мали в тому регіоні міцні військові контракти. Намагаючись якось компенсувати збитки від втрати значної частини ринку, але одночасно ризикуючи зашкодити відносинам з Китаєм у майбутньому, Париж почав постачання військової техніки в регіон, минаючи Китай. У середині 1997 р. стало відомо про початок постачань у Тайвань партії французьких винищувачів "Міраж-2000-5". Дивлячись на це, можна дійти висновку, що, балансуючи між економічною доцільністю та реалізацією довгострокових політичних цілей, французька влада продемонструвала рішучу готовність відстоювати власні інтереси в боротьбі за ринки Південно-Східної Азії, насамперед, з американськими конкурентами.

Під егідою ООН, де, безумовно, провідне місце займають

США, були введені санкції щодо припинення чи значного скорочення постачань ОВТ у Югославію, Ірак і Лівію. Об'єктивні політичні причини для прийняття подібних рішень світовим співтовариством експерти розглядають у сукупності з причинами суб'єктивного характеру: заборона на експорт зброї в дані країни в першу чергу стосується традиційних постачальників зброї з Європи, а також не в останню чергу - з Росії.

Разом з тим загострення конкуренції на світовому ринку ОВТ сприяло значному зростанню так званих "нетрадиційних" її форм, до яких можна віднести політичний і економічний тиск на потенційних імпортерів, проведення кампаній у засобах масової інформації антиреклами зразків озброєння основних конкурентів, активне використання спецслужб у боротьбі за ринки збуту та ін.

Проаналізувавши основні форми конкуренції на ринку продукції військово-технічного призначення, можна назвати шість моделей мотивації передачі озброєння, що визначають застосування тих чи інших форм конкурентних стратегій експортерів ОВТ.

1. Залежна модель. У рамках цієї моделі ОВТ виступають своєрідним проміжним товаром. Під видом ОВТ "де-факто" купуються гарантії безпеки у країни-експортера. Дана модель є характерною для країн з великим капіталом, які з різних причин неспроможні самостійно забезпечити зовнішню військову безпеку (наприклад, нафтовидобувні монархії Перської затоки).

2. Модель іміджу. В даному випадку озброєння виступає як символ фінансової, технологічної та військової могутності. Елементи цього типу присутні в поведінці країн Перської затоки, однак є найбільш характерними для держав зі швидко зростаючими військово-політичними амбіціями (країни Азіатсько-Тихоокеанського регіону, в першу чергу - Південна Корея, Індія та Китай).

3. Корупційна модель. Цей тип мотивацій характеризується тим, що при ухваленні рішення про закупівлю ОВТ домінують не раціональні загальнодержавні чи загальнонаціональні інтереси, а приватна вузько кооперативна й особиста фінансова зацікавленість представників ієрархії країни-імпортера (країни Латинської Америки, а також Східної та Південно-східної Азії).

4. Політична модель. Ухвалення рішення про імпорт ОВТ обґрунтовано політичною орієнтацією країни-імпортера (держави Східної Європи і деякі країни Західної Європи й Азії).

5. Раціонально-прагматична модель. Ухвалення рішення про імпорт ОВТ здійснюється відповідно до ціни зразка озброєння, його ефективності, а також адекватності потребам національних збройних сил. Процес прийняття рішень за даною моделлю найбільш чітко простежується в державах з некорумпованою та компетентною бюрократією (країни Західної Європи, Китай).

6. Маргінальна чи блокадна модель. Ця модель є характерною для країн, до яких застосовані міжнародні санкції й які гостро потребують відновлення та модернізації парку свого озброєння (насамперед Лівія й Ірак, а також Сирія й Іран).

Оцінюючи конкурентні можливості українського ОПК, слід визначити конкретні особливості в його торгівлі озброєнням:

* на початковому етапі наміри обмежувалися можливостями експорту великих запасів з арсеналу колишнього СРСР. Дана зброя є досить відомою іноземним партнерам, що мають великі її запаси та необхідну кількість підготовлених, у тому числі й у військових навчальних закладах України, кадрів з бойового застосування та різних видів забезпечення;

* велика кількість виробництва зброї колишнього СРСР, що знаходиться на озброєнні в багатьох країнах світу, робить актуальною участь України в її модернізації й обслуговуванні;

* до певних переваг українського озброєння на світовому ринку зброї можна віднести порівняно невисоку ціну при досить високих техніко-технологічних характеристиках.

Що стосується основних перешкод у нарощуванні Україною свого експорту ОВТ, то головними з них є:

° фінансова слабість країни;

° відсутність системи післяпродажного обслуговування і маркетингу.

Проблема фінансування нових розробок може стати важливим бар'єром на шляху розширення експорту озброєння в 21 сторіччі.

Загострення конкуренції на світовому ринку озброєння, безумовно, вимагає від країн-експортерів подальшого вдосконалення національної законодавчої бази та посилення ролі держави, що полягає в розробці загальної політики експорту ОВТ, визначенні їх номенклатури, допомозі постачальникам у пошуках покупців, контролі за цінами та дотриманні правил торгівлі.

Слід зазначити, що протягом останніх років експорт продукції українського ОПК дещо знизився і, за даними Стокгольмського міжнародного інституту проблем світу, становив у 1999 р. 429 ,млн дол (у 1997 р. експорт ОВТ сягав 618 млн дол, а в 1998 р. - 607 млн дол) Вивчення сучасних форм конкуренції на світовому ринку ОВТ, уміле їх застосування можуть значно підвищити експортні можливості української оборонної промисловості.

При глобальній стратегії фірма продає свій товар у всіх країнах (чи, у всякому разі, в більшості країн), які є важливим ринком збуту для її продукції. Головним питанням стає розміщення різних ланок ланцюжка цінності та забезпечення такої роботи, щоб можна було продавати товар фірми по усьому світі.

У глобальній стратегії існують два чітко виражених методи, за допомогою яких фірма може отримати конкурентну перевагу чи компенсувати різні невигідні моменти через умови в країні:

1. Найбільш вигідне розміщення різних видів діяльності в різних країнах, щоб якнайкраще обслуговувати світовий ринок.

2. Здатність глобальної фірми координувати діяльність розміщених у різних країнах філій.

Розміщення ланок ланцюжка цінності, безпосередньо пов'язаних з покупцем (маркетинг, розповсюдження товару та післяпродажне обслуговування), зазвичай "прив'язане" до розміщення покупця. Крім того, до місцезнаходження покупця може бути "прив'язане" і розміщення інших видів діяльності через високі транспортні витрати чи необхідність тісної взаємодії з покупцем. Так, у багатьох галузях виробництво, доставка та маркетинг мають здійснюватися якомога ближче до покупця. Найчастіше така фізична прив'язка діяльності до клієнта потрібна в усіх країнах, де діє фірма.

Рішення, властиві тільки глобальній стратегії, можна розділити на два істотні напрямки:

1. Конфігурація. В яких і в скількох країнах виконується кожний вид діяльності, що входить у ланцюжок цінності?

2. Координація. Як узгоджується розосереджена діяльність (чи є діяльність, яка виконується в різних країнах)?

Конкурентну перевагу глобальної фірми варто розділити на два види:

° що виникає з розміщення діяльності (в якій країні розміщена);

° незалежна від розміщення (виходячи із системи діяльності фірми по всьому світові).

Переваги, що грунтуються на розміщенні діяльності у певній каїні відбуваються або від країни базування фірми, або від інших країн в яких фірма діє. Глобальна фірма намагається використовувати переваги, отримані в країні базування, для проникнення на закордонні ринки, а також може використовувати переваги, отримані від виконання певної діяльності за кордоном, для посилення переваг або компенсації невигідних моментів у країні базування.

Переваги ж, які ґрунтуються на структурі фірми, виникають із загального обсягу торгівлі, швидкості освоєння товарів на всіх заводах фірми по усьому світі та здатності фірми узгоджувати діяльність "удома" й за кордоном.

Для початку глобальної конкуренції необхідно, щоб будь-які фірми отримали в своїх країнах переваги, які дають їм можливість вийти на закордонні ринки. Конкурентної переваги, отриманої винятково в країні базування фірми, цілком достатньо для того, щоб почалася глобальна конкуренція. Однак згодом успішно діючі глобальні фірми починають комбінувати переваги, отримані "вдома", з перевагами від розміщення певної діяльності в інших країнах і від системи діяльності фірми по усьому світі. Ці додаткові переваги у поєднанні з отриманими "вдома" роблять останні більш стійкими, а також компенсують невиграшні моменти ситуації в країні базування. Таким чином, переваги різних джерел взаємно підсилюються.

Практика показує, що фірми, які не використовують і не розвивають переваги країни базування через глобальну стратегію, вразливі для конкурентів. Саме поєднання переваг від умов у країні базування, від розміщення певної діяльності за кордоном і від системи світової діяльності фірми, а не кожна окремо, створює міжнародний успіх.

Тепер, коли глобалізація конкуренції стала загальновизнаним фактом, у центрі уваги опинилися переваги від структури фірми та від розміщення діяльності в інших країнах. Фактично переваги від умов у країні базування зазвичай більш важливі, ніж інші.

Єдиного типу глобальної стратегії не існує. Є безліч способів конкурувати, і кожен потребує вибору, де розміщувати діяльність і як її координувати. Кожна галузь має своє оптимальне поєднання.

Більшість глобальних стратегій - це нерозривне поєднання торгівлі та прямих закордонних інвестицій. Готова продукція експортується з країн, що імпортують комплектуючі, і навпаки. Закордонні інвестиції відбивають розміщення виробничої та маркетингової діяльності. Торгівля та закордонні інвестиції скоріше взаємодоповнюють ся, ніж є взаємозамінними.

Ступінь глобалізації в різних сегментах галузі часто розрізняється, і оптимальна глобальна стратегія відповідно теж різна. Наприклад, у виробництві мастил є дві чітко виражені стратегії. У виробництві автомобільних моторних масел конкуренція має багатонаціональний характер, тобто в кожній країні ведеться окремо. Характер дорожнього руху, кліматичні умови та місцеве законодавство скрізь різні. При виробництві змішують різні марки основних масел і присадок. Ефект масштабу тут невеликий, а транспортні витрати високі. Канали розподілу та збуту, що дуже важливі для досягнення успіху в конкуренції, сильно розрізняються в різних країнах. У більшості країн лідерами є фірми, що працюють на внутрішній ринок (наприклад, "Куейкер стейт", "Пеннзойл" у США) або ж МНК є автономними філіями (наприклад, "Кастрол" у Великобританії). У виробництві ж масел для суднових двигунів усе інакше: тут - глобальна стратегія; кораблі вільно пересуваються з країни до країни, і необхідно, щоб у кожному порту, в який вони заходять, були масла потрібної марки. Тому репутація марки стала глобальною, й успішно діючі фірми, що випускають масла для суднових двигунів ("Шелл", "Екссон", "Брітіш Петролеум" та ін.), - глобальні фірми.

Інший приклад - готельна індустрія: конкуренція в багатьох сегментах має багатонаціональний характер, тому що більшість ланок ланцюжка цінності прив'язана до розташування клієнта, а різниця в потребах і умовах між країнами зменшує переваги від координації діяльності. Однак якщо розглядати готелі вищого класу, що розраховані, насамперед на бізнесменів, то тут конкуренція має більш глобальний характер. Такі конкуренти світового масштабу, як "Хітон", "Мерріотт" або "Шератон", мають власність, розосереджену по усьому світові, проте використовують єдину торгову марку, єдине оформлення, єдиний стандарт обслуговування та систему бронювання номерів з будь-якого місця світу, що дає їм переваги при обслуговуванні бізнесменів, які постійно подорожують світом.

При розбивці виробничого процесу на стадії також часто спостерігаються різні ступінь і характер глобалізації. Потреба в різних товарах змінюється від країни до країни, транспортні витрати високі, вимоги до обслуговування клієнтів на місці - теж. Ефект масштабу в усьому ланцюжку цінності дуже скромний. У цілому виробництво сировини та комплектуючих, як правило, є більш глобальним, аніж виробництво готової продукції.

Розходження типів глобалізації різних сегментів галузі, стадій виробничого процесу та груп країн створюють можливість складання сфокусованих глобальних стратегій, націлених на певний сегмент галузі у всесвітньому масштабі.

Глобальне фокусування може стати першим кроком до глобальної стратегії більш широкого профілю. Фірма вступає в глобальну конкуренцію у даному сегменті, коли в країні базування є для неї унікальні переваги.

Конкурувати глобально можуть і порівняно невеликі фірми, а не лише великі. На фірми малого та середнього масштабу припадає солідна частка обсягу міжнародної торгівлі, особливо в таких країнах, як Німеччина, Італія та Швейцарія. Часто вони зосереджуються на вузьких сегментах галузі чи діють у галузях порівняно невеликого масштабу. Сфокусована глобальна стратегія також характерна для НК із невеликих країн, таких як Фінляндія чи Швейцарія, і для малих та середніх фірм із усіх країн.

У малих і середніх фірм є тенденція будувати свою стратегію в основному на експорті - пряме іноземне інвестування має скромні масштаби. Проте кількість НК середньої руки зростає. Маючи обмежені ресурси, малі фірми стикаються з труднощами щодо виходу на закордонні ринки, визначення потреб на цих ринках і забезпечення післяпродажного обслуговування. В різних галузях ці проблеми розв'язуються по-різному.

Один спосіб - реалізовувати товар через агентів з продажу чи своїх імпортерів (характерно для італійських фірм), інший – діяти через дистриб'юторів або торгові фірми (характерно для японських і корейських фірм). Ще один шлях - використовувати промислові асоціації для створення загальної інфраструктури збуту, організовувати виставки-продажі й ярмарки та займатися дослідженням ринку. Останнім часом малі фірми створюють альянси з іноземними фірмами, щоб мати можливість конкурувати глобально.

Чому країна прагне до міжнародного успіху в тій чи іншій галузі? Відповідь на це питання полягає в чотирьох властивостях країни, що носять загальний характер і формують середовище, в якому конкурують місцеві фірми. Це середовище може сприяти створенню конкурентної переваги, а може і перешкоджати цьому (рис. 5.4). Зазначеними властивостями є: .

* факторні умови;

° умови попиту;

° споріднені та підтримуючі галузі;

° стратегія фірми.

Розглянемо ці детермінанти.

Параметрами факторів (факторів виробництва) є матеріальні (уречевлені) та нематеріальні умови, необхідні для формування конкурентної переваги країни в цілому та її провідних експортоорієнтованих галузей.

У забезпеченні національної конкурентної переваги важливу

роль відіграє також стратегія фірм, їх структура та суперництво між ними. Якщо конкурентне середовище чи суперництво між фірмами відсутні, якщо стратегія фірми не зорієнтована на діяльність в умовах суперництва, то в таких фірм на зовнішньому ринку конкурентної переваги, звичайно, не виникає.

Параметри попиту - це, насамперед, ємність попиту, динаміка його розвитку, диференціація за видами продукту, вимогливість покупців до якості товарів і послуг. Саме на внутрішньому ринку в умовах розвинутого попиту одержують апробацію нові вироби до виходу їх на світовий ринок.

Далі, наявність у національній економіці високорозвинутих споріднених і підтримуючих галузей, що забезпечують фірми в експортоорієнтованих галузях необхідними матеріалами, напівфабрикатами, комплектуючими виробами та іншими матеріальними засобами і інформацією, є необхідною умовою створення та підтримки конкурентних переваг у світовій економіці дня фірм відповідних галузей.

Країни отримують найбільші шанси на успіх у тих галузях або їх сегментах, де національні детермінанти конкурентної переваги як системи (рис. 5.4) мають найбільш сприятливий характер.

Національні детермінанти конкурентної переваги - це система, компоненти якої взаємно підсилюються. Кожен детермінант впливає на всі інші. Крім того, переваги в одному детермінанті можуть створювати чи підсилювати переваги в інших.

У загальну систему детермінант конкурентних переваг включається і роль випадковим подій, що можуть або підсилити, або послабити сформовані конкурентні переваги країни. До найбільш важливих подій такого роду можна віднести нові винаходи, великі технологічні зрушення (прориви), різкі зміни цін на ресурси (наприклад, "нафтовий шок"), значні зміни на світових фінансових ринках (як це мало місце в 1997-1998 pp.) або у валютних курсах (зміна курсу російського рубля після 17 серпня 1998 p.), сплески світового чи місцевого попиту, політичні рішення урядів, війни й інші непередбачені обставини.

Важливе місце серед факторів, які визначають положення країни у світовому господарстві, здавна займали внутрішній і світовий ринки. Однак за останні два-три десятиліття між ними відбулася значна ротація на користь останнього, що все більше відокремлює умови та гостроту конкуренції на національних ринках, вирівнює її на все більш високому рівні. Міждержавний ринок визначає певний "середньосвітовий" рівень конкурентоспроможності, до якого повинні прагнути національні економіки та товаровиробники, а за можливості і перевершити його. Все важливішим стає такий аспект проблеми внутрішнього ринку, як відповідність його структури, цінових пропорцій, організаційних форм світового ринку та світового господарства.

З урахуванням цього основою стійкості та динамічного розвитку національної економіки є диверсифікація експорту. Світогосподарське становище країни є міцнішим, коли більшу кількість різних видів продукції вона вивозить, а також включена у більше число міжнародних відтворювальних ланцюжків. Спеціалізація та диверсифікація не суперечать одна одній, оскільки у світогосподарському масштабі на зміну міжгалузевій спеціалізації йде внутрішньогалузева (відповідно знижується роль у світовій економіці тих країн, що не змогли включитися в міжнародний поділ праці на новому рівні). Відповідно, всередині різних галузей необхідно знаходити "точки зростання", що здатні в перспективі заповнити важливі ніші на світовому ринку.

Крім того, при аналізі й оцінці конкурентоспроможності особлива увага приділяється таким характеристикам, як гнучкість і маневреність, здатність національних економік швидко й адекватно реагувати на несподівані зміни у світовій економіці та на світовому ринку, "гасити" так звані зовнішні шоки (ресурсні, валютні й ін.), виявляти і використовувати можливості, що відкриваються у світовому господарстві, створювати нові плацдарми для зміцнення своїх позицій на зовнішніх ринках. Згідно з твердженнями західних економістів, пристосовуваність сучасних національних господарств набуває такого ж значення, як промислова потужність і фінансова міцність.

Для оцінки ефективності функціонування національних економік як частини всесвітнього господарства принципове значення мають якісні та кількісні характеристики їх конкурентоспроможності.

Конкурентоспроможність країни (національна конкурентоспроможність) - одне із найбільш складних економічних понять. Є безліч його визначень, однак, як правило, під конкурентоспроможністю країни розуміють здатність її фірм і галузей випереджати суперника в завоюванні та посиленні позицій на закордонних ринках. Природно, що національна конкурентоспроможність зумовлена економічними, соціальними, політичними й іншими факторами в самій країні.

Національну конкурентоспроможність визначають на основі вивчення конкурентних переваг і слабких сторін тієї чи іншої країни. Серед означених показників найчастіше в міжнародній практиці використовуються такі:

- обсяг ВВП, який виражає ємність вітчизняного ринку та потенціал конкурентоспроможності національної економіки;

- частка витрат на кінцеве споживання в структурі ВВП і валових накопичень у кінцевому споживанні;

- відношення (частка) експортно-імпортного сальдо до суми зовнішньоторговельного обороту країни (характеризує динаміку потенціалу конкурентоспроможності національної економіки);

- співвідношення середніх індексів цін на експортовані й імпортовані країною товари та послуги (характеризує зростання чи зниження конкурентоспроможності національної економіки);

- ступінь "скутості" країни в розробці та здійсненні конкурентної стратегії. Його характеризують відношення величини заборгованості держав до ВВП; різниця між боргами країни за платежами та претензіями до дебіторів по їх боргах даній країні, строк сплати яких настав.

- приріст золотовалютних резервів країни;

- структура ВВП країни, особливо частка, що створюється переробними галузями промисловості.

З 1986 р. під егідою Всесвітнього економічного форуму (ВЕФ)

стали публікуватися вичерпні доповіді про порівняльну конкурентоспроможність провідних країн світу, а пізніше - розробки Всесвітнього банку Міжнародного інституту вдосконалення методів

управління.

Національна конкурентоспроможність визначається ВЕФ на основі багатофакторних моделей, в яких 381 показник зводиться до восьми агрегованих груп:

* внутрішній економічний потенціал;

° зовнішньоекономічні зв'язки;

* державне регулювання;

° фінансово-кредитна система;

° інфраструктура;

* система управління;

° науково-технічний потенціал;

° трудові ресурси.

Економічні показники по кожній країні, що складають близько 70 % усієї сукупності даних, доповнюються оцінками аналітиків, опитуваннями керівників великих корпорацій і авторитетних експертів, тобто здійснюється синтез кількісних і якісних характеристик національної конкурентоспроможності.

Проводиться ранжирування країн (близько 50) за кількістю балів, сума яких дає змогу скласти уявлення не тільки про рівень розвитку продуктивних сил, а й про гнучкість господарської системи відповідно до зобов'язань у світовій економіці.

У 1987-1993 pp. список очолювала Японія, проте вже в 1994 р. у зв'язку з кризовими явищами в окремих країнах, стрімким зростанням курсу ієни до американського долара вона опустилася на третє місце. Росія вперше оцінювалася в 1995 р. і зайняла в цьому рейтингу останнє (48-е місце) [27].

Варто також відзначити, що розрахунки конкурентоспроможності національної економіки в міжнародній практиці стали повсякденною реальністю, й увага до них світового співтовариства не тільки не зменшується, але і зростає.

Накопичений досвід показує (ці підходи послідовно обґрунтовуються в широко відомому дослідженні М. Портера "Міжнародна конкуренція"), що конкурентоспроможність національної економіки, її складових частин - величина вкрай нестійка. Підтримка заданого рівня конкурентоспроможності вимагає не просто постійних і значних зусиль, а продуманих цілеспрямованих дій стратегічного характеру, в яких провідна роль належить державі.

Один із головних стратегічних напрямків її діяльності (так само як і безпосередніх виробників) - створення конкурентних переваг щодо суперників.

Викладені вище принципи конкурентної стратегії показують, як багато треба брати до уваги, виділяючи роль країни базування в міжнародній конкуренції. Для різних галузей більше підходять різні стратегії, тому що структура галузей і джерела конкурентної переваги в них неоднакові.

Країна має успіх тоді, коли умови сприяють проведенню найкращої стратегії для певної галузі чи її сегмента. Стратегія, що добре працює в цій країні, має привести до конкурентної переваги. Багато особливостей країни полегшують або, навпаки, ускладнюють проведення тієї чи іншої стратегії.

Для одержання конкурентної переваги в складних галузях необхідні поліпшення та нововведення - пошук нових, кращих способів конкуренції і широке застосування цих способів, а також безупинне вдосконалення товарів і технологій. Країна має успіх у цих галузях, якщо умови в ній сприяють такій діяльності. Щоб отримати перевагу, потрібні передбачення нових способів конкуренції та готовність ризикувати.

Збереження конкурентної переваги на тривалий період потребує вдосконалення її джерел. Удосконалення переваги вимагає, в свою чергу, більш складних технологій, навичок і методів виробництва та постійних капіталовкладень. У пошуку детермінантів конкурентної переваги країн у різних галузях потрібно визначити умови в країні, що сприяють успіху в конкуренції.

Проаналізуємо конкуренцію на світовому ринку на прикладі продукції військово-технічного призначення.

Торгівля озброєнням і військовою технікою (ОВТ) впевнено займає одне з провідних місць у міжнародних економічних відносинах. Як свідчать численні дослідження, торгівля зброєю значною мірою сприяє підвищенню промислового виробництва країни. Лише протягом останніх 10 років, за даними Стокгольмського міжнародного інституту проблем світу, через світовий ринок ОВТ пройшло військової продукції на загальну суму 296,2 млрд дол.

Після закінчення "холодної війни" завершилося і протистояння двох "супердержав". Скорочення оборонних бюджетів істотно вплинуло на витрати із закупівлі озброєння, а також на проведенні НДДКР. Місткість світового ринку зброї в останні роки знизилася з 50 млрд до менш аніж 30 млрд дол на рік. Слід зазначити, що світова торгівля ОВТ концентрується /в руках вузького кола експортерів і покупців. Так, сьогодні на 10 основних країн-постачальників приходиться майже 90 % усього продажу, а на 30 основних країн імпортерів - майже 85 % всіх закупівель ОВТ у світі. За даним Стокгольмського міжнародного інституту проблем світу, обсяг світової торгівлі зброєю в 1996 р. склав 22,5 млрд дол, а в 1997 р

25 млрд дол.

За цих умов експорт зброї стає основним, а іноді єдиним джерелом одержання фінансових ресурсів оборонно-промисловими комплексами (ОПК) багатьох країн-експортерів зброї. Так, за даними державної компанії "Росвооружение", до 70 % коштів, що одержує ОПК РФ, надходять від експорту продукції. При цьому нормальними показниками частини експорту у фінансуванні ОПК вважаються ті, що не перевищують 10-15 %.

Після закінчення "холодної війни" почалося інтенсивне суперництво між головними виробниками озброєння, що конкурують за ринки збуту та свою частину військових бюджетів країн усього світу.

Тиск економічних факторів за цих умов значно збільшився. Такому стану речей певною мірою сприяла криза, якої зазнала оборонна промисловість практично всіх провідних держав, що була викликана загальним скороченням місткості світового ринку озброєння. Зараз перед країнами - основними експортерами озброєння та військової техніки постає задача максимального розширення власної частки на ринку, що звужується, та збереження на колишньому середньорічному рівні виручки від продажу зброї.

Особливістю світової торгівлі зброєю 90-х років стала комерційна конкуренція. Політичні фактори, що домінували на ринку озброєння в колишні роки, поступаються місцем ринковим. При цьому неминуче з'являється інтерес до нових форм конкуренції на світовому ринку зброї, вивчення яких стає однією з найважливіших умов успішного просування продукції українського ОПК на світовому ринку ОВТ.

Конкуренція на ринку ОВТ має певні особливості, пов'язані, перш за все, з особливістю самого товару, яким є озброєння та військова техніка. Специфіка продукції військового призначення як товару визначається наявністю в нього споживчих властивостей і якостей, здатних задовольнити специфічні потреби, що визначаються інтересами національної безпеки, збереженням територіальної цілісності і суверенітету держав. Відповідно, головними споживачами цього товару є держави, метою яких є збереження власного суверенітету.

Зважаючи на те, що продукція військового призначення виступає засобом реалізації життєво важливих інтересів будь-якої держави, всі відносини, пов'язані з її виробництвом і подальшою реалізацією, є об'єктом найбільш пильного державного інтересу. Останній пронизує всі економічні й управлінські відносини, що так чи інакше пов'язані з оборотом цього специфічного товару. Саме ці дві ознаки - специфіка споживчих властивостей продукції військового призначення та державний інтерес у реалізації цілей національної безпеки -в результаті визначають ті особливості, що дають змогу відрізнити економічні відносини, пов'язані з виробництвом продукції військового призначення, від інших економічних відносин.

В якості основних конкурентів України на світовому ринку зброї виступають усі країни - експортери ОВТ. Найбільш значними з них є США, Росія, Великобританія, Франція, Німеччина, Ізраїль і країни Центральної та Східної Європи.

Безперечне лідерство в торгівлі зброєю в останні роки захопили США. Навіть без маркетингових досліджень ясно, що останнім часом світовий ринок зброї монополізований американськими військово-промисловими компаніями. Їх потужність і потужність конкуруючих з ними фірм країн Західної Європи більшою мірою визначають рівень конкуренції на світовому ринку зброї. Велике значення для українського експорту має діяльність на світовому ринку ОВТ Росії. Україна і Росія торгують майже однотипною зброєю, можуть у повному обсязі надавати послуги з модернізації та ремонту техніки виробництва колишнього СРСР, яка постачалася в різні країни світу. Саме це змушує розглянути практику діяльності США і Росії докладніше.

Стратегія США в торгівлі зброєю передбачає тверду прив'язку країн-імпортерів до їх зовнішньополітичного курсу. Так, наприклад, основними одержувачами американської зброї у світі, що розвивається, є, головним чином, ті країни, що активно проводять проамериканську політику у своїх регіонах. Надання широкомасштабної економічної допомоги іншим державам використовується Вашингтоном для нарощування експорту ОВТ.

Після розпаду СРСР США провели найбільше на Заході скорочення витрат на закупівлю озброєння - з 135 млрд дол у 1985 p. до близько 55 млрд дол у 1995 p., тобто більше ніж удвічі. На відміну від ситуації, що склалася після другої світової війни, оборонна промисловість сьогодні з більшими труднощами та витратами під-

дається конверсії, тому підприємства американського ОПК змушені виходити зі своєю продукцією на світовий ринок [42].

Крім економічного існує ще й чітко окреслений політичний інтерес до активізації експорту ОВТ. Експорт озброєння все частіше стає інструментом проведення зовнішньої політики, даючи змогу тримати ті чи інші країни-клієнти в сфері свого традиційного впливу, підсилюючи їх інформаційну та технологічну залежність від США і створюючи умови, за яких домінуючими в арміях країн-покупців стають американські технічні норми та стандарти.

Зусилля США останніх років сприяють прогресу саме в цих двох напрямках:

- формування політичного впливу у світі;

- мінімізація економічних наслідків падіння обсягів внутрішніх замовлень для підприємств і компаній американського ОПК.

У лютому 1995 р. Білий Дім опублікував директиву щодо політики експорту озброєння. Вперше після другої світової війни був зроблений акцент на економічному аспекті даної проблеми, а саме фінансове благополуччя американської промисловості було офіційно визнане пріоритетним фактором у прийнятті експортних рішень.

Важливим моментом є те, що американський уряд, усвідомлюючи важливість такого експорту щодо забезпечення національних інтересів, офіційно почав надавати підтримку власним компаніям у гострій конкуренції на світовому ринку озброєння. Директива передбачає сприяння приватним компаніям з боку співробітників американських місій за кордоном, залучення американських офіційних представників до роботи з іноземними фірмами під час міжнародних постачань ОВТ, а також участь високопоставлених чиновників уряду США в діяльності, пов'язаній з продажем зброї.

Нерідко економічні мотиви збігаються з мотивами дипломатичними: вступ країн Центральної та Східної Європи до НАТО не можна розглядати без їх переорієнтації на закупівлю американської техніки й озброєння, що мають замінити в арміях цих країн застарілі радянські зразки. В 1995 р. також було прийняте рішення щодо продажу сучасного озброєння (в тому числі бойових літаків і танків) 10 країнам Східної Європи. Воно доповнило колишні постанови, що передбачали зняття заборони на постачання американської військової продукції східноєвропейським країнам, у результаті чого спостерігається значне зростання кількості виданих урядом США експортних ліцензій. Наприклад, якщо в 1993 р. обсяг таких продажів Чехії становив усього 5,6 млн дол, то в 1994 р. він сягнув уже 36, 1 млн дол, а для Угорщини ці показники дорівнювали, відповідно, 749 тис. дол і 3,6 млн дол. Для прискорення процесу просування власної зброї на ринок країн Східної Європи США передбачають фінансування за програмами військової допомоги. Як свідчить практика, така підтримка з боку країни є важливим чинником, що дає змогу західним експортерам успішно конкурувати на світовому

ринку [42].

Ще одним аспектом завоювання США світових ринків є передача надлишків озброєння. США широко застосовують передачу іноземним державам зброї американської армії, що використовувалася раніше, за символічну плату та безкоштовно, проте з гарантією укладення контрактів на постачання запасних частин до переданої техніки.

Разом із програмами військової й економічної допомоги Міноборони США реалізує програму "Постачання за кордон надлишків військової продукції"'. В її рамках протягом 1997 р. до 21 країни надійшло 10 розвідувальних і військово-транспортних літаків, понад 20 вертольотів, 206 гармат польової артилерії, 205 зенітних гармат, 7 танків, 26 пускових установок зенітно-ракетних комплексів (ЗРК), стрілецька зброя, боєприпаси, засоби зв'язку та спостереження, запасні частини до бойової техніки.

Для протидії проникненню конкурентів на традиційні американські ринки та з метою додаткової прив'язки військової інфраструктури імпортерів до своєї техніки й озброєння США продають відносно сучасні системи за зниженими цінами. Такі постачання були здійснені в Ізраїль 450 винищувачів F-16), Туреччину (7 літаків заправлення в повітрі КС-135 і 3 фрегати), Іспанію (30 винищувачів-бомбардувальників F/A-18A), Таїланд (53 танка М60А1 і 75 танків М48А5), ПАР (3 транспортних літаки 3-130 С і літаки базової патрульної морської авіації Р-3) [3].

Таким чином, важливу роль у зміцненні позицій США на світовому ринку зброї відіграє проведена в останні роки американським керівництвом цілеспрямована політика щодо нарощування власного експорту ОВТ, яка передбачає, зокрема, надання різних форм державної підтримки експорту американських ОВТ за кордон, у тому числі через видачу цільових експортних кредитів і їх державне страхування.

Велике значення приділяється і таким формам підтримки експорту, як здійснення різних видів тиску на потенційних імпортерів що планують придбати військову техніку в інших постачальників (це демонструють випадки з Кіпром і Південною Кореєю, коли перший прийняв рішення про закупівлю російських ЗРК С-300 остання виявила велику заінтересованість до них), а також антиреклама озброєння основних конкурентів, насамперед російського.

Разом з тим значну роль у цьому плані продовжують відігравати і такі фактори, як:

° успіх сил антиіракської коаліції у війні в Перській затоці що дало змогу США значно підсилити свої військово-політичні та військово-технічні зв'язки з державами близькосхідного регіону який залишається одним із найбільш потужних ринків ОВТ;

° наявність у США розвинутої системи післяпродажного обслуговування та ремонту експортованих ОВТ, що дає можливість забезпечувати безпосередні постачання запасних частин і надавати всебічну допомогу на місцях при експлуатації техніки та підготовці фахівців;

° активне й уміле використання американськими експортерами ОВТ комплексних угод щодо збуту своєї продукції, якими передбачається надання замовникам не тільки виготовлених зразків зброї, а й різних додаткових послуг (зокрема передача технологій, створення нових спільних підприємств, інвестиції в розвиток інфраструктури, взаєморозрахунки за експорт озброєння постачаннями місцевих товарів);

п вищий, аніж в інших експортерів, рівень фінансування військових НДДКР і програм закупівлі ОВТ для національних збройних сил, що дає змогу США розробляти та випускати озброєння, більш досконале, ніж в основних конкурентів.

Останнім часом російські компанії - експортери ОВТ застосовують як раніше використовувані форми, так і деякі нові, характерні саме для нинішнього етапу. До найбільш розповсюджених з них можна віднести продаж нових зразків ОВТ. Ця форма діяльності на світових ринках завжди була основним джерелом одержання коштів. Незважаючи на складне становище в оборонно-промисловому комплексі, підприємства ОПК Росії докладають багато зусиль для 'того, щоб розробити нові та модернізувати в ході серійного виробництва раніше створені зразки ОВТ. У зв'язку з тим, що Міністерство оборони РФ не має грошей на закупівлю нових зразків, нові розробки, як правило, пропонуються на продаж.

За даними Міністерства економіки Росії, найвищий експортний потенціал мали нові та модернізовані літаки МИГ-29, МИГ-31 і Су-27, повітряні танкери ИЛ-78М, бойові вертольоти Ка-50, Ми-28, Ми-35, транспортні вертольоти Ми-8, Ми-17, Ми-26, зенітно-ракетні системи С-ЗООПМУ-1 і С-ЗООВ, ЗРК "Бук", "Тор-ІМ" та "Игла", зенітний гарматно-ракетний комплекс 'Тунгуска", реактивні системи залпового вогню "Смерч", "Ураган", танки Т-72, Т-80, Т-90, бойові машини піхоти БМП-2, БМП-3, засоби АСУ, зв'язку, радіоелектронної боротьби (РЕБ), стрілецька зброя, інше озброєння [3].

Росія також практикує угоди про постачання ОВТ для покриття державного боргу. Так, із загальної суми експорту ОВТ у 1996 p., що дорівнювала 3,5 млрд дол, частина постачань у рахунок погашення боргів складала 800 млн дол. На початок 1996 р. загальний державний борг Росії сягав 129,4 млрд дол. Угоди типу "ОВТ для погашення боргу" є одними з характерних аспектів того, що можна назвати "новаторським фінансуванням". В умовах, коли Росія не може виконувати свої прямі фінансові зобов'язання (повертати борги за неоплаченими іноземними позиками та відсотки за ними), деякі її кредитори змушені вирішувати ці проблеми ледь не єдиним можливим шляхом - брати російські ОВТ. До країн, що користуються таким видом оплати Росією своїх боргів, належать Угорщина, Словенія, Болгарія, Чехія, Республіка Корея, Фінляндія, Югославія та деякі інші [42].

Діючи в умовах жорсткої конкуренції на світовому ринку ОВТ, Росія та інші експортери цієї техніки шукають шляхи стимулювання збуту своєї продукції і часто пропонують привабливі комплексні угоди зі створення спільних підприємств і ліцензованого виробництва окремих зразків ОВТ на територіях країн-замовників.