Семенов К.А. Международные экономические отношения (1998)

9.2. Структура платіжного балансу

Перший розділ платіжного балансу - рахунок поточних операцій - фіксує процес обміну товарами та послугами, а також односторонні разові платежі. Починається баланс із підведення підсумків по зовнішній торгівлі - експорт і імпорт товарів. Частина платіжного балансу, що відбиває експорт і імпорт товарів, називається

торговим балансом країни. Торговий баланс - частина балансу, що оприлюднюється найбільш часто. Експорт товарів мінус імпорт товарів дає сальдо торгового балансу. Воно буде позитивним, чи активним, якщо експорт перевищує імпорт, і пасивним, або дефіцитним, у протилежному випадку.

Саме по собі активне чи пасивне сальдо торгового балансу не може бути підставою для остаточних висновків про стан зовнішньої торгівлі країни. Зрозуміло, якщо експорт скорочується через падіння попиту на товари даної країни в інших країнах, це погана ознака. Але якщо негативне сальдо балансу виникає, припустимо, у випадку збільшення імпорту товарів, які інвестуються, та зростання в результаті цього внутрішнього виробництва, то в цьому випадку негативне сальдо не може бути підставою для негативних оцінок стану економіки. Тобто актив або дефіцит платіжного балансу та його розділів можна оцінювати лише на основі аналізу всіх обставин.

Крім торгівлі товарами, у першому розділі платіжного балансу відображається торгівля послугами. Доходи та витрати, що проходять по статті "Послуги", пов'язані з туризмом, роботою, телерадіокомунікацією, утриманням військових баз, іноземних представництв, приватними некомерційними організаціями (перекази родичам, спадщина), й ін. У розділі відображаються платежі та надходження транспортного, страхового й інші неторгові платежі, пов'язані, припустимо, з гуманітарною допомогою, яку держава "надає комусь чи одержує від інших, безоплатні субсидії закордонним країнам та інші.

У сумі підсумок по торговому балансу, обміну послугами, разових платежах та інших неторгових операціях дає підсумок або сальдо по поточних рахунках чи сальдо балансу поточних операцій.

Другий розділ платіжного балансу - баланс руху капіталів. Він відбиває купівлю та продаж активів, надання й одержання довго- та короткотермінових позик і позичок. Наприклад, якщо надходження по експорту недостатні для витрат по імпорту, розраховуватися приходиться за рахунок позик, які відображаються в розділі руху капіталу як приплив капіталу в кредитових статтях. Кошти, надані іншим державам, іноземним підприємствам, будуть відображатися в дебетових статтях і оцінюватися як відтік капіталу. Відтік капіталу може бути пов'язаний з бажанням власників, наприклад гривні, обміняти цю валюту на іноземну та розмістити останню на внески в закордонних банках, придбати акції іноземних компаній чи інші цінні папери. Пріоритет валют і країн, у які вкладається капітал, визначається прогнозами коливань валютних курсів і реальних норм відсотка. За інших рівних умов зберігати свої активи є сенс у тих валютах, обмінний курс яких, за прогнозами, зростає, та навпаки.

Зв'язок між балансом поточних операцій і балансом руху капіталів виражається формулою: ВНП = С + І + G + NX.

Ми визначили чистий експорт (NX) як різницю між експортом і імпортом товарів та послуг, тобто як сальдо рахунка поточних операцій.

Якщо з обох частин рівняння відняти споживання (С) і державні витрати (G), то ліва частина (ВНП - С - G) є форма вираження національних заощаджень (S). Формулу можна подати у вигляді: S = І + NX.

Продовжимо перетворення і віднімемо з обох частин рівняння інвестиції (9.1). Одержуємо:

S-I = NX. (9.1)

Різниця між внутрішніми заощадженнями (S) і інвестиціями (І) - це рахунок руху капіталів платіжного балансу. Якщо інвестиції перевищують внутрішні заощадження країни, то інвестиційні проекти фінансуються за рахунок позик на світових фінансових ринках. Якщо національні заощадження перевищують інвестиції, то реінвестовані всередині країни кошти можуть бути використані для видачі кредитів іншим країнам. Такі кредити можуть використовуватися за цільовим призначенням для оплати товарів і послуг даної країни й в інших цілях.

Інакше кажучи, рахунок руху капіталу має врівноважувати поточний рахунок платіжного балансу. Якщо кошти, одержувані через границю в обмін на чистий експорт товарів і послуг, - величина позитивна, тобто ми маємо активне сальдо по поточних операціях, воно врівноважується відтоком капіталів із країни. Якщо країна має дефіцит по поточних операціях, то він компенсується припливом капіталу.

Однак на практиці сумарний підсумок першого та другого розділів платіжного балансу не врівноважується автоматично. Для досягнення рівноваги необхідно використовувати резервні активи центральних банків і урядових органів.

Статті першого та другого розділів платіжного балансу, що відображають рух коштів по поточних операціях і рух капіталів, є основними статтями платіжного балансу. Статті, що залишилися, можна об'єднати в один, третій, розділ. Він відображає розрахунки по офіційних резервних рахунках. У нього також входять купівля та продаж золота.

Відображені в даному розділі зміни іноземних активів держави за кордоном і активів іноземних урядів у країні виділяються в окремий розділ у силу свого особливого призначення. Вони, як правило, не пов'язані з комерційною діяльністю, а виступають засобом урівноваження сальдо платіжного балансу.

Всі три розділи платіжного балансу в сумі мають складати нуль. Кожна угода передбачає платежі в тій чи іншій формі, тобто всі напрямки використання іноземної валюти повинні мати джерела покриття.

Для цілей урівноваження платіжного балансу, зокрема покриття його дефіциту, відповідно до інтересів національної економіки можуть використовуватися продаж золота, залучення нових кредитів, збільшення (якщо згодні кредитори) прострочених платежів з обслуговування поточного боргу та ін.

Ознайомившись з платіжним балансом України за 2000 р. (додаток А), спочатку наведемо його коротку характеристику, а далі розглянемо докладно його стан і проведемо його порівняльний аналіз щодо платіжного балансу за 1999 р.

Платіжний баланс України за 2000 р. свідчить про збереження позитивних тенденцій у зовнішньому секторі економіки, що зумовлені як внутрішніми факторами - вперше за останнє десятиліття вдалося досягти реального збільшення ВВП (на 6 %) і промислового виробництва (на 12,9 %), так і зовнішніми - сприятливою ціновою кон'юнктурою на традиційні товари українського експорту й економічним зростанням країн - основних торгових партнерів України.

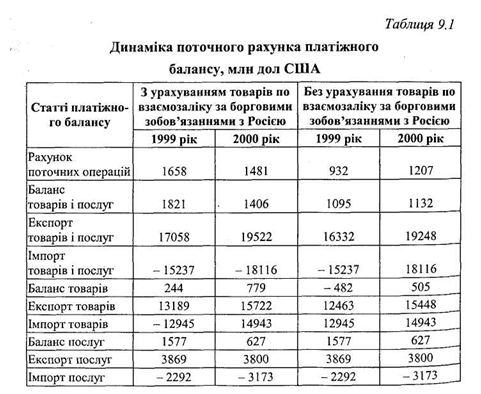

Говорячи про рахунок поточних операцій, дуже важливим є те, що в Україні другий рік поспіль зафіксоване позитивне сальдо поточного рахунку платіжного балансу. У 2000 р. позитивне сальдо склало 1,5 млрд дол США, що еквівалентно 4,6 % валового внутрішнього продукту [40].

Слід зазначити, що як у 1999 р., так і в 2000 р. проводилися операції по списанню частини зовнішнього боргу України перед Російською Федерацією за рахунок передачі останній матеріальних активів. Зокрема, відповідно до домовленості між урядом України й урядом Російської Федерації від 28.05.1997 р. про взаєморозрахунки зв'язані з поділом Чорноморського флоту, у 1999 р. Україною були передані матеріальні активи загальною сумою 726 млн дол США. В 2000 р. за міжурядовою домовленістю від 8 жовтня 1999 р. Україна передала у власність Російської Федерації в рахунок погашення заборгованості НАК "Нафтогаз України" перед ВАТ "Газпром" за спожитий природний газ авіакомплекси на суму 274 млн дол США. До того ж Україна щорічно погашає частину боргу перед Російською Федерацією за рахунок перебування Чорноморського флоту Російської Федерації на території України.

Передача матеріальних активів відображається в поточному рахунку платіжного балансу як експорт товарів, що викривляє реальну динаміку платіжного балансу та вуалізує тенденції, які прослідковуються в зовнішньому секторі економіки (табл. 9.1). Якщо відокремитися від цих операцій, то можна відзначити позитивну тенденцію розвитку зовнішнього сектора.

Тепер декілька слів про платіжний баланс України за 2000 p., спираючись на статтю "Рахунок операцій з капіталом і фінансових операцій". За 2000 р. дефіцит, який сформувався за рахунок операцій з капіталом і фінансових операцій, склав 1,3 млрд дол США й, насамперед, був, зумовлений необхідністю витрат на обслуговування зовнішнього боргу в 2000 p., що склало більше 2 млрд дол США. Катастрофічним було те, що в першому кварталі необхідно було виплатити половину цієї суми. За умов, коли поточні операції не змогли забезпечити приплив валюти для фінансування витрат на погашення боргу, терміни надходження зовнішніх позичок були невизначеними, а рівень міжнародних резервів на початок року практично дорівнював сумі боргу, що підлягав оплаті, почалися переговори з усіма кредиторами про реструктуризацію комерційного зовнішнього боргу. В квітні була досягнута домовленість з цього питання. Загальний обсяг облігацій зовнішньої позики з терміном погашення в 2000-2004 p., що підлягала реструктуризації, склав 2,6 млрд дол США.

Загалом у 2000 р. на обслуговування та погашення зовнішнього боргу необхідно було витратити 2,8 млрд дол США, тобто кожен сьомий долар від загального обсягу експорту товарів і послуг мав бути використаний для оплати боргів.

Врегулювання боргових зобов'язань за рахунок взаємозаліку з Росією, згідно з міжурядовою угодою про поділ Чорноморського флоту, в розмірі 1,1 млрд дол США дало можливість зняти боргове навантаження на бюджет у 2000 р. та на наступні роки.

торговим балансом країни. Торговий баланс - частина балансу, що оприлюднюється найбільш часто. Експорт товарів мінус імпорт товарів дає сальдо торгового балансу. Воно буде позитивним, чи активним, якщо експорт перевищує імпорт, і пасивним, або дефіцитним, у протилежному випадку.

Саме по собі активне чи пасивне сальдо торгового балансу не може бути підставою для остаточних висновків про стан зовнішньої торгівлі країни. Зрозуміло, якщо експорт скорочується через падіння попиту на товари даної країни в інших країнах, це погана ознака. Але якщо негативне сальдо балансу виникає, припустимо, у випадку збільшення імпорту товарів, які інвестуються, та зростання в результаті цього внутрішнього виробництва, то в цьому випадку негативне сальдо не може бути підставою для негативних оцінок стану економіки. Тобто актив або дефіцит платіжного балансу та його розділів можна оцінювати лише на основі аналізу всіх обставин.

Крім торгівлі товарами, у першому розділі платіжного балансу відображається торгівля послугами. Доходи та витрати, що проходять по статті "Послуги", пов'язані з туризмом, роботою, телерадіокомунікацією, утриманням військових баз, іноземних представництв, приватними некомерційними організаціями (перекази родичам, спадщина), й ін. У розділі відображаються платежі та надходження транспортного, страхового й інші неторгові платежі, пов'язані, припустимо, з гуманітарною допомогою, яку держава "надає комусь чи одержує від інших, безоплатні субсидії закордонним країнам та інші.

У сумі підсумок по торговому балансу, обміну послугами, разових платежах та інших неторгових операціях дає підсумок або сальдо по поточних рахунках чи сальдо балансу поточних операцій.

Другий розділ платіжного балансу - баланс руху капіталів. Він відбиває купівлю та продаж активів, надання й одержання довго- та короткотермінових позик і позичок. Наприклад, якщо надходження по експорту недостатні для витрат по імпорту, розраховуватися приходиться за рахунок позик, які відображаються в розділі руху капіталу як приплив капіталу в кредитових статтях. Кошти, надані іншим державам, іноземним підприємствам, будуть відображатися в дебетових статтях і оцінюватися як відтік капіталу. Відтік капіталу може бути пов'язаний з бажанням власників, наприклад гривні, обміняти цю валюту на іноземну та розмістити останню на внески в закордонних банках, придбати акції іноземних компаній чи інші цінні папери. Пріоритет валют і країн, у які вкладається капітал, визначається прогнозами коливань валютних курсів і реальних норм відсотка. За інших рівних умов зберігати свої активи є сенс у тих валютах, обмінний курс яких, за прогнозами, зростає, та навпаки.

Зв'язок між балансом поточних операцій і балансом руху капіталів виражається формулою: ВНП = С + І + G + NX.

Ми визначили чистий експорт (NX) як різницю між експортом і імпортом товарів та послуг, тобто як сальдо рахунка поточних операцій.

Якщо з обох частин рівняння відняти споживання (С) і державні витрати (G), то ліва частина (ВНП - С - G) є форма вираження національних заощаджень (S). Формулу можна подати у вигляді: S = І + NX.

S-I = NX. (9.1)

Різниця між внутрішніми заощадженнями (S) і інвестиціями (І) - це рахунок руху капіталів платіжного балансу. Якщо інвестиції перевищують внутрішні заощадження країни, то інвестиційні проекти фінансуються за рахунок позик на світових фінансових ринках. Якщо національні заощадження перевищують інвестиції, то реінвестовані всередині країни кошти можуть бути використані для видачі кредитів іншим країнам. Такі кредити можуть використовуватися за цільовим призначенням для оплати товарів і послуг даної країни й в інших цілях.

Інакше кажучи, рахунок руху капіталу має врівноважувати поточний рахунок платіжного балансу. Якщо кошти, одержувані через границю в обмін на чистий експорт товарів і послуг, - величина позитивна, тобто ми маємо активне сальдо по поточних операціях, воно врівноважується відтоком капіталів із країни. Якщо країна має дефіцит по поточних операціях, то він компенсується припливом капіталу.

Однак на практиці сумарний підсумок першого та другого розділів платіжного балансу не врівноважується автоматично. Для досягнення рівноваги необхідно використовувати резервні активи центральних банків і урядових органів.

Статті першого та другого розділів платіжного балансу, що відображають рух коштів по поточних операціях і рух капіталів, є основними статтями платіжного балансу. Статті, що залишилися, можна об'єднати в один, третій, розділ. Він відображає розрахунки по офіційних резервних рахунках. У нього також входять купівля та продаж золота.

Відображені в даному розділі зміни іноземних активів держави за кордоном і активів іноземних урядів у країні виділяються в окремий розділ у силу свого особливого призначення. Вони, як правило, не пов'язані з комерційною діяльністю, а виступають засобом урівноваження сальдо платіжного балансу.

Всі три розділи платіжного балансу в сумі мають складати нуль. Кожна угода передбачає платежі в тій чи іншій формі, тобто всі напрямки використання іноземної валюти повинні мати джерела покриття.

Для цілей урівноваження платіжного балансу, зокрема покриття його дефіциту, відповідно до інтересів національної економіки можуть використовуватися продаж золота, залучення нових кредитів, збільшення (якщо згодні кредитори) прострочених платежів з обслуговування поточного боргу та ін.

Ознайомившись з платіжним балансом України за 2000 р. (додаток А), спочатку наведемо його коротку характеристику, а далі розглянемо докладно його стан і проведемо його порівняльний аналіз щодо платіжного балансу за 1999 р.

Платіжний баланс України за 2000 р. свідчить про збереження позитивних тенденцій у зовнішньому секторі економіки, що зумовлені як внутрішніми факторами - вперше за останнє десятиліття вдалося досягти реального збільшення ВВП (на 6 %) і промислового виробництва (на 12,9 %), так і зовнішніми - сприятливою ціновою кон'юнктурою на традиційні товари українського експорту й економічним зростанням країн - основних торгових партнерів України.

Говорячи про рахунок поточних операцій, дуже важливим є те, що в Україні другий рік поспіль зафіксоване позитивне сальдо поточного рахунку платіжного балансу. У 2000 р. позитивне сальдо склало 1,5 млрд дол США, що еквівалентно 4,6 % валового внутрішнього продукту [40].

Слід зазначити, що як у 1999 р., так і в 2000 р. проводилися операції по списанню частини зовнішнього боргу України перед Російською Федерацією за рахунок передачі останній матеріальних активів. Зокрема, відповідно до домовленості між урядом України й урядом Російської Федерації від 28.05.1997 р. про взаєморозрахунки зв'язані з поділом Чорноморського флоту, у 1999 р. Україною були передані матеріальні активи загальною сумою 726 млн дол США. В 2000 р. за міжурядовою домовленістю від 8 жовтня 1999 р. Україна передала у власність Російської Федерації в рахунок погашення заборгованості НАК "Нафтогаз України" перед ВАТ "Газпром" за спожитий природний газ авіакомплекси на суму 274 млн дол США. До того ж Україна щорічно погашає частину боргу перед Російською Федерацією за рахунок перебування Чорноморського флоту Російської Федерації на території України.

Передача матеріальних активів відображається в поточному рахунку платіжного балансу як експорт товарів, що викривляє реальну динаміку платіжного балансу та вуалізує тенденції, які прослідковуються в зовнішньому секторі економіки (табл. 9.1). Якщо відокремитися від цих операцій, то можна відзначити позитивну тенденцію розвитку зовнішнього сектора.

Загалом у 2000 р. на обслуговування та погашення зовнішнього боргу необхідно було витратити 2,8 млрд дол США, тобто кожен сьомий долар від загального обсягу експорту товарів і послуг мав бути використаний для оплати боргів.

Врегулювання боргових зобов'язань за рахунок взаємозаліку з Росією, згідно з міжурядовою угодою про поділ Чорноморського флоту, в розмірі 1,1 млрд дол США дало можливість зняти боргове навантаження на бюджет у 2000 р. та на наступні роки.